- Презентация Налог на прибыль организаций

Содержание

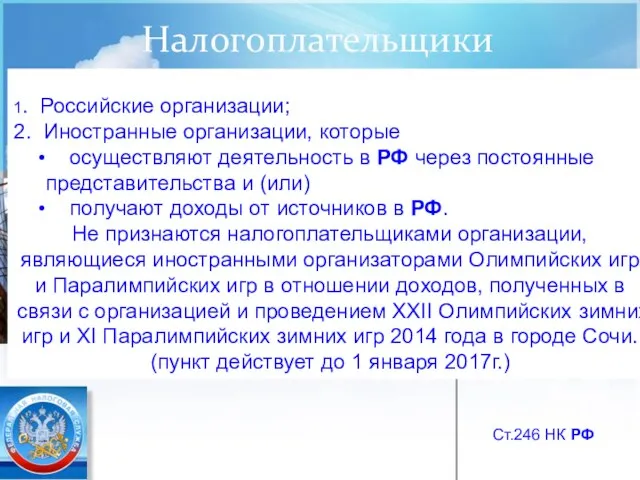

- 2. Налогоплательщики 1. Российские организации; 2. Иностранные организации, которые осуществляют деятельность в РФ через постоянные представительства и

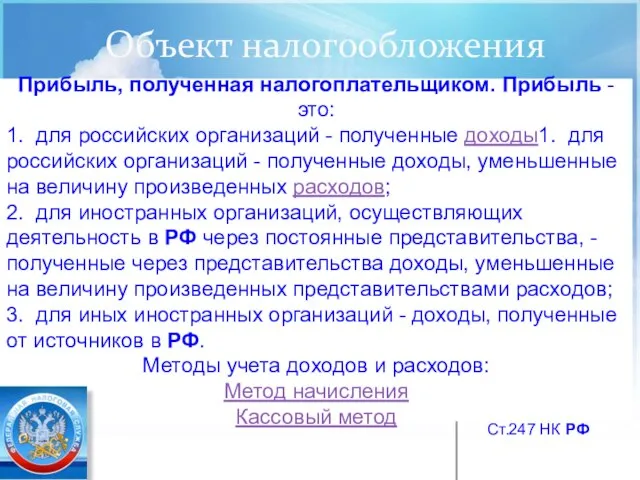

- 3. Объект налогообложения Прибыль, полученная налогоплательщиком. Прибыль - это: 1. для российских организаций - полученные доходы1. для

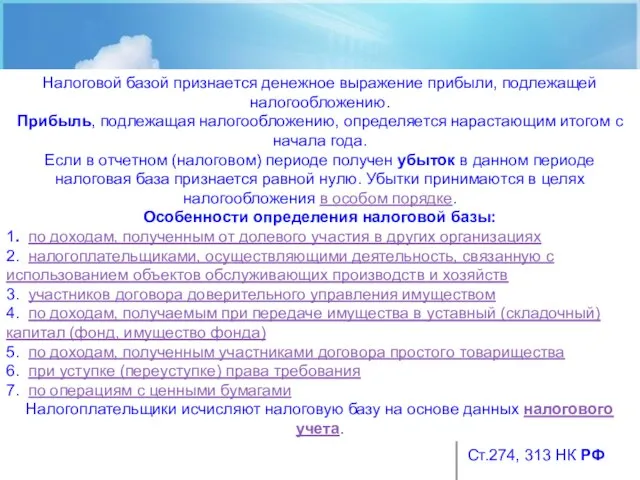

- 4. Налоговой базой признается денежное выражение прибыли, подлежащей налогообложению. Прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала

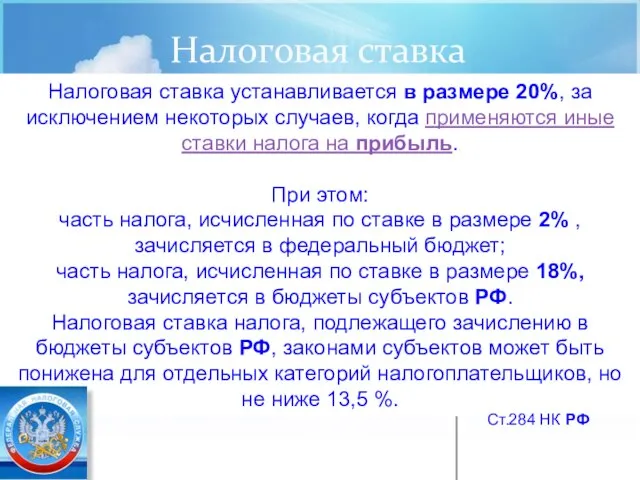

- 5. Налоговая ставка Налоговая ставка устанавливается в размере 20%, за исключением некоторых случаев, когда применяются иные ставки

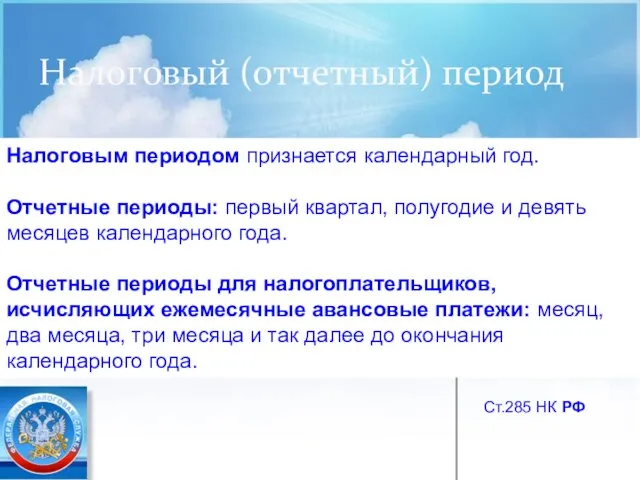

- 6. Налоговый (отчетный) период Ст.285 НК РФ Налоговым периодом признается календарный год. Отчетные периоды: первый квартал, полугодие

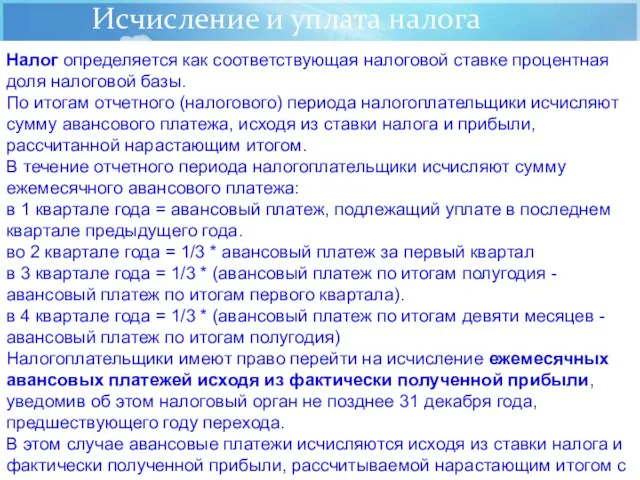

- 7. Исчисление и уплата налога Налог определяется как соответствующая налоговой ставке процентная доля налоговой базы. По итогам

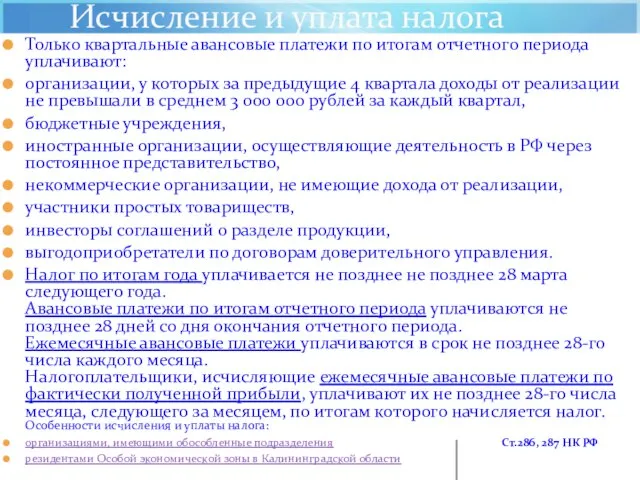

- 8. Исчисление и уплата налога Только квартальные авансовые платежи по итогам отчетного периода уплачивают: организации, у которых

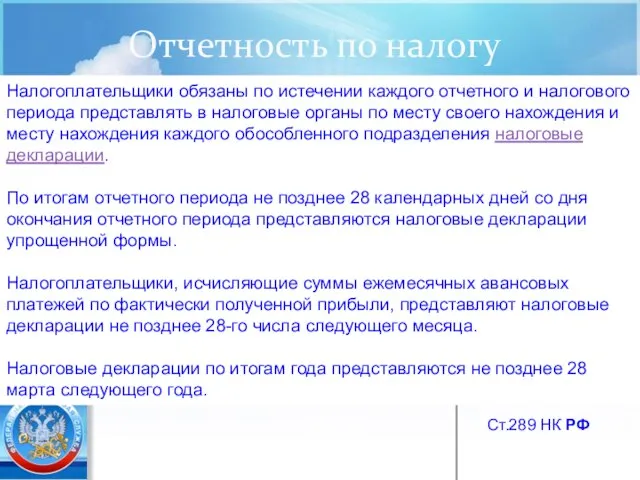

- 9. Отчетность по налогу Налогоплательщики обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы

- 10. Налоговые льготы В Российской Федерации действуют разнообразные налоговые льготы при обложении прибыли, которые постоянно дополняются и

- 12. Скачать презентацию

Налогоплательщики

1. Российские организации;

2. Иностранные организации, которые

осуществляют

Налогоплательщики

1. Российские организации;

2. Иностранные организации, которые

осуществляют

Объект налогообложения

Прибыль, полученная налогоплательщиком. Прибыль - это:

1. для

Объект налогообложения

Прибыль, полученная налогоплательщиком. Прибыль - это:

1. для

Налоговой базой признается денежное выражение прибыли, подлежащей налогообложению.

Прибыль, подлежащая

Налоговой базой признается денежное выражение прибыли, подлежащей налогообложению. Прибыль, подлежащая

Налоговая ставка

Налоговая ставка устанавливается в размере 20%, за исключением

Налоговая ставка

Налоговая ставка устанавливается в размере 20%, за исключением

Налоговый (отчетный) период

Ст.285 НК РФ

Налоговым периодом признается календарный год.

Отчетные периоды:

Налоговый (отчетный) период

Ст.285 НК РФ

Налоговым периодом признается календарный год. Отчетные периоды:

Исчисление и уплата налога

Налог определяется как соответствующая налоговой ставке

Исчисление и уплата налога

Налог определяется как соответствующая налоговой ставке

Исчисление и уплата налога

Только квартальные авансовые платежи по итогам отчетного

Исчисление и уплата налога

Только квартальные авансовые платежи по итогам отчетного

Отчетность по налогу

Налогоплательщики обязаны по истечении каждого отчетного и

Отчетность по налогу

Налогоплательщики обязаны по истечении каждого отчетного и

Налоговые льготы

В Российской Федерации действуют разнообразные налоговые льготы при обложении прибыли,

Налоговые льготы

В Российской Федерации действуют разнообразные налоговые льготы при обложении прибыли,

Виды и формы бизнеса. 7 класс

Виды и формы бизнеса. 7 класс Презентация Эконометрика

Презентация Эконометрика Оценка бизнеса предприятия, находящегося в кризисе. Тема № 10

Оценка бизнеса предприятия, находящегося в кризисе. Тема № 10 Совершенствование механизма реализации внешнеэкономических операций предприятия: организационные и финансовые аспекты

Совершенствование механизма реализации внешнеэкономических операций предприятия: организационные и финансовые аспекты Analiza strategiei de dezvoltare a turismului în România și Rep.Moldova

Analiza strategiei de dezvoltare a turismului în România și Rep.Moldova Южнокорейская модель экономики

Южнокорейская модель экономики Анализ инвестиционной привлекательности и уровня инновационного развития Нижегородской области

Анализ инвестиционной привлекательности и уровня инновационного развития Нижегородской области Презентация по экономике Роль государства в экономике

Презентация по экономике Роль государства в экономике Развитие инновационной деятельности

Развитие инновационной деятельности Public Sector: Benefit/Cost Ratio Analysis

Public Sector: Benefit/Cost Ratio Analysis Распределение доходов

Распределение доходов Экономика предприятия. Основные фонды и инвестиционная деятельность предприятия. (Лекция 6)

Экономика предприятия. Основные фонды и инвестиционная деятельность предприятия. (Лекция 6) Монополия и конкуренция

Монополия и конкуренция Новая экономическая программа в 20-е годы 20 века

Новая экономическая программа в 20-е годы 20 века Формализация циклических процессов в экономике методами теории бифуркаций. Лекция 8

Формализация циклических процессов в экономике методами теории бифуркаций. Лекция 8 Международное движение инвестиций

Международное движение инвестиций Рынки НТИ

Рынки НТИ Критическая теория технокапитализма Дугласа Келлнера

Критическая теория технокапитализма Дугласа Келлнера Государственная миграционная политика как драйвер экономического развития

Государственная миграционная политика как драйвер экономического развития Жаңа экономикалық саясат

Жаңа экономикалық саясат Белорусский вектор международной торговли товарами и услугами

Белорусский вектор международной торговли товарами и услугами Функция с постоянной эластичностью замены между факторами

Функция с постоянной эластичностью замены между факторами Международная миграция рабочей силы. Современные тенденции. Цыбырна Ольга Ященко Ирина ФТД,Т-105

Международная миграция рабочей силы. Современные тенденции. Цыбырна Ольга Ященко Ирина ФТД,Т-105 Экономический рост, его показатели, факторы и модели

Экономический рост, его показатели, факторы и модели Сметное ценообразование. Наглядный материал по курсу

Сметное ценообразование. Наглядный материал по курсу Королевство Швеция

Королевство Швеция Экономика Республики Беларусь. Общая характеристика

Экономика Республики Беларусь. Общая характеристика Общая характеристика рыночной экономики

Общая характеристика рыночной экономики