- Презентация Таможенные платежи в системе таможенного регулирования

Содержание

- 2. Таможенное регулирование выражается в упорядочивающем воздействии на таможенные отношения правовое регулирование таможенных отношений (правотворчество + контроль

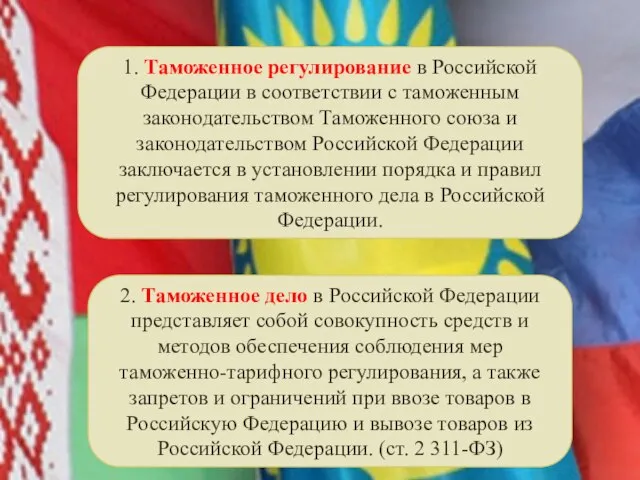

- 3. 1. Таможенное регулирование в Российской Федерации в соответствии с таможенным законодательством Таможенного союза и законодательством Российской

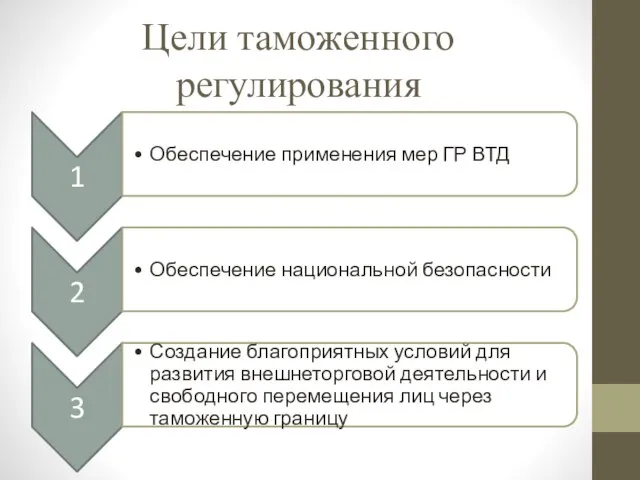

- 4. Цели таможенного регулирования

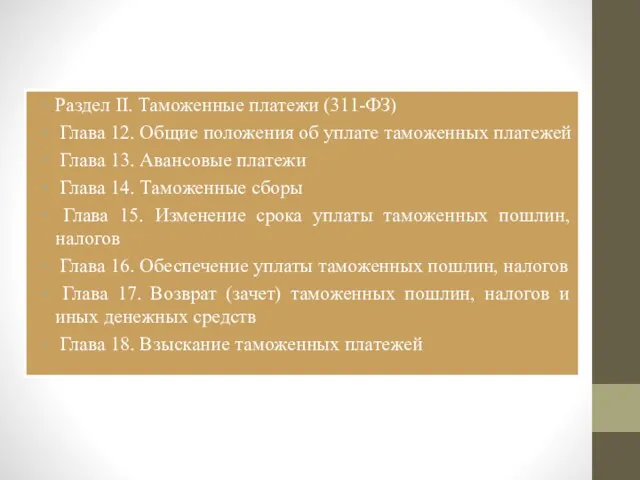

- 5. Раздел II. Таможенные платежи (311-ФЗ) Глава 12. Общие положения об уплате таможенных платежей Глава 13. Авансовые

- 6. 4) взимают таможенные пошлины, налоги, антидемпинговые, специальные и компенсационные пошлины, таможенные сборы, контролируют правильность исчисления и

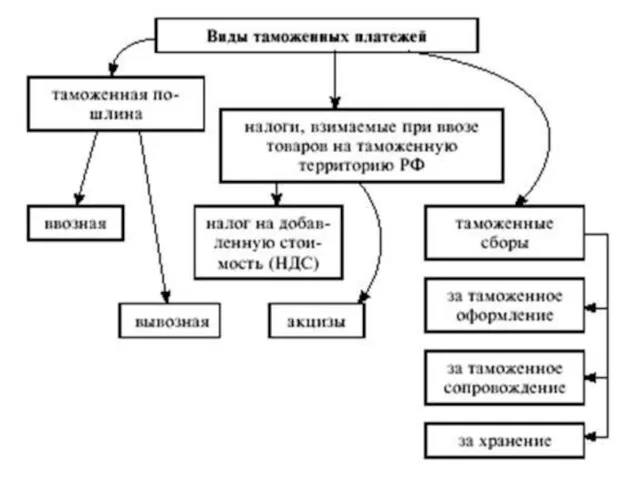

- 7. Итак, к таможенным платежам относятся ( п. 1 ст. 70 ТК ТС п. 1 ст. 70

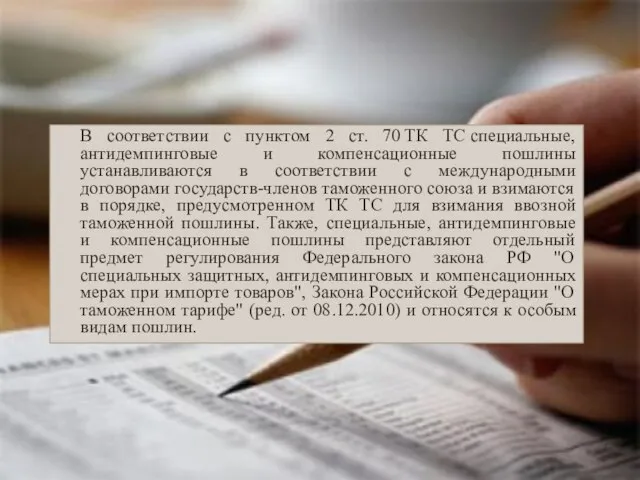

- 9. В соответствии с пунктом 2 ст. 70 ТК ТС специальные, антидемпинговые и компенсационные пошлины устанавливаются в

- 11. Скачать презентацию

Таможенное регулирование

выражается в упорядочивающем воздействии на таможенные отношения

правовое регулирование таможенных отношений

Таможенное регулирование

выражается в упорядочивающем воздействии на таможенные отношения

правовое регулирование таможенных отношений

1. Таможенное регулирование в Российской Федерации в соответствии с таможенным законодательством

1. Таможенное регулирование в Российской Федерации в соответствии с таможенным законодательством

Цели таможенного регулирования

Цели таможенного регулирования

Раздел II. Таможенные платежи (311-ФЗ)

Глава 12. Общие положения об уплате

Раздел II. Таможенные платежи (311-ФЗ)

Глава 12. Общие положения об уплате

4) взимают таможенные пошлины, налоги, антидемпинговые, специальные и компенсационные пошлины, таможенные

4) взимают таможенные пошлины, налоги, антидемпинговые, специальные и компенсационные пошлины, таможенные

Итак, к таможенным платежам относятся ( п. 1 ст. 70 ТК ТС п.

Итак, к таможенным платежам относятся ( п. 1 ст. 70 ТК ТС п.

В соответствии с пунктом 2 ст. 70 ТК ТС специальные, антидемпинговые и компенсационные

В соответствии с пунктом 2 ст. 70 ТК ТС специальные, антидемпинговые и компенсационные

Природа организации (предприятия) в рыночной экономике

Природа организации (предприятия) в рыночной экономике Cучасна методологія глобалістики

Cучасна методологія глобалістики Предмет, методология и задачи курса «Экономика природопользования»

Предмет, методология и задачи курса «Экономика природопользования» Инвестиционная политика в антикризисном управлении территориями

Инвестиционная политика в антикризисном управлении территориями Инвестиционные предложения

Инвестиционные предложения Анализ территориальной репрезентативности ООПТ в административно-экономических районах ЦФО и СЗФО

Анализ территориальной репрезентативности ООПТ в административно-экономических районах ЦФО и СЗФО Особенности качества трудовой жизни женщин на промышленном предприятии

Особенности качества трудовой жизни женщин на промышленном предприятии Деловая игра. Подготовка к ЕГЭ

Деловая игра. Подготовка к ЕГЭ Глобалізація як об’єктивний процес розвитку світової економіки

Глобалізація як об’єктивний процес розвитку світової економіки Бортникова С.Л. Экономическая сфера. Подготовка к ЕГЭ

Бортникова С.Л. Экономическая сфера. Подготовка к ЕГЭ Өнімді өндіруге және өткізуге кеткен корпорацияның шығындары және оларды қаржыландыру

Өнімді өндіруге және өткізуге кеткен корпорацияның шығындары және оларды қаржыландыру Монопольний ринок

Монопольний ринок Демографическая ситуация в России

Демографическая ситуация в России Теория поведения потребителя

Теория поведения потребителя Расчёт сметы затрат на проведение ремонтных работ на линии окиси пропилена

Расчёт сметы затрат на проведение ремонтных работ на линии окиси пропилена Рациональный подход к вопросу импортозамещения на примере НИР «Замещение»

Рациональный подход к вопросу импортозамещения на примере НИР «Замещение» Инновационная политика как фактор повышения антикризисной устойчивости торговых предприятий

Инновационная политика как фактор повышения антикризисной устойчивости торговых предприятий Капитал и образование новой стоимости

Капитал и образование новой стоимости Мероприятия по снижению затрат на производство изделия СВК 15-3-2 в сборочном цехе Арзамасского приборостроительного завода

Мероприятия по снижению затрат на производство изделия СВК 15-3-2 в сборочном цехе Арзамасского приборостроительного завода Предприятие – основное звено рыночного хозяйствования

Предприятие – основное звено рыночного хозяйствования Презентация Золотой стандарт как этап эволюции мировой валютной системы

Презентация Золотой стандарт как этап эволюции мировой валютной системы

Европейский Север

Европейский Север Система научной организации труда в СССР. НОТ и бережливое производство

Система научной организации труда в СССР. НОТ и бережливое производство Қоғамдық өндіріс. Экономикадағы таңдау мәселесі

Қоғамдық өндіріс. Экономикадағы таңдау мәселесі Экономика и ее роль в жизни общества. Потребности и ресурсы

Экономика и ее роль в жизни общества. Потребности и ресурсы Ценообразование. Практика

Ценообразование. Практика Ринкова інфраструктура

Ринкова інфраструктура Префектура Тиба

Префектура Тиба