- Примеры по теме: НДС, акцизы

Содержание

- 2. Пример 1. Организация продает детские игрушки. Выручка за III квартал 2014 г. составила 1 400 000

- 3. Пример 2. В ходе рекламной акции организация бесплатно раздавала покупателям образцы своих изделий. Это считается безвозмездной

- 4. Пример: Организация приобрела товар по цене 10 руб. Наценка — 5 руб. Отпускная цена товара —

- 5. Пример: Организация приобрела товар за 118 руб., в том числе НДС — 18 руб. Наценка —

- 6. Пример: В октябре 2014 г. организация отгрузила покупателю продукцию на сумму 118 000 руб., в том

- 7. Пример: Сумма НДС, начисленного за I квартал 2014 г. составила 300 000 руб. Следовательно, НДС за

- 8. Пример: Табачная фабрика реализовала в отчетном периоде 6 000 штук сигарет с фильтром (300 пачек). Максимальная

- 10. Скачать презентацию

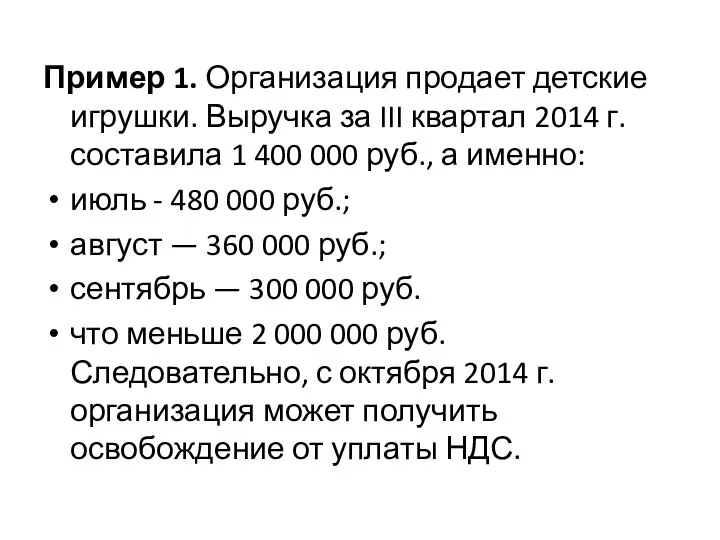

Пример 1. Организация продает детские игрушки. Выручка за III квартал 2014

Пример 1. Организация продает детские игрушки. Выручка за III квартал 2014

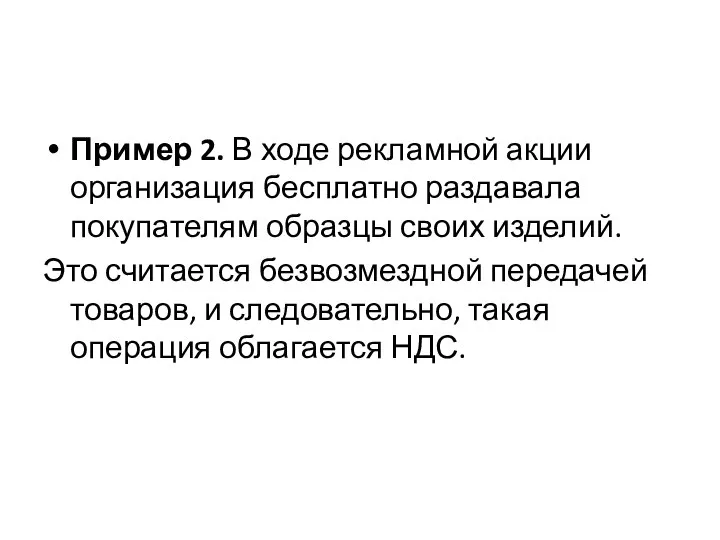

Пример 2. В ходе рекламной акции организация бесплатно раздавала покупателям образцы

Пример 2. В ходе рекламной акции организация бесплатно раздавала покупателям образцы

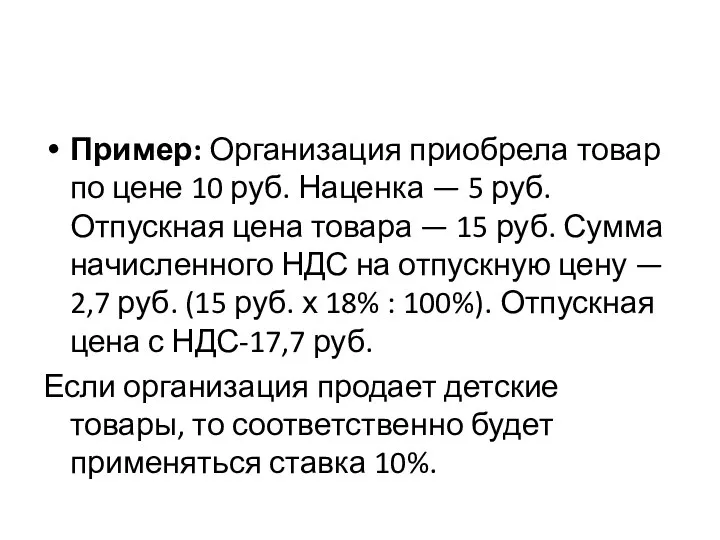

Пример: Организация приобрела товар по цене 10 руб. Наценка — 5

Пример: Организация приобрела товар по цене 10 руб. Наценка — 5

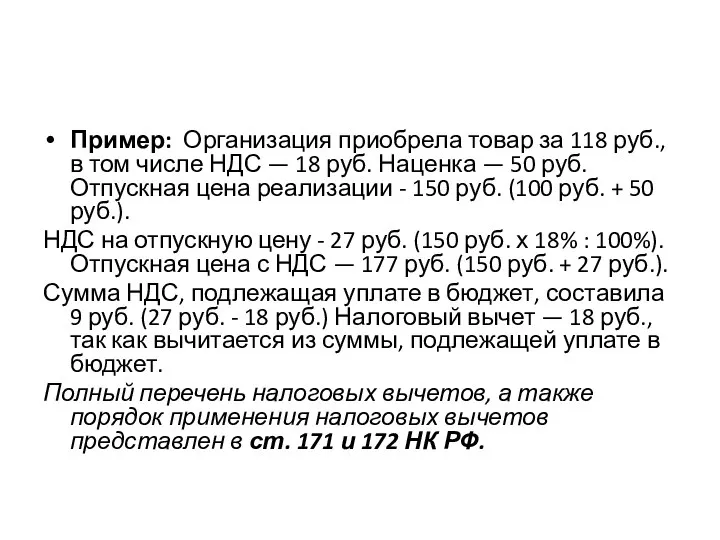

Пример: Организация приобрела товар за 118 руб., в том числе НДС

Пример: Организация приобрела товар за 118 руб., в том числе НДС

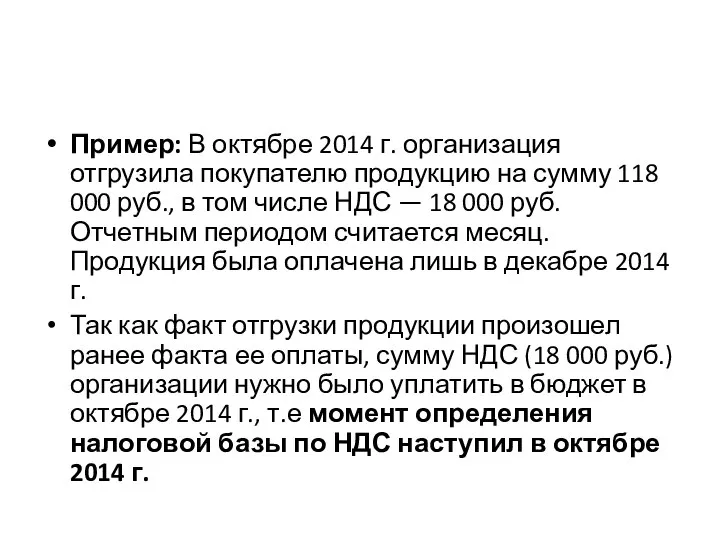

Пример: В октябре 2014 г. организация отгрузила покупателю продукцию на сумму

Пример: В октябре 2014 г. организация отгрузила покупателю продукцию на сумму

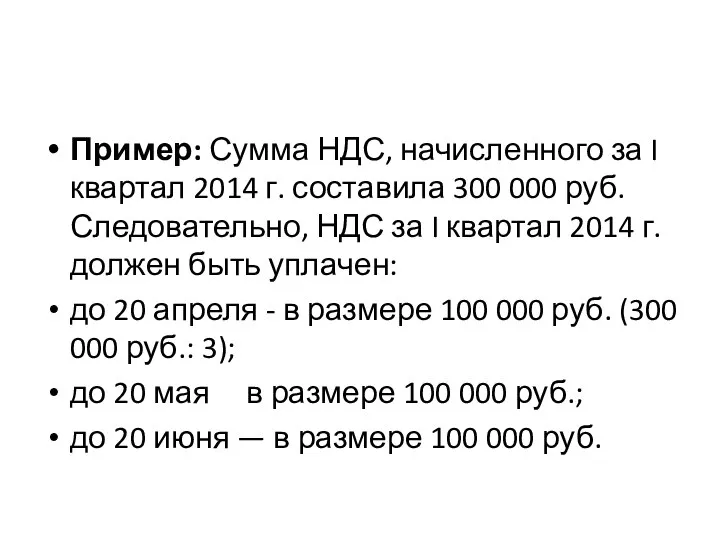

Пример: Сумма НДС, начисленного за I квартал 2014 г. составила 300

Пример: Сумма НДС, начисленного за I квартал 2014 г. составила 300

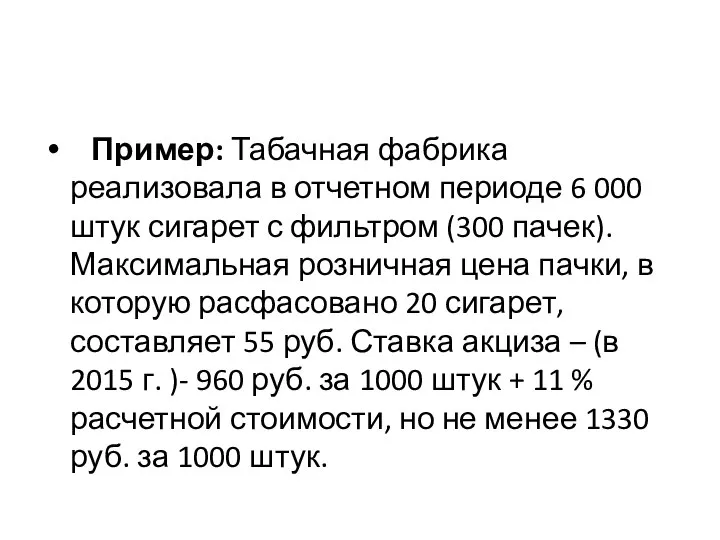

Пример: Табачная фабрика реализовала в отчетном периоде 6 000 штук сигарет с

Пример: Табачная фабрика реализовала в отчетном периоде 6 000 штук сигарет с

Экономическая безопасность России в условиях глобализации народного хозяйства

Экономическая безопасность России в условиях глобализации народного хозяйства Основы экономической науки

Основы экономической науки Тара: сущность, классификация, бухгалтерский учет

Тара: сущность, классификация, бухгалтерский учет Инвестиционный паспорт Кологривского муниципального района Костромской области 2

Инвестиционный паспорт Кологривского муниципального района Костромской области 2 Международная организация труда

Международная организация труда Статистика пәні, әдістері мен міндеттері

Статистика пәні, әдістері мен міндеттері Interdependence and the gains from trade

Interdependence and the gains from trade Качество продукции в условиях рыночной экономики

Качество продукции в условиях рыночной экономики Телевизор и меры которые нужно применять для экономии электроэнергии при его использовании

Телевизор и меры которые нужно применять для экономии электроэнергии при его использовании Система национальных счетов. ВВП. ВНП

Система национальных счетов. ВВП. ВНП Қысқа мерзімді активтерді талдау және аудиттеу

Қысқа мерзімді активтерді талдау және аудиттеу Ряды динамики

Ряды динамики Современная система международных экономических отношений

Современная система международных экономических отношений Институты сетевых организаций

Институты сетевых организаций Проект: «Сердце Кызыла»

Проект: «Сердце Кызыла» Факторы производства и факторные доходы

Факторы производства и факторные доходы Валютная система России и международные кредитные отношения

Валютная система России и международные кредитные отношения Эластичность спроса и предложения

Эластичность спроса и предложения Рынок труда в Республике Беларусь

Рынок труда в Республике Беларусь Московская агломерация

Московская агломерация Налогообложение участников ВЭД

Налогообложение участников ВЭД Основные фонды коммерческого предприятия

Основные фонды коммерческого предприятия Определение эффективности инвестиций проекта

Определение эффективности инвестиций проекта GIA_Nikulchinkov_Vopros_17_Mir_khoz-vo

GIA_Nikulchinkov_Vopros_17_Mir_khoz-vo Тема: Процесс управления в системе таможенных органов Выполнили: В. Орехова, К. Подмарькова

Тема: Процесс управления в системе таможенных органов Выполнили: В. Орехова, К. Подмарькова Комплексный анализ внешнеторговой политики

Комплексный анализ внешнеторговой политики Региональная инвестиционная политика

Региональная инвестиционная политика Рыночная экономика как объект воздействия права

Рыночная экономика как объект воздействия права