- Примеры решения экономических задач

Содержание

- 2. Задача 1 На предприятии существует следующий состав основных фондов по группам (тыс. руб.): здания – 100,

- 3. Задача 2 На предприятии имеются в наличии основные фонды (тыс. руб.): основные фонды на начало года

- 4. Задача 3 Определить сумму амортизационного фонда при условии: среднегодовая стоимость здания 100тыс. руб., норма амортизации 1,6%;среднегодовая

- 5. Задача 4 Определить среднегодовую стоимость ОПФ, стоимость их на конец года и сумму амортизации при условии:

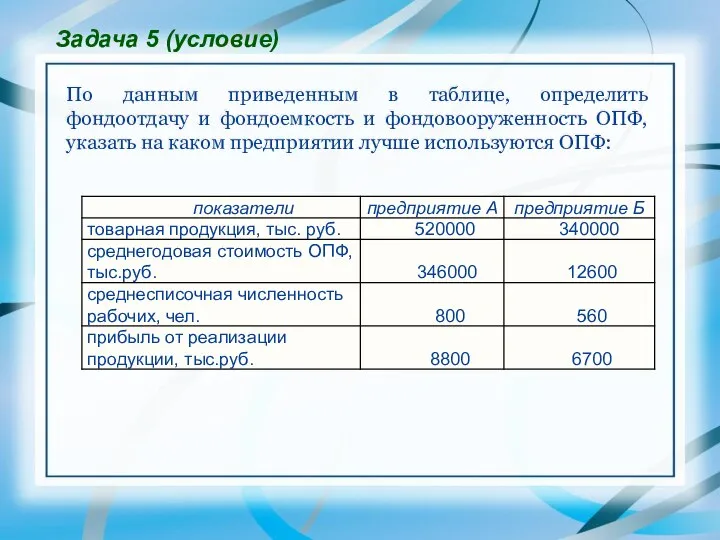

- 6. По данным приведенным в таблице, определить фондоотдачу и фондоемкость и фондовооруженность ОПФ, указать на каком предприятии

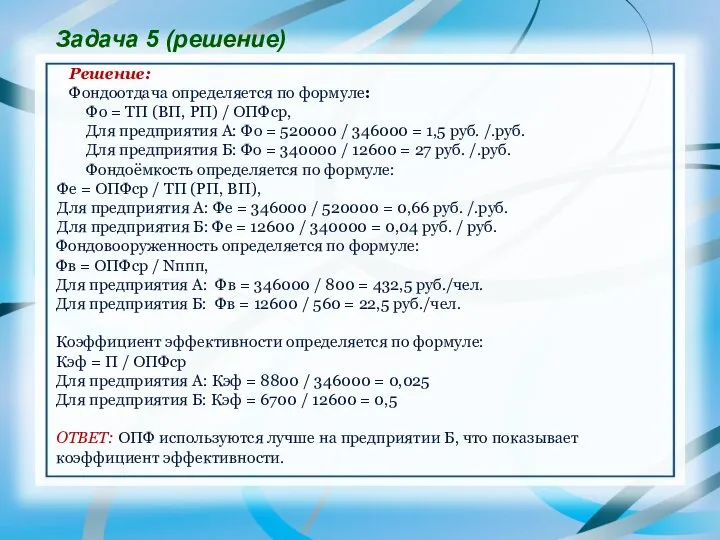

- 7. Решение: Фондоотдача определяется по формуле: Фо = ТП (ВП, РП) / ОПФср, Для предприятия А: Фо

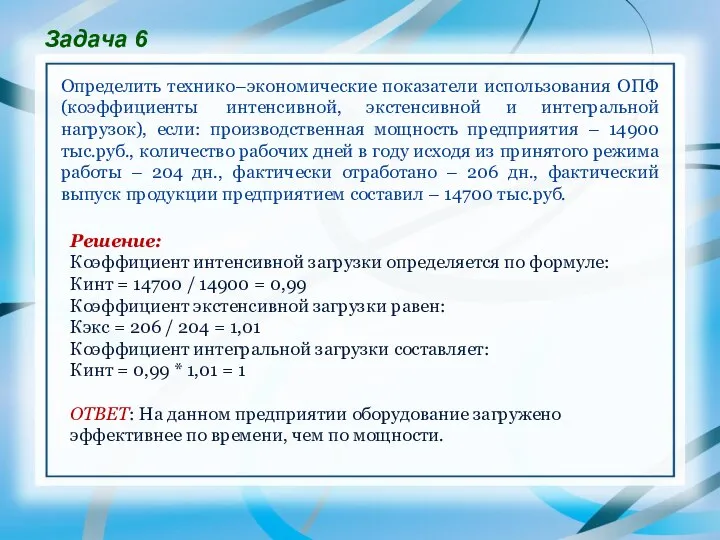

- 8. Задача 6 Определить технико–экономические показатели использования ОПФ (коэффициенты интенсивной, экстенсивной и интегральной нагрузок), если: производственная мощность

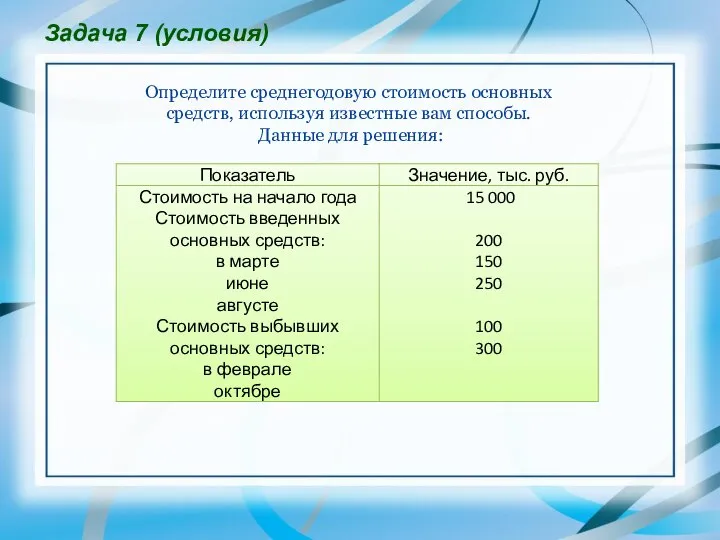

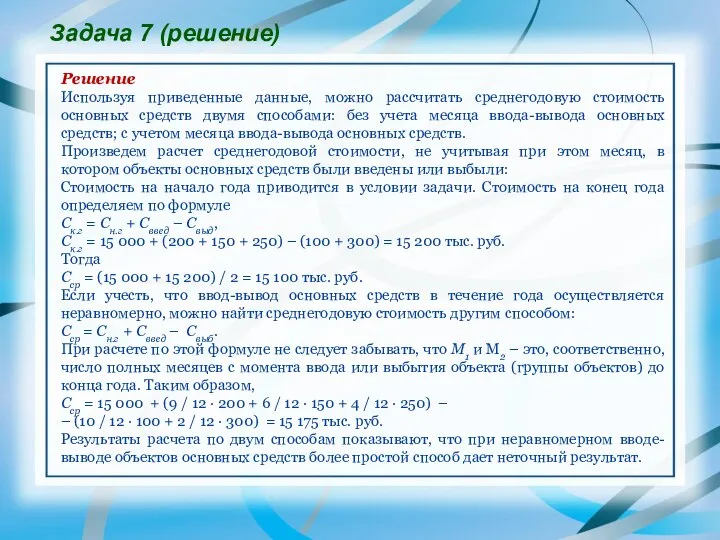

- 9. Задача 7 (условия) Определите среднегодовую стоимость основных средств, используя известные вам способы. Данные для решения:

- 10. Задача 7 (решение) Решение Используя приведенные данные, можно рассчитать среднегодовую стоимость основных средств двумя способами: без

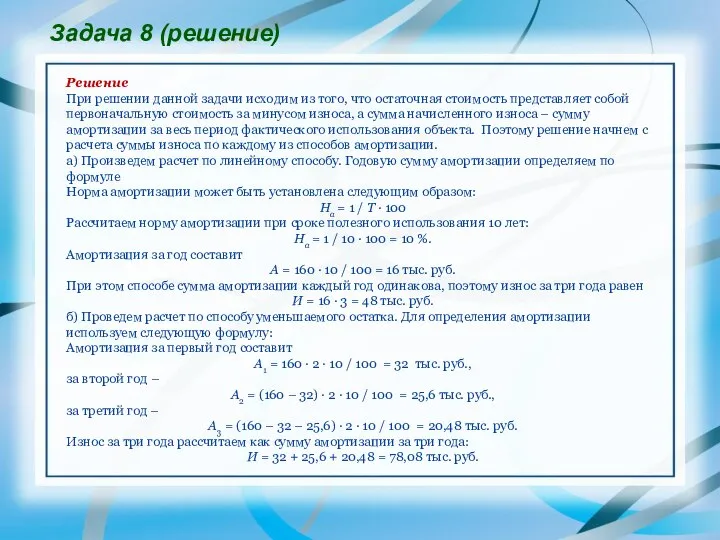

- 11. Первоначальная стоимость группы объектов на 1 января составляла 160 тыс. руб., срок фактической эксплуатации – 3

- 12. Задача 8 (решение) Решение При решении данной задачи исходим из того, что остаточная стоимость представляет собой

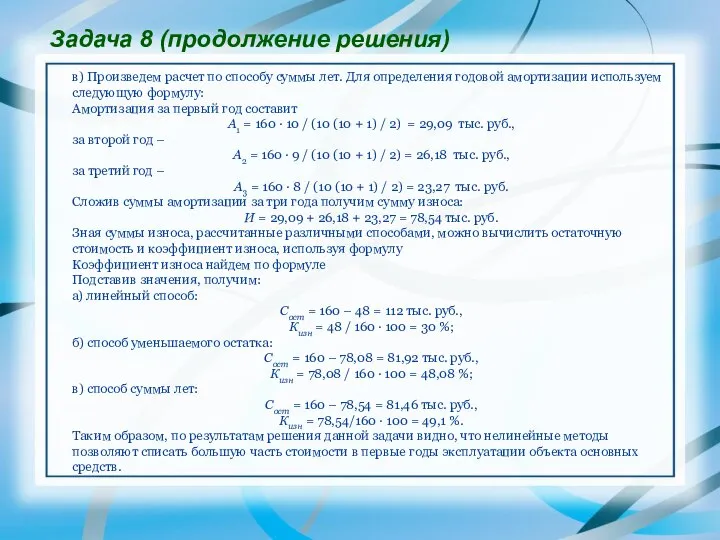

- 13. в) Произведем расчет по способу суммы лет. Для определения годовой амортизации используем следующую формулу: Амортизация за

- 15. Скачать презентацию

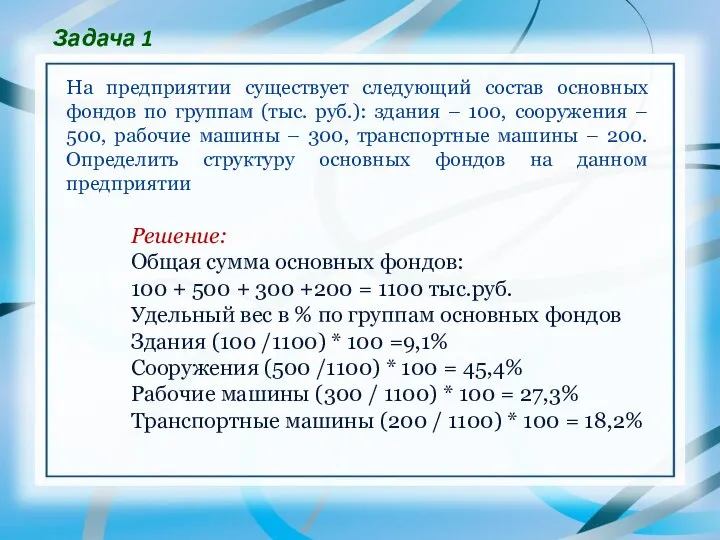

Задача 1

На предприятии существует следующий состав основных фондов по группам (тыс.

Задача 1

На предприятии существует следующий состав основных фондов по группам (тыс.

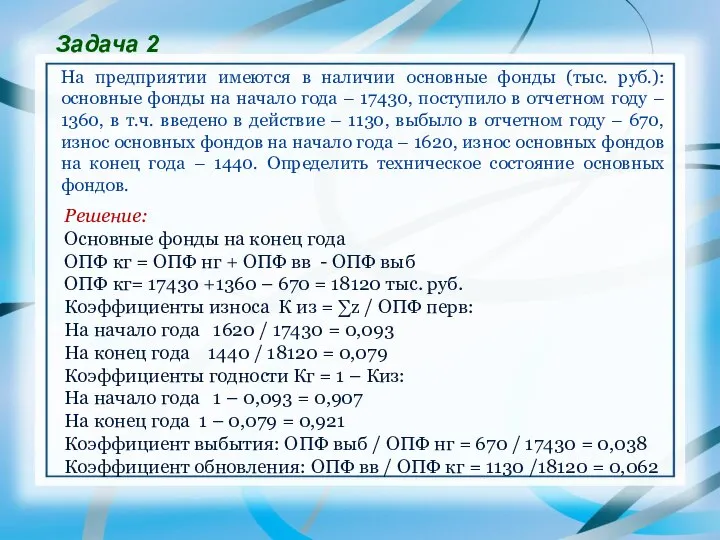

Задача 2

На предприятии имеются в наличии основные фонды (тыс. руб.): основные

Задача 2

На предприятии имеются в наличии основные фонды (тыс. руб.): основные

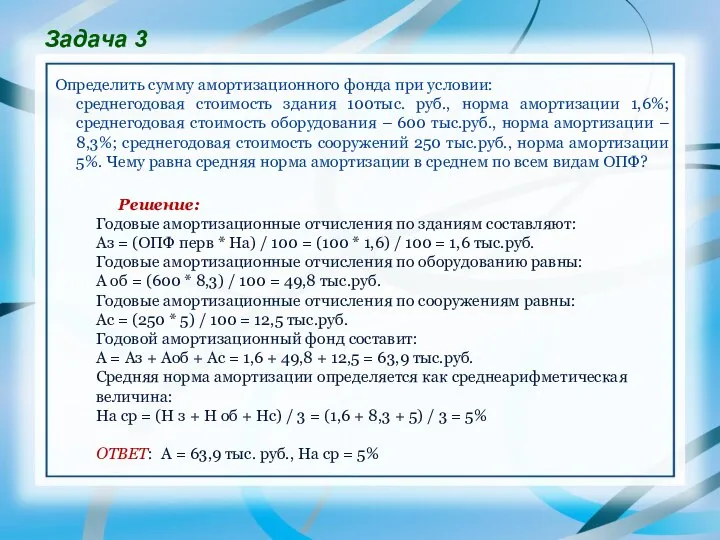

Задача 3

Определить сумму амортизационного фонда при условии:

среднегодовая стоимость здания 100тыс. руб.,

Задача 3

Определить сумму амортизационного фонда при условии:

среднегодовая стоимость здания 100тыс. руб.,

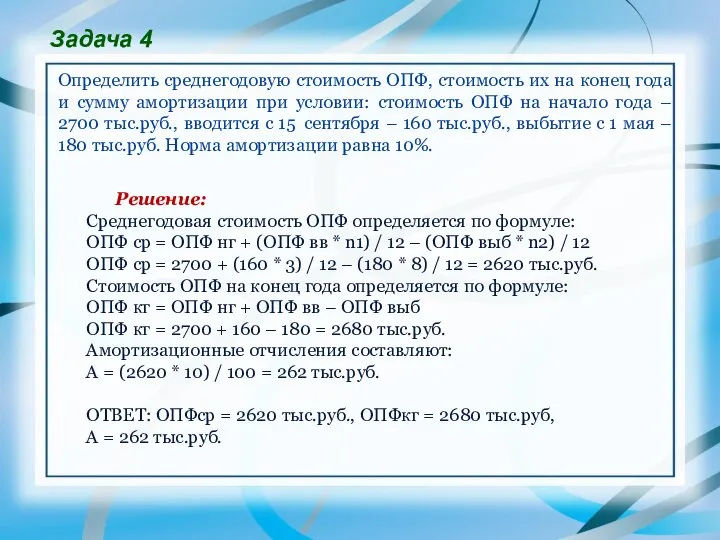

Задача 4

Определить среднегодовую стоимость ОПФ, стоимость их на конец года и

Задача 4

Определить среднегодовую стоимость ОПФ, стоимость их на конец года и

По данным приведенным в таблице, определить фондоотдачу и фондоемкость и фондовооруженность

По данным приведенным в таблице, определить фондоотдачу и фондоемкость и фондовооруженность

Решение:

Фондоотдача определяется по формуле:

Фо = ТП (ВП, РП) / ОПФср,

Для

Решение:

Фондоотдача определяется по формуле:

Фо = ТП (ВП, РП) / ОПФср,

Для

Задача 6

Определить технико–экономические показатели использования ОПФ (коэффициенты интенсивной, экстенсивной и интегральной

Задача 6

Определить технико–экономические показатели использования ОПФ (коэффициенты интенсивной, экстенсивной и интегральной

Задача 7 (условия)

Определите среднегодовую стоимость основных средств, используя известные вам способы.

Задача 7 (условия)

Определите среднегодовую стоимость основных средств, используя известные вам способы.

Задача 7 (решение)

Решение

Используя приведенные данные, можно рассчитать среднегодовую стоимость основных средств

Задача 7 (решение)

Решение

Используя приведенные данные, можно рассчитать среднегодовую стоимость основных средств

Первоначальная стоимость группы объектов на 1 января составляла 160 тыс. руб.,

Первоначальная стоимость группы объектов на 1 января составляла 160 тыс. руб.,

Задача 8 (решение)

Решение

При решении данной задачи исходим из того, что остаточная

Задача 8 (решение)

Решение

При решении данной задачи исходим из того, что остаточная

в) Произведем расчет по способу суммы лет. Для определения годовой амортизации

в) Произведем расчет по способу суммы лет. Для определения годовой амортизации

Производство

Производство ГБУ РД Дербентская ЦР. На этапе ввода в эксплуатацию

ГБУ РД Дербентская ЦР. На этапе ввода в эксплуатацию Теория фирмы

Теория фирмы Производственная система бережливое производство (задание)

Производственная система бережливое производство (задание) Функционалистская парадигма и классический этап теории организации. (Лекция 2)

Функционалистская парадигма и классический этап теории организации. (Лекция 2) Экономика и финансы СМИ

Экономика и финансы СМИ Құрылыс саласының нормативтік базасын реформалау жөніндегі тұжырымдаманың қажеттілігін негіздеу

Құрылыс саласының нормативтік базасын реформалау жөніндегі тұжырымдаманың қажеттілігін негіздеу Особенности принятия решений в системе государственного управления Выполнила А.А. Тимоховская

Особенности принятия решений в системе государственного управления Выполнила А.А. Тимоховская Цена, рынок, конкуренция

Цена, рынок, конкуренция Презентация Факторы, формирующие поведение покупателей на рынке предприятий

Презентация Факторы, формирующие поведение покупателей на рынке предприятий Базовые экономические понятия и принципы. Потребности и экономические блага

Базовые экономические понятия и принципы. Потребности и экономические блага Глобализация в / и СМИ

Глобализация в / и СМИ Экономика. Менеджмент. Финансы и финансовые риски в меняющемся мире

Экономика. Менеджмент. Финансы и финансовые риски в меняющемся мире Ценовая политика государства и фирмы. (Тема 5)

Ценовая политика государства и фирмы. (Тема 5) Энергетическая и сырьевая проблемы. Сущность, причины, пути решения

Энергетическая и сырьевая проблемы. Сущность, причины, пути решения Формирование качества изделия при проектировании

Формирование качества изделия при проектировании Основы теории производства

Основы теории производства Региональная экономика. Лекция 8. Бюджетный федерализм

Региональная экономика. Лекция 8. Бюджетный федерализм Обзор показателей Центрального региона. Октябрь 2018 года

Обзор показателей Центрального региона. Октябрь 2018 года Сегментация в примерах. Кластерный анализ

Сегментация в примерах. Кластерный анализ Results and perspectives probation in Ukraine

Results and perspectives probation in Ukraine Человек и экономика

Человек и экономика Проблеми розподілу доходу:тенденції та соціально-економічні наслідки

Проблеми розподілу доходу:тенденції та соціально-економічні наслідки Экономический рост. Макроэкономика. Тема 8

Экономический рост. Макроэкономика. Тема 8 Оптимізаційні методи та моделі. Нелінійні задачі оптимізації. Постановка задачі, графічний метод. (Тема 11)

Оптимізаційні методи та моделі. Нелінійні задачі оптимізації. Постановка задачі, графічний метод. (Тема 11) 9 государственных программ социальной сферы

9 государственных программ социальной сферы Общая характеристика рыночной экономики. (Тема 4)

Общая характеристика рыночной экономики. (Тема 4) Зайнятість і безробіття

Зайнятість і безробіття