- Прямі податки з населення

Содержание

- 2. План Розділ І. Теоретичні аспекти оподаткування 1.1. Історичні передумови виникнення і розвитку податків 1.2. Економічний зміст

- 3. Відповідно до Податкового кодексу України (затв. ВРУ 02.12.2010 р.) податок – це обов’язковий, безумовний платіж до

- 4. Класифікація податків

- 6. У 2016 році ставка податку на доходи фізичних осіб сягає 18%. Ця ставка збільшується до 20%,

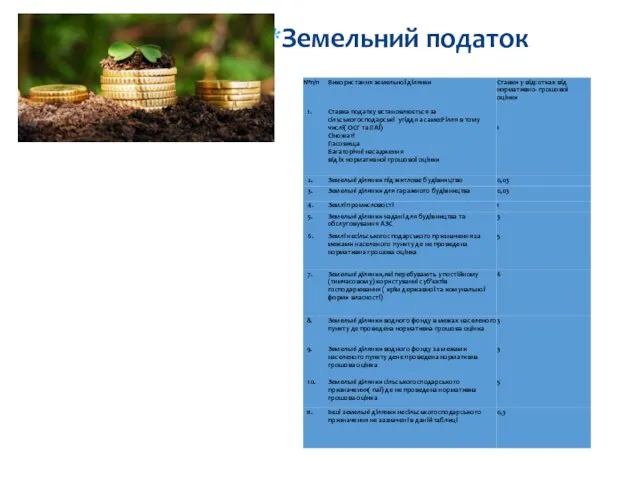

- 7. 1. Платники - власники земельних ділянок, долей, паїв і землекористувачі. 2. Об'єкти оподаткування - земельні ділянки

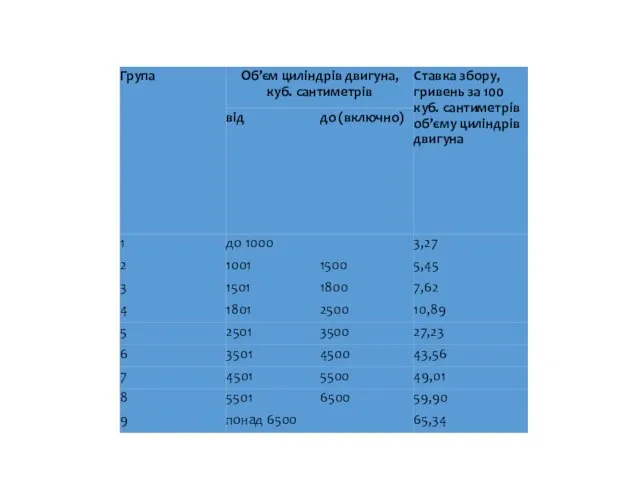

- 8. Перша реєстрація транспортного засобу - реєстрація, яка здійснюється уповноваженими державними органами України Платниками збору є юридичні

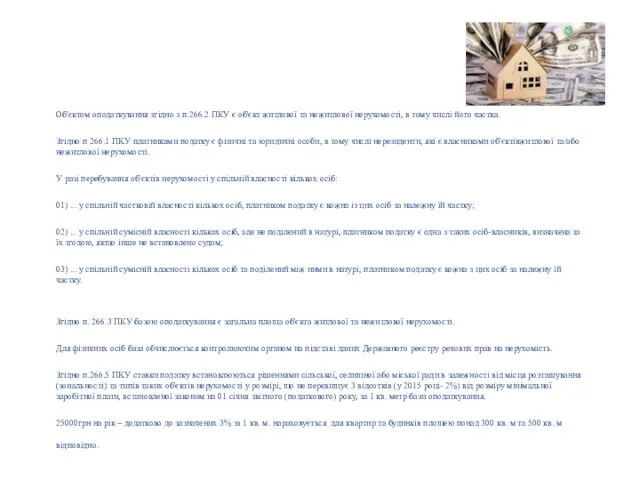

- 11. Податок на майно Об'єктoм оподаткування згідно з п.266.2 ПКУ є об'єкт житлової тa нежитлової нерухомості, в

- 12. Висновки

- 14. Скачать презентацию

План

Розділ І. Теоретичні аспекти оподаткування

1.1. Історичні передумови виникнення і розвитку податків

1.2.

План

Розділ І. Теоретичні аспекти оподаткування

1.1. Історичні передумови виникнення і розвитку податків

1.2.

Відповідно до Податкового кодексу України (затв. ВРУ 02.12.2010 р.) податок –

Відповідно до Податкового кодексу України (затв. ВРУ 02.12.2010 р.) податок –

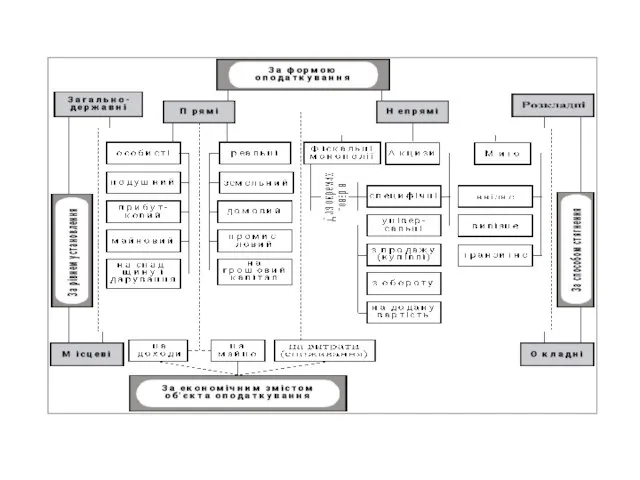

Класифікація податків

Класифікація податків

У 2016 році ставка податку на доходи фізичних осіб сягає 18%.

У 2016 році ставка податку на доходи фізичних осіб сягає 18%.

1. Платники - власники земельних ділянок, долей, паїв і землекористувачі.

2. Об'єкти

1. Платники - власники земельних ділянок, долей, паїв і землекористувачі. 2. Об'єкти

Перша реєстрація транспортного засобу - реєстрація, яка здійснюється уповноваженими державними органами

Перша реєстрація транспортного засобу - реєстрація, яка здійснюється уповноваженими державними органами

Податок на майно

Об'єктoм оподаткування згідно з п.266.2 ПКУ є об'єкт житлової

Податок на майно

Об'єктoм оподаткування згідно з п.266.2 ПКУ є об'єкт житлової

Висновки

Висновки

Товароведческая экспертиза

Товароведческая экспертиза Динамика развития розничных торговых предприятий различных типов по Приволжскому федеральному округу

Динамика развития розничных торговых предприятий различных типов по Приволжскому федеральному округу 經濟學無路用?! 外匯保證金投資 輔 大 經 濟 系

經濟學無路用?! 外匯保證金投資 輔 大 經 濟 系 Неоконсерватизм в США

Неоконсерватизм в США Основные средства и производственная мощность организации

Основные средства и производственная мощность организации Общая характеристика рынка: возникновение и эволюция, системообразующие элементы, основные субъекты рыночной экономики. Тема 3

Общая характеристика рынка: возникновение и эволюция, системообразующие элементы, основные субъекты рыночной экономики. Тема 3 Державне казначейство Великобританії

Державне казначейство Великобританії Рыночные отношения в экономике

Рыночные отношения в экономике Экономика США

Экономика США Экономика общественного сектора

Экономика общественного сектора Научные ресурсы мира

Научные ресурсы мира Экономическая система

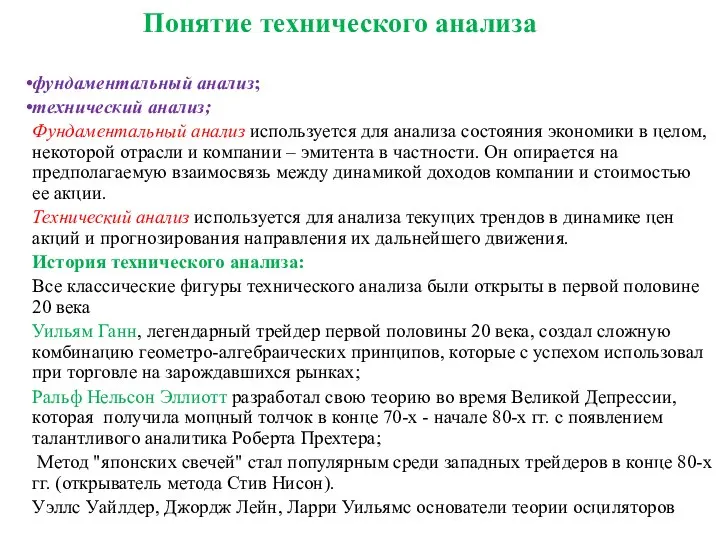

Экономическая система Понятие технического анализа

Понятие технического анализа Труд как сфера жизнедеятельности человека и ведущий фактор производства

Труд как сфера жизнедеятельности человека и ведущий фактор производства Основные макроэкономические показатели. (Часть 3)

Основные макроэкономические показатели. (Часть 3) Региональные рынки

Региональные рынки Основные классификации и показатели систем национального счетоводства

Основные классификации и показатели систем национального счетоводства Глобальные проблемы мировой экономики и их признаки

Глобальные проблемы мировой экономики и их признаки Последствия ЧС на объектах экономики

Последствия ЧС на объектах экономики Австралийская модель экономического развития

Австралийская модель экономического развития Трудоустройство студенческой молодёжи Волгоградской области

Трудоустройство студенческой молодёжи Волгоградской области Классификационные системы и товарные номенклатуры, применяемые в практике международной торговли

Классификационные системы и товарные номенклатуры, применяемые в практике международной торговли Кондопога − территория опережающего социально-экономического развития

Кондопога − территория опережающего социально-экономического развития Железный закон заработной платы Д.Рикардо

Железный закон заработной платы Д.Рикардо Экономические и финансовые кризисы

Экономические и финансовые кризисы Управление проектами

Управление проектами Игровые модели деятельности предприятия

Игровые модели деятельности предприятия Тема 2. Феодальная экономика. Вопрос 2

Тема 2. Феодальная экономика. Вопрос 2