- Расчет основных экономических показателей деятельности организации

Содержание

- 2. Целью данной работы является расчет основных экономических показателей деятельности организации и на основании полученных результатов сделать

- 3. 1. закрепление, расширение и систематизация полученных теоретических знаний и практических навыков по дисциплине: « Экономика организации».

- 4. Дебиторской задолженностью называется сумма, состоящая из долгов, которые причитаются организации в результате ее взаимодействия с другими

- 5. Понятия «дебиторская задолженность» и «политика управления дебиторской задолженности» невозможно представить друг без друга. Любая коммерческая организация

- 6. Расчет материальных расходов на 1 кг Мясной пиццы

- 7. Расчет материальных расходов на 1 кг пиццы по-неополитански

- 8. Объем выпуска продукции и затраты на соответствующие материалы

- 9. Начисление заработной платы работникам

- 10. Расчет отчислений на социальное страхование

- 11. Расчет себестоимости по элементам затрат

- 12. Расчет косвенных расходов

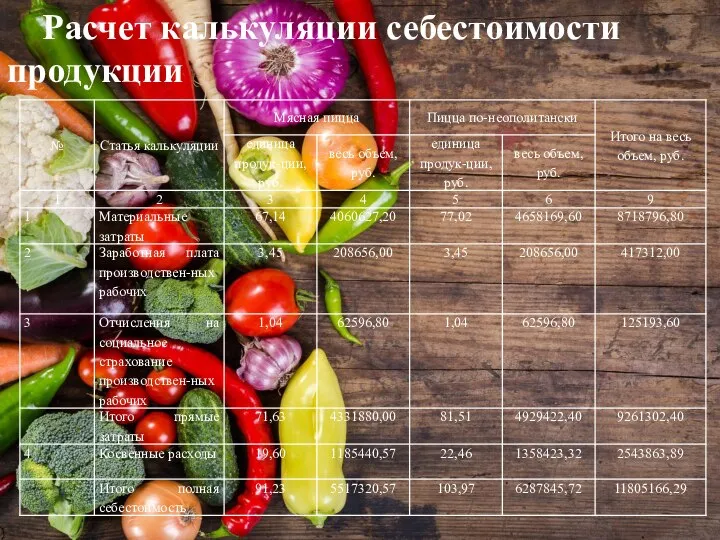

- 13. Расчет калькуляции себестоимости продукции

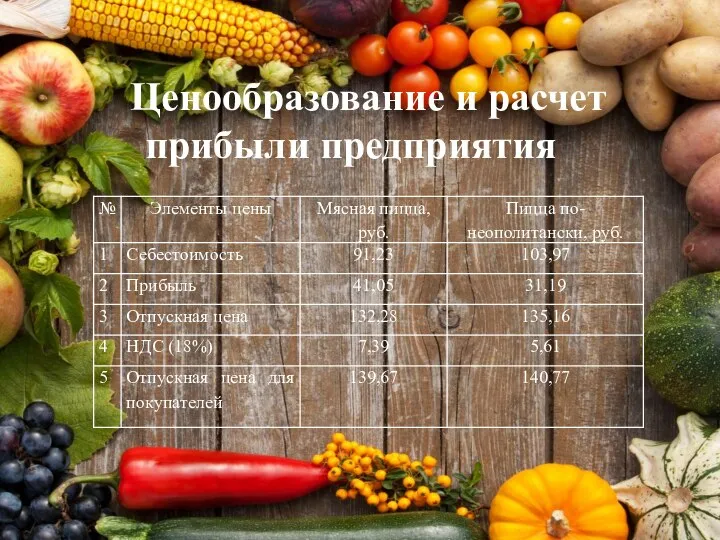

- 14. Ценообразование и расчет прибыли предприятия

- 16. Скачать презентацию

Целью данной работы является расчет основных экономических показателей деятельности организации и

Целью данной работы является расчет основных экономических показателей деятельности организации и

1. закрепление, расширение и систематизация полученных теоретических знаний и практических навыков

1. закрепление, расширение и систематизация полученных теоретических знаний и практических навыков

Дебиторской задолженностью называется сумма, состоящая из долгов, которые причитаются организации в

Дебиторской задолженностью называется сумма, состоящая из долгов, которые причитаются организации в

Понятия «дебиторская задолженность» и «политика управления дебиторской задолженности» невозможно представить друг

Понятия «дебиторская задолженность» и «политика управления дебиторской задолженности» невозможно представить друг

Расчет материальных расходов на 1 кг Мясной пиццы

Расчет материальных расходов на 1 кг Мясной пиццы

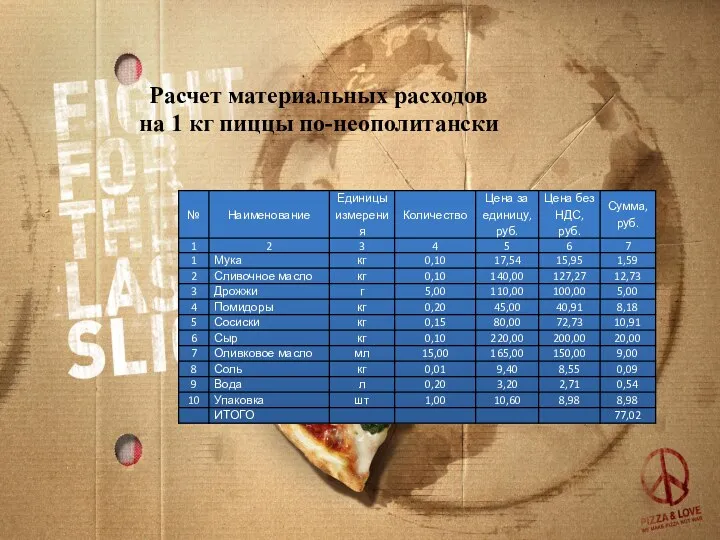

Расчет материальных расходов на 1 кг пиццы по-неополитански

Расчет материальных расходов на 1 кг пиццы по-неополитански

Объем выпуска продукции и затраты на соответствующие материалы

Объем выпуска продукции и затраты на соответствующие материалы

Начисление заработной платы работникам

Начисление заработной платы работникам

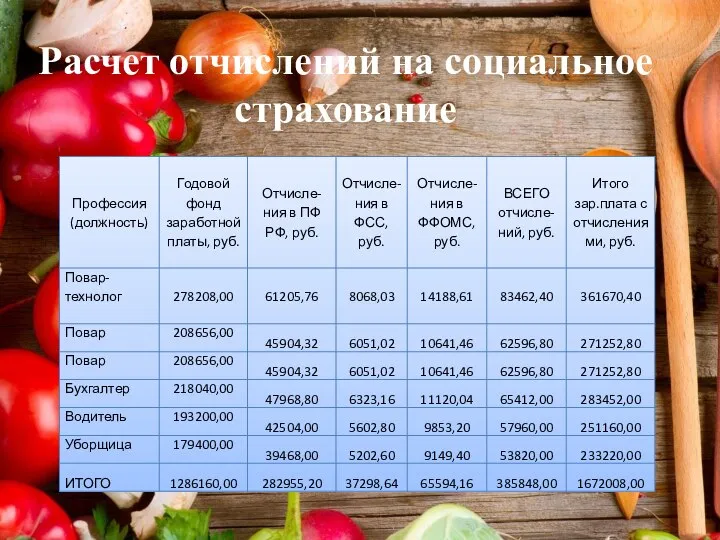

Расчет отчислений на социальное страхование

Расчет отчислений на социальное страхование

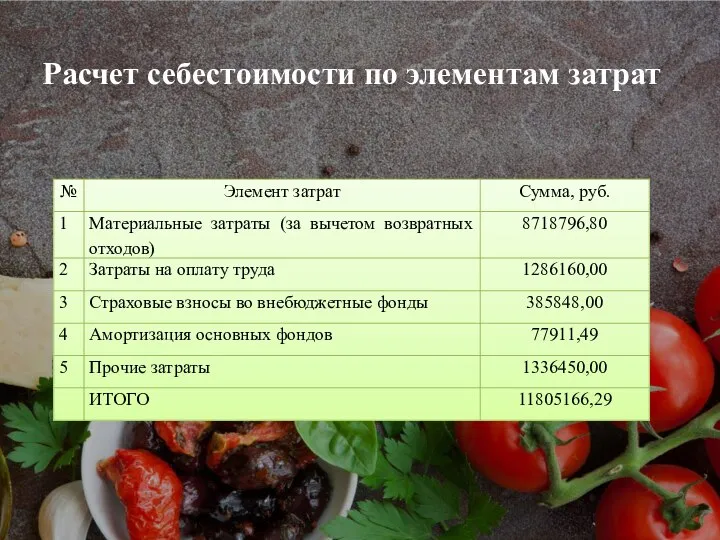

Расчет себестоимости по элементам затрат

Расчет себестоимости по элементам затрат

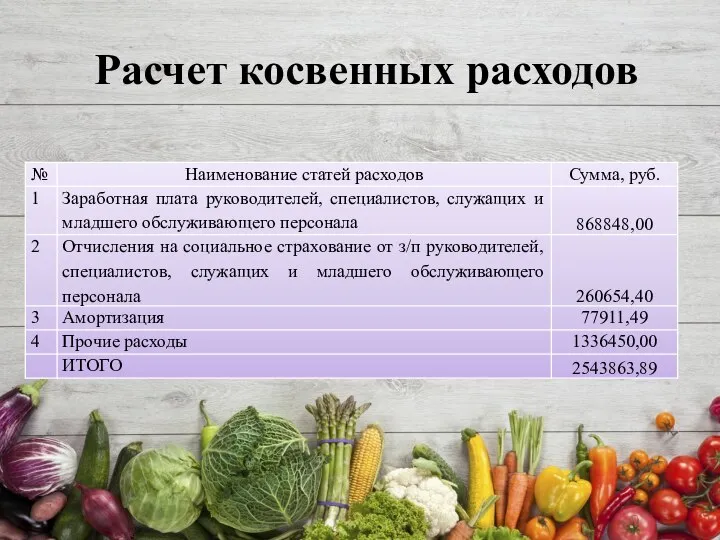

Расчет косвенных расходов

Расчет косвенных расходов

Расчет калькуляции себестоимости продукции

Расчет калькуляции себестоимости продукции

Ценообразование и расчет прибыли предприятия

Ценообразование и расчет прибыли предприятия

Финансовый кризис в США 2007: причины, механизм и последствия

Финансовый кризис в США 2007: причины, механизм и последствия Методы оценки и снижения кредитного риска

Методы оценки и снижения кредитного риска Мировая экономика

Мировая экономика Особенности рынка фармацевтической продукции

Особенности рынка фармацевтической продукции Социальная политика государства

Социальная политика государства Экономическая статистика

Экономическая статистика Обзор показателей Центрального региона. Октябрь 2018 года

Обзор показателей Центрального региона. Октябрь 2018 года Кейнсианская модель макроэкономического равновесия. (Тема 6)

Кейнсианская модель макроэкономического равновесия. (Тема 6) Политическая экономия Адама Смита и Давида Рикардо

Политическая экономия Адама Смита и Давида Рикардо Классификация предприятий по их роли в инновационном процессе

Классификация предприятий по их роли в инновационном процессе Экономика предприятия

Экономика предприятия Презентация Экспертиза товаров

Презентация Экспертиза товаров Моделирование повышения платежеспособного спроса

Моделирование повышения платежеспособного спроса Фирма как производственная функция. Производительность ресурсов (факторов производства). Производительность труда

Фирма как производственная функция. Производительность ресурсов (факторов производства). Производительность труда Економіка національного господарства. Основні характеристики і особливості розвитку. (Тема 1)

Економіка національного господарства. Основні характеристики і особливості розвитку. (Тема 1) Диаграммы. Прототип 8 задания ОГЭ

Диаграммы. Прототип 8 задания ОГЭ Рынки факторов производства

Рынки факторов производства Анализ и оценка инновационного развития Республики Башкортостан

Анализ и оценка инновационного развития Республики Башкортостан Дерево решений

Дерево решений Товары и услуги

Товары и услуги Сущность и виды конкуренции

Сущность и виды конкуренции Институциональная теория о поведении экономического субъекта

Институциональная теория о поведении экономического субъекта Научные основы экономического анализа, его роль в системе управления организацией

Научные основы экономического анализа, его роль в системе управления организацией Глобализация в конце XX - начале XXI века

Глобализация в конце XX - начале XXI века Региональные особенности Красноярского края

Региональные особенности Красноярского края Прогнозирование развития инвестиционной привлекательности Ростовской области

Прогнозирование развития инвестиционной привлекательности Ростовской области Энергосбережение и повышение энергетической эффективности

Энергосбережение и повышение энергетической эффективности Рынки факторов производства

Рынки факторов производства