- Равновесие на рынках благ, денег и ценных бумаг. Модель IS-LM

Содержание

- 2. Цели и задачи Цель моей работы – изучить модель "IS-LM". Задачи: дать характеристику денежного рынка и

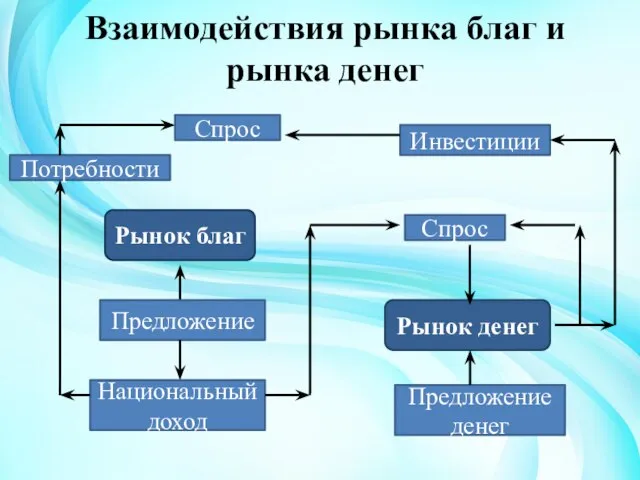

- 3. Взаимодействия рынка благ и рынка денег Рынок благ Рынок денег Предложение Спрос Предложение денег Национальный доход

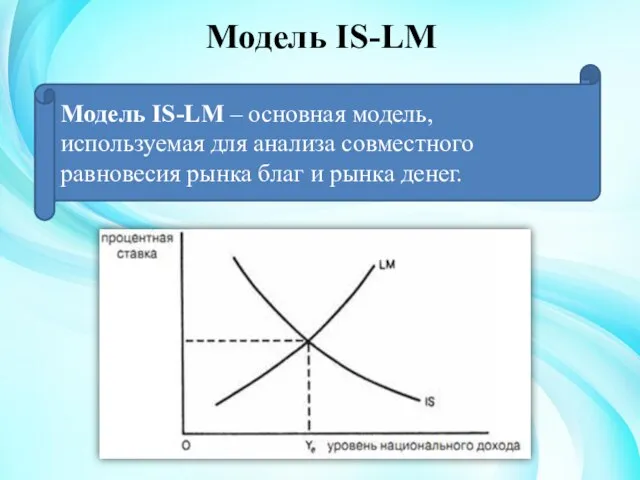

- 4. Модель IS-LM Модель IS-LM – основная модель, используемая для анализа совместного равновесия рынка благ и рынка

- 5. Показывает взаимосвязь: Процентной ставки; Денежной массы; Уровень цен; Спроса на наличные деньги; Спроса на товары; Производственный

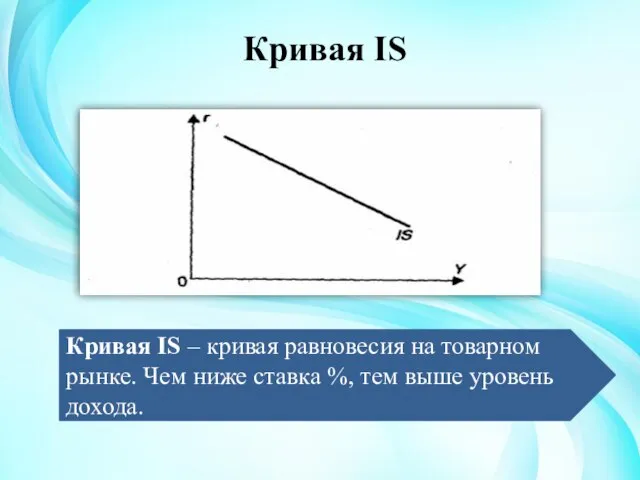

- 6. Кривая IS Кривая IS – кривая равновесия на товарном рынке. Чем ниже ставка %, тем выше

- 7. Факторы сдвига кривой IS: Уровень потребительских расходов; Уровень государственных закупок; Чистые налоги; Изменение объемов инвестиций при

- 8. Кривая LM Кривая LM – кривая равновесия на денежном рынке.

- 9. Экономическая политика Для провидение политики регулирования экономики государство использует: Фискальную политику (государственные налоги и закупки). Монетарную

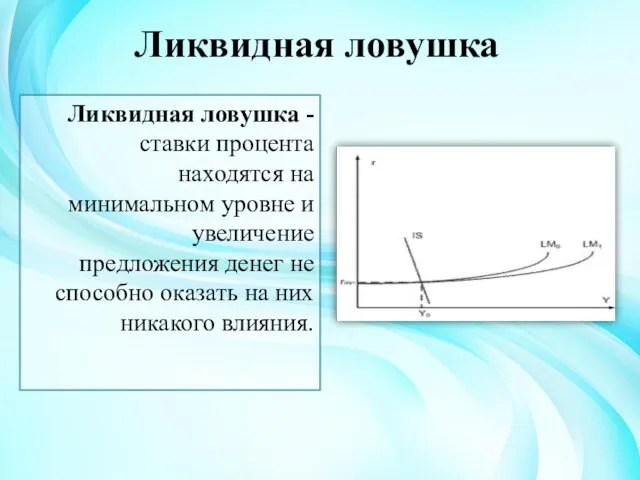

- 10. Ликвидная ловушка Ликвидная ловушка -ставки процента находятся на минимальном уровне и увеличение предложения денег не способно

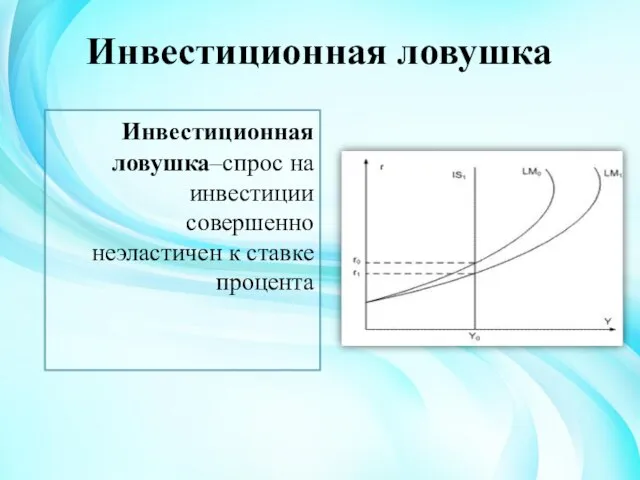

- 11. Инвестиционная ловушка Инвестиционная ловушка–спрос на инвестиции совершенно неэластичен к ставке процента

- 12. Макроэкономических показателей социально-экономического развития Россия в 2015-2016 годах Минэкономразв-ития(базовый вариант/консервативный сценарий) ЦБ РФ(наихудший вариант/стре-ссовый сценарий) Мин-фин

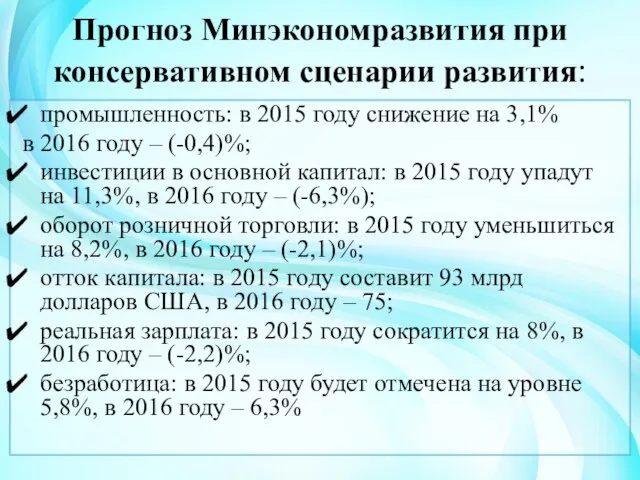

- 13. Прогноз Минэкономразвития при консервативном сценарии развития: промышленность: в 2015 году снижение на 3,1% в 2016 году

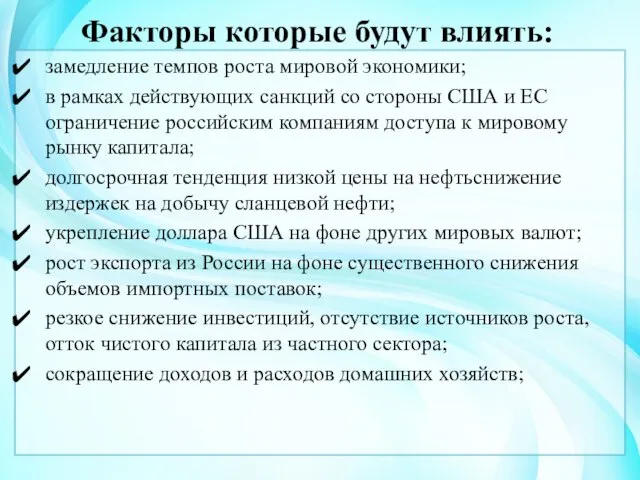

- 14. Факторы которые будут влиять: замедление темпов роста мировой экономики; в рамках действующих санкций со стороны США

- 16. Скачать презентацию

Цели и задачи

Цель моей работы – изучить модель "IS-LM".

Задачи:

дать характеристику денежного

Цели и задачи

Цель моей работы – изучить модель "IS-LM".

Задачи:

дать характеристику денежного

Взаимодействия рынка благ и рынка денег

Рынок благ

Рынок денег

Предложение

Спрос

Предложение денег

Национальный доход

Инвестиции

Потребности

Спрос

Взаимодействия рынка благ и рынка денег

Рынок благ

Рынок денег

Предложение

Спрос

Предложение денег

Национальный доход

Инвестиции

Потребности

Спрос

Модель IS-LM

Модель IS-LM – основная модель, используемая для анализа совместного равновесия

Модель IS-LM

Модель IS-LM – основная модель, используемая для анализа совместного равновесия

Показывает взаимосвязь:

Процентной ставки;

Денежной массы;

Уровень цен;

Спроса на наличные деньги;

Спроса на товары;

Производственный

Показывает взаимосвязь:

Процентной ставки;

Денежной массы;

Уровень цен;

Спроса на наличные деньги;

Спроса на товары;

Производственный

Кривая IS

Кривая IS – кривая равновесия на товарном рынке. Чем ниже

Кривая IS

Кривая IS – кривая равновесия на товарном рынке. Чем ниже

Факторы сдвига кривой IS:

Уровень потребительских расходов;

Уровень государственных закупок;

Чистые налоги;

Изменение объемов инвестиций

Факторы сдвига кривой IS:

Уровень потребительских расходов;

Уровень государственных закупок;

Чистые налоги;

Изменение объемов инвестиций

Кривая LM

Кривая LM – кривая равновесия на денежном рынке.

Кривая LM

Кривая LM – кривая равновесия на денежном рынке.

Экономическая политика

Для провидение политики регулирования экономики государство использует:

Фискальную политику (государственные налоги

Экономическая политика

Для провидение политики регулирования экономики государство использует:

Фискальную политику (государственные налоги

Ликвидная ловушка

Ликвидная ловушка -ставки процента находятся на минимальном уровне и

Ликвидная ловушка

Ликвидная ловушка -ставки процента находятся на минимальном уровне и

Инвестиционная ловушка

Инвестиционная ловушка–спрос на инвестиции совершенно неэластичен к ставке процента

Инвестиционная ловушка

Инвестиционная ловушка–спрос на инвестиции совершенно неэластичен к ставке процента

Макроэкономических показателей социально-экономического развития Россия в 2015-2016 годах

Минэкономразв-ития(базовый вариант/консервативный сценарий)

ЦБ РФ(наихудший

Макроэкономических показателей социально-экономического развития Россия в 2015-2016 годах

Минэкономразв-ития(базовый вариант/консервативный сценарий)

ЦБ РФ(наихудший

Прогноз Минэкономразвития при консервативном сценарии развития:

промышленность: в 2015 году снижение на

Прогноз Минэкономразвития при консервативном сценарии развития:

промышленность: в 2015 году снижение на

Факторы которые будут влиять:

замедление темпов роста мировой экономики;

в рамках действующих санкций

Факторы которые будут влиять:

замедление темпов роста мировой экономики;

в рамках действующих санкций

Экономика здравоохранения. (Тема 1)

Экономика здравоохранения. (Тема 1) Тема 10. Экономическая роль государства

Тема 10. Экономическая роль государства Факторы, оказывающие влияние на уровень цен

Факторы, оказывающие влияние на уровень цен Конкуренция. Понятие. Функции. Последствия. Типы. Методы

Конкуренция. Понятие. Функции. Последствия. Типы. Методы Хозяйственно-экономическая и финансовая деятельность ТОС

Хозяйственно-экономическая и финансовая деятельность ТОС Японская политика инновационной деятельности

Японская политика инновационной деятельности Прямые и косвенные методы государственного регулирования экономики

Прямые и косвенные методы государственного регулирования экономики Перспективы развития исламского банкинга в России

Перспективы развития исламского банкинга в России Основные операции на рынке недвижимости

Основные операции на рынке недвижимости Экономическая безопасность

Экономическая безопасность Оплата труда работников животноводства. (Тема 7)

Оплата труда работников животноводства. (Тема 7) Причины и формы безработицы

Причины и формы безработицы Характеристика рынка совершенной конкуренции

Характеристика рынка совершенной конкуренции Мировая торговля. Часть 2

Мировая торговля. Часть 2 Совокупный спрос и совокупное предложение. Причины нисходящего характера кривой совокупного спроса. (Лекция 7)

Совокупный спрос и совокупное предложение. Причины нисходящего характера кривой совокупного спроса. (Лекция 7) Энергетическая безопасность

Энергетическая безопасность Презентация Денежная система. Монометаллизм

Презентация Денежная система. Монометаллизм Статистика уровня жизни населения

Статистика уровня жизни населения Презентация Прибыль и рентабельность.

Презентация Прибыль и рентабельность.  Экономика

Экономика Модель связей различных отраслей экономики

Модель связей различных отраслей экономики Внутренний этап всероссийского чемпионата по решению топливно-энергетических кейсов «Сase-in»

Внутренний этап всероссийского чемпионата по решению топливно-энергетических кейсов «Сase-in» Предпосылки европейской интеграции

Предпосылки европейской интеграции Научно-технический прогресс

Научно-технический прогресс Пути повышения экономической эффективности производства и реализации продукции организации в современных условиях

Пути повышения экономической эффективности производства и реализации продукции организации в современных условиях Экономика родного края

Экономика родного края Инвестиционная деятельность в муниципальном секторе

Инвестиционная деятельность в муниципальном секторе Основные направления кредитно - бюджетной политики

Основные направления кредитно - бюджетной политики