Регулирование хозяйственной деятельности субъектов предпринимательства. Организационно-налоговые модели

- Регулирование хозяйственной деятельности субъектов предпринимательства. Организационно-налоговые модели

Содержание

- 2. План Понятие предпринимательской деятельности Формы и виды предпринимательской деятельности Методы и формы государственного управления предпринимательской деятельностью

- 3. Основной особенностью проводимой в настоящее время административной реформы в нашей стране является закрепленная на законодательном уровне

- 4. На сегодняшний день в сложившихся условиях рыночной экономики проблема развития предпринимательства, совершенствования законодательства в сфере предпринимательской

- 5. Понятие предпринимательской деятельности предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли

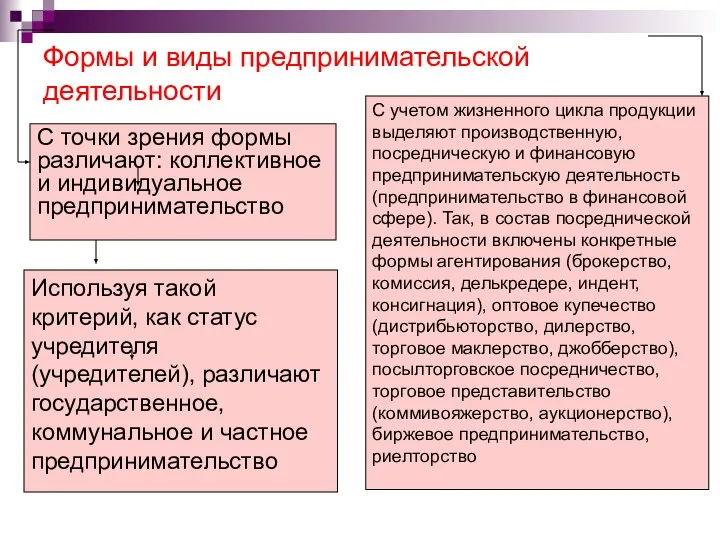

- 6. Формы и виды предпринимательской деятельности С точки зрения формы различают: коллективное и индивидуальное предпринимательство С учетом

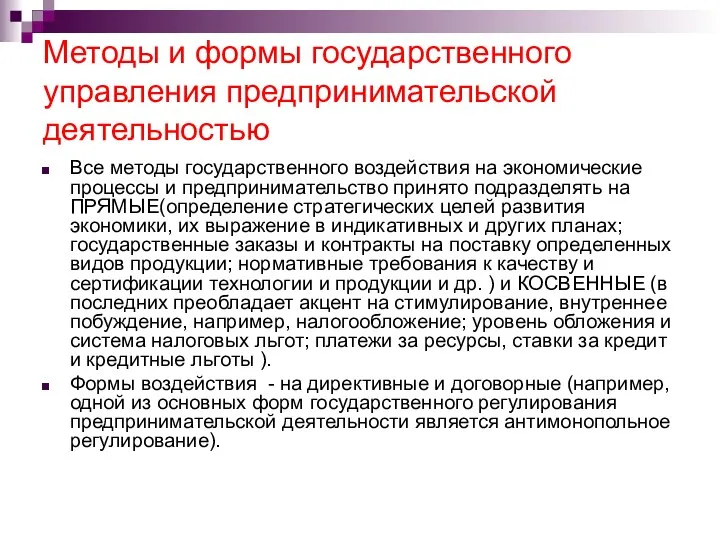

- 7. Методы и формы государственного управления предпринимательской деятельностью Все методы государственного воздействия на экономические процессы и предпринимательство

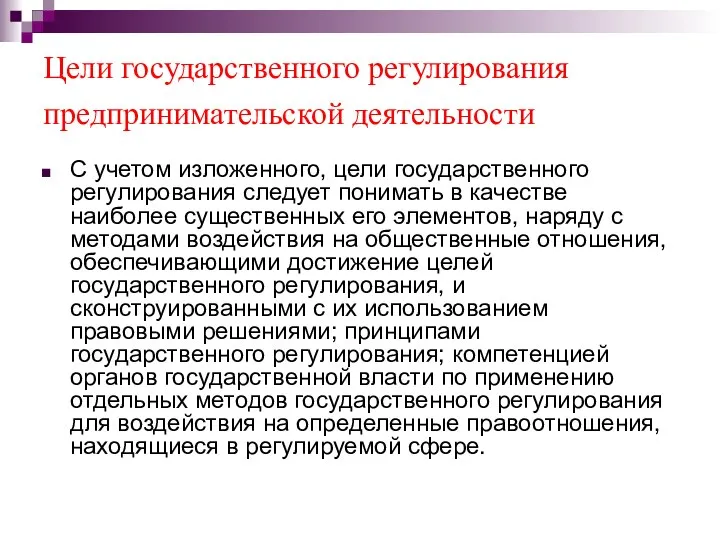

- 8. Цели государственного регулирования предпринимательской деятельности С учетом изложенного, цели государственного регулирования следует понимать в качестве наиболее

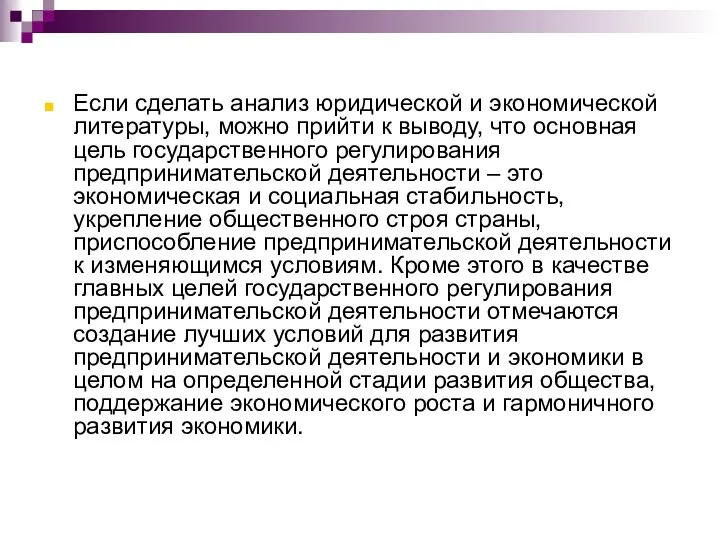

- 9. Если сделать анализ юридической и экономической литературы, можно прийти к выводу, что основная цель государственного регулирования

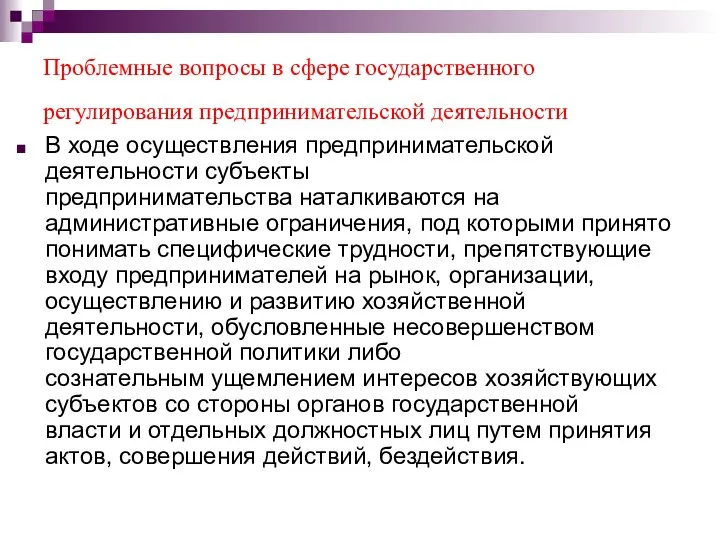

- 10. Проблемные вопросы в сфере государственного регулирования предпринимательской деятельности В ходе осуществления предпринимательской деятельности субъекты предпринимательства наталкиваются

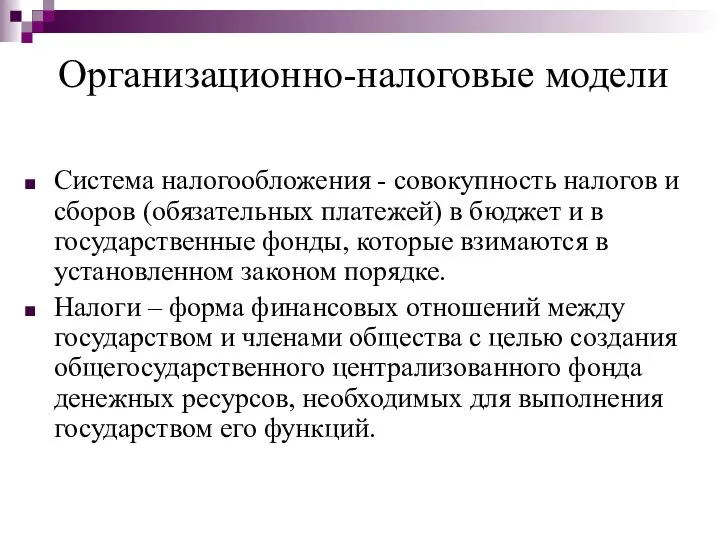

- 11. Организационно-налоговые модели Система налогообложения - совокупность налогов и сборов (обязательных платежей) в бюджет и в государственные

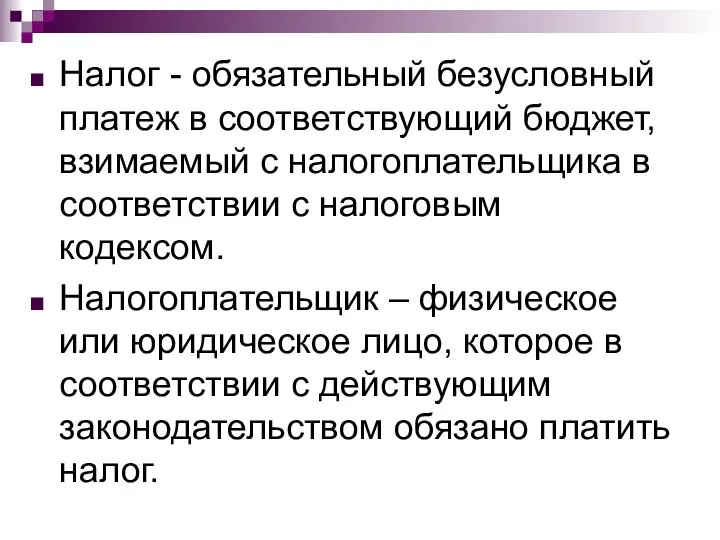

- 13. Налог - обязательный безусловный платеж в соответствующий бюджет, взимаемый с налогоплательщика в соответствии с налоговым кодексом.

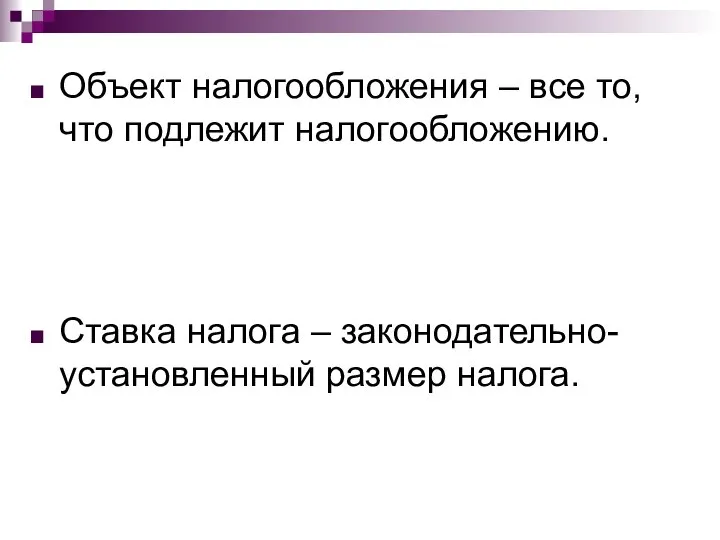

- 15. Объект налогообложения – все то, что подлежит налогообложению. Ставка налога – законодательно-установленный размер налога.

- 16. Обычная система (традиционная) налогообложения юридических лиц:

- 19. Скачать презентацию

План

Понятие предпринимательской деятельности

Формы и виды предпринимательской деятельности

Методы и формы государственного управления

План

Понятие предпринимательской деятельности

Формы и виды предпринимательской деятельности

Методы и формы государственного управления

Основной особенностью проводимой в настоящее время административной реформы в нашей стране

Основной особенностью проводимой в настоящее время административной реформы в нашей стране

На сегодняшний день в сложившихся условиях рыночной экономики проблема развития предпринимательства,

На сегодняшний день в сложившихся условиях рыночной экономики проблема развития предпринимательства,

Понятие предпринимательской деятельности

предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная

Понятие предпринимательской деятельности

предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная

Формы и виды предпринимательской деятельности

С точки зрения формы различают: коллективное

Формы и виды предпринимательской деятельности

С точки зрения формы различают: коллективное

Методы и формы государственного управления предпринимательской деятельностью

Все методы государственного воздействия на

Методы и формы государственного управления предпринимательской деятельностью

Все методы государственного воздействия на

Цели государственного регулирования предпринимательской деятельности

С учетом изложенного, цели государственного регулирования

Цели государственного регулирования предпринимательской деятельности

С учетом изложенного, цели государственного регулирования

Если сделать анализ юридической и экономической литературы, можно прийти к выводу,

Если сделать анализ юридической и экономической литературы, можно прийти к выводу,

Проблемные вопросы в сфере государственного регулирования предпринимательской деятельности

В ходе осуществления

Проблемные вопросы в сфере государственного регулирования предпринимательской деятельности

В ходе осуществления

Организационно-налоговые модели

Система налогообложения - совокупность налогов и сборов (обязательных платежей) в

Организационно-налоговые модели

Система налогообложения - совокупность налогов и сборов (обязательных платежей) в

Налог - обязательный безусловный платеж в соответствующий бюджет, взимаемый с налогоплательщика

Налог - обязательный безусловный платеж в соответствующий бюджет, взимаемый с налогоплательщика

Объект налогообложения – все то, что подлежит налогообложению.

Ставка налога – законодательно-установленный

Объект налогообложения – все то, что подлежит налогообложению.

Ставка налога – законодательно-установленный

Обычная система (традиционная) налогообложения юридических лиц:

Обычная система (традиционная) налогообложения юридических лиц:

Справочники в 1С

Справочники в 1С Спрос и предложение

Спрос и предложение Предмет и метод экономической теории

Предмет и метод экономической теории Экономика и экономическая наука

Экономика и экономическая наука Формализация циклических процессов в экономике методами теории бифуркаций. Лекция 8

Формализация циклических процессов в экономике методами теории бифуркаций. Лекция 8 Общество как сложная динамическая система

Общество как сложная динамическая система Роль экономики в жизни общества

Роль экономики в жизни общества Крестьянское фермерское хозяйство

Крестьянское фермерское хозяйство Экономическая культура

Экономическая культура Тенденции развития кредитно-депозитного рынка Республики Беларусь

Тенденции развития кредитно-депозитного рынка Республики Беларусь Особые экономические зоны в Российской Федерации

Особые экономические зоны в Российской Федерации Экономия электроэнергии в школе

Экономия электроэнергии в школе Цена равновесия: взаимодействие спроса и предложения. Социально-экономические последствия ограничения рыночного равновесия

Цена равновесия: взаимодействие спроса и предложения. Социально-экономические последствия ограничения рыночного равновесия Клинико-экономический анализ

Клинико-экономический анализ Венгрия

Венгрия Инновационная инфраструктура России

Инновационная инфраструктура России Ставка процента. Реальная и номинальная ставка процента

Ставка процента. Реальная и номинальная ставка процента Цена товара

Цена товара Общее макроэкономическое равновесие

Общее макроэкономическое равновесие Альтернативные средства экономии электроэнергии в школе

Альтернативные средства экономии электроэнергии в школе Введение в дисциплину «Прикладная экономика»

Введение в дисциплину «Прикладная экономика» Сложные формы расселения, как объект управления в крупных городах. (Тема 2)

Сложные формы расселения, как объект управления в крупных городах. (Тема 2) Безработица

Безработица Дағдырысқа қарсы PR

Дағдырысқа қарсы PR Экономическая теория. Рынок факторов производства. Рынок земли. (Лекция 15)

Экономическая теория. Рынок факторов производства. Рынок земли. (Лекция 15) Сметное ценообразование. Наглядный материал по курсу

Сметное ценообразование. Наглядный материал по курсу Концептуальные основы регионального развития в России

Концептуальные основы регионального развития в России Теория издержек фирмы

Теория издержек фирмы