- Рынок благ

Содержание

- 2. РЫНОК БЛАГ Потребительский спрос Инвестиционный спрос Спрос государства Спрос заграницы

- 3. Факторы: - доход на факторы производства; - налоги и трансферты, рост отчислений на социальное и медицинское

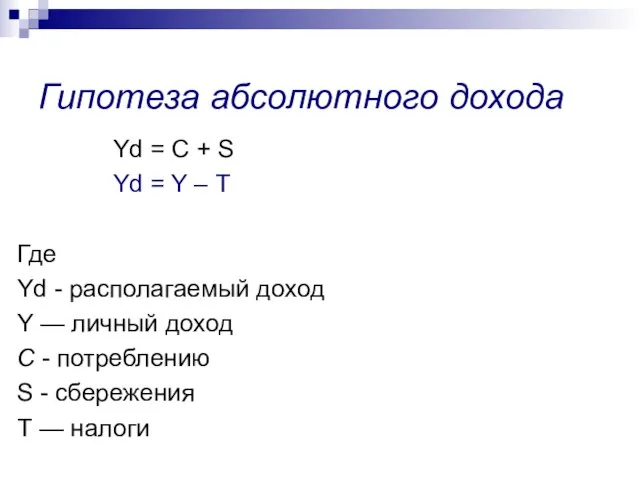

- 4. Гипотеза абсолютного дохода Yd = С + S Yd = Y – Т Где Yd -

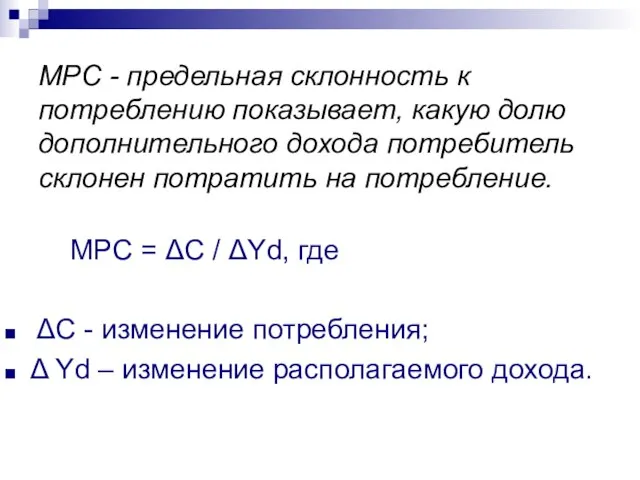

- 5. «Основной психологический закон, состоит в том, что люди склонны, как правило, увеличивать свое потребление с ростом

- 6. МРС = ΔC / ΔYd, где ΔС - изменение потребления; Δ Yd – изменение располагаемого дохода.

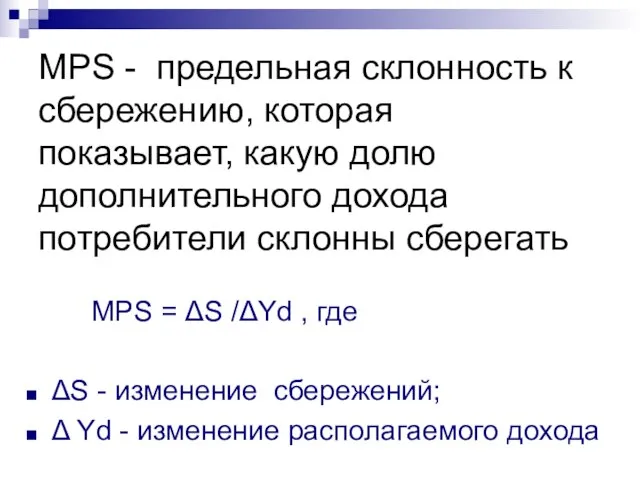

- 7. МРS = ΔS /ΔYd , где ΔS - изменение сбережений; Δ Yd - изменение располагаемого дохода

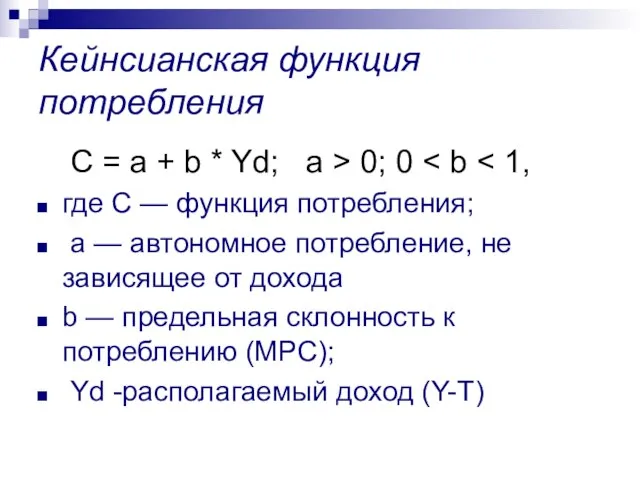

- 8. Кейнсианская функция потребления С = a + b * Yd; а > 0; 0 где С

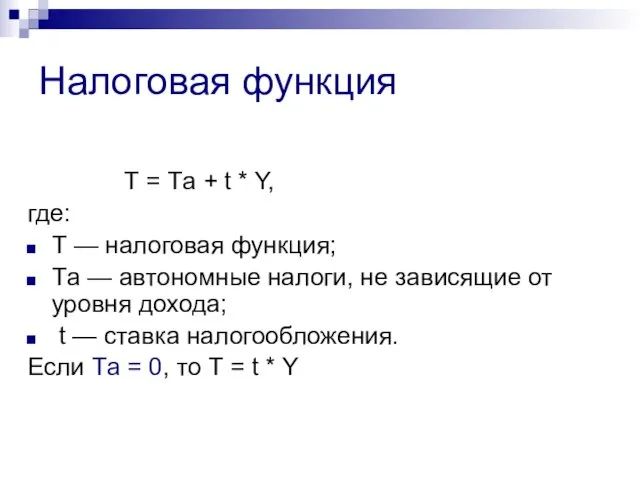

- 9. Налоговая функция Т = Тa + t * Y, где: Т — налоговая функция; Тa —

- 10. Располагаемый доход: Yd = Y-t*Y = Y(1-t), Кейнсианская функция потребления: С = а + b(1-t)Y

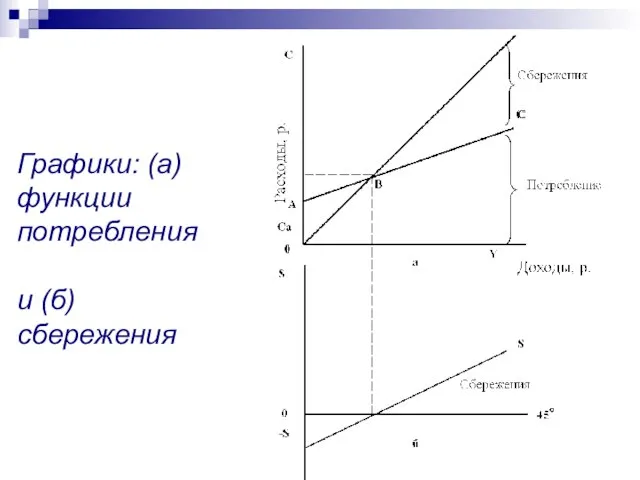

- 11. Графики: (а) функции потребления и (б) сбережения

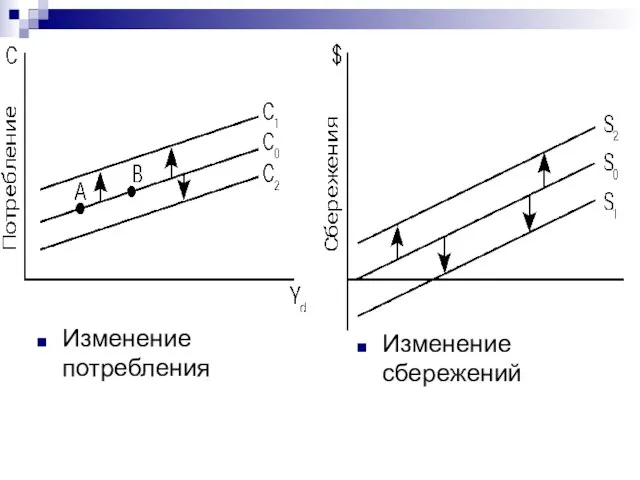

- 12. Изменение потребления Изменение сбережений

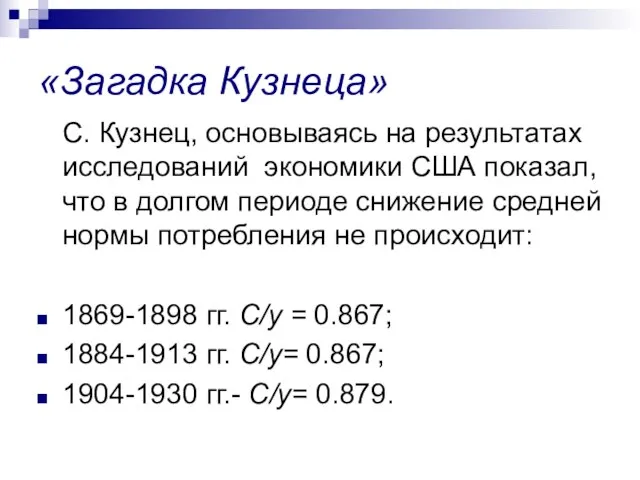

- 13. «Загадка Кузнеца» С. Кузнец, основываясь на результатах исследований экономики США показал, что в долгом периоде снижение

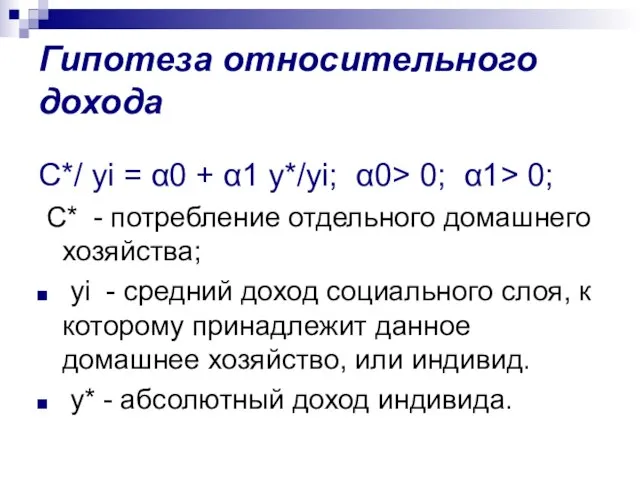

- 14. Гипотеза относительного дохода C*/ yi = α0 + α1 y*/yi; α0> 0; α1> 0; С* -

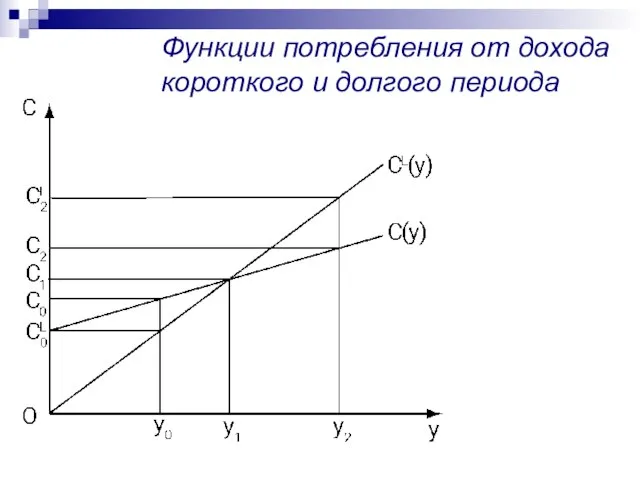

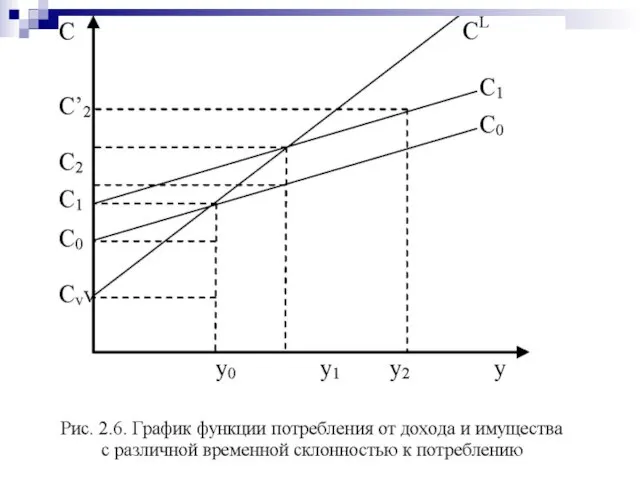

- 15. Функции потребления от дохода короткого и долгого периода

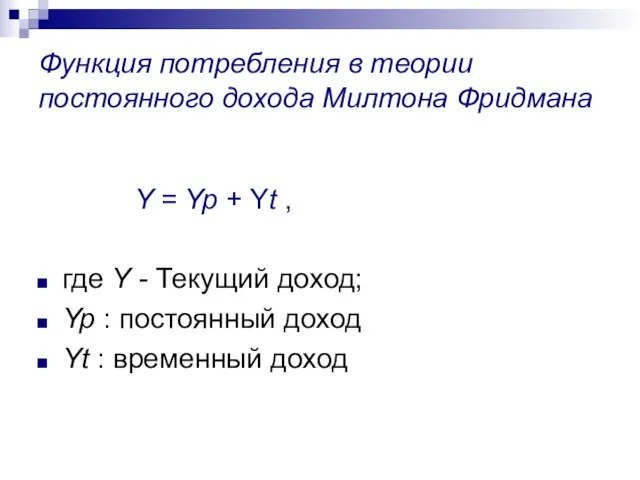

- 16. Функция потребления в теории постоянного дохода Милтона Фридмана Y = Yp + Yt , где Y

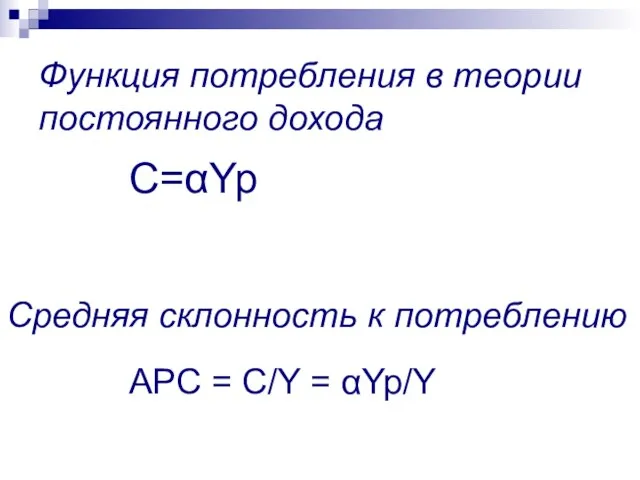

- 17. Средняя склонность к потреблению APC = C/Y = αYp/Y С=αYp Функция потребления в теории постоянного дохода

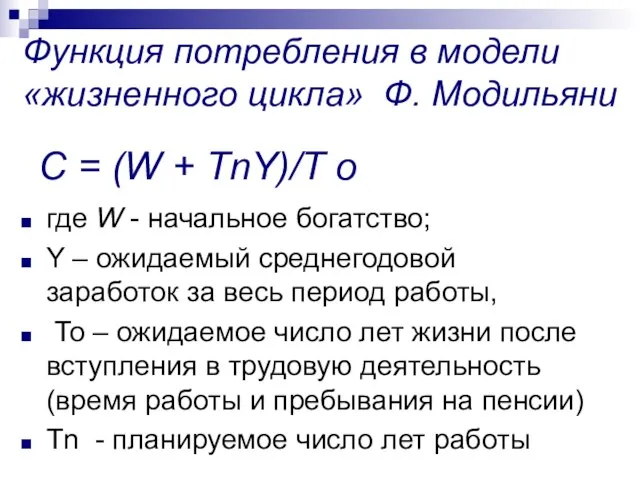

- 18. С = (W + ТnY)/T о где W - начальное богатство; Y – ожидаемый среднегодовой заработок

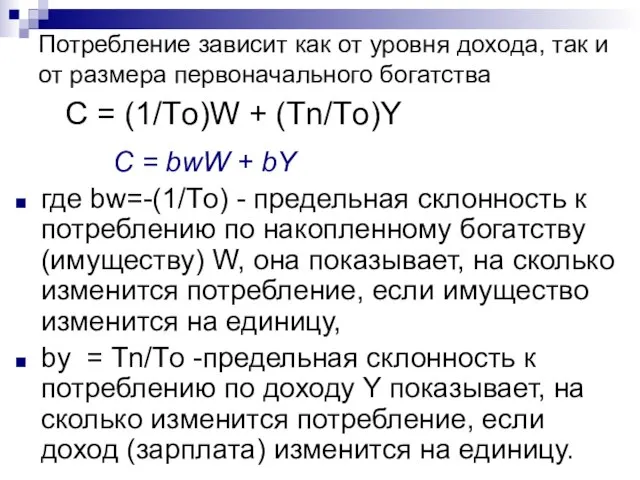

- 19. C = (1/Tо)W + (Тn/Tо)Y Потребление зависит как от уровня дохода, так и от размера первоначального

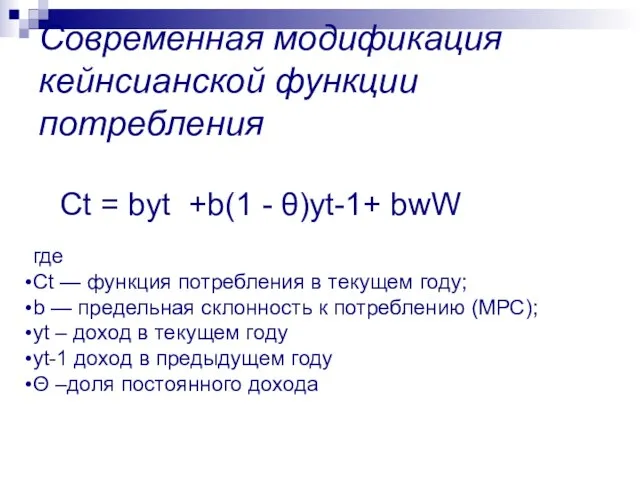

- 20. Современная модификация кейнсианской функции потребления Ct = byt +b(1 - θ)yt-1+ bwW где Сt — функция

- 22. Неоклассические функции потребления

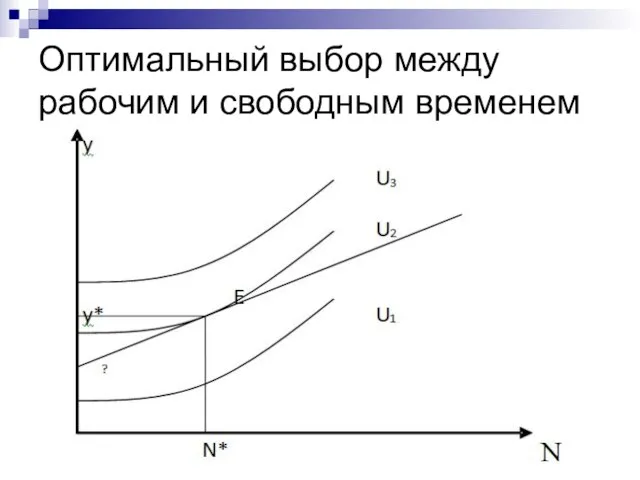

- 23. Оптимальный выбор между рабочим и свободным временем

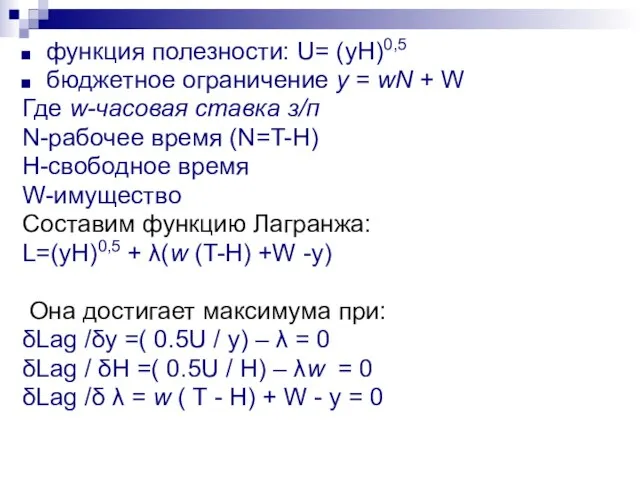

- 24. функция полезности: U= (yH)0,5 бюджетное ограничение у = wN + W Где w-часовая ставка з/п N-рабочее

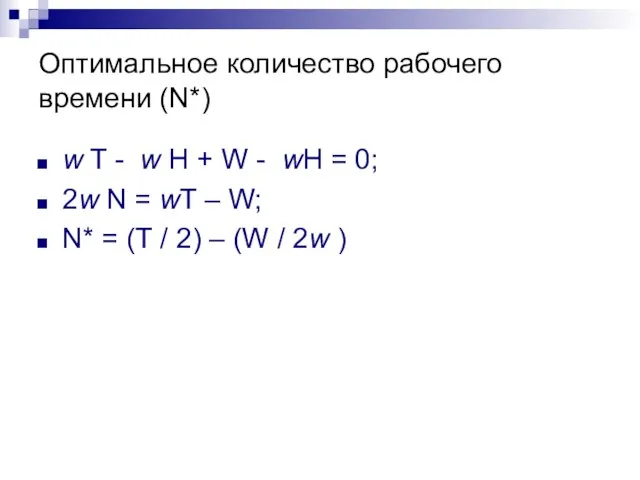

- 25. w T - w H + W - wH = 0; 2w N = wT –

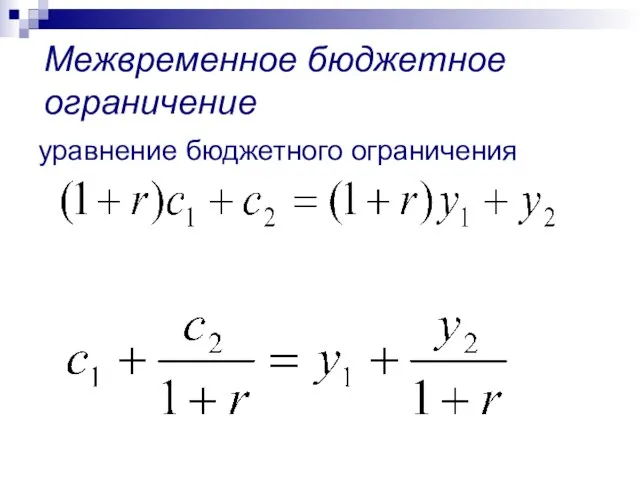

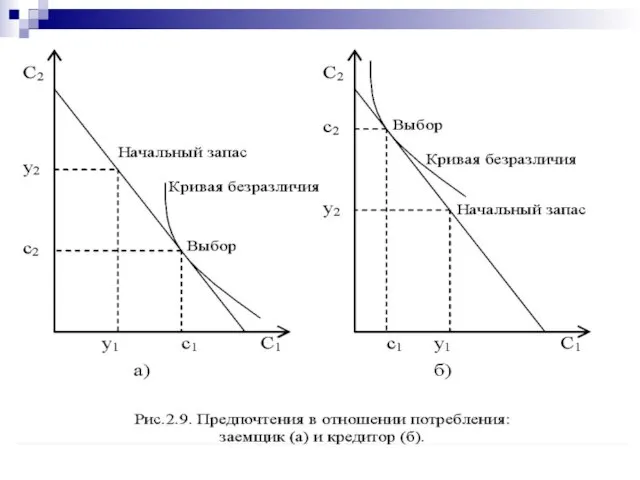

- 26. уравнение бюджетного ограничения Межвременное бюджетное ограничение

- 29. Инвестиционный спрос Кейнсианская функция автономных инвестиций: I=Ii(R*-i) Где I – инвестиции Ii - предельная склонность к

- 30. Реальный доход от передачи в аренду единицы капитала равен его реальной цене . Реальная цена совпадает

- 31. Реальная арендная цена капитала увеличивается, если: запас капитала уменьшается, увеличивается объема используемого труда; совершенствуется технологии.

- 32. Затраты при предоставлении в аренду капитала: -Альтернативные издержки Pk - цена приобретения единицы капитала i -

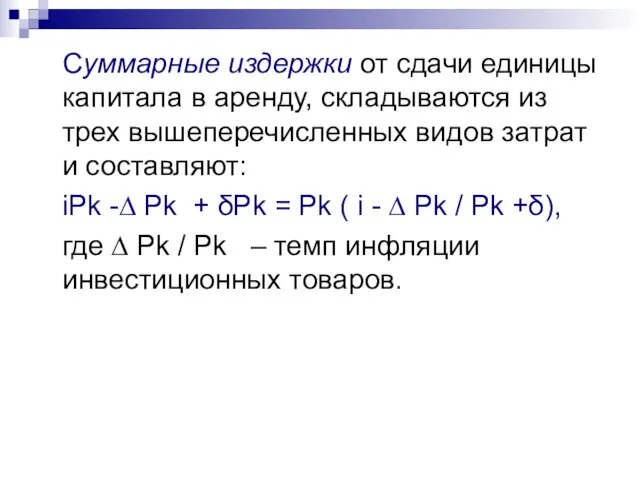

- 33. Суммарные издержки от сдачи единицы капитала в аренду, складываются из трех вышеперечисленных видов затрат и составляют:

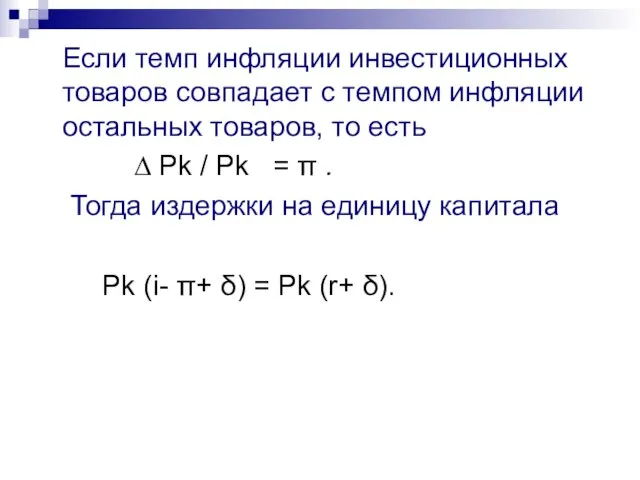

- 34. Если темп инфляции инвестиционных товаров совпадает с темпом инфляции остальных товаров, то есть ∆ Pk /

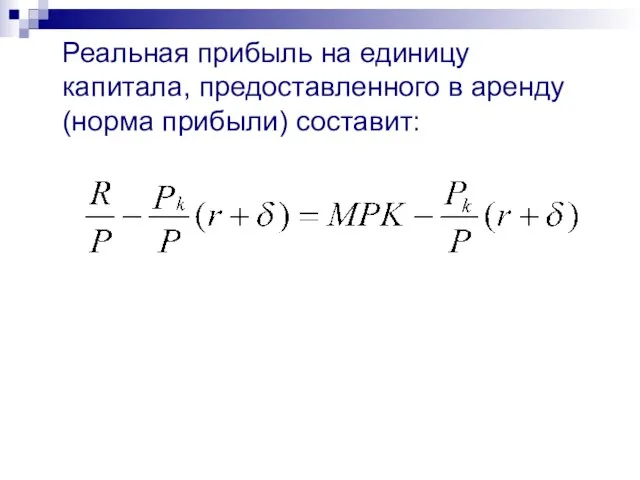

- 35. Реальная прибыль на единицу капитала, предоставленного в аренду (норма прибыли) составит:

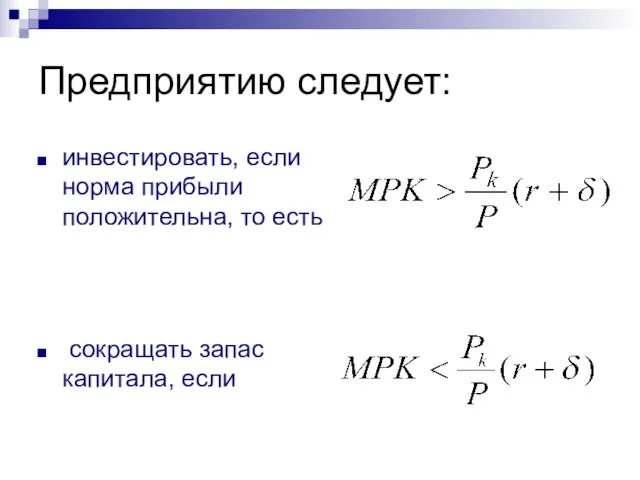

- 36. Предприятию следует: инвестировать, если норма прибыли положительна, то есть сокращать запас капитала, если

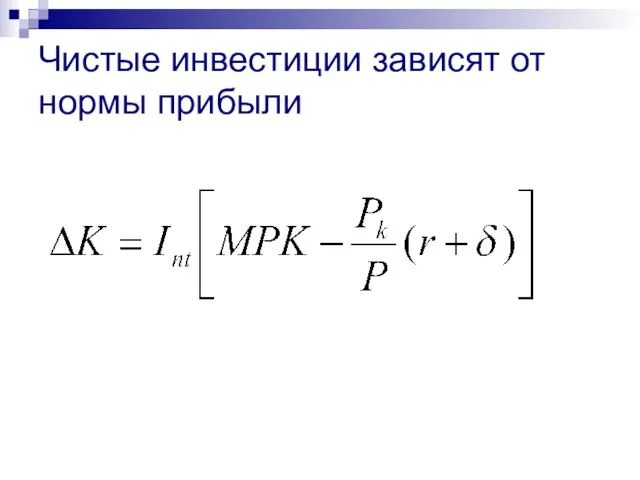

- 37. Чистые инвестиции зависят от нормы прибыли

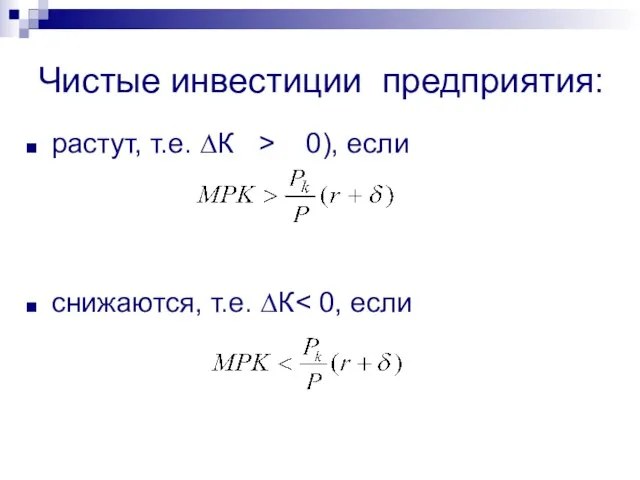

- 38. Чистые инвестиции предприятия: растут, т.е. ∆К > 0), если снижаются, т.е. ∆К

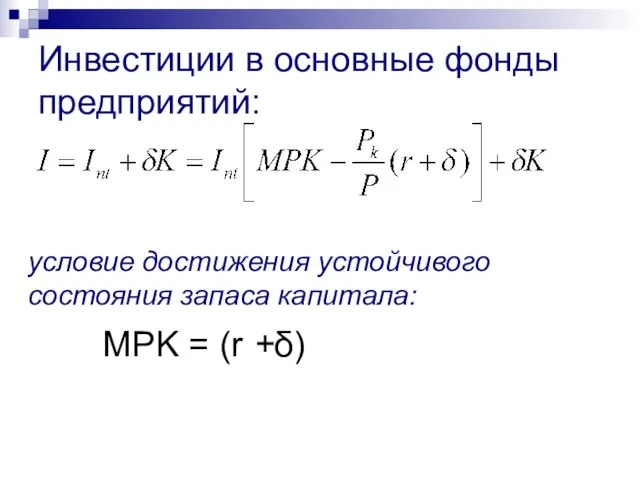

- 39. Инвестиции в основные фонды предприятий: условие достижения устойчивого состояния запаса капитала: MPK = (r +δ)

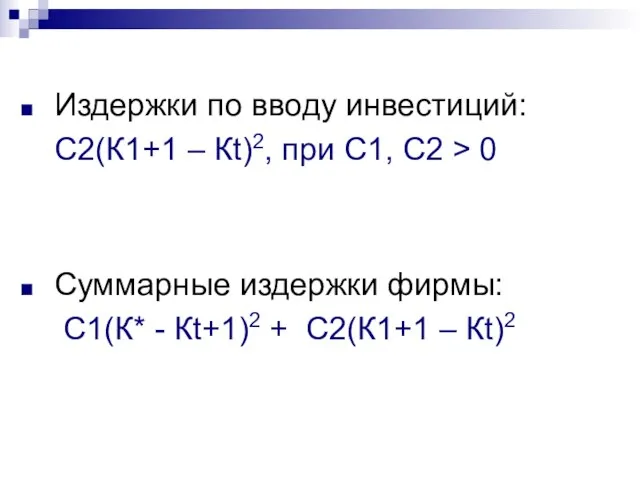

- 40. Издержки по вводу инвестиций: С2(К1+1 – Кt)2, при С1, С2 > 0 Суммарные издержки фирмы: С1(К*

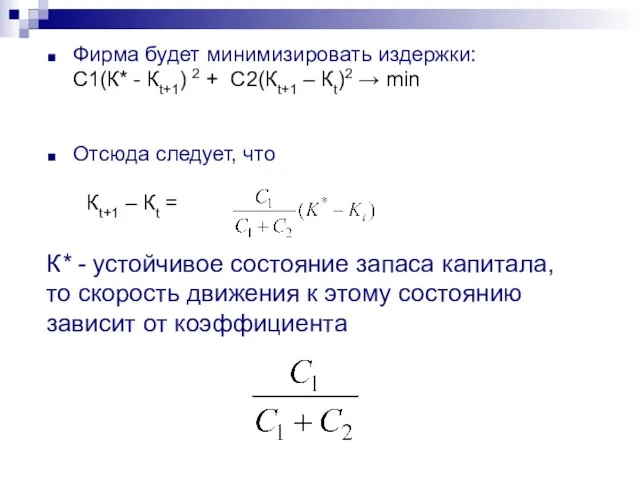

- 41. Фирма будет минимизировать издержки: С1(К* - Кt+1) 2 + С2(Кt+1 – Кt)2 → min Отсюда следует,

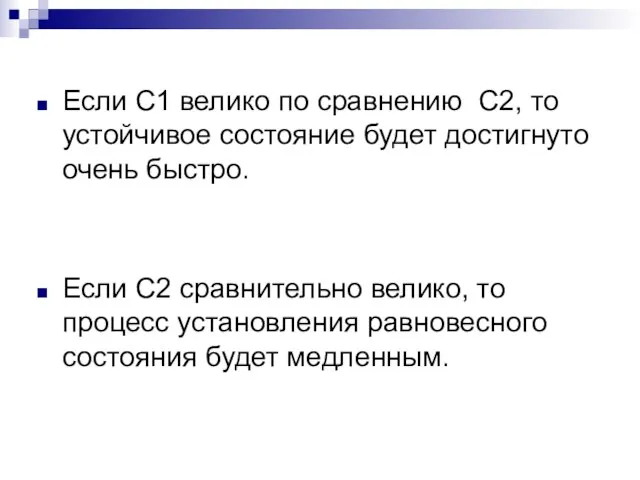

- 42. Если С1 велико по сравнению C2, то устойчивое состояние будет достигнуто очень быстро. Если С2 сравнительно

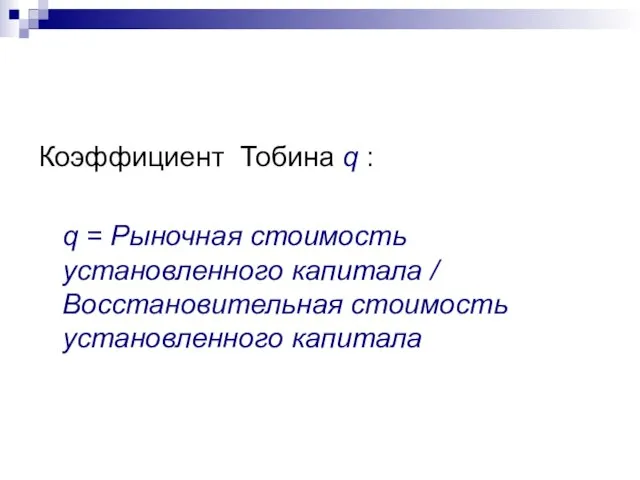

- 43. Коэффициент Тобина q : q = Рыночная стоимость установленного капитала / Восстановительная стоимость установленного капитала

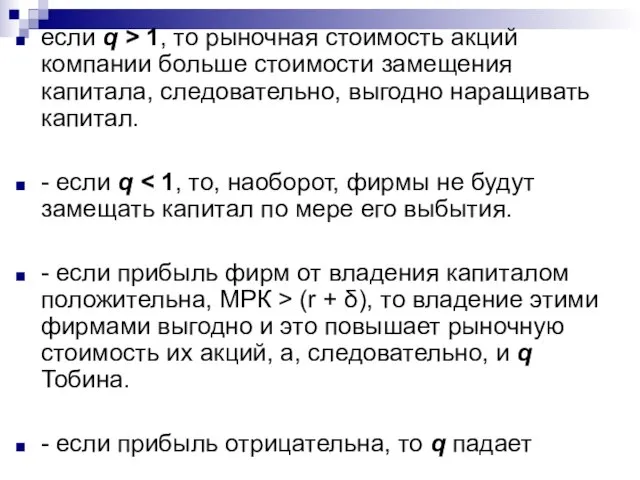

- 44. если q > 1, то рыночная стоимость акций компании больше стоимости замещения капитала, следовательно, выгодно наращивать

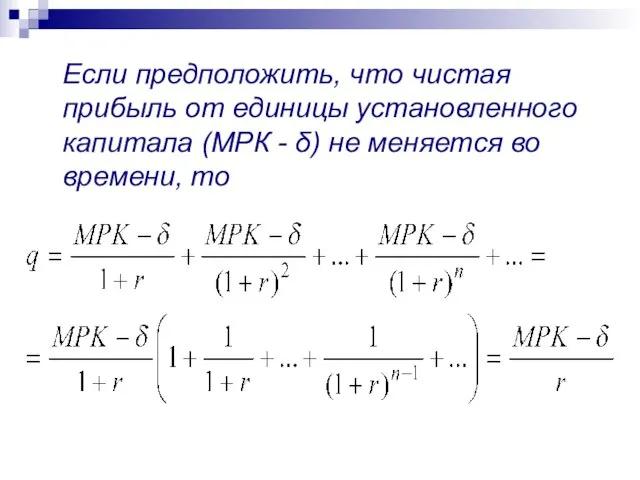

- 45. Если предположить, что чистая прибыль от единицы установленного капитала (МРК - δ) не меняется во времени,

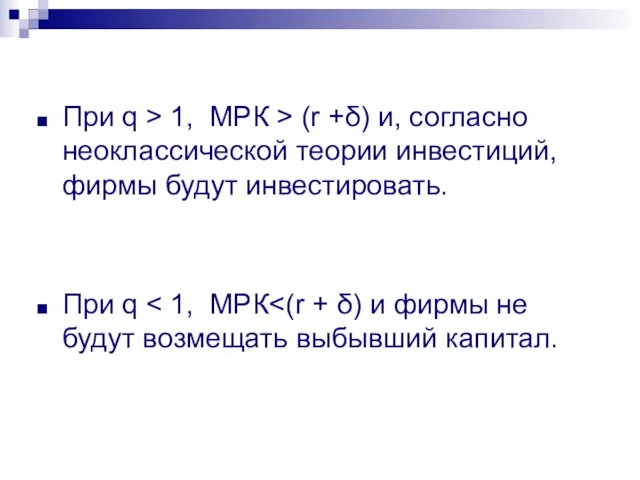

- 46. При q > 1, МРК > (r +δ) и, согласно неоклассической теории инвестиций, фирмы будут инвестировать.

- 47. Чистые частные инвестиции включают в себя также инвестиции в жилищное строительство и инвестиции в запасы Инвестиции

- 48. Итоговую функцию инвестиций, можно представить как: I=e-dR где R –ставка процента, е - эмпирическая коэффициент.

- 49. Спрос государства Доля государственных расходов в ВВП (% )

- 50. θ=Р/ еPz где Р, P z — уровни цен соответственно внутри страны и за границей; е

- 51. Функция чистого экспорта NХ: NХ=g-m’Y-nR, где g — величина автономного экспорта, m’ — предельная склонность к

- 52. Кейнсианская yD = C(y) + I(R*, i)+G + NХ(θ, у) Неоклассическая yD = C(i) + I(r,

- 54. Скачать презентацию

РЫНОК БЛАГ

Потребительский спрос

Инвестиционный спрос

Спрос государства

Спрос заграницы

РЫНОК БЛАГ

Потребительский спрос

Инвестиционный спрос

Спрос государства

Спрос заграницы

Факторы:

- доход на факторы производства;

- налоги и трансферты, рост

Факторы:

- доход на факторы производства;

- налоги и трансферты, рост

Гипотеза абсолютного дохода

Yd = С + S

Yd = Y

Гипотеза абсолютного дохода

Yd = С + S

Yd = Y

«Основной психологический закон, состоит в том, что люди склонны, как правило,

«Основной психологический закон, состоит в том, что люди склонны, как правило,

МРС = ΔC / ΔYd, где

ΔС - изменение потребления;

Δ

МРС = ΔC / ΔYd, где

ΔС - изменение потребления;

Δ

МРS = ΔS /ΔYd , где

ΔS - изменение сбережений;

Δ Yd

МРS = ΔS /ΔYd , где

ΔS - изменение сбережений;

Δ Yd

Кейнсианская функция потребления

С = a + b * Yd; а

Кейнсианская функция потребления

С = a + b * Yd; а

Налоговая функция

Т = Тa + t * Y,

где:

Т — налоговая

Налоговая функция

Т = Тa + t * Y,

где:

Т — налоговая

Располагаемый доход:

Yd = Y-t*Y = Y(1-t),

Кейнсианская функция потребления:

С =

Располагаемый доход:

Yd = Y-t*Y = Y(1-t),

Кейнсианская функция потребления:

С =

Графики: (а) функции потребления

и (б) сбережения

Графики: (а) функции потребления

и (б) сбережения

Изменение потребления

Изменение сбережений

Изменение потребления

Изменение сбережений

«Загадка Кузнеца»

С. Кузнец, основываясь на результатах исследований экономики США показал,

«Загадка Кузнеца»

С. Кузнец, основываясь на результатах исследований экономики США показал,

Гипотеза относительного дохода

C*/ yi = α0 + α1 y*/yi; α0> 0;

Гипотеза относительного дохода

C*/ yi = α0 + α1 y*/yi; α0> 0;

Функции потребления от дохода

короткого и долгого периода

Функции потребления от дохода

короткого и долгого периода

Функция потребления в теории постоянного дохода Милтона Фридмана

Y = Yp

Функция потребления в теории постоянного дохода Милтона Фридмана

Y = Yp

Средняя склонность к потреблению

APC = C/Y = αYp/Y

С=αYp

Функция потребления

Средняя склонность к потреблению

APC = C/Y = αYp/Y

С=αYp

Функция потребления

С = (W + ТnY)/T о

где W - начальное богатство;

Y

С = (W + ТnY)/T о

где W - начальное богатство;

Y

C = (1/Tо)W + (Тn/Tо)Y

Потребление зависит как от уровня дохода,

C = (1/Tо)W + (Тn/Tо)Y

Потребление зависит как от уровня дохода,

Современная модификация кейнсианской функции потребления

Ct = byt +b(1 - θ)yt-1+

Современная модификация кейнсианской функции потребления

Ct = byt +b(1 - θ)yt-1+

Неоклассические функции потребления

Неоклассические функции потребления

Оптимальный выбор между рабочим и свободным временем

Оптимальный выбор между рабочим и свободным временем

функция полезности: U= (yH)0,5

бюджетное ограничение у = wN + W

функция полезности: U= (yH)0,5

бюджетное ограничение у = wN + W

w T - w H + W - wH = 0;

2w

w T - w H + W - wH = 0;

2w

уравнение бюджетного ограничения

Межвременное бюджетное ограничение

уравнение бюджетного ограничения

Межвременное бюджетное ограничение

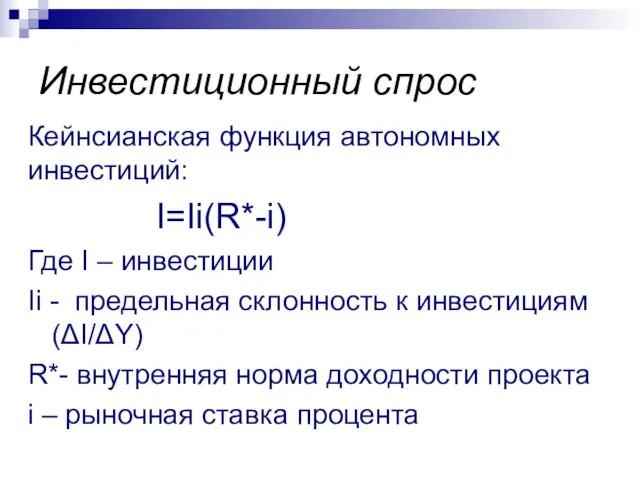

Инвестиционный спрос

Кейнсианская функция автономных инвестиций:

I=Ii(R*-i)

Где I – инвестиции

Ii -

Инвестиционный спрос

Кейнсианская функция автономных инвестиций:

I=Ii(R*-i)

Где I – инвестиции

Ii -

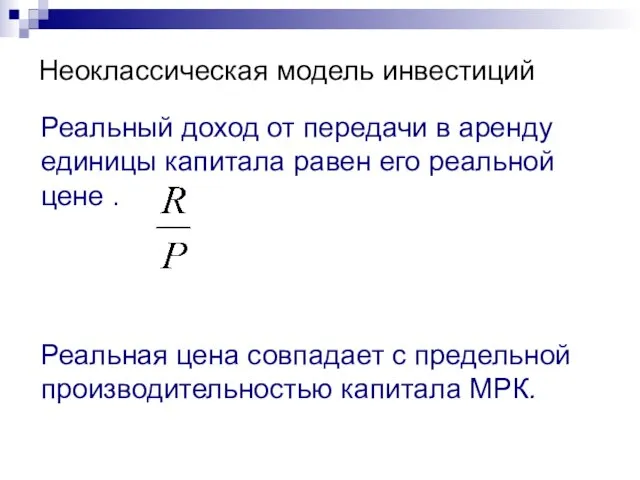

Реальный доход от передачи в аренду единицы капитала равен его реальной

Реальный доход от передачи в аренду единицы капитала равен его реальной

Реальная арендная цена капитала увеличивается, если:

запас капитала уменьшается,

увеличивается объема используемого труда;

совершенствуется

Реальная арендная цена капитала увеличивается, если:

запас капитала уменьшается,

увеличивается объема используемого труда;

совершенствуется

Затраты при предоставлении в аренду капитала:

-Альтернативные издержки

Pk - цена приобретения единицы

Затраты при предоставлении в аренду капитала:

-Альтернативные издержки

Pk - цена приобретения единицы

Суммарные издержки от сдачи единицы капитала в аренду, складываются из трех

Суммарные издержки от сдачи единицы капитала в аренду, складываются из трех

Если темп инфляции инвестиционных товаров совпадает с темпом инфляции остальных товаров,

Если темп инфляции инвестиционных товаров совпадает с темпом инфляции остальных товаров,

Реальная прибыль на единицу капитала, предоставленного в аренду (норма прибыли) составит:

Реальная прибыль на единицу капитала, предоставленного в аренду (норма прибыли) составит:

Предприятию следует:

инвестировать, если норма прибыли положительна, то есть

сокращать запас

Предприятию следует:

инвестировать, если норма прибыли положительна, то есть

сокращать запас

Чистые инвестиции зависят от нормы прибыли

Чистые инвестиции зависят от нормы прибыли

Чистые инвестиции предприятия:

растут, т.е. ∆К > 0), если

снижаются, т.е.

Чистые инвестиции предприятия:

растут, т.е. ∆К > 0), если

снижаются, т.е.

Инвестиции в основные фонды предприятий:

условие достижения устойчивого состояния запаса капитала:

MPK

Инвестиции в основные фонды предприятий:

условие достижения устойчивого состояния запаса капитала:

MPK

Издержки по вводу инвестиций:

С2(К1+1 – Кt)2, при С1, С2 >

Издержки по вводу инвестиций:

С2(К1+1 – Кt)2, при С1, С2 >

Фирма будет минимизировать издержки:

С1(К* - Кt+1) 2 + С2(Кt+1 – Кt)2

Фирма будет минимизировать издержки:

С1(К* - Кt+1) 2 + С2(Кt+1 – Кt)2

Если С1 велико по сравнению C2, то устойчивое состояние будет достигнуто

Если С1 велико по сравнению C2, то устойчивое состояние будет достигнуто

Коэффициент Тобина q :

q = Рыночная стоимость установленного капитала / Восстановительная

q = Рыночная стоимость установленного капитала / Восстановительная

если q > 1, то рыночная стоимость акций компании больше стоимости

если q > 1, то рыночная стоимость акций компании больше стоимости

Если предположить, что чистая прибыль от единицы установленного капитала (МРК -

Если предположить, что чистая прибыль от единицы установленного капитала (МРК -

При q > 1, МРК > (r +δ) и, согласно неоклассической

При q > 1, МРК > (r +δ) и, согласно неоклассической

Чистые частные инвестиции включают в себя также инвестиции в жилищное строительство

Чистые частные инвестиции включают в себя также инвестиции в жилищное строительство

Итоговую функцию инвестиций, можно представить как:

I=e-dR

где R –ставка процента,

е

Итоговую функцию инвестиций, можно представить как:

I=e-dR

где R –ставка процента,

е

Спрос государства

Доля государственных расходов в ВВП (% )

Спрос государства

Доля государственных расходов в ВВП (% )

θ=Р/ еPz

где Р, P z — уровни цен соответственно внутри страны

θ=Р/ еPz

где Р, P z — уровни цен соответственно внутри страны

Функция чистого экспорта NХ:

NХ=g-m’Y-nR,

где g — величина автономного экспорта,

m’ —

Функция чистого экспорта NХ:

NХ=g-m’Y-nR,

где g — величина автономного экспорта,

m’ —

Кейнсианская

yD = C(y) + I(R*, i)+G + NХ(θ, у)

Неоклассическая

yD = C(i)

yD = C(y) + I(R*, i)+G + NХ(θ, у)

Неоклассическая

yD = C(i)

Процессы глобализации и интеграции

Процессы глобализации и интеграции Решение задач по теме: бюджетная система государства

Решение задач по теме: бюджетная система государства Безробіття

Безробіття Людський ресурс міжнародної економічної діяльності

Людський ресурс міжнародної економічної діяльності Сущность экономического оборота и его основные элементы

Сущность экономического оборота и его основные элементы Инфляция и безработица

Инфляция и безработица Two ways to account for inflation in PW calculations:

Two ways to account for inflation in PW calculations: Характеристика основных теорий рынка труда

Характеристика основных теорий рынка труда Структура ВРП Иркутской области и перспективы развития региона

Структура ВРП Иркутской области и перспективы развития региона Технико-экономический анализ деятельности предприятия. Капитал предприятия

Технико-экономический анализ деятельности предприятия. Капитал предприятия Факторы, влияющие на международные экономические позиции страны

Факторы, влияющие на международные экономические позиции страны Презентация ЭКОНОМИЧЕСКОЕ РЕГУЛИРОВАНИЕ В ОБЛАСТИ ОХРАНЫ ОКРУЖАЮЩЕЙ СРЕДЫ

Презентация ЭКОНОМИЧЕСКОЕ РЕГУЛИРОВАНИЕ В ОБЛАСТИ ОХРАНЫ ОКРУЖАЮЩЕЙ СРЕДЫ  Интерналии и экстерналии

Интерналии и экстерналии Конкуренция. Виды конкуренции

Конкуренция. Виды конкуренции Вплив прямого іноземного інвестування на економічний розвиток Європейського Союзу

Вплив прямого іноземного інвестування на економічний розвиток Європейського Союзу Міжнародні аеропорти України

Міжнародні аеропорти України Экологическая политика государства

Экологическая политика государства Теория совершенной конкуренции

Теория совершенной конкуренции ВВП и другие макроэкономические показатели. Тема 2)

ВВП и другие макроэкономические показатели. Тема 2) Статистика цен и инфляции

Статистика цен и инфляции Теория поведения потребителя

Теория поведения потребителя Актуальные вопросы развития сельскохозяйственных кредитных кооперативов. Кооператив «Доверие» Вологодская область

Актуальные вопросы развития сельскохозяйственных кредитных кооперативов. Кооператив «Доверие» Вологодская область Уральский экономический район

Уральский экономический район Наиболее острые проблемы промышленного развития и инвестиционной деятельности в г. Костроме

Наиболее острые проблемы промышленного развития и инвестиционной деятельности в г. Костроме Қазақстанның экономикалық өзгерістері жасампаз кезеңі және оның нәтижесі

Қазақстанның экономикалық өзгерістері жасампаз кезеңі және оның нәтижесі Налоговая политика

Налоговая политика Мировое хозяйство и международная торговля

Мировое хозяйство и международная торговля Перспективы роста российской экономики

Перспективы роста российской экономики