- СИСТЕМА ИПОТЕЧНОГО КРЕДИТОВАНИЯ И ЕЁ ПЕРСПЕКТИВЫ РАЗВИТИЯ В РФ БЕЛОУСОВ НИКОЛАЙ

Содержание

- 2. Цель исследования Система ипотечного кредитования в РФ Проблемы и перспективы развития Возможности решения проблем роста

- 3. Модели построения системы ипотечного кредитования Традиционная модель Модель ипотечных облигаций Модель вторичного ипотечного рынка Контрактно-сберегательная модель

- 4. Характеристика рынка ипотечного кредитования Более 500 банков предоставляют услугу Формирование ряда специализированных банков «Посткризисный» статус –

- 5. Статистика рынка недвижимости России 1 кв. м. на человека в год – международные нормы Население 142,2

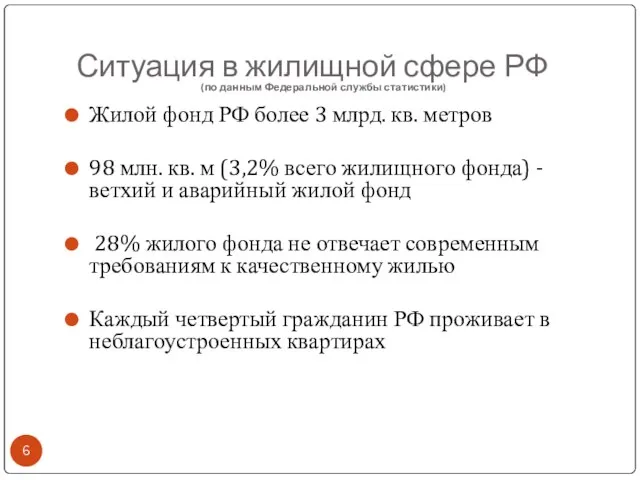

- 6. (по данным Федеральной службы статистики) Жилой фонд РФ более 3 млрд. кв. метров 98 млн. кв.

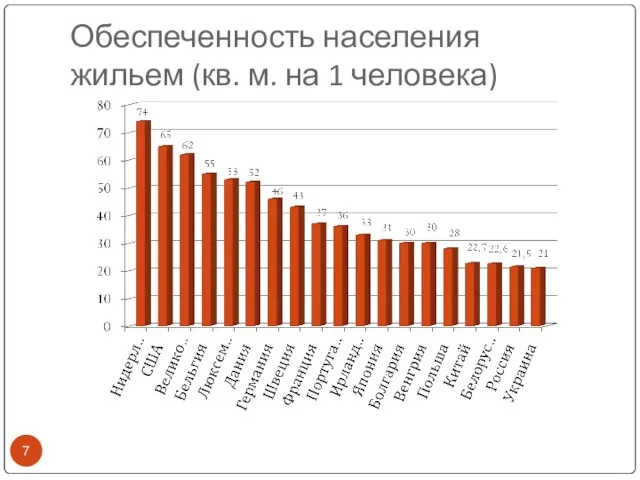

- 7. Обеспеченность населения жильем (кв. м. на 1 человека)

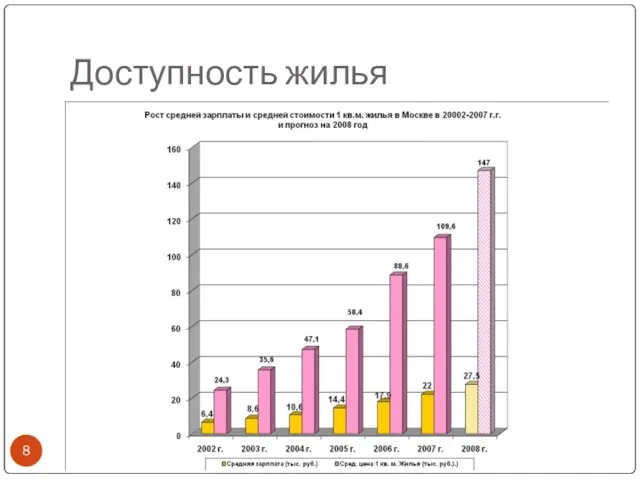

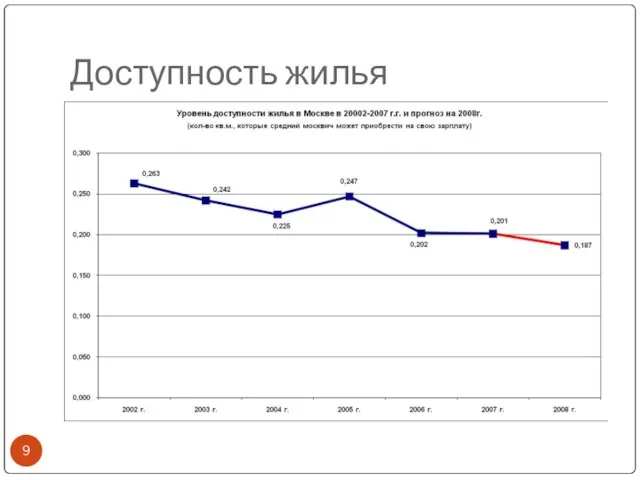

- 8. Доступность жилья

- 9. Доступность жилья

- 10. Потенциал российского ипотечного рынка 1) неудовлетворенность населения жилищными условиями 2) либерализация условий ипотечного кредитования со стороны

- 11. Сдерживающие факторы 1) ограниченным платежеспособный спрос населения 2) низкие объемы нового жилищного строительства в субъектах РФ

- 12. Выводы Дальнейший рост цен на недвижимость Повышение процентных ставок по ипотеке Усиление роли государства Увеличение числа

- 14. Скачать презентацию

Цель исследования

Система ипотечного кредитования в РФ

Проблемы и перспективы развития

Возможности решения проблем

Цель исследования

Система ипотечного кредитования в РФ

Проблемы и перспективы развития

Возможности решения проблем

Модели построения системы ипотечного кредитования

Традиционная модель

Модель ипотечных облигаций

Модель вторичного ипотечного рынка

Контрактно-сберегательная

Модели построения системы ипотечного кредитования

Традиционная модель

Модель ипотечных облигаций

Модель вторичного ипотечного рынка

Контрактно-сберегательная

Характеристика рынка ипотечного кредитования

Более 500 банков предоставляют услугу

Формирование ряда специализированных банков

«Посткризисный»

Характеристика рынка ипотечного кредитования

Более 500 банков предоставляют услугу

Формирование ряда специализированных банков

«Посткризисный»

Статистика рынка недвижимости России

1 кв. м. на человека в год –

Статистика рынка недвижимости России

1 кв. м. на человека в год –

(по данным Федеральной службы статистики)

Жилой фонд РФ более 3 млрд.

(по данным Федеральной службы статистики)

Жилой фонд РФ более 3 млрд.

Обеспеченность населения жильем (кв. м. на 1 человека)

Обеспеченность населения жильем (кв. м. на 1 человека)

Доступность жилья

Доступность жилья

Доступность жилья

Доступность жилья

Потенциал российского ипотечного рынка

1) неудовлетворенность населения жилищными условиями

2) либерализация условий ипотечного

Потенциал российского ипотечного рынка

1) неудовлетворенность населения жилищными условиями

2) либерализация условий ипотечного

Сдерживающие факторы

1) ограниченным платежеспособный спрос населения

2) низкие объемы нового жилищного строительства

Сдерживающие факторы

1) ограниченным платежеспособный спрос населения

2) низкие объемы нового жилищного строительства

Выводы

Дальнейший рост цен на недвижимость

Повышение процентных ставок по ипотеке

Усиление роли

Выводы

Дальнейший рост цен на недвижимость

Повышение процентных ставок по ипотеке

Усиление роли

Алгоритм определения инвестиционного потенциала региона (субъекта РФ) и его конкурентоспособности

Алгоритм определения инвестиционного потенциала региона (субъекта РФ) и его конкурентоспособности Кейсы 4 и 5. Проблема дефицита нефти: Бразилия и ЮАР. Динамика рождаемости в Китае и Индии

Кейсы 4 и 5. Проблема дефицита нефти: Бразилия и ЮАР. Динамика рождаемости в Китае и Индии Региональные интеграционные организации на постсоветском пространстве

Региональные интеграционные организации на постсоветском пространстве Өтпелі экономиканың мәні мен заңдылықтары

Өтпелі экономиканың мәні мен заңдылықтары Уровень инноваций - обобщенный показатель для измерения степени инноваций в стране

Уровень инноваций - обобщенный показатель для измерения степени инноваций в стране Здоровье: современное состояние

Здоровье: современное состояние Адам Смит (1723 - 1790)

Адам Смит (1723 - 1790) Общее экономическое равновесие и экономика благосостояния

Общее экономическое равновесие и экономика благосостояния The history, statistics of the Eurasian Economic Union

The history, statistics of the Eurasian Economic Union Структура рынка благ и факторов

Структура рынка благ и факторов Бизнес-модель. Общая экономика проекта

Бизнес-модель. Общая экономика проекта Развитие института предпринимательства

Развитие института предпринимательства Nord stream 2 is under threat

Nord stream 2 is under threat Рациональное и иррациональное в потребительском поведении

Рациональное и иррациональное в потребительском поведении Информация, неопределенность и риск в экономике. (Тема 12)

Информация, неопределенность и риск в экономике. (Тема 12) Макроэкономическое равновесие Выполнила студентка группы Ю-104 Чуева Яна

Макроэкономическое равновесие Выполнила студентка группы Ю-104 Чуева Яна Экономическое развитие страны

Экономическое развитие страны  Основы экономики

Основы экономики Медициналық қызметтер нарығындағы бәсекелестің типтері

Медициналық қызметтер нарығындағы бәсекелестің типтері Механизмы государственного регулирования международной торговли

Механизмы государственного регулирования международной торговли Предмет экономики

Предмет экономики Государственное регулирование кризисных ситуаций в экономике

Государственное регулирование кризисных ситуаций в экономике Равновесие потребителя

Равновесие потребителя The mixed economy

The mixed economy Поведение предприятия в условиях несовершенной конкуренции. (Тема 2.3)

Поведение предприятия в условиях несовершенной конкуренции. (Тема 2.3) Методологические основы анализа поведения потребителей. Теория эластичности. (Лекция 5)

Методологические основы анализа поведения потребителей. Теория эластичности. (Лекция 5) Цінність грошей в часі. (Тема 5)

Цінність грошей в часі. (Тема 5) Теория систем и системный анализ в экономике. Модель черного ящика

Теория систем и системный анализ в экономике. Модель черного ящика