- Система национальных счетов. История становления современной СНС. Основные теоретические понятия

Содержание

- 2. Ван Клифф Уильям Петти Грегори Кинг Пьер де Буагильбер Франсуа Кенэ Адам Смит Жан-Батист Сэй Карл

- 3. Ван Клифф Уильям Петти Грегори Кинг Пьер де Буагильбер Франсуа Кенэ Адам Смит Жан-Батист Сэй Карл

- 4. Основные этапы создания международных стандартов СНС 1953 1968 1970, 1979 1993 1995

- 5. Институциональная единица Резидент Сектор (см. табл. 1) Экономические операции Внутренняя экономика Экономическая территория Национальная экономика Экономическое

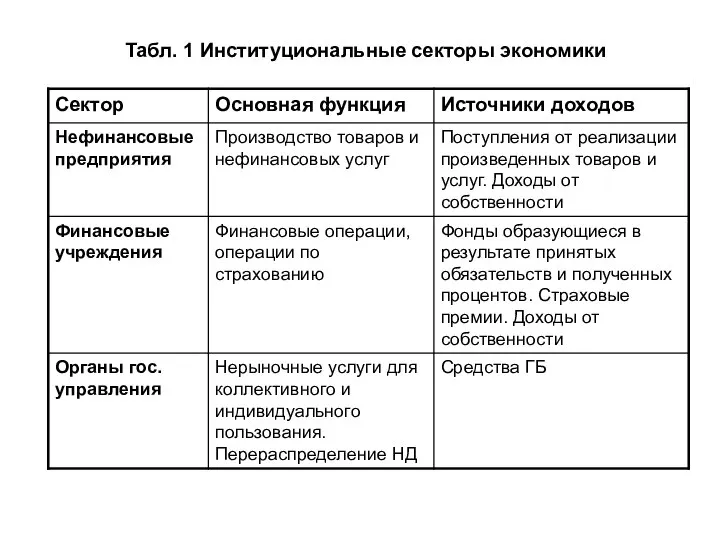

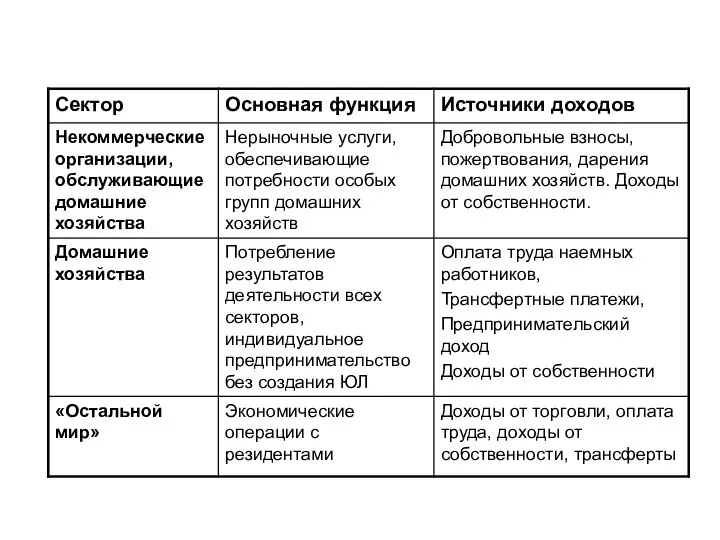

- 6. Табл. 1 Институциональные секторы экономики

- 8. Классификация счетов СНС

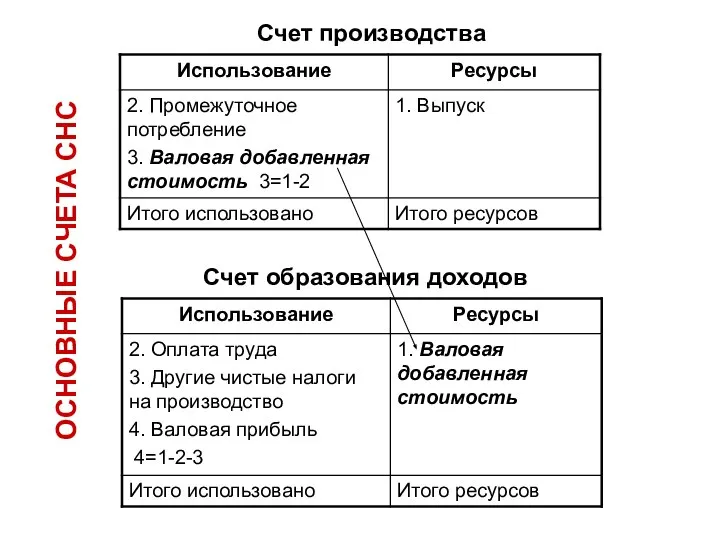

- 9. Счет производства Счет образования доходов ОСНОВНЫЕ СЧЕТА СНС

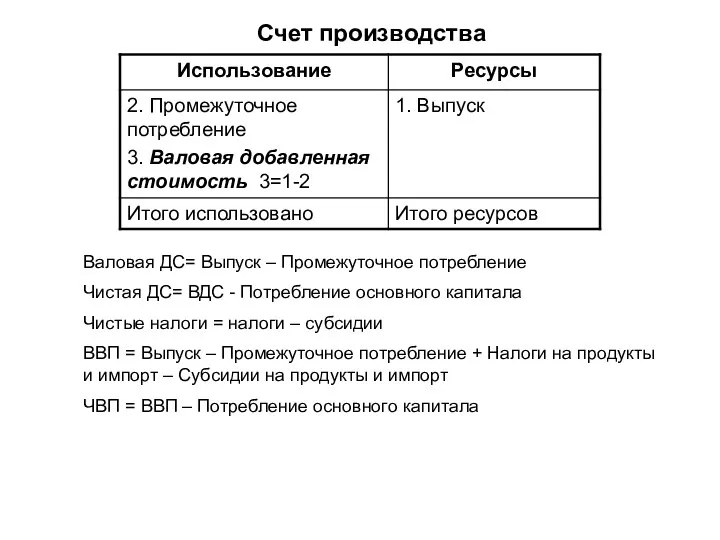

- 10. Счет производства Валовая ДС= Выпуск – Промежуточное потребление Чистая ДС= ВДС - Потребление основного капитала Чистые

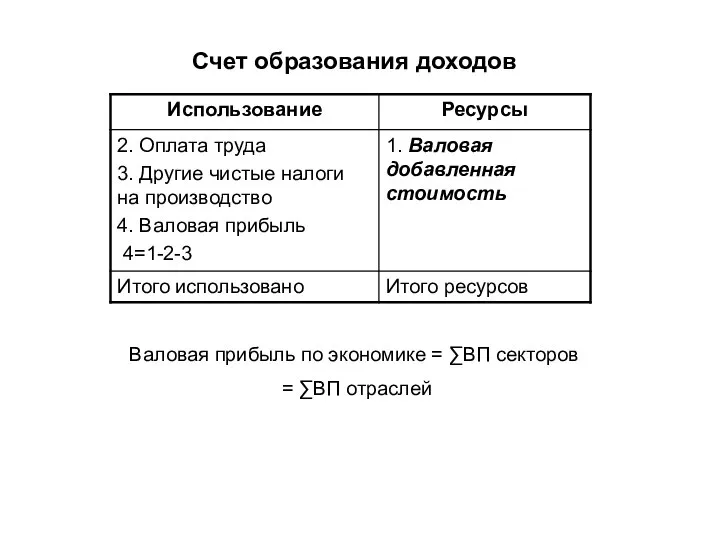

- 11. Счет образования доходов Валовая прибыль по экономике = ∑ВП секторов = ∑ВП отраслей

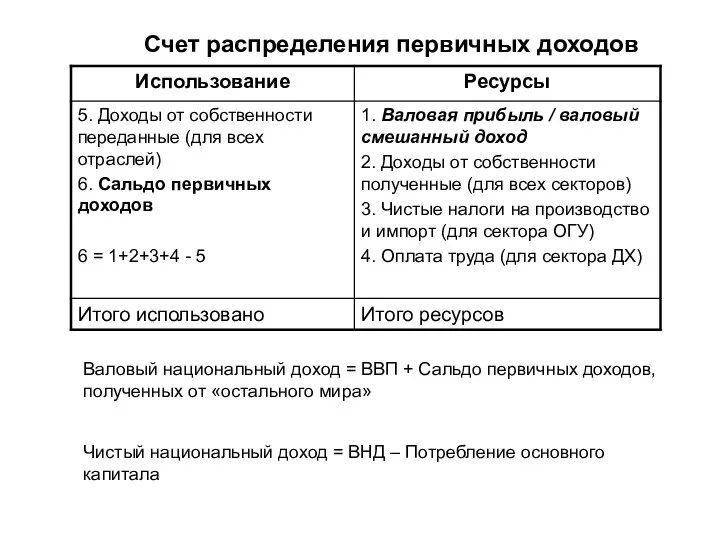

- 12. Счет распределения первичных доходов Валовый национальный доход = ВВП + Сальдо первичных доходов, полученных от «остального

- 13. Счет вторичного распределения доходов Валовый национальный располагаемый доход = ВНД + Сальдо текущих трансфертов, полученных от

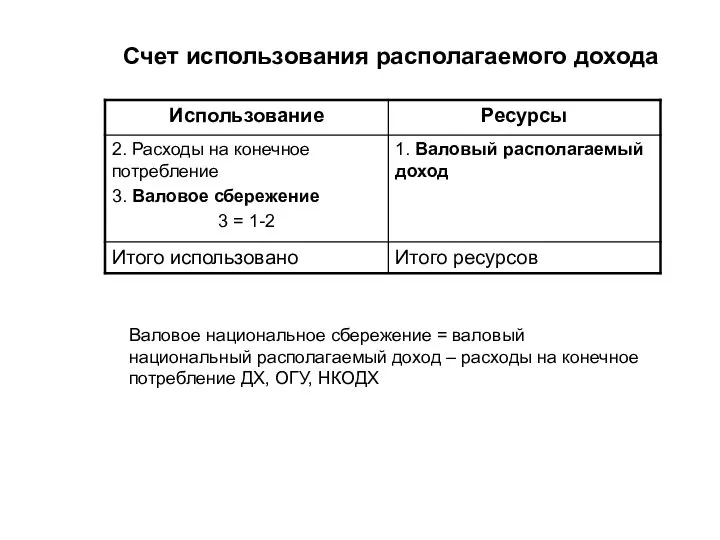

- 14. Счет использования располагаемого дохода Валовое национальное сбережение = валовый национальный располагаемый доход – расходы на конечное

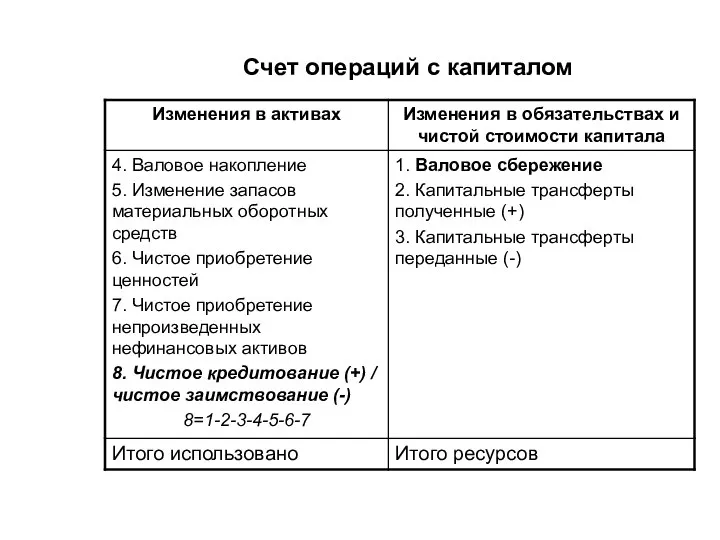

- 15. Счет операций с капиталом

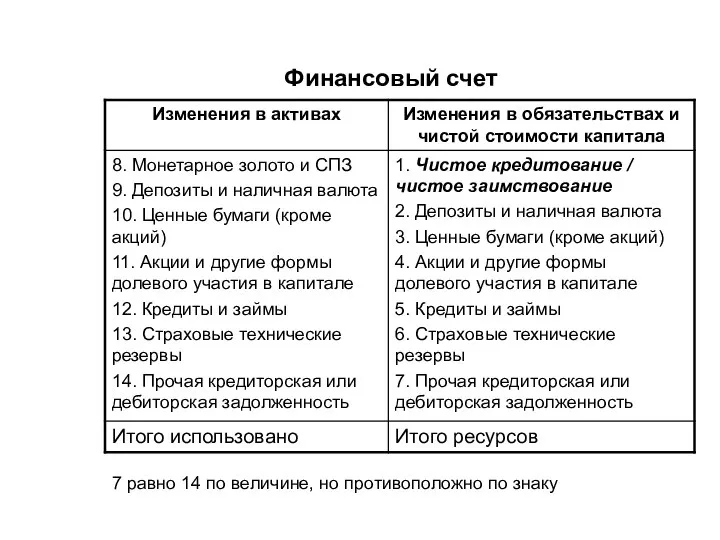

- 16. Финансовый счет 7 равно 14 по величине, но противоположно по знаку

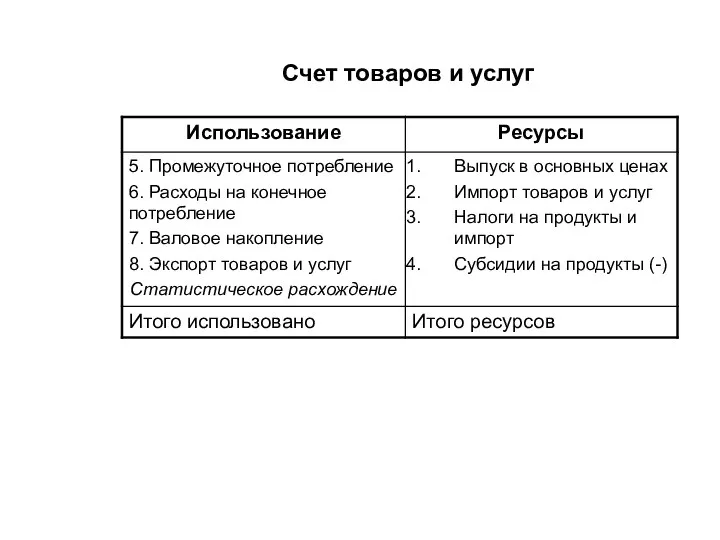

- 17. Счет товаров и услуг

- 18. КОНСОЛИДИРОВАННЫЕ СЧЕТА СНС

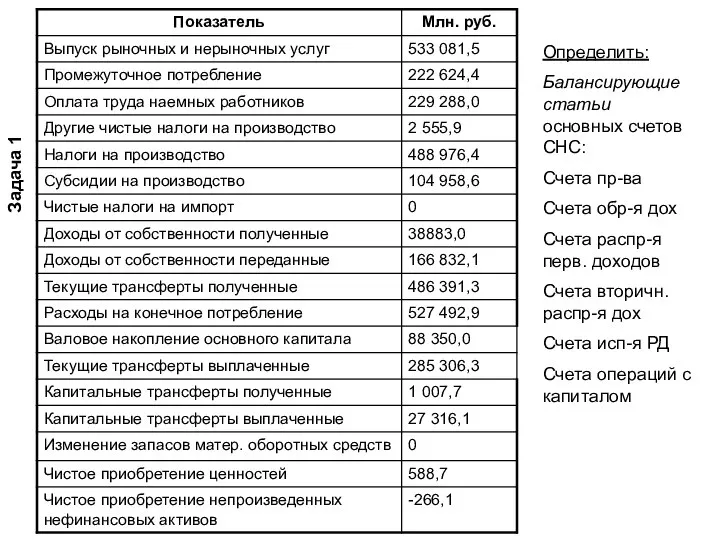

- 20. Задача 1 Определить: Балансирующие статьи основных счетов СНС: Счета пр-ва Счета обр-я дох Счета распр-я перв.

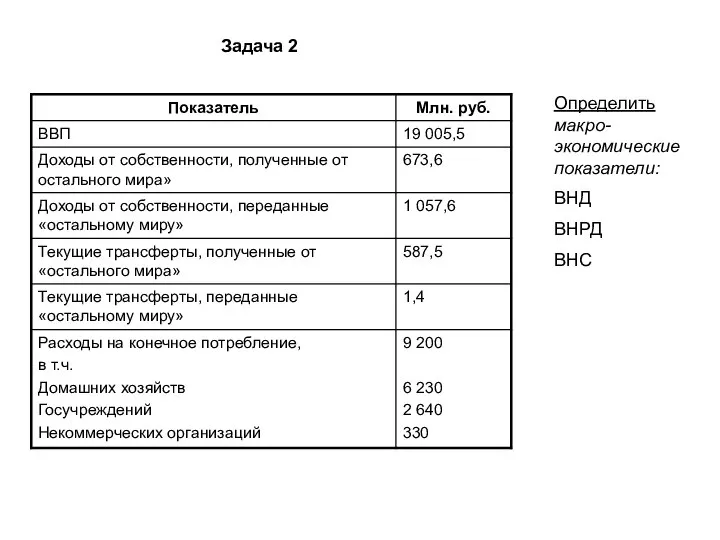

- 21. Задача 2 Определить макро-экономические показатели: ВНД ВНРД ВНС

- 23. Скачать презентацию

Ван Клифф

Уильям Петти

Грегори Кинг

Пьер де Буагильбер

Франсуа Кенэ

Адам Смит

Жан-Батист Сэй

Карл Маркс

Джон Мейнард

Ван Клифф

Уильям Петти

Грегори Кинг

Пьер де Буагильбер

Франсуа Кенэ

Адам Смит

Жан-Батист Сэй

Карл Маркс

Джон Мейнард

Ван Клифф

Уильям Петти

Грегори Кинг

Пьер де Буагильбер

Франсуа Кенэ

Адам Смит

Жан-Батист Сэй

Карл Маркс

Джон Мейнард

Ван Клифф

Уильям Петти

Грегори Кинг

Пьер де Буагильбер

Франсуа Кенэ

Адам Смит

Жан-Батист Сэй

Карл Маркс

Джон Мейнард

Основные этапы создания международных стандартов СНС

1953

1968

1970, 1979

1993

1995

Основные этапы создания международных стандартов СНС

1953

1968

1970, 1979

1993

1995

Институциональная единица

Резидент

Сектор (см. табл. 1)

Экономические операции

Внутренняя экономика

Экономическая территория

Национальная экономика

Экономическое производство

Доход

Институциональная единица

Резидент

Сектор (см. табл. 1)

Экономические операции

Внутренняя экономика

Экономическая территория

Национальная экономика

Экономическое производство

Доход

Табл. 1 Институциональные секторы экономики

Табл. 1 Институциональные секторы экономики

Классификация счетов СНС

Классификация счетов СНС

Счет производства

Счет образования доходов

ОСНОВНЫЕ СЧЕТА СНС

Счет производства

Счет образования доходов

ОСНОВНЫЕ СЧЕТА СНС

Счет производства

Валовая ДС= Выпуск – Промежуточное потребление

Чистая ДС= ВДС - Потребление

Счет производства

Валовая ДС= Выпуск – Промежуточное потребление

Чистая ДС= ВДС - Потребление

Счет образования доходов

Валовая прибыль по экономике = ∑ВП секторов

= ∑ВП

Счет образования доходов

Валовая прибыль по экономике = ∑ВП секторов

= ∑ВП

Счет распределения первичных доходов

Валовый национальный доход = ВВП + Сальдо первичных

Счет распределения первичных доходов

Валовый национальный доход = ВВП + Сальдо первичных

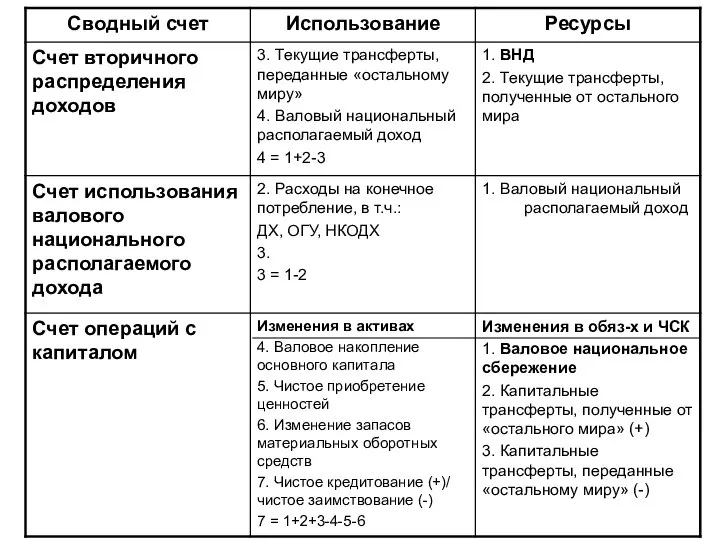

Счет вторичного распределения доходов

Валовый национальный располагаемый доход = ВНД + Сальдо

Счет вторичного распределения доходов

Валовый национальный располагаемый доход = ВНД + Сальдо

Счет использования располагаемого дохода

Валовое национальное сбережение = валовый национальный располагаемый доход

Счет использования располагаемого дохода

Валовое национальное сбережение = валовый национальный располагаемый доход

Счет операций с капиталом

Счет операций с капиталом

Финансовый счет

7 равно 14 по величине, но противоположно по знаку

Финансовый счет

7 равно 14 по величине, но противоположно по знаку

Счет товаров и услуг

Счет товаров и услуг

КОНСОЛИДИРОВАННЫЕ СЧЕТА СНС

КОНСОЛИДИРОВАННЫЕ СЧЕТА СНС

Задача 1

Определить:

Балансирующие статьи основных счетов СНС:

Счета пр-ва

Счета обр-я дох

Счета распр-я перв.

Задача 1

Определить:

Балансирующие статьи основных счетов СНС:

Счета пр-ва

Счета обр-я дох

Счета распр-я перв.

Задача 2

Определить макро-экономические показатели:

ВНД

ВНРД

ВНС

Задача 2

Определить макро-экономические показатели:

ВНД

ВНРД

ВНС

Человек на рынке труда и формирование заработной платы

Человек на рынке труда и формирование заработной платы Гибнущий Псков: на протяжении последних десятилетий

Гибнущий Псков: на протяжении последних десятилетий Циклічність економічного розвитку

Циклічність економічного розвитку Прибыль предприятия и пути ее максимизации на примере ООО Лента

Прибыль предприятия и пути ее максимизации на примере ООО Лента Правонарушения в сфере предпринимательской деятельности. Правонарушения в сфере налоговых и иных платежей (Лекция 4)

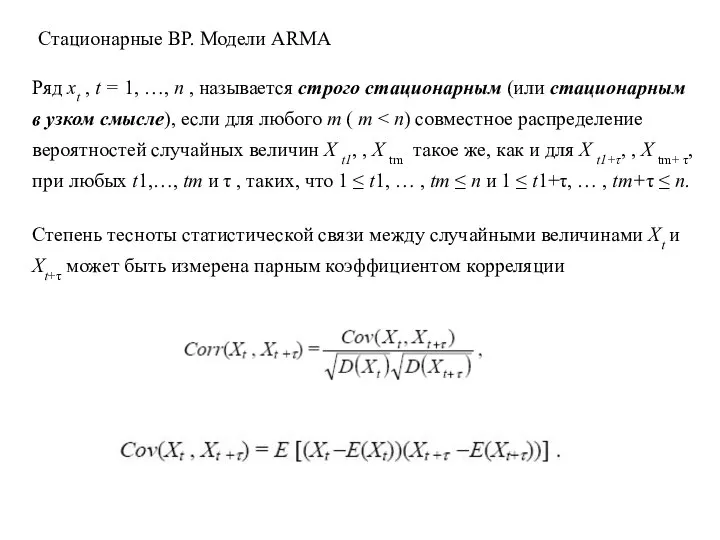

Правонарушения в сфере предпринимательской деятельности. Правонарушения в сфере налоговых и иных платежей (Лекция 4) Стационарные ВР. Модели ARMA

Стационарные ВР. Модели ARMA Склад і структура видатків Державного бюджету України

Склад і структура видатків Державного бюджету України Работа с таблицей

Работа с таблицей Теория фирмы. Продолжение

Теория фирмы. Продолжение Экономические основы существования государственной власти. Методы государственного регулирования экономики

Экономические основы существования государственной власти. Методы государственного регулирования экономики Безработица. Виды безработицы

Безработица. Виды безработицы обществознание 08.04 7 класс

обществознание 08.04 7 класс Бухгалтерский учёт и анализ

Бухгалтерский учёт и анализ Путеводитель по отчету об исполнении бюджета Юрьевецкого городского поселения за 2018 год

Путеводитель по отчету об исполнении бюджета Юрьевецкого городского поселения за 2018 год Оценка эффективности инновационной деятельности

Оценка эффективности инновационной деятельности Потоковые процессы в современной экономике

Потоковые процессы в современной экономике основные фонды предприятия. Понятие, состав и структура

основные фонды предприятия. Понятие, состав и структура Антимонопольна політика в Україні. Особливості формування і розвутку

Антимонопольна політика в Україні. Особливості формування і розвутку Что такое институциональная экономика

Что такое институциональная экономика Мировое хозяйство. 10 класс

Мировое хозяйство. 10 класс Международные валютно-кредитные и финансовые организации и их регулирующая роль в мировом хозяйстве

Международные валютно-кредитные и финансовые организации и их регулирующая роль в мировом хозяйстве Международное экономическое право

Международное экономическое право Уголовное право по судебнику 1497 Выполнила студентка группы Ю-104 Чуева Яна

Уголовное право по судебнику 1497 Выполнила студентка группы Ю-104 Чуева Яна Предмет и метод экономической теории. (Тема 1)

Предмет и метод экономической теории. (Тема 1) Apec. Port security brief (Singapore)

Apec. Port security brief (Singapore) Қазақстанның шет елдермен қарым-қатынасы және дипломатиясы

Қазақстанның шет елдермен қарым-қатынасы және дипломатиясы Экономический смысл внешней торговли в теории А. Смита и Д. Рикардо

Экономический смысл внешней торговли в теории А. Смита и Д. Рикардо Безработица и неравенство

Безработица и неравенство