- Социально-экономическое значение кооперации и интеграции

Содержание

- 2. Эффективность в общем смысле характеризует отношение полученного эффекта (результата) к затратам, его обусловившим. Это сложная категория,

- 3. Система показателей эффективности кооперации и интеграции: 1) показатели сравнительной эффективности (разность результатов до и после создания

- 7. Эффективность функционирования агропромышленного интегрированного формирования в значительной степени также зависит механизма регулирования обменных отношений между предприятиями-участниками,

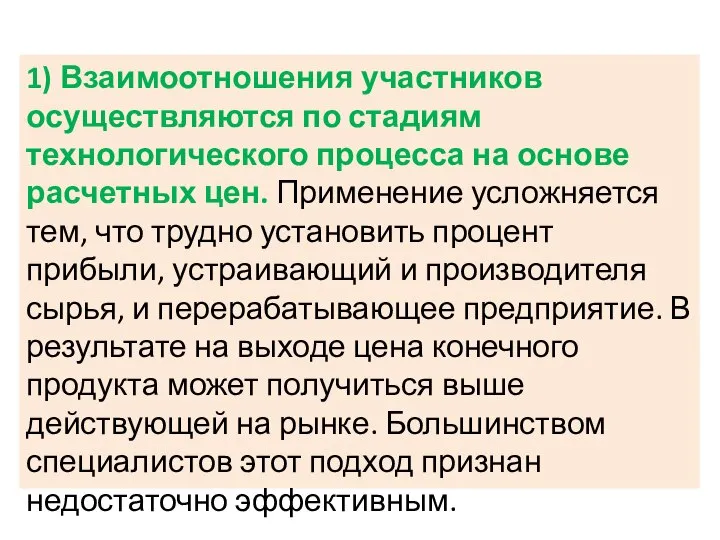

- 8. 1) Взаимоотношения участников осуществляются по стадиям технологического процесса на основе расчетных цен. Применение усложняется тем, что

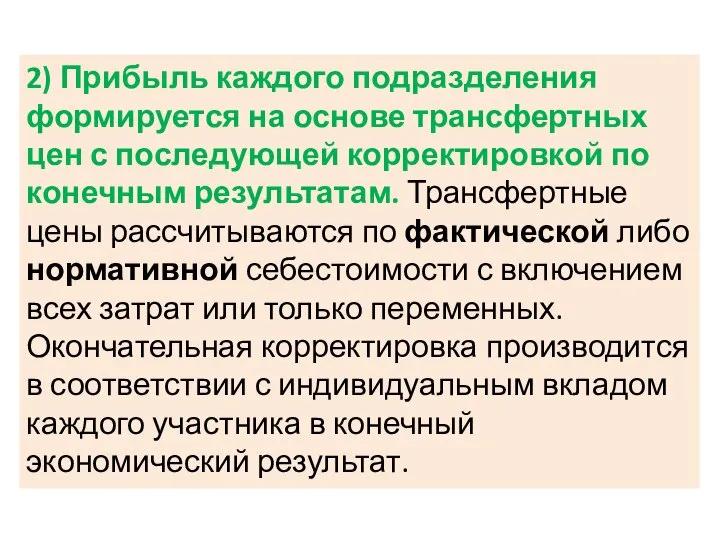

- 9. 2) Прибыль каждого подразделения формируется на основе трансфертных цен с последующей корректировкой по конечным результатам. Трансфертные

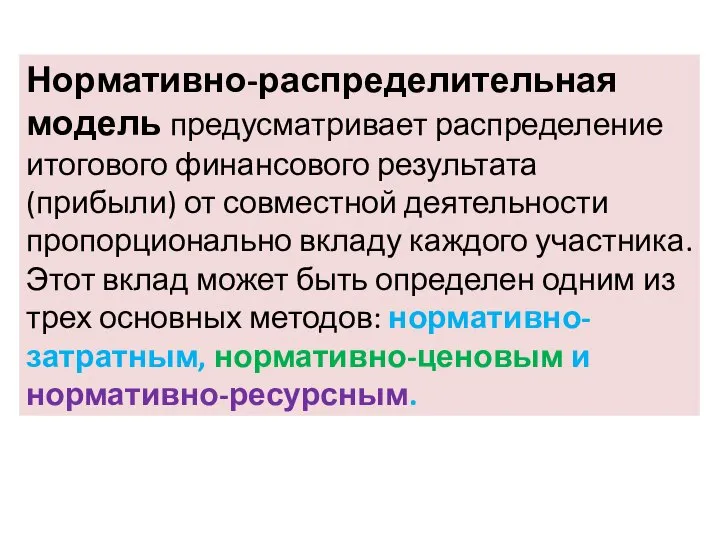

- 10. Нормативно-распределительная модель предусматривает распределение итогового финансового результата (прибыли) от совместной деятельности пропорционально вкладу каждого участника. Этот

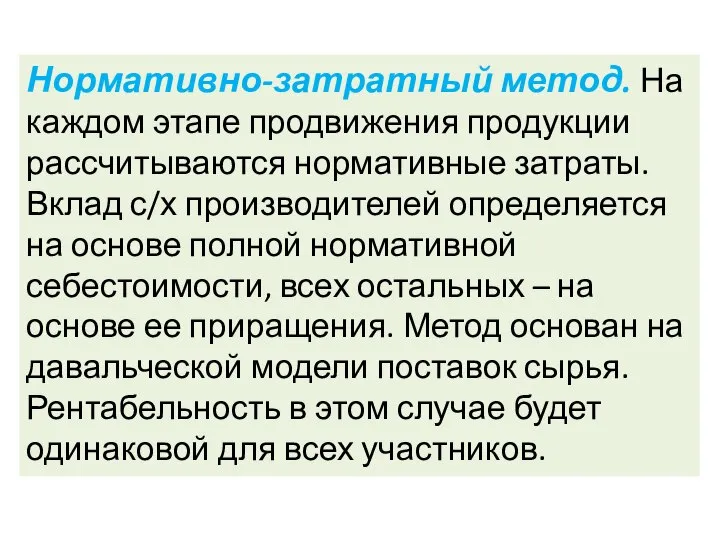

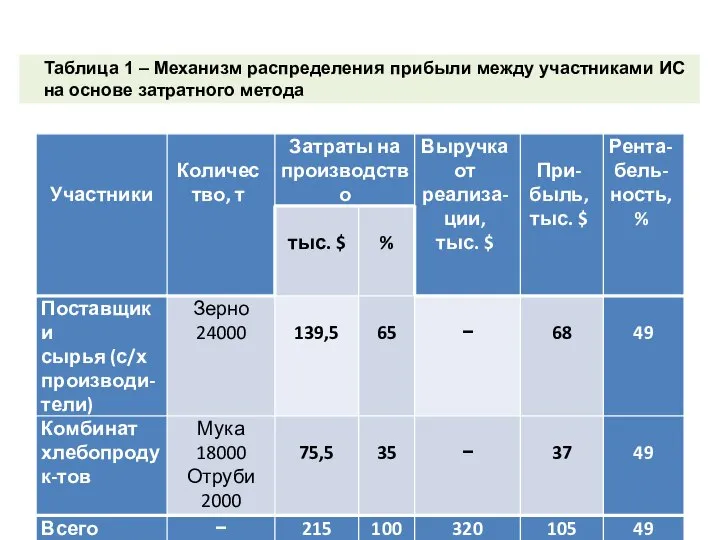

- 11. Нормативно-затратный метод. На каждом этапе продвижения продукции рассчитываются нормативные затраты. Вклад с/х производителей определяется на основе

- 12. Таблица 1 – Механизм распределения прибыли между участниками ИС на основе затратного метода

- 14. Нормативно-ценовой метод. Вначале осуществляется авансирование по расчетным (трансфертным) ценам, а затем происходит окончательное распределение прибыли согласно

- 15. Нормативно-ресурсный метод. Предполагает определение ресурсоемкости производства с/х сырья и его переработки. Сложность этого подхода связана с

- 17. Для расчета нормативов совокупного ресурсного потенциала необходимо оценить в денежном выражении все виды используемых ресурсов (земельных,

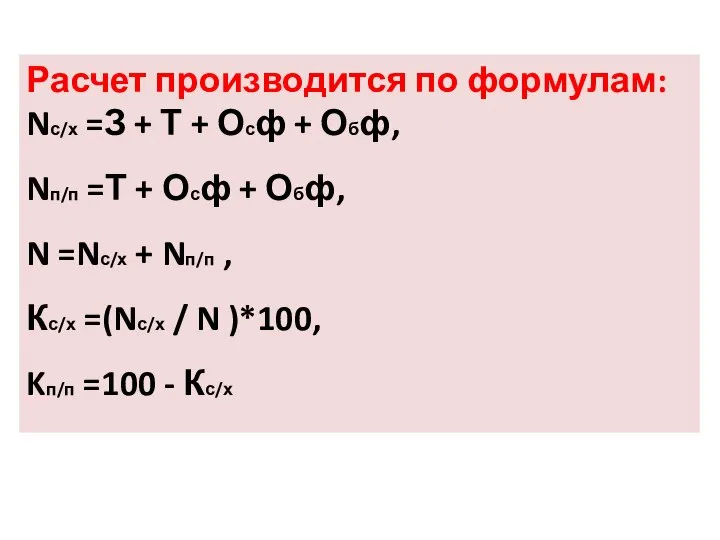

- 18. Расчет производится по формулам: Nс/х =З + Т + Осф + Обф, Nп/п =Т + Осф

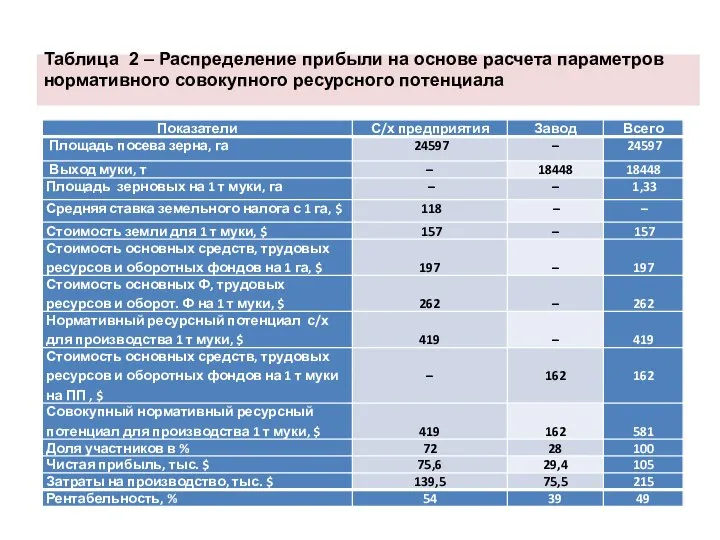

- 19. Таблица 2 – Распределение прибыли на основе расчета параметров нормативного совокупного ресурсного потенциала

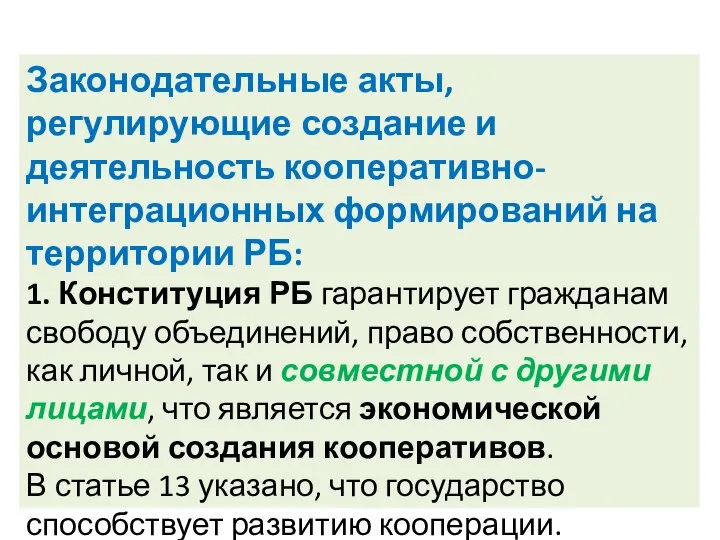

- 21. Законодательные акты, регулирующие создание и деятельность кооперативно-интеграционных формирований на территории РБ: 1. Конституция РБ гарантирует гражданам

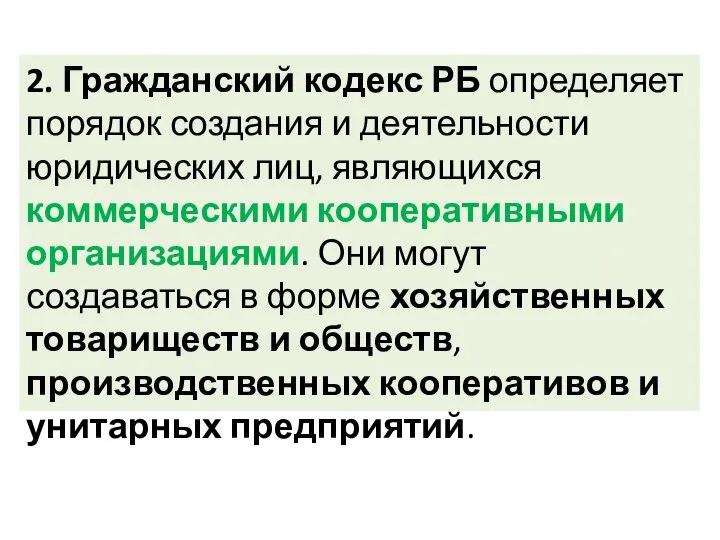

- 22. 2. Гражданский кодекс РБ определяет порядок создания и деятельности юридических лиц, являющихся коммерческими кооперативными организациями. Они

- 23. Юридические лица, являющиеся некоммерческими организациями, могут создаваться в форме потребительских кооперативов, общественных или религиозных организаций (объединений),

- 24. Гражданским Кодексом также разрешается создание объединений коммерческих организаций и (или) индивидуальных предпринимателей, а также объединений коммерческих

- 25. 3. ЗАКОН РБ «О потребительской кооперации (потребительских обществах, их союзах) в Республике Беларусь» определяет правовые, организационные,

- 26. Законом определены: Основные задачи потребительской кооперации; Основные принципы создания и деятельности потребительского кооператива; Права потребительского общества;

- 27. Законом определены: Прекращение членства в потребительском обществе; Органы управления и органы контроля и их полномочия; Имущество

- 28. 4. ПОЛОЖЕНИЕ ОБ ОБЩЕСТВАХ ВЗАИМНОГО КРЕДИТОВАНИЯ СУБЪЕКТОВ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА. Определяет основные условия, порядок создания и деятельности

- 29. Положение определяет: Права, обязанности и ответственность участников общества; Формирование имущества; Создание фондов общества; Органы управления и

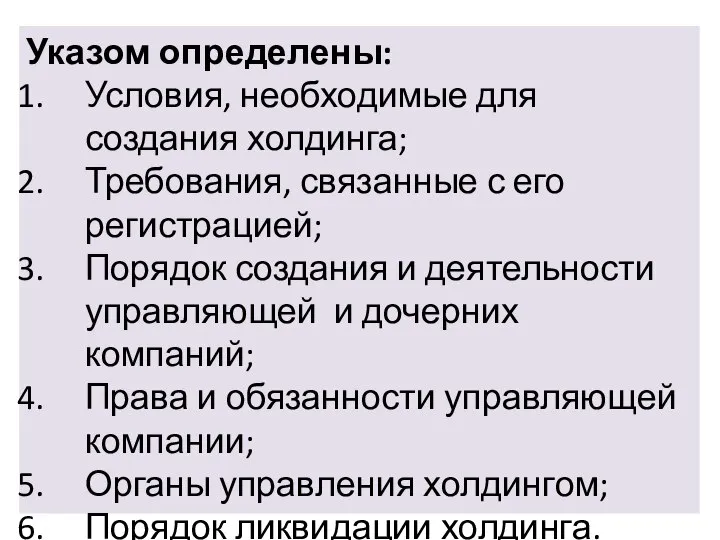

- 30. 5. Указ Президента Республики Беларусь «О некоторых вопросах создания и деятельности холдингов в Республике Беларусь». Определяет

- 31. Указом определены: Условия, необходимые для создания холдинга; Требования, связанные с его регистрацией; Порядок создания и деятельности

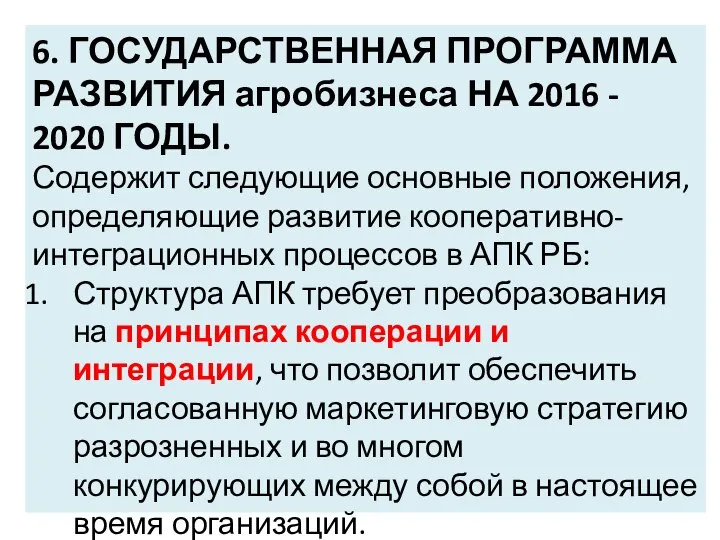

- 32. 6. ГОСУДАРСТВЕННАЯ ПРОГРАММА РАЗВИТИЯ агробизнеса НА 2016 - 2020 ГОДЫ. Содержит следующие основные положения, определяющие развитие

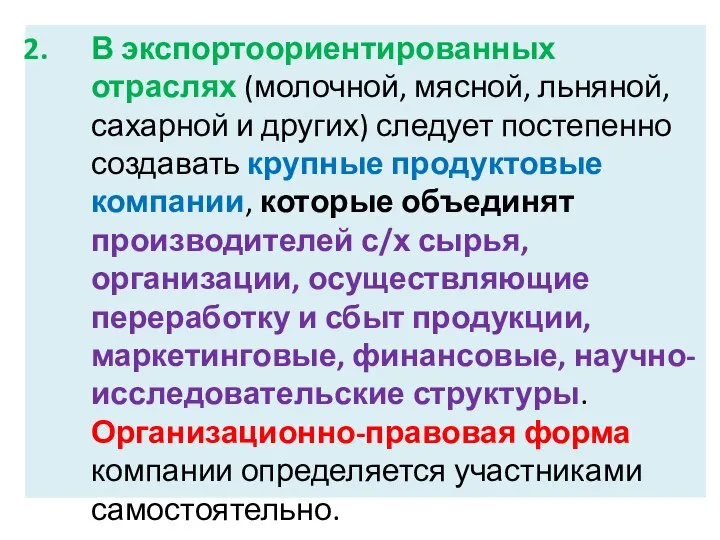

- 33. В экспортоориентированных отраслях (молочной, мясной, льняной, сахарной и других) следует постепенно создавать крупные продуктовые компании, которые

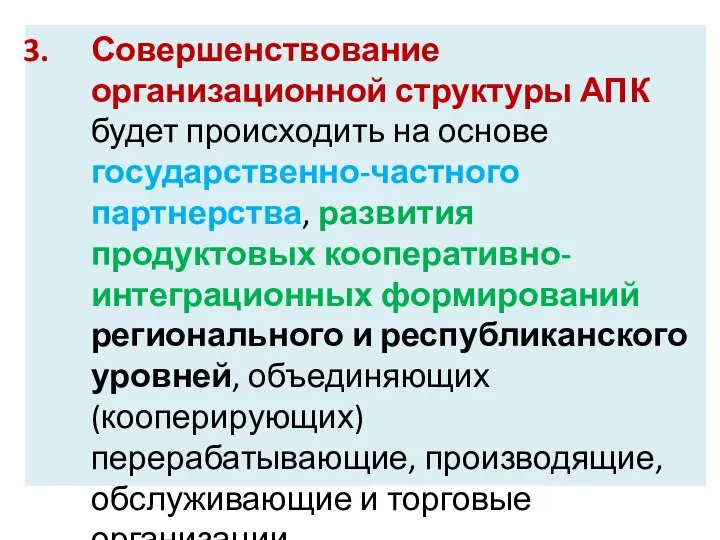

- 34. Совершенствование организационной структуры АПК будет происходить на основе государственно-частного партнерства, развития продуктовых кооперативно-интеграционных формирований регионального и

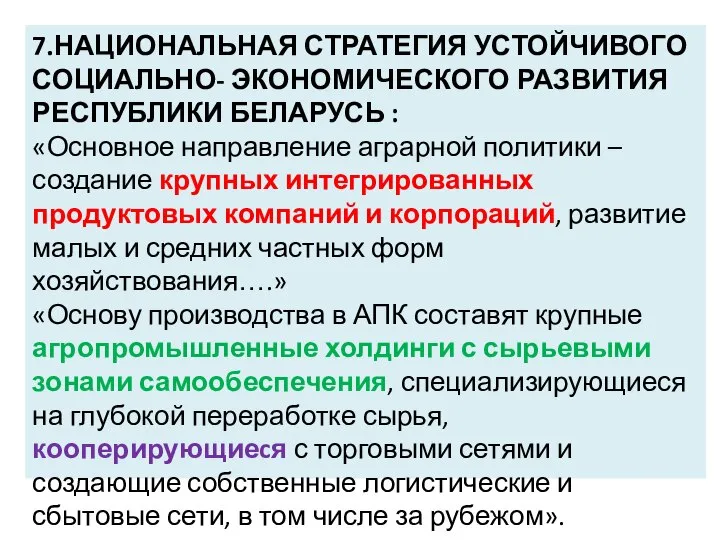

- 35. 7.НАЦИОНАЛЬНАЯ СТРАТЕГИЯ УСТОЙЧИВОГО СОЦИАЛЬНО- ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РЕСПУБЛИКИ БЕЛАРУСЬ : «Основное направление аграрной политики – создание крупных

- 37. Скачать презентацию

Эффективность в общем смысле характеризует отношение полученного эффекта (результата) к затратам,

Эффективность в общем смысле характеризует отношение полученного эффекта (результата) к затратам,

Система показателей эффективности кооперации и интеграции:

1) показатели сравнительной эффективности (разность результатов

Система показателей эффективности кооперации и интеграции:

1) показатели сравнительной эффективности (разность результатов

Эффективность функционирования агропромышленного интегрированного формирования в значительной степени также зависит механизма

Эффективность функционирования агропромышленного интегрированного формирования в значительной степени также зависит механизма

1) Взаимоотношения участников осуществляются по стадиям технологического процесса на основе расчетных

1) Взаимоотношения участников осуществляются по стадиям технологического процесса на основе расчетных

2) Прибыль каждого подразделения формируется на основе трансфертных цен с последующей

2) Прибыль каждого подразделения формируется на основе трансфертных цен с последующей

Нормативно-распределительная модель предусматривает распределение итогового финансового результата (прибыли) от совместной деятельности

Нормативно-распределительная модель предусматривает распределение итогового финансового результата (прибыли) от совместной деятельности

Нормативно-затратный метод. На каждом этапе продвижения продукции рассчитываются нормативные затраты. Вклад

Нормативно-затратный метод. На каждом этапе продвижения продукции рассчитываются нормативные затраты. Вклад

Таблица 1 – Механизм распределения прибыли между участниками ИС

на основе затратного

Таблица 1 – Механизм распределения прибыли между участниками ИС

на основе затратного

Нормативно-ценовой метод. Вначале осуществляется авансирование по расчетным (трансфертным) ценам, а затем

Нормативно-ценовой метод. Вначале осуществляется авансирование по расчетным (трансфертным) ценам, а затем

Нормативно-ресурсный метод. Предполагает определение ресурсоемкости производства с/х сырья и его переработки.

Нормативно-ресурсный метод. Предполагает определение ресурсоемкости производства с/х сырья и его переработки.

Для расчета нормативов совокупного ресурсного потенциала необходимо оценить в денежном выражении

Для расчета нормативов совокупного ресурсного потенциала необходимо оценить в денежном выражении

Расчет производится по формулам:

Nс/х =З + Т + Осф + Обф,

Расчет производится по формулам:

Nс/х =З + Т + Осф + Обф,

Таблица 2 – Распределение прибыли на основе расчета параметров нормативного совокупного

Таблица 2 – Распределение прибыли на основе расчета параметров нормативного совокупного

Законодательные акты, регулирующие создание и деятельность кооперативно-интеграционных формирований на территории РБ:

1.

Законодательные акты, регулирующие создание и деятельность кооперативно-интеграционных формирований на территории РБ:

1.

2. Гражданский кодекс РБ определяет порядок создания и деятельности юридических лиц,

2. Гражданский кодекс РБ определяет порядок создания и деятельности юридических лиц,

Юридические лица, являющиеся некоммерческими организациями, могут создаваться в форме потребительских кооперативов,

Юридические лица, являющиеся некоммерческими организациями, могут создаваться в форме потребительских кооперативов,

Гражданским Кодексом также разрешается создание объединений коммерческих организаций и (или) индивидуальных

Гражданским Кодексом также разрешается создание объединений коммерческих организаций и (или) индивидуальных

3. ЗАКОН РБ «О потребительской кооперации (потребительских обществах, их союзах) в

3. ЗАКОН РБ «О потребительской кооперации (потребительских обществах, их союзах) в

Законом определены:

Основные задачи потребительской кооперации;

Основные принципы создания и деятельности потребительского кооператива;

Права

Законом определены:

Основные задачи потребительской кооперации;

Основные принципы создания и деятельности потребительского кооператива;

Права

Законом определены:

Прекращение членства в потребительском обществе;

Органы управления и органы контроля и

Законом определены:

Прекращение членства в потребительском обществе;

Органы управления и органы контроля и

4. ПОЛОЖЕНИЕ ОБ ОБЩЕСТВАХ ВЗАИМНОГО КРЕДИТОВАНИЯ СУБЪЕКТОВ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА.

Определяет основные

4. ПОЛОЖЕНИЕ ОБ ОБЩЕСТВАХ ВЗАИМНОГО КРЕДИТОВАНИЯ СУБЪЕКТОВ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА.

Определяет основные

Положение определяет:

Права, обязанности и ответственность участников общества;

Формирование имущества;

Создание фондов общества;

Органы

Положение определяет:

Права, обязанности и ответственность участников общества;

Формирование имущества;

Создание фондов общества;

Органы

5. Указ Президента Республики Беларусь

«О некоторых вопросах создания и деятельности холдингов

5. Указ Президента Республики Беларусь

«О некоторых вопросах создания и деятельности холдингов

Указом определены:

Условия, необходимые для создания холдинга;

Требования, связанные с его регистрацией;

Порядок создания

Указом определены:

Условия, необходимые для создания холдинга;

Требования, связанные с его регистрацией;

Порядок создания

6. ГОСУДАРСТВЕННАЯ ПРОГРАММА РАЗВИТИЯ агробизнеса НА 2016 - 2020 ГОДЫ.

Содержит следующие

6. ГОСУДАРСТВЕННАЯ ПРОГРАММА РАЗВИТИЯ агробизнеса НА 2016 - 2020 ГОДЫ.

Содержит следующие

В экспортоориентированных отраслях (молочной, мясной, льняной, сахарной и других) следует постепенно

В экспортоориентированных отраслях (молочной, мясной, льняной, сахарной и других) следует постепенно

Совершенствование организационной структуры АПК будет происходить на основе государственно-частного партнерства, развития

Совершенствование организационной структуры АПК будет происходить на основе государственно-частного партнерства, развития

7.НАЦИОНАЛЬНАЯ СТРАТЕГИЯ УСТОЙЧИВОГО СОЦИАЛЬНО- ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РЕСПУБЛИКИ БЕЛАРУСЬ :

«Основное направление аграрной

7.НАЦИОНАЛЬНАЯ СТРАТЕГИЯ УСТОЙЧИВОГО СОЦИАЛЬНО- ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РЕСПУБЛИКИ БЕЛАРУСЬ :

«Основное направление аграрной

Бережливое предприятие. Чем является Бережливое предприятие

Бережливое предприятие. Чем является Бережливое предприятие Три модели экономики. 9 класс

Три модели экономики. 9 класс Презентация Экспортоориентированный сектор экономики с позиций обеспечения экономической безопасности

Презентация Экспортоориентированный сектор экономики с позиций обеспечения экономической безопасности  Рыночные отношения в экономике

Рыночные отношения в экономике Глобализация и глобальные вызовы человеческой цивилизации, мировая политика

Глобализация и глобальные вызовы человеческой цивилизации, мировая политика История экономических учений. Этапы становления экономической науки

История экономических учений. Этапы становления экономической науки Міжнародна конкурентоспроможність підприємства

Міжнародна конкурентоспроможність підприємства Analiza PEST

Analiza PEST Рынок и рыночный механизм

Рынок и рыночный механизм Производство экономических благ. Издержки производства. (Тема 4)

Производство экономических благ. Издержки производства. (Тема 4) «Великая трансформация» Карла Поланьи: прошлое, настоящее, будущее

«Великая трансформация» Карла Поланьи: прошлое, настоящее, будущее Общественное производство. Блага и их классификация

Общественное производство. Блага и их классификация Барьеры входа на отраслевые рынки. (Лекция 3)

Барьеры входа на отраслевые рынки. (Лекция 3) Акция Поезд будущего: вклад представителей разных национальностей в социально-экономическое развитие и культурное наследие Дона

Акция Поезд будущего: вклад представителей разных национальностей в социально-экономическое развитие и культурное наследие Дона Управление повышением производительности труда

Управление повышением производительности труда Предмет и метод экономической теории. Понятие общественного производства

Предмет и метод экономической теории. Понятие общественного производства Соглашение о единых правилах определения страны происхождения товаров

Соглашение о единых правилах определения страны происхождения товаров Решение задач

Решение задач Экономическая социология

Экономическая социология Экономические идеи монетаризма

Экономические идеи монетаризма Префектура Канагава

Префектура Канагава Анализ безубыточности предприятия

Анализ безубыточности предприятия Профессия экономиста и как открыть свое дело. (Раздел 6)

Профессия экономиста и как открыть свое дело. (Раздел 6) Анализ и оценка инновационного развития Республики Башкортостан

Анализ и оценка инновационного развития Республики Башкортостан Механизм образования и развития кластера хозяйствующих субъектов за счет hi-tech маркетинга

Механизм образования и развития кластера хозяйствующих субъектов за счет hi-tech маркетинга Матрицы. Матричные модели в экономике,

Матрицы. Матричные модели в экономике, Фирмы в экономике

Фирмы в экономике История экономической мысли. Феномен Карла Маркса. (Лекция 3)

История экономической мысли. Феномен Карла Маркса. (Лекция 3)