- Сравнительная характеристика налоговых систем Республики Беларусь и Королевства Нидерланды

Содержание

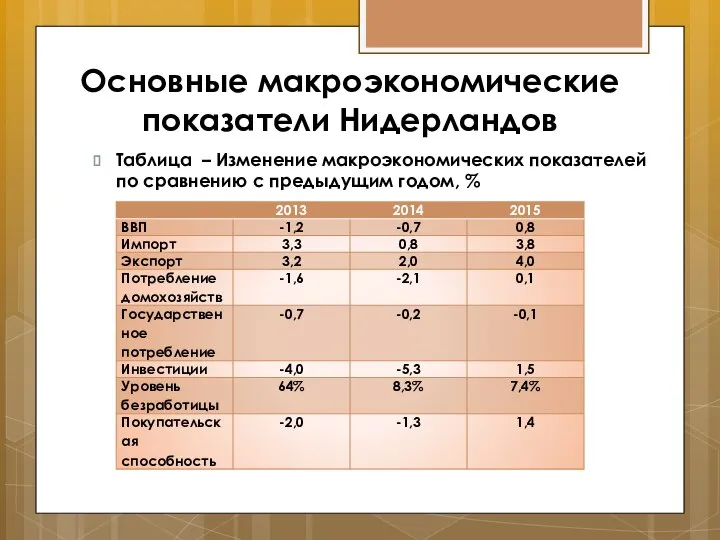

- 2. Основные макроэкономические показатели Нидерландов Таблица – Изменение макроэкономических показателей по сравнению с предыдущим годом, %

- 3. Основные макроэкономические показатели Нидерландов Таблица – Инфляция Нидерландов за 2010-2015 годы, %

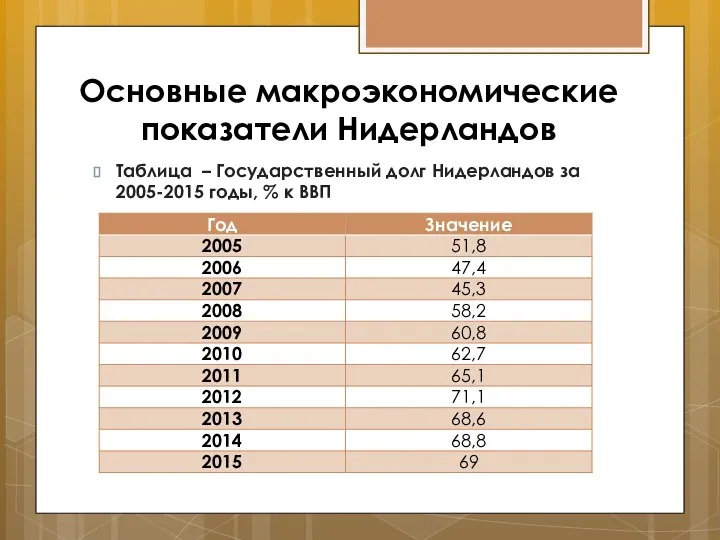

- 4. Основные макроэкономические показатели Нидерландов Таблица – Государственный долг Нидерландов за 2005-2015 годы, % к ВВП

- 5. Основные макроэкономические показатели Республики Беларусь Рисунок – Динамика ВВП Республики Беларусь за 2000-2015 годы Валовый внутренний

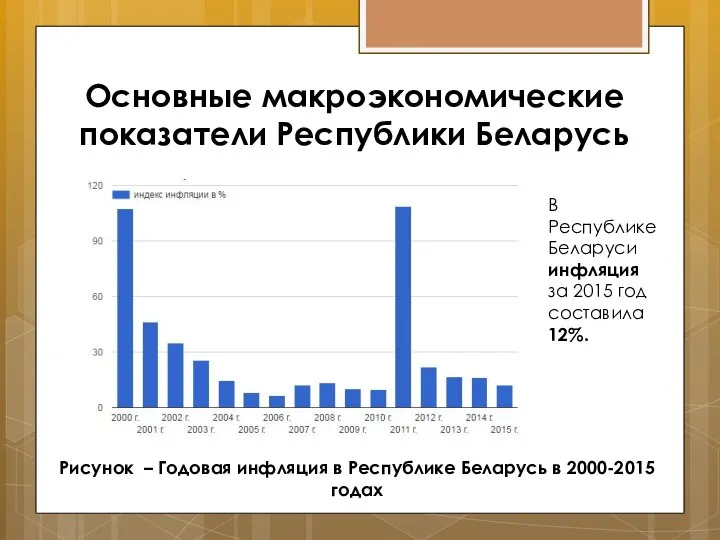

- 6. Основные макроэкономические показатели Республики Беларусь Рисунок – Годовая инфляция в Республике Беларусь в 2000-2015 годах В

- 7. Основные макроэкономические показатели Республики Беларусь Структура внешнего долга Республики Беларусь по секторам экономики на 1 января

- 8. Организация налогообложения в Королевстве Нидерланды Национальный налоговый орган Министерство Финансов

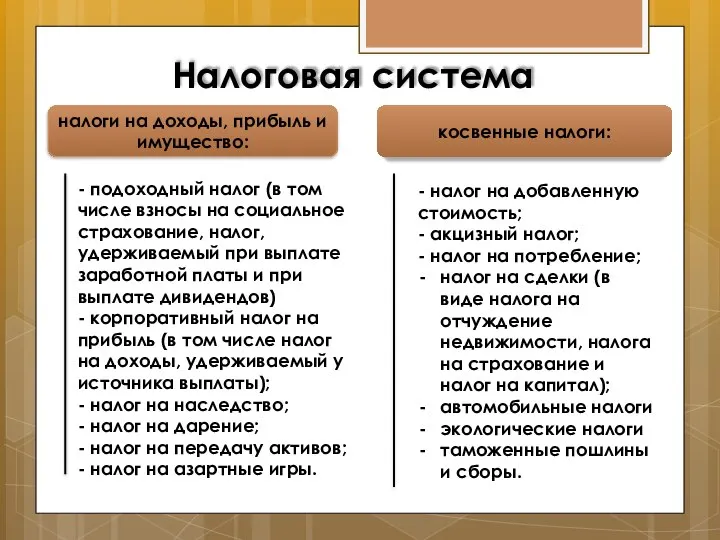

- 9. Налоговая система налоги на доходы, прибыль и имущество: косвенные налоги: - подоходный налог (в том числе

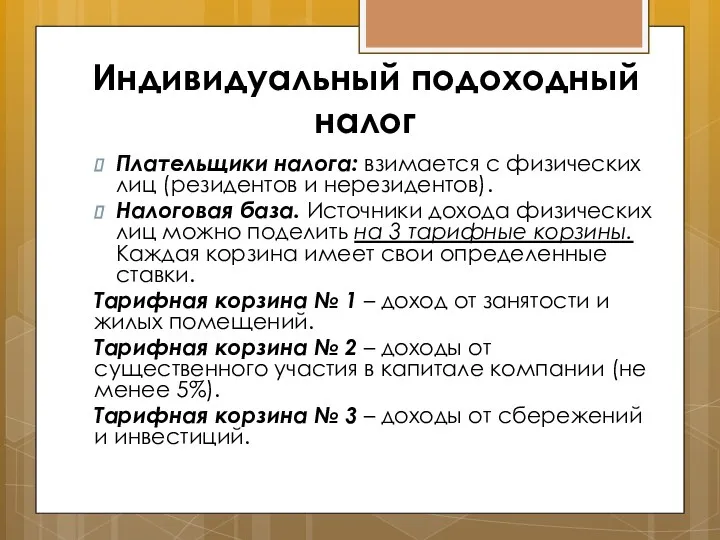

- 10. Индивидуальный подоходный налог Плательщики налога: взимается с физических лиц (резидентов и нерезидентов). Налоговая база. Источники дохода

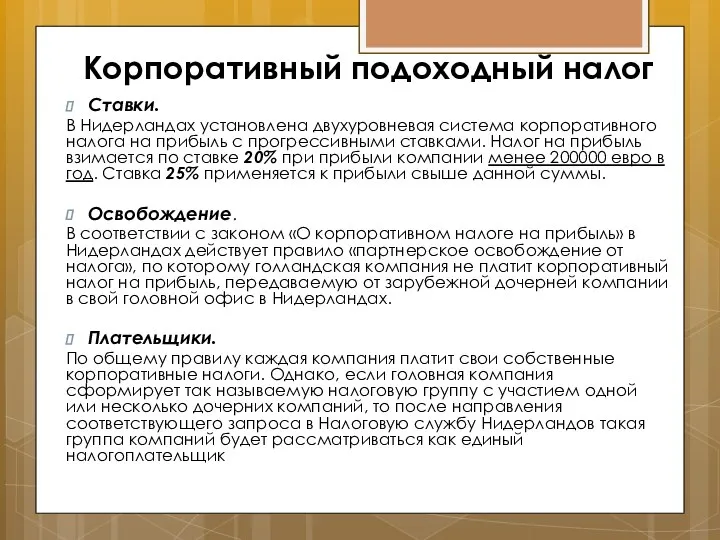

- 11. Корпоративный подоходный налог Ставки. В Нидерландах установлена двухуровневая система корпоративного налога на прибыль с прогрессивными ставками.

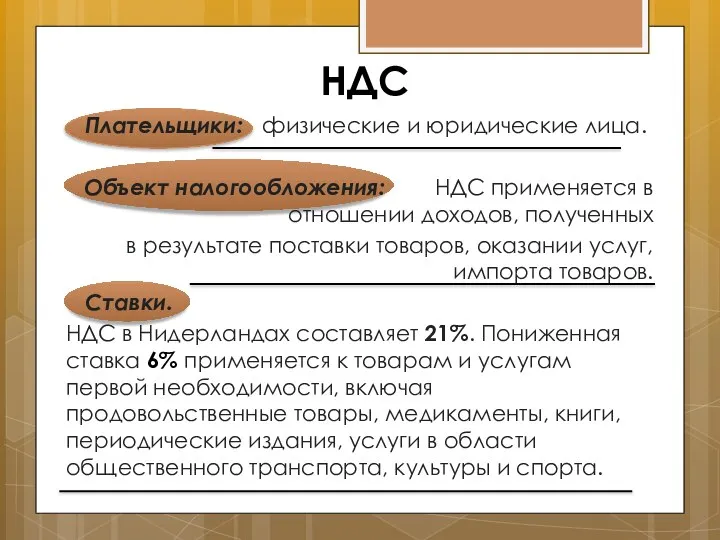

- 12. НДС Плательщики: физические и юридические лица. Объект налогообложения: НДС применяется в отношении доходов, полученных в результате

- 13. Акциз Взимаются с нефтепродуктов, табачных изделий, крепких спиртных напитков, пива, безалкогольных напитков. Ставки акцизов на некоторые

- 14. Налог на наследование и дарение Голландский налог на наследство взимается в зависимости от общей стоимости наследуемого

- 15. Транспортный налог Транспортный налог ежегодно взимается с владельцев автотранспортных средств, а также единовременно – до их

- 16. Налог на страхование Страховой налог в Нидерландах составляет с 1 января 2013 года 21% (ранее 9,7%).

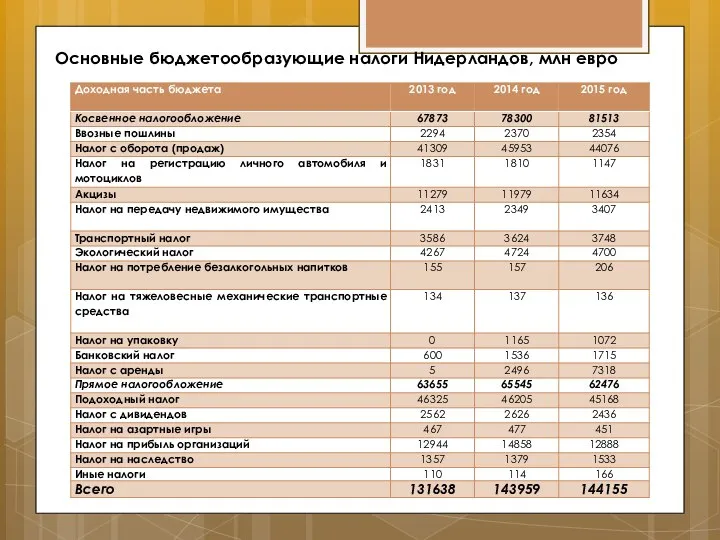

- 17. Основные бюджетообразующие налоги Нидерландов, млн евро

- 19. Скачать презентацию

Основные макроэкономические показатели Нидерландов

Таблица – Изменение макроэкономических показателей по сравнению

Основные макроэкономические показатели Нидерландов

Таблица – Изменение макроэкономических показателей по сравнению

Основные макроэкономические показатели Нидерландов

Таблица – Инфляция Нидерландов за 2010-2015 годы,

Основные макроэкономические показатели Нидерландов

Таблица – Инфляция Нидерландов за 2010-2015 годы,

Основные макроэкономические показатели Нидерландов

Таблица – Государственный долг Нидерландов за 2005-2015

Основные макроэкономические показатели Нидерландов

Таблица – Государственный долг Нидерландов за 2005-2015

Основные макроэкономические показатели Республики Беларусь

Рисунок – Динамика ВВП Республики Беларусь за

Основные макроэкономические показатели Республики Беларусь

Рисунок – Динамика ВВП Республики Беларусь за

Основные макроэкономические показатели Республики Беларусь

Рисунок – Годовая инфляция в Республике Беларусь

Основные макроэкономические показатели Республики Беларусь

Рисунок – Годовая инфляция в Республике Беларусь

Основные макроэкономические показатели Республики Беларусь

Структура внешнего долга Республики Беларусь по секторам

Основные макроэкономические показатели Республики Беларусь

Структура внешнего долга Республики Беларусь по секторам

Организация налогообложения в Королевстве Нидерланды

Национальный налоговый орган

Министерство Финансов

Организация налогообложения в Королевстве Нидерланды

Национальный налоговый орган

Министерство Финансов

Налоговая система

налоги на доходы, прибыль и имущество:

косвенные налоги:

- подоходный налог (в

Налоговая система

налоги на доходы, прибыль и имущество:

косвенные налоги:

- подоходный налог (в

Индивидуальный подоходный налог

Плательщики налога: взимается с физических лиц (резидентов и нерезидентов).

Индивидуальный подоходный налог

Плательщики налога: взимается с физических лиц (резидентов и нерезидентов).

Корпоративный подоходный налог

Ставки.

В Нидерландах установлена двухуровневая система корпоративного налога на прибыль

Корпоративный подоходный налог

Ставки.

В Нидерландах установлена двухуровневая система корпоративного налога на прибыль

НДС

Плательщики: физические и юридические лица.

Объект налогообложения: НДС применяется в отношении

НДС

Плательщики: физические и юридические лица.

Объект налогообложения: НДС применяется в отношении

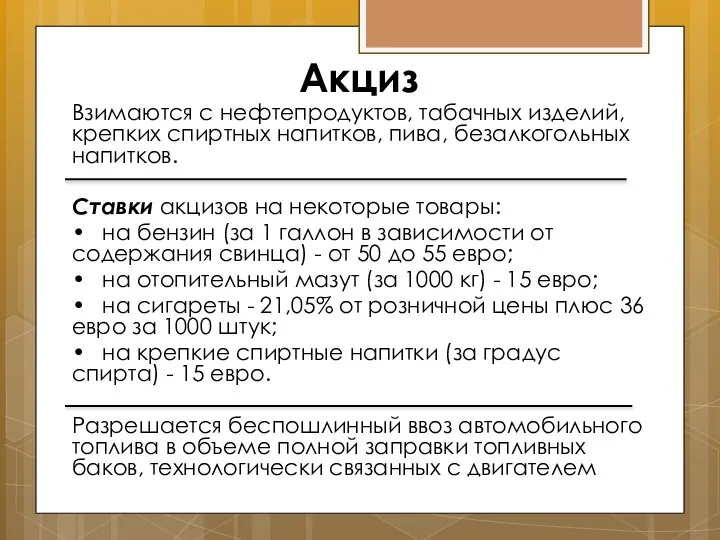

Акциз

Взимаются с нефтепродуктов, табачных изделий, крепких спиртных напитков, пива, безалкогольных напитков.

Акциз

Взимаются с нефтепродуктов, табачных изделий, крепких спиртных напитков, пива, безалкогольных напитков.

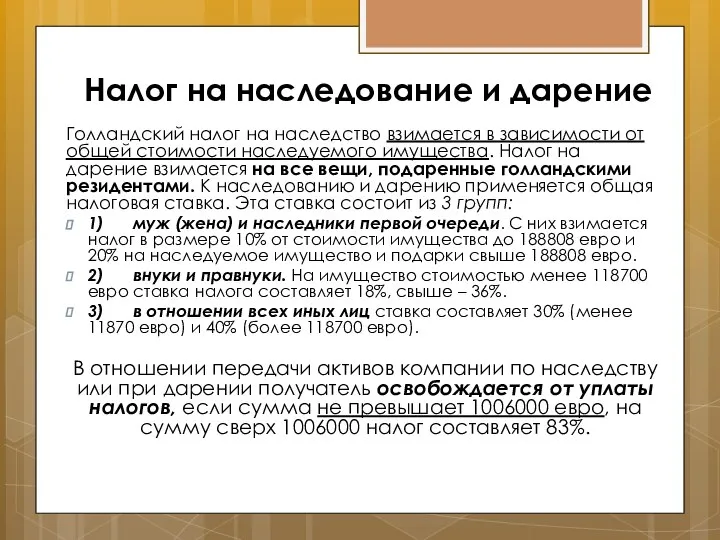

Налог на наследование и дарение

Голландский налог на наследство взимается в зависимости

Налог на наследование и дарение

Голландский налог на наследство взимается в зависимости

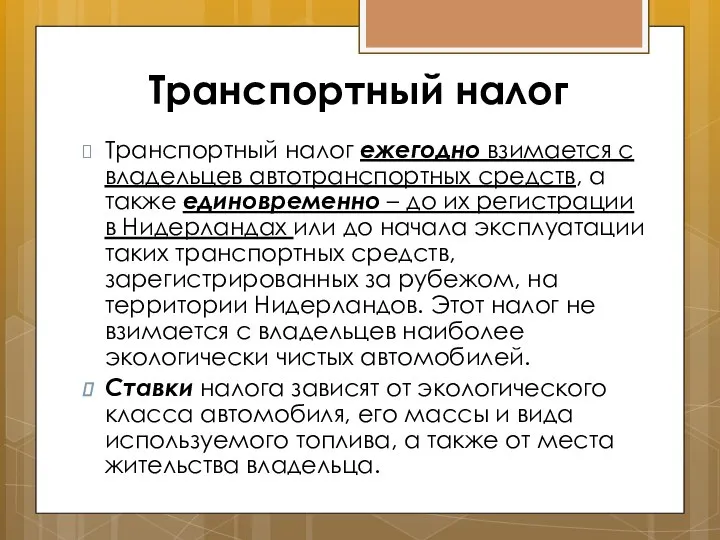

Транспортный налог

Транспортный налог ежегодно взимается с владельцев автотранспортных средств, а также

Транспортный налог

Транспортный налог ежегодно взимается с владельцев автотранспортных средств, а также

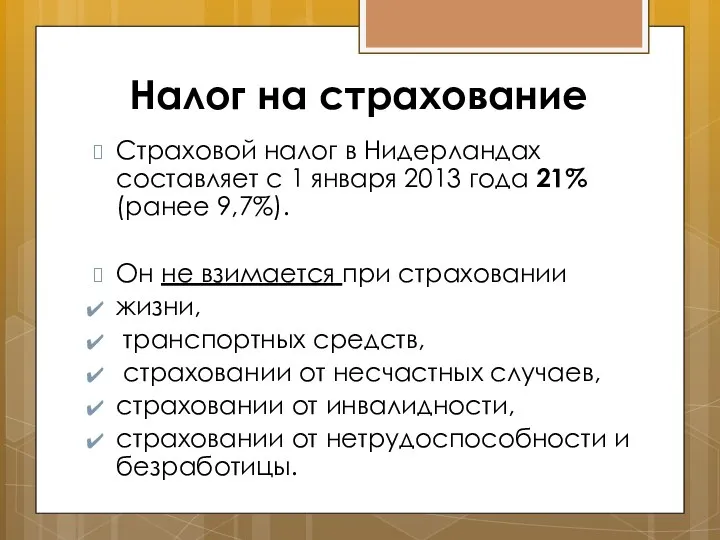

Налог на страхование

Страховой налог в Нидерландах составляет с 1 января 2013

Налог на страхование

Страховой налог в Нидерландах составляет с 1 января 2013

Основные бюджетообразующие налоги Нидерландов, млн евро

Основные бюджетообразующие налоги Нидерландов, млн евро

Теория потребительского поведения

Теория потребительского поведения Префектура Ибараки

Префектура Ибараки Теория производства

Теория производства Предмет макроэкономики и методы макроэкономического анализа

Предмет макроэкономики и методы макроэкономического анализа Теорії міжнародної торгівлі в основі забезпечення конкурентних переваг країни. (Лекція 5)

Теорії міжнародної торгівлі в основі забезпечення конкурентних переваг країни. (Лекція 5) Планирование труда

Планирование труда Занятость и безработица

Занятость и безработица Товарооборот ООО «Находка»

Товарооборот ООО «Находка» Экономика медиа: продукт и конкуренция

Экономика медиа: продукт и конкуренция История экономических учений. Школа физиократов

История экономических учений. Школа физиократов Место Новосибирской области в экономике федерального округа и России

Место Новосибирской области в экономике федерального округа и России Рынок и его функционирование

Рынок и его функционирование Економічна наука. (Тема 1)

Економічна наука. (Тема 1) Макроэкономика

Макроэкономика Акция Поезд будущего: вклад представителей разных национальностей в социально-экономическое развитие и культурное наследие Дона

Акция Поезд будущего: вклад представителей разных национальностей в социально-экономическое развитие и культурное наследие Дона Роль государства в регулировании экономических процессов

Роль государства в регулировании экономических процессов Чистая конкуренция

Чистая конкуренция Экономика. Хозяйственная деятельность общества

Экономика. Хозяйственная деятельность общества Визначення ціни ринкової рівноваги з урахуванням функцій попиту і пропозиції за ціною

Визначення ціни ринкової рівноваги з урахуванням функцій попиту і пропозиції за ціною Конкуренция «по китайски»

Конкуренция «по китайски» Сельское хозяйство Краснодарского края

Сельское хозяйство Краснодарского края Принципы бережливого производства

Принципы бережливого производства Основы общественного производства

Основы общественного производства Становление теории инноватики и ее современные концепции

Становление теории инноватики и ее современные концепции САРЬЯН МАРТИРОС СЕРГЕЕВИЧ

САРЬЯН МАРТИРОС СЕРГЕЕВИЧ Социально-эколого-экономическое благополучие населения старопромышленного аграрного региона (на примере Воронежской области)

Социально-эколого-экономическое благополучие населения старопромышленного аграрного региона (на примере Воронежской области) Возникновение классической политической экономии во Франции. Физиократы

Возникновение классической политической экономии во Франции. Физиократы Региональная экономическая диагностика

Региональная экономическая диагностика