- Статистика национального богатства

Содержание

- 2. НБ – совокупность накопленных материальных благ и нематериальных активов (финансовых и нефинансовых), созданных трудом всех предшествующих

- 3. Состав НБ: По методологии баланса народного хозяйства (БНХ): Национальное имущество в натуральном, и стоимостном выражении –

- 6. Современная концепция НБ опирается на систему национальных счетов СНС 1993. Здесь, помимо перечисленных, в состав НБ

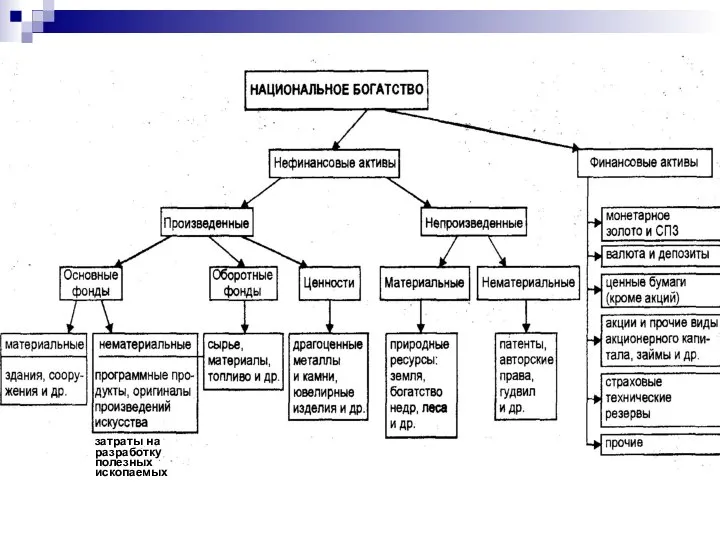

- 7. затраты на разработку полезных ископаемых

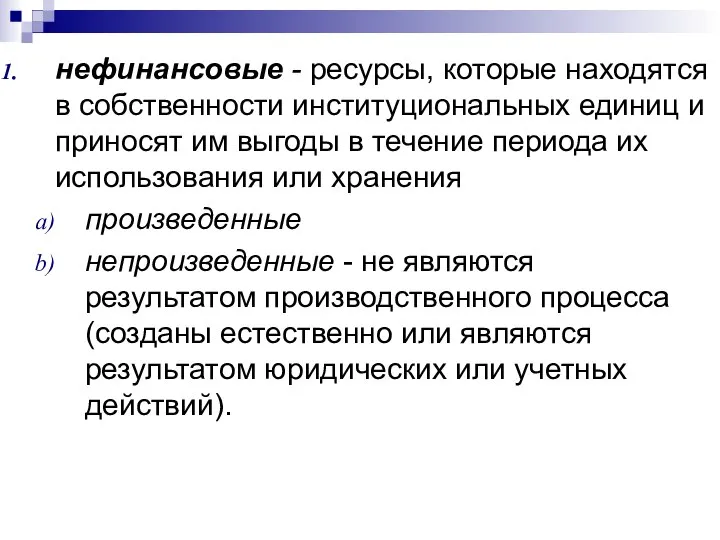

- 8. нефинансовые - ресурсы, которые находятся в собственности институциональных единиц и приносят им выгоды в течение периода

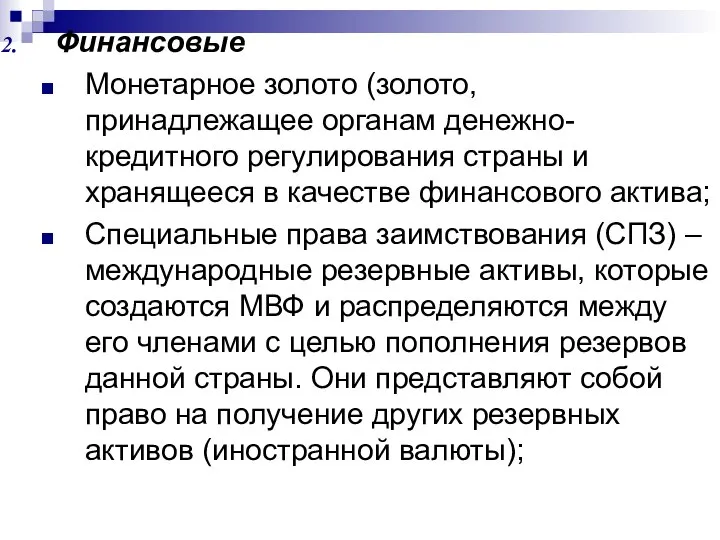

- 9. Финансовые Монетарное золото (золото, принадлежащее органам денежно-кредитного регулирования страны и хранящееся в качестве финансового актива; Специальные

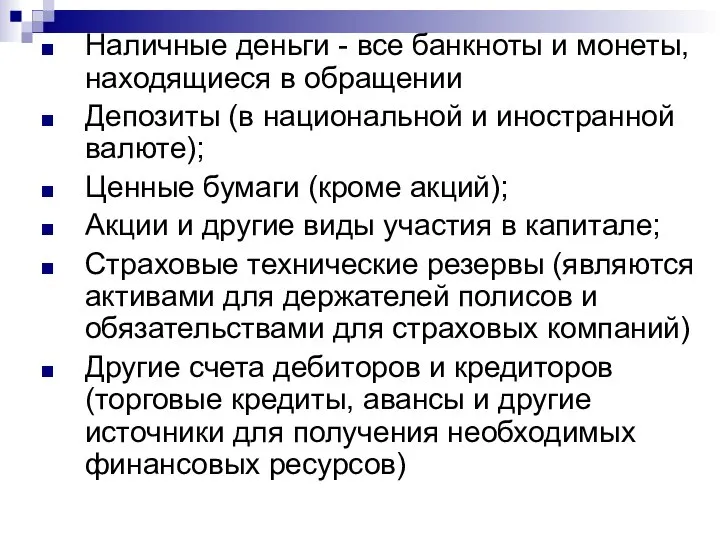

- 10. Наличные деньги - все банкноты и монеты, находящиеся в обращении Депозиты (в национальной и иностранной валюте);

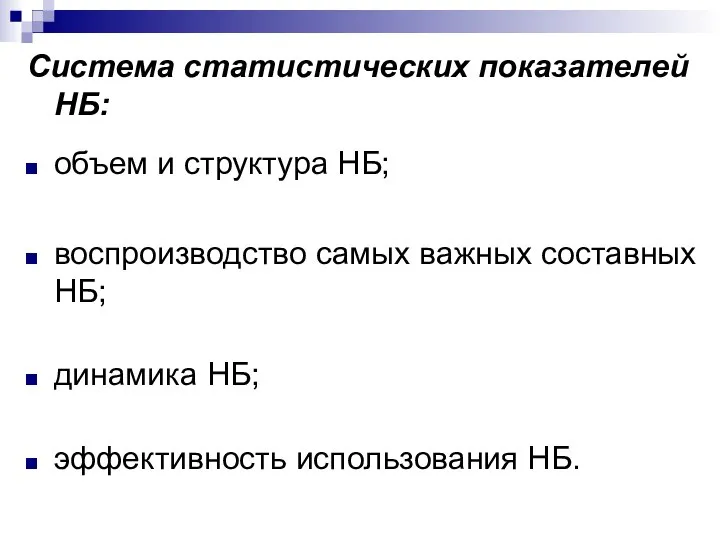

- 11. Система статистических показателей НБ: объем и структура НБ; воспроизводство самых важных составных НБ; динамика НБ; эффективность

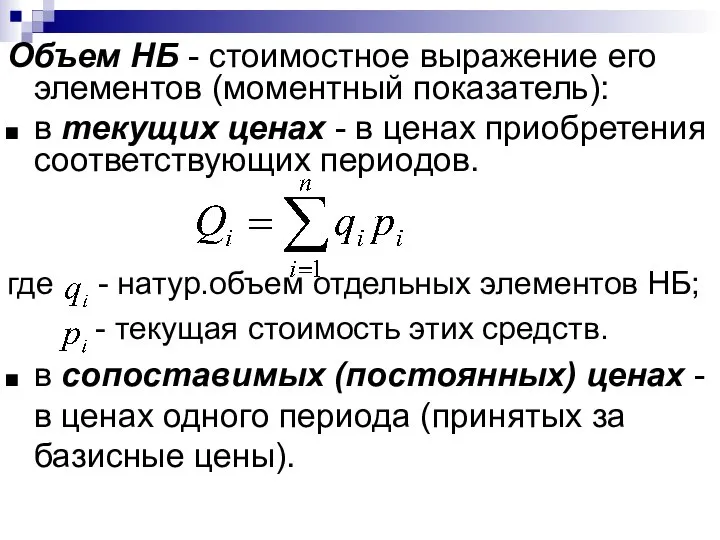

- 12. Объем НБ - стоимостное выражение его элементов (моментный показатель): в текущих ценах - в ценах приобретения

- 13. Расчет национального богатства (по стране) и чистой стоимости собственного капитала (для каждой хозяйственной единицы и секторов

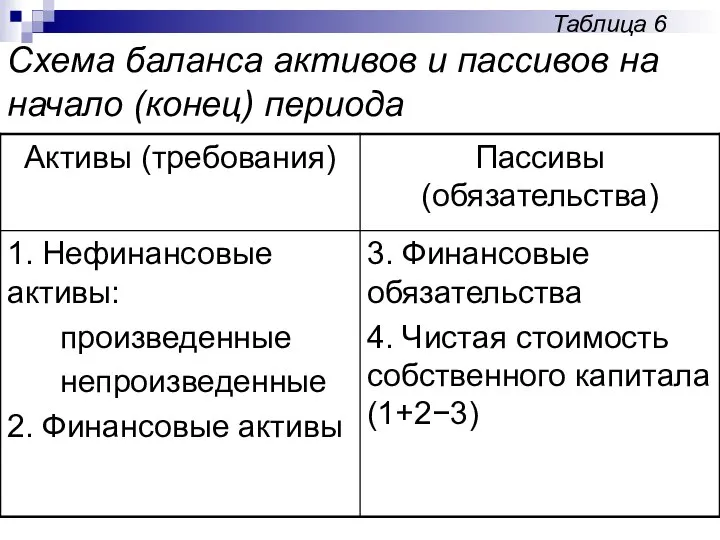

- 14. Таблица 6 Схема баланса активов и пассивов на начало (конец) периода

- 15. 2. Статистика основных фондов. На их долю приходится более 90% национального имущества России. Основные фонды (ОФ,

- 16. Классификация ОФ: По натурально-вещественному составу материальные (здания (кроме жилья); сооружения; жилища; машины и оборудование; транспортные средства;

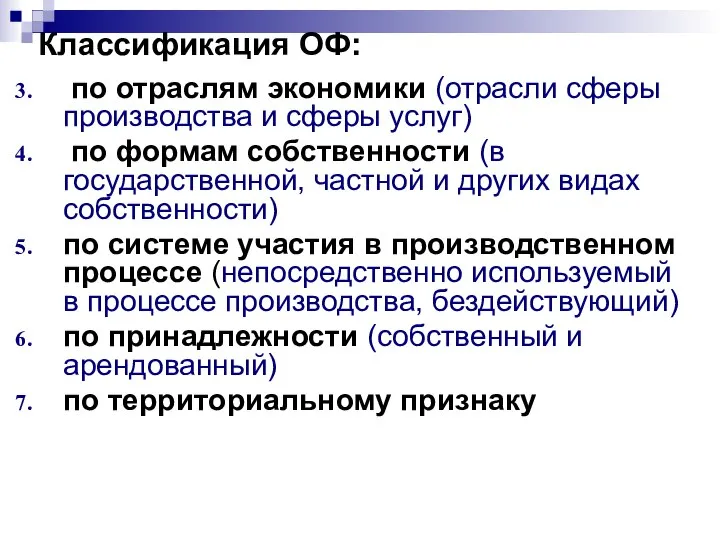

- 17. Классификация ОФ: по отраслям экономики (отрасли сферы производства и сферы услуг) по формам собственности (в государственной,

- 18. Учёт ОФ ведётся в натуральном и стоимостном выражении. Виды стоимостной оценки: Полная первоначальная – стоимость объекта

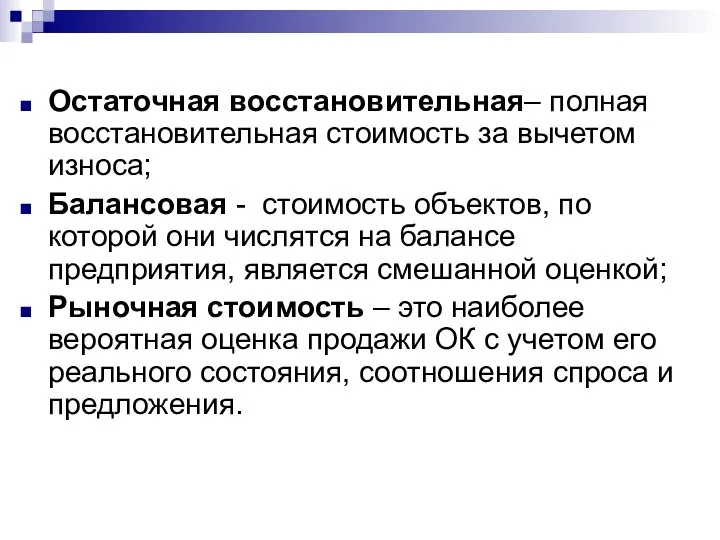

- 19. Остаточная восстановительная– полная восстановительная стоимость за вычетом износа; Балансовая - стоимость объектов, по которой они числятся

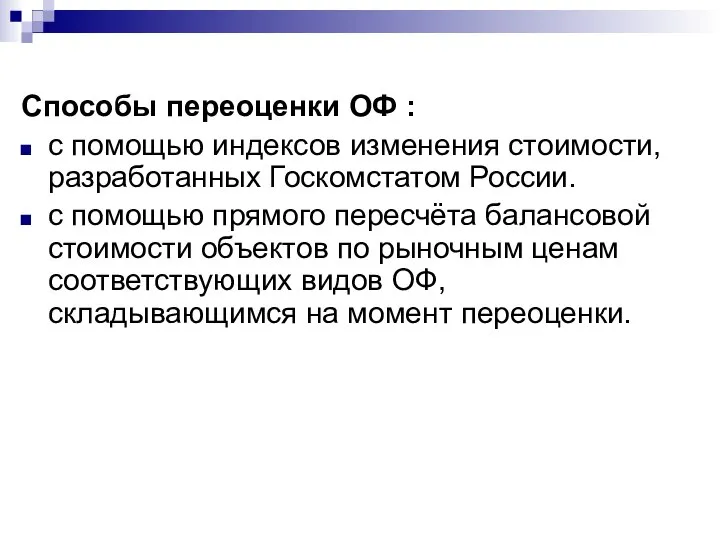

- 20. Способы переоценки ОФ : с помощью индексов изменения стоимости, разработанных Госкомстатом России. с помощью прямого пересчёта

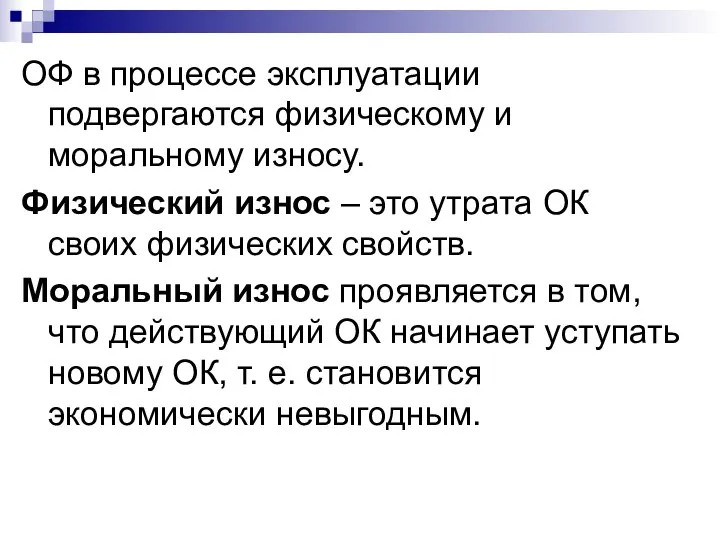

- 21. ОФ в процессе эксплуатации подвергаются физическому и моральному износу. Физический износ – это утрата ОК своих

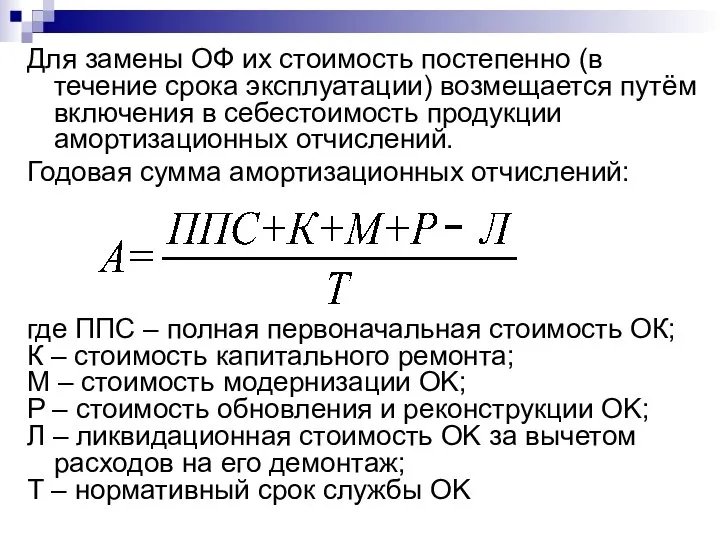

- 22. Для замены ОФ их стоимость постепенно (в течение срока эксплуатации) возмещается путём включения в себестоимость продукции

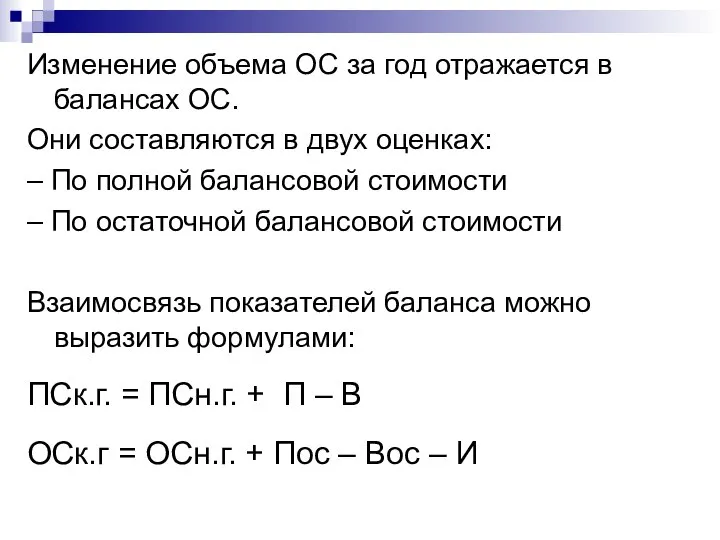

- 23. Изменение объема ОC за год отражается в балансах ОC. Они составляются в двух оценках: – По

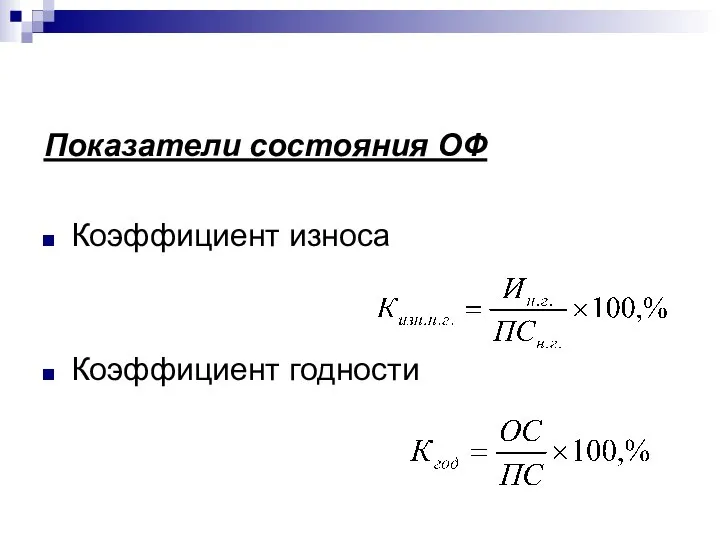

- 24. Показатели состояния ОФ Коэффициент износа Коэффициент годности

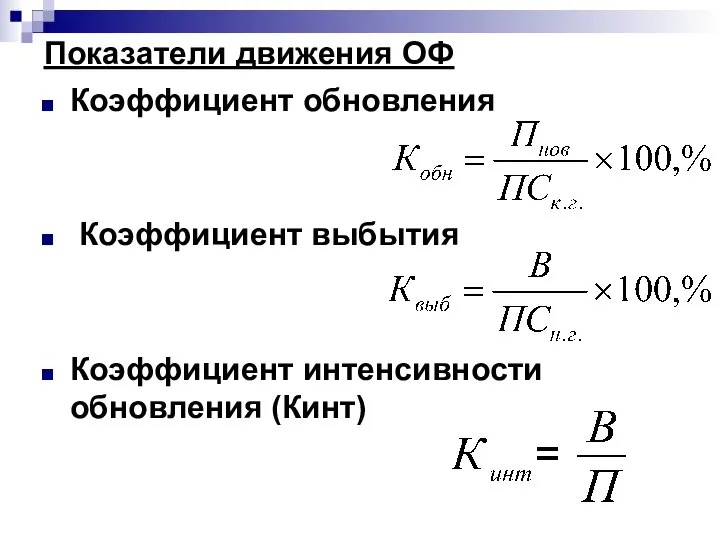

- 25. Показатели движения ОФ Коэффициент обновления Коэффициент выбытия Коэффициент интенсивности обновления (Кинт)

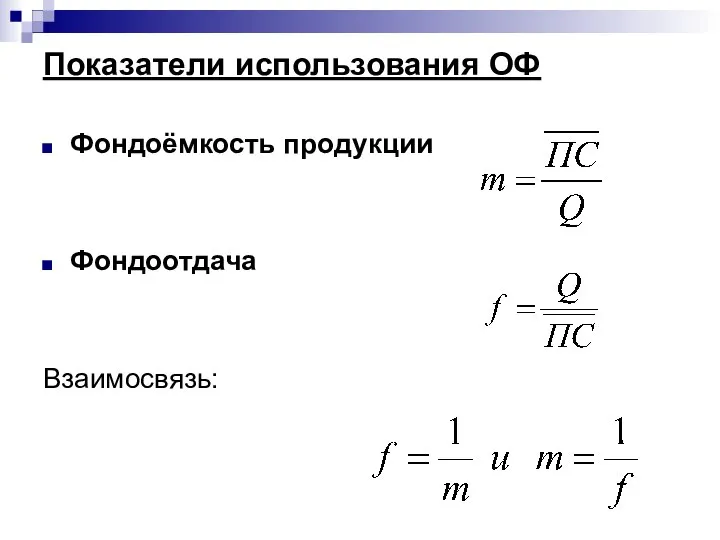

- 26. Показатели использования ОФ Фондоёмкость продукции Фондоотдача Взаимосвязь:

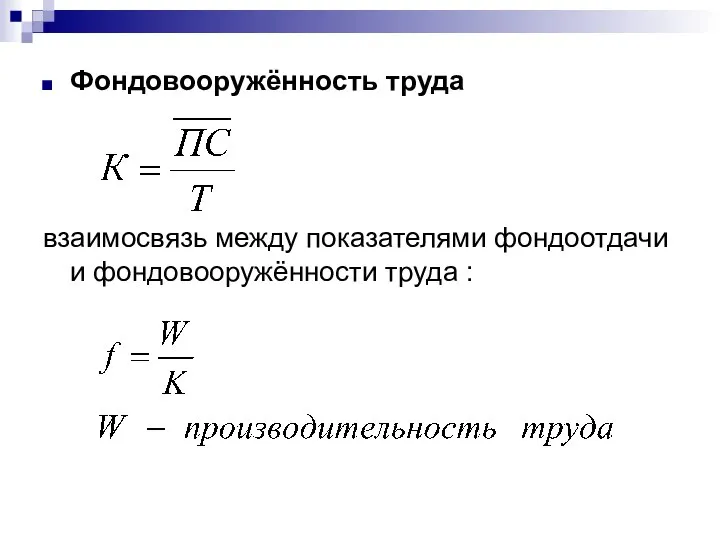

- 27. Фондовооружённость труда взаимосвязь между показателями фондоотдачи и фондовооружённости труда :

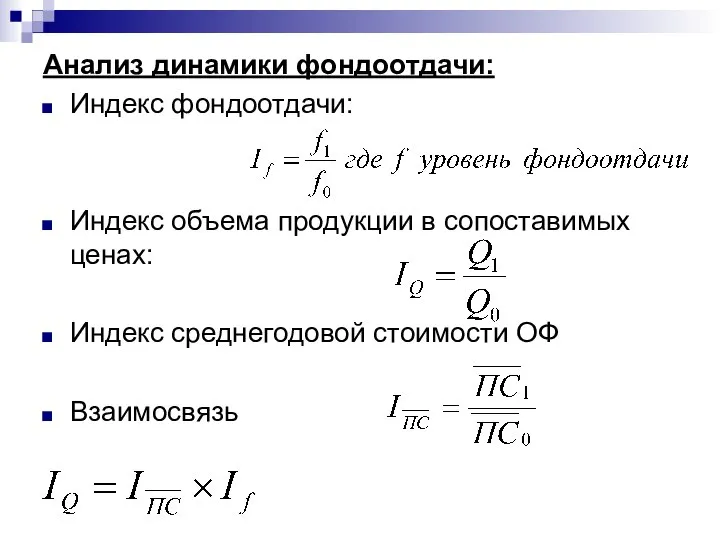

- 28. Анализ динамики фондоотдачи: Индекс фондоотдачи: Индекс объема продукции в сопоставимых ценах: Индекс среднегодовой стоимости ОФ Взаимосвязь

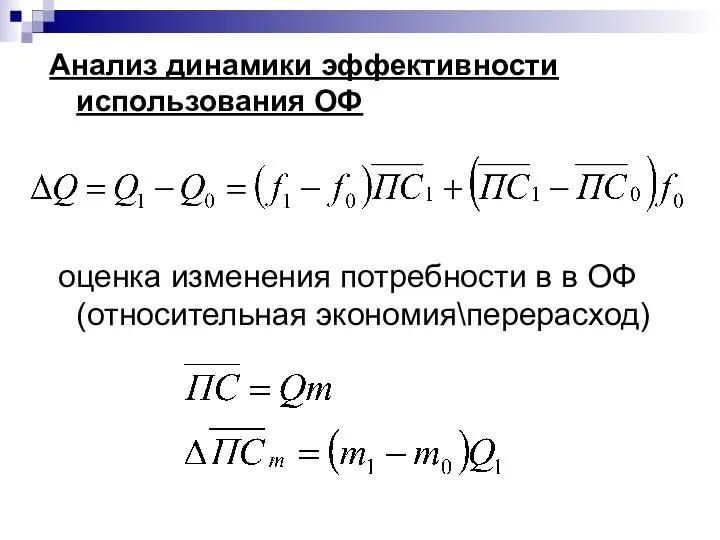

- 29. Анализ динамики эффективности использования ОФ оценка изменения потребности в в ОФ (относительная экономия\перерасход)

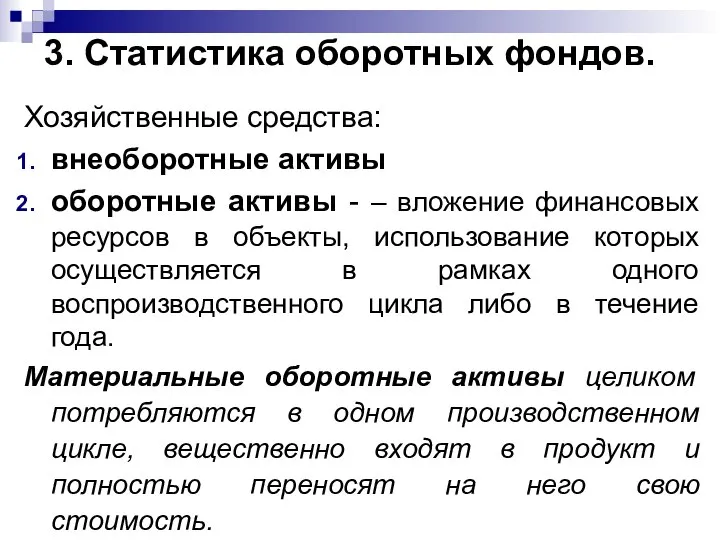

- 30. 3. Статистика оборотных фондов. Хозяйственные средства: внеоборотные активы оборотные активы - – вложение финансовых ресурсов в

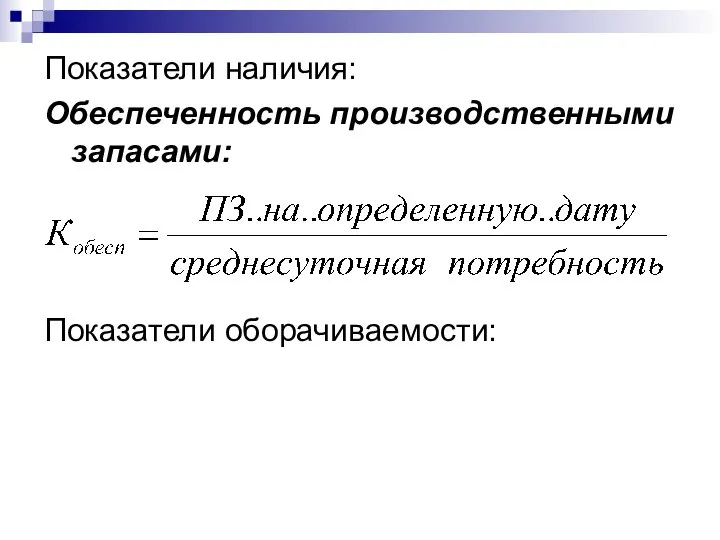

- 32. Показатели наличия: Обеспеченность производственными запасами: Показатели оборачиваемости:

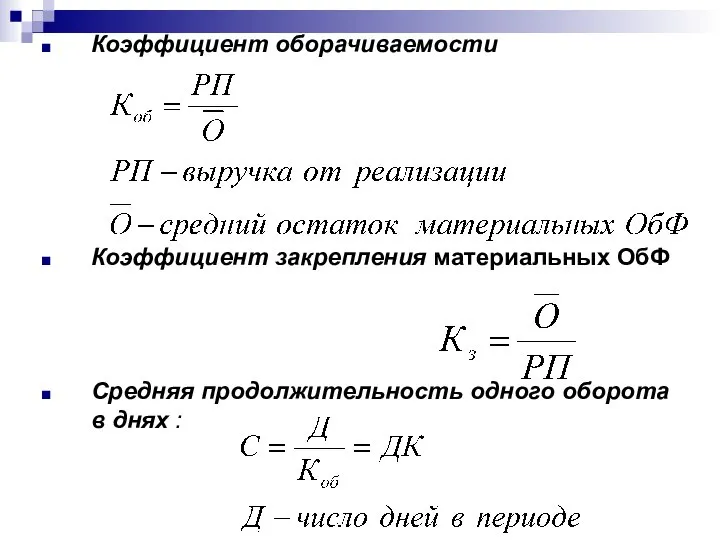

- 33. Коэффициент оборачиваемости Коэффициент закрепления материальных ОбФ Средняя продолжительность одного оборота в днях :

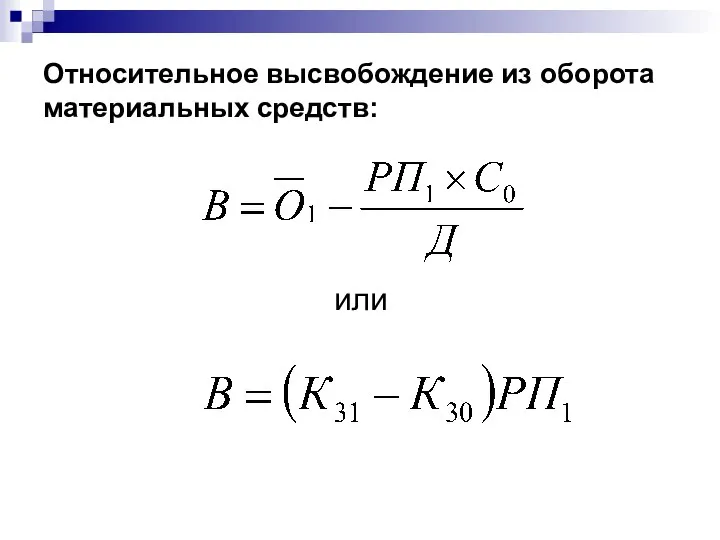

- 34. Относительное высвобождение из оборота материальных средств: или

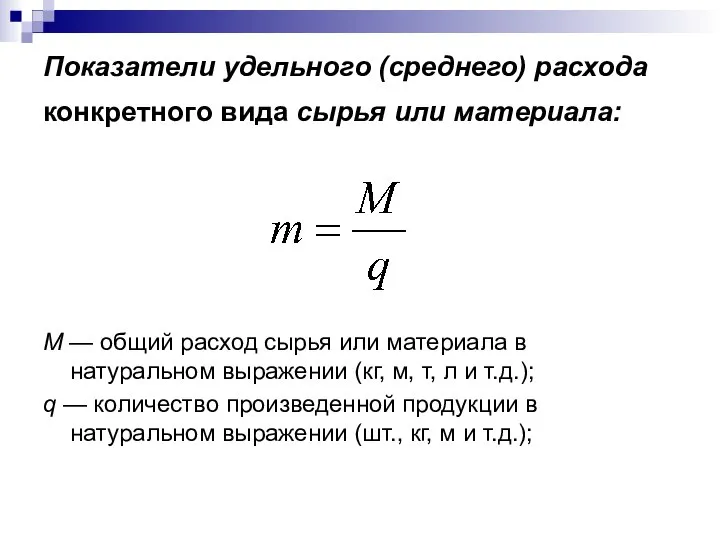

- 35. Показатели удельного (среднего) расхода конкретного вида сырья или материала: М — общий расход сырья или материала

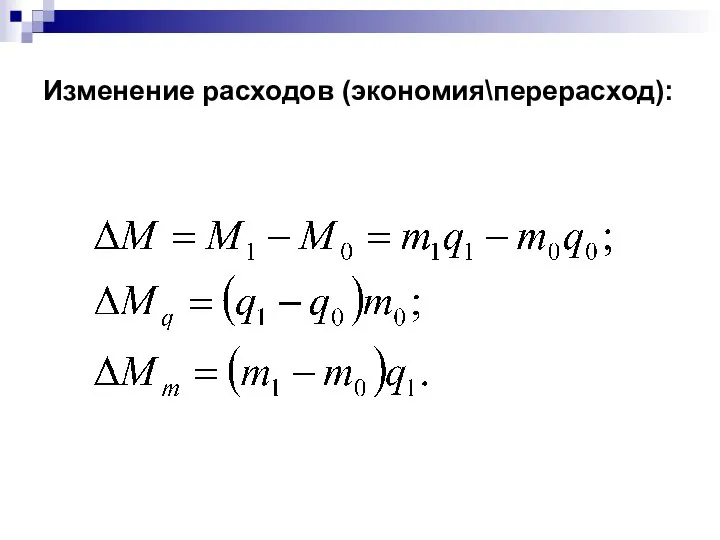

- 36. Изменение расходов (экономия\перерасход):

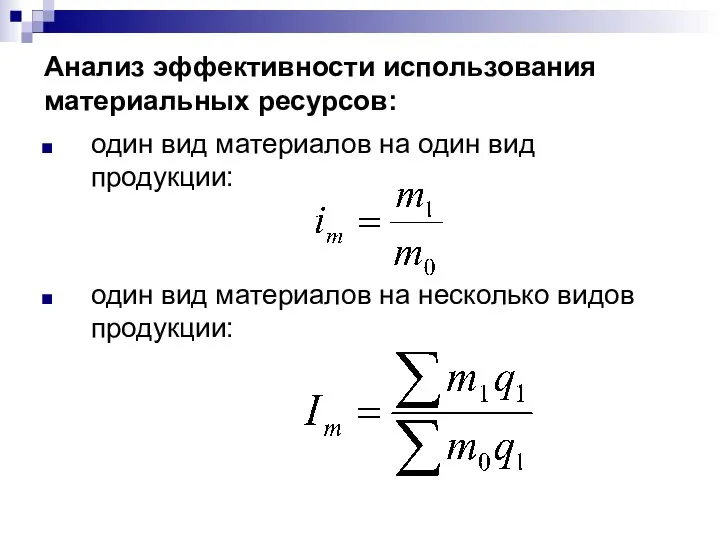

- 37. Анализ эффективности использования материальных ресурсов: один вид материалов на один вид продукции: один вид материалов на

- 39. Скачать презентацию

НБ – совокупность накопленных материальных благ и нематериальных активов (финансовых и

НБ – совокупность накопленных материальных благ и нематериальных активов (финансовых и

Состав НБ:

По методологии баланса народного хозяйства (БНХ):

Национальное имущество в натуральном, и

Состав НБ:

По методологии баланса народного хозяйства (БНХ):

Национальное имущество в натуральном, и

Современная концепция НБ опирается на систему национальных счетов СНС 1993. Здесь,

Современная концепция НБ опирается на систему национальных счетов СНС 1993. Здесь,

затраты на разработку полезных ископаемых

затраты на разработку полезных ископаемых

нефинансовые - ресурсы, которые находятся в собственности институциональных единиц и приносят

нефинансовые - ресурсы, которые находятся в собственности институциональных единиц и приносят

Финансовые

Монетарное золото (золото, принадлежащее органам денежно-кредитного регулирования страны и хранящееся в

Финансовые

Монетарное золото (золото, принадлежащее органам денежно-кредитного регулирования страны и хранящееся в

Наличные деньги - все банкноты и монеты, находящиеся в обращении

Депозиты (в

Наличные деньги - все банкноты и монеты, находящиеся в обращении

Депозиты (в

Система статистических показателей НБ:

объем и структура НБ;

воспроизводство самых важных составных

Система статистических показателей НБ:

объем и структура НБ;

воспроизводство самых важных составных

Объем НБ - стоимостное выражение его элементов (моментный показатель):

в текущих

Объем НБ - стоимостное выражение его элементов (моментный показатель):

в текущих

Расчет национального богатства (по стране) и чистой стоимости собственного капитала (для

Расчет национального богатства (по стране) и чистой стоимости собственного капитала (для

Таблица 6

Схема баланса активов и пассивов на начало (конец) периода

Таблица 6

Схема баланса активов и пассивов на начало (конец) периода

2. Статистика основных фондов.

На их долю приходится более 90% национального имущества

2. Статистика основных фондов.

На их долю приходится более 90% национального имущества

Классификация ОФ:

По натурально-вещественному составу

материальные (здания (кроме жилья); сооружения; жилища; машины

Классификация ОФ:

По натурально-вещественному составу

материальные (здания (кроме жилья); сооружения; жилища; машины

Классификация ОФ:

по отраслям экономики (отрасли сферы производства и сферы услуг)

Классификация ОФ:

по отраслям экономики (отрасли сферы производства и сферы услуг)

Учёт ОФ ведётся в натуральном и стоимостном выражении. Виды стоимостной оценки:

Полная

Учёт ОФ ведётся в натуральном и стоимостном выражении. Виды стоимостной оценки:

Полная

Остаточная восстановительная– полная восстановительная стоимость за вычетом износа;

Балансовая - стоимость объектов,

Балансовая - стоимость объектов,

Способы переоценки ОФ :

с помощью индексов изменения стоимости, разработанных Госкомстатом России.

с

с помощью индексов изменения стоимости, разработанных Госкомстатом России.

с

ОФ в процессе эксплуатации подвергаются физическому и моральному износу.

Физический износ

ОФ в процессе эксплуатации подвергаются физическому и моральному износу.

Физический износ

Для замены ОФ их стоимость постепенно (в течение срока эксплуатации) возмещается

Для замены ОФ их стоимость постепенно (в течение срока эксплуатации) возмещается

Изменение объема ОC за год отражается в балансах ОC.

Они составляются в

Изменение объема ОC за год отражается в балансах ОC.

Они составляются в

Показатели состояния ОФ

Коэффициент износа

Коэффициент годности

Показатели состояния ОФ

Коэффициент износа

Коэффициент годности

Показатели движения ОФ

Коэффициент обновления

Коэффициент выбытия

Коэффициент интенсивности обновления (Кинт)

Показатели движения ОФ

Коэффициент обновления

Коэффициент выбытия

Коэффициент интенсивности обновления (Кинт)

Показатели использования ОФ

Фондоёмкость продукции

Фондоотдача

Взаимосвязь:

Показатели использования ОФ

Фондоёмкость продукции

Фондоотдача

Взаимосвязь:

Фондовооружённость труда

взаимосвязь между показателями фондоотдачи и фондовооружённости труда :

Фондовооружённость труда

взаимосвязь между показателями фондоотдачи и фондовооружённости труда :

Анализ динамики фондоотдачи:

Индекс фондоотдачи:

Индекс объема продукции в сопоставимых ценах:

Индекс среднегодовой

Анализ динамики фондоотдачи:

Индекс фондоотдачи:

Индекс объема продукции в сопоставимых ценах:

Индекс среднегодовой

Анализ динамики эффективности использования ОФ

оценка изменения потребности в в ОФ (относительная

Анализ динамики эффективности использования ОФ

оценка изменения потребности в в ОФ (относительная

3. Статистика оборотных фондов.

Хозяйственные средства:

внеоборотные активы

оборотные активы - –

3. Статистика оборотных фондов.

Хозяйственные средства:

внеоборотные активы

оборотные активы - –

Показатели наличия:

Обеспеченность производственными запасами:

Показатели оборачиваемости:

Показатели наличия:

Обеспеченность производственными запасами:

Показатели оборачиваемости:

Коэффициент оборачиваемости

Коэффициент закрепления материальных ОбФ

Средняя продолжительность одного оборота в днях :

Коэффициент оборачиваемости

Коэффициент закрепления материальных ОбФ

Средняя продолжительность одного оборота в днях :

Относительное высвобождение из оборота материальных средств:

или

Относительное высвобождение из оборота материальных средств:

или

Показатели удельного (среднего) расхода конкретного вида сырья или материала:

М —

Показатели удельного (среднего) расхода конкретного вида сырья или материала:

М —

Изменение расходов (экономия\перерасход):

Изменение расходов (экономия\перерасход):

Анализ эффективности использования материальных ресурсов:

один вид материалов на один вид продукции:

Анализ эффективности использования материальных ресурсов:

один вид материалов на один вид продукции:

Фирманың 1998-1999 жылғы кірістер көрсеткіші

Фирманың 1998-1999 жылғы кірістер көрсеткіші Подготовка к ОГЭ по теме Экономика

Подготовка к ОГЭ по теме Экономика Решения. Виды решений

Решения. Виды решений Business culture and Employment in Singapore

Business culture and Employment in Singapore Муниципальное хозяйство: сущность, структура и модели

Муниципальное хозяйство: сущность, структура и модели Эволюция инновационного процесса

Эволюция инновационного процесса Отдельные методы организационно-управленческой деятельности

Отдельные методы организационно-управленческой деятельности Предмет и объект науки «Экономика АПК»

Предмет и объект науки «Экономика АПК» Наиболее острые проблемы развития потребительского рынка в г. Костроме

Наиболее острые проблемы развития потребительского рынка в г. Костроме Экономический эффект от внедрения ресурсосберегающих технологий в здравоохранении

Экономический эффект от внедрения ресурсосберегающих технологий в здравоохранении План з праці

План з праці Финансовый план подростка

Финансовый план подростка Функции государства в экономике. Понятия ВВП. Экономический рост и развитие. Понятие экономического роста

Функции государства в экономике. Понятия ВВП. Экономический рост и развитие. Понятие экономического роста Модель «экономического человека» в неоинституциональной теории

Модель «экономического человека» в неоинституциональной теории Конкурентоспособность в сфере транспорта

Конкурентоспособность в сфере транспорта Экономико-географическое положение Ставропольского края, общие сведения

Экономико-географическое положение Ставропольского края, общие сведения Основы рыночного хозяйства. (Лекция 3)

Основы рыночного хозяйства. (Лекция 3) Закупки оборудования и расходных материалов ЭКМО в РФ 2016-2018

Закупки оборудования и расходных материалов ЭКМО в РФ 2016-2018 Рынок и рыночный механизм. Спрос и предложение

Рынок и рыночный механизм. Спрос и предложение Экономический смысл Конституции

Экономический смысл Конституции Презентация Лесные ресурсы

Презентация Лесные ресурсы Сравнение разрушенных улиц и городов во время войны с нынешним их состоянием

Сравнение разрушенных улиц и городов во время войны с нынешним их состоянием Управление конкурентноспособностью

Управление конкурентноспособностью Прогнозирование сезонных процессов

Прогнозирование сезонных процессов Части и силы организации. (Лекция 5.1)

Части и силы организации. (Лекция 5.1) Рынки ресурсов. Рынок труда

Рынки ресурсов. Рынок труда Мемлекеттік жүйе типологиясы

Мемлекеттік жүйе типологиясы Світова економіка - як система

Світова економіка - як система