- Статистика основных фондов

Содержание

- 2. Основные фонды Производственные фонды участвуют в процессе изготовления продукции или оказания услуг (станки, машины, приборы, передаточные

- 3. Основные фонды Активная часть основных фондов – это та часть материально-вещественной базы предприятия, которая непосредственно участвует

- 4. Виды стоимостной оценки ОФ: 1. Полная первоначальная стоимость – это стоимость ОФ на момент их приобретения

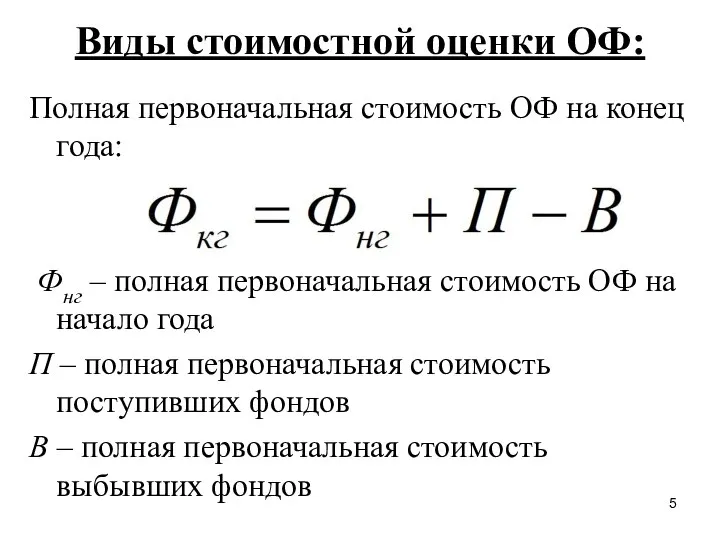

- 5. Виды стоимостной оценки ОФ: Полная первоначальная стоимость ОФ на конец года: Фнг – полная первоначальная стоимость

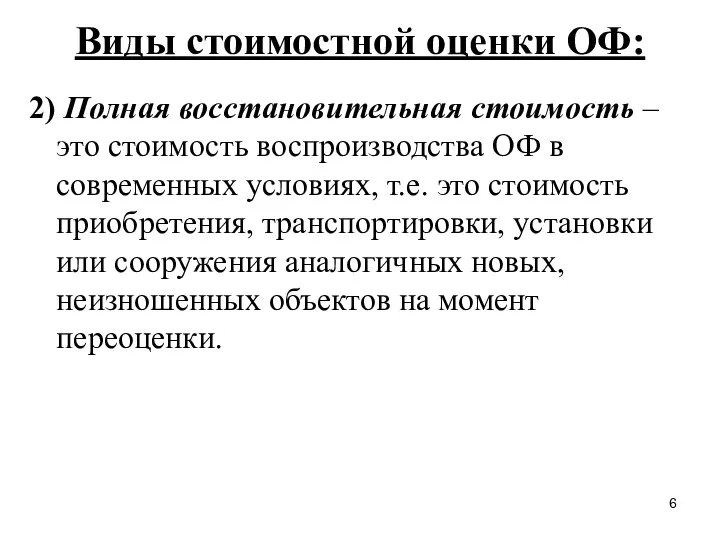

- 6. Виды стоимостной оценки ОФ: 2) Полная восстановительная стоимость – это стоимость воспроизводства ОФ в современных условиях,

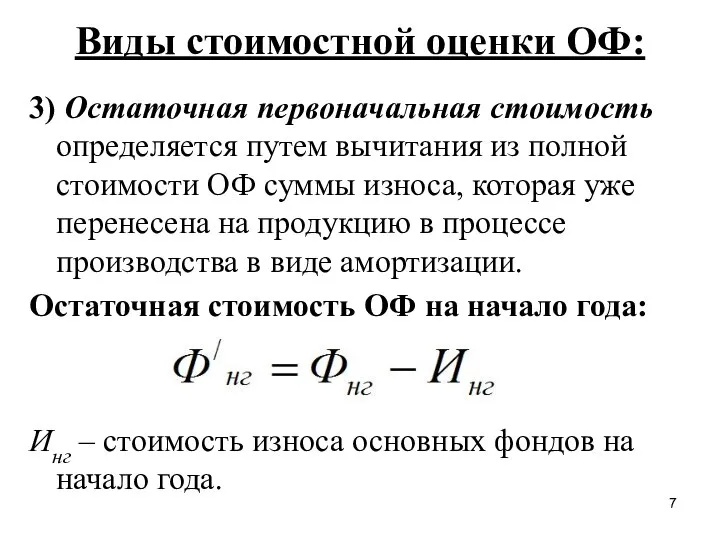

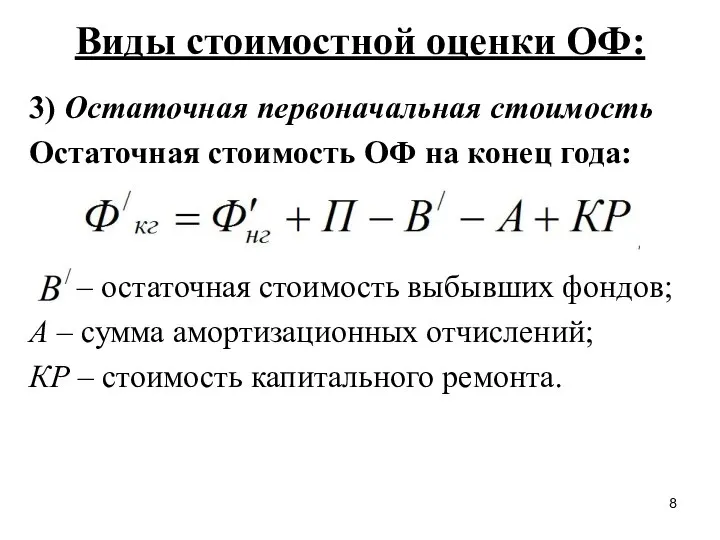

- 7. Виды стоимостной оценки ОФ: 3) Остаточная первоначальная стоимость определяется путем вычитания из полной стоимости ОФ суммы

- 8. Виды стоимостной оценки ОФ: 3) Остаточная первоначальная стоимость Остаточная стоимость ОФ на конец года: – остаточная

- 9. Виды стоимостной оценки ОФ: 3) Остаточная первоначальная стоимость Сумма амортизационных отчислений за год: Nам (%) –

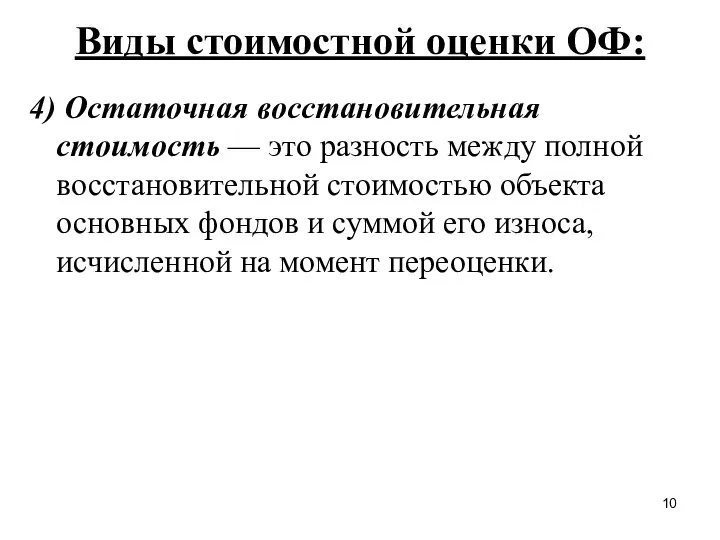

- 10. Виды стоимостной оценки ОФ: 4) Остаточная восстановительная стоимость — это разность между полной восстановительной стоимостью объекта

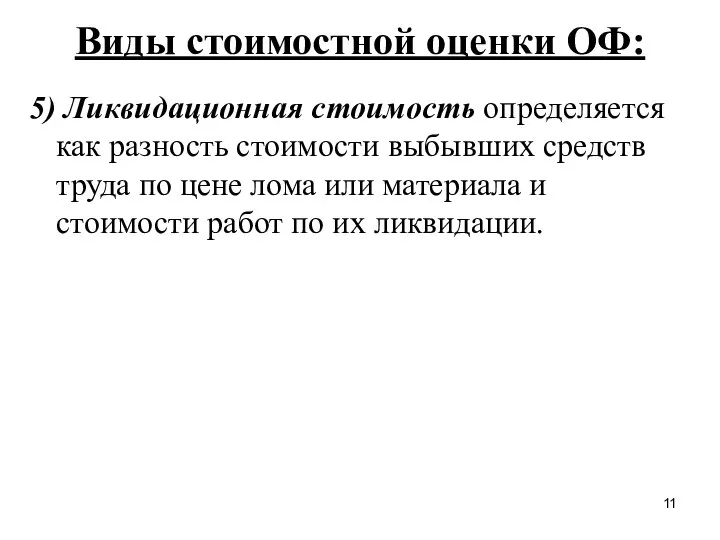

- 11. Виды стоимостной оценки ОФ: 5) Ликвидационная стоимость определяется как разность стоимости выбывших средств труда по цене

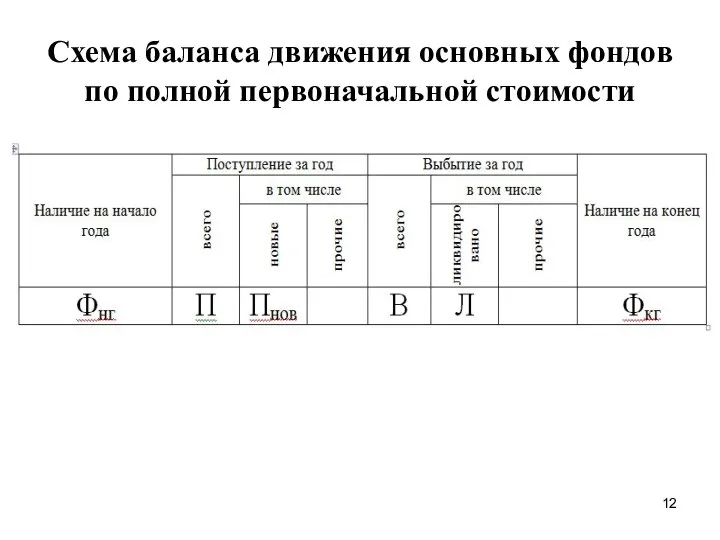

- 12. Схема баланса движения основных фондов по полной первоначальной стоимости

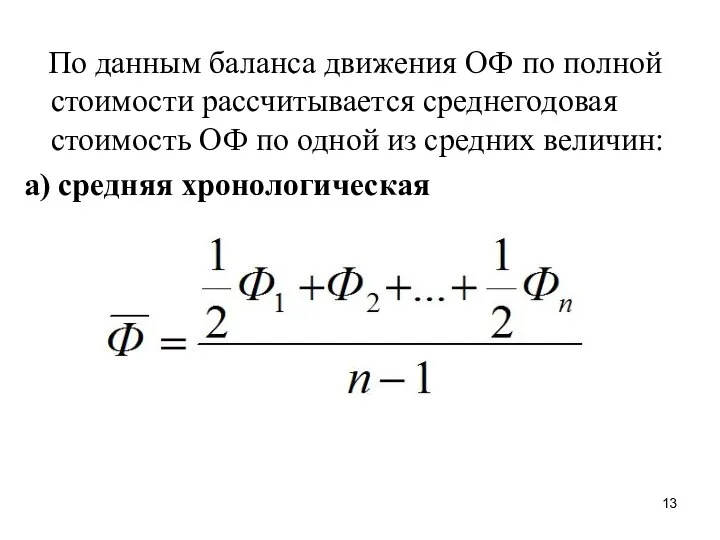

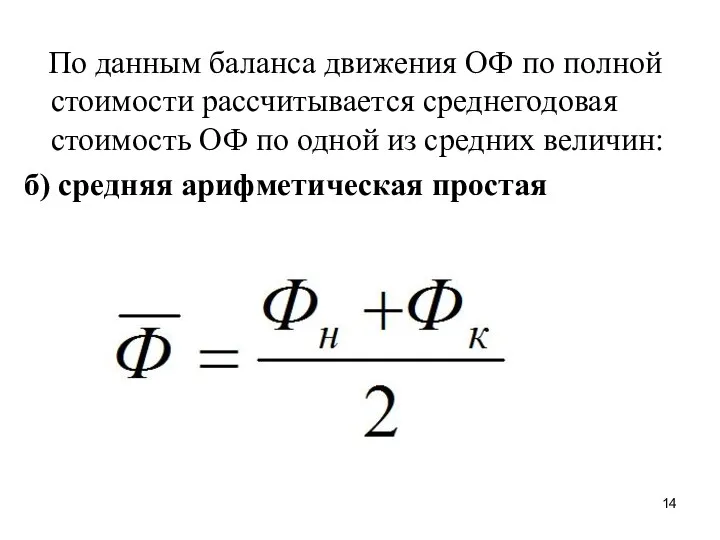

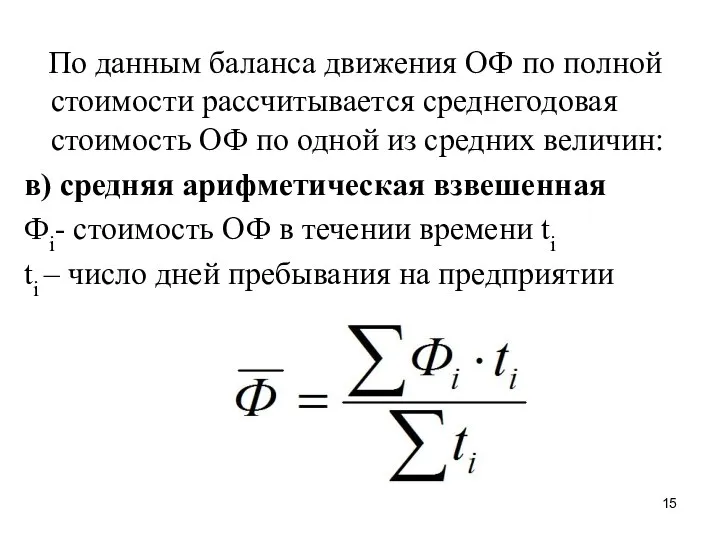

- 13. По данным баланса движения ОФ по полной стоимости рассчитывается среднегодовая стоимость ОФ по одной из средних

- 14. По данным баланса движения ОФ по полной стоимости рассчитывается среднегодовая стоимость ОФ по одной из средних

- 15. По данным баланса движения ОФ по полной стоимости рассчитывается среднегодовая стоимость ОФ по одной из средних

- 16. Схема баланса движения основных фондов по остаточной стоимости

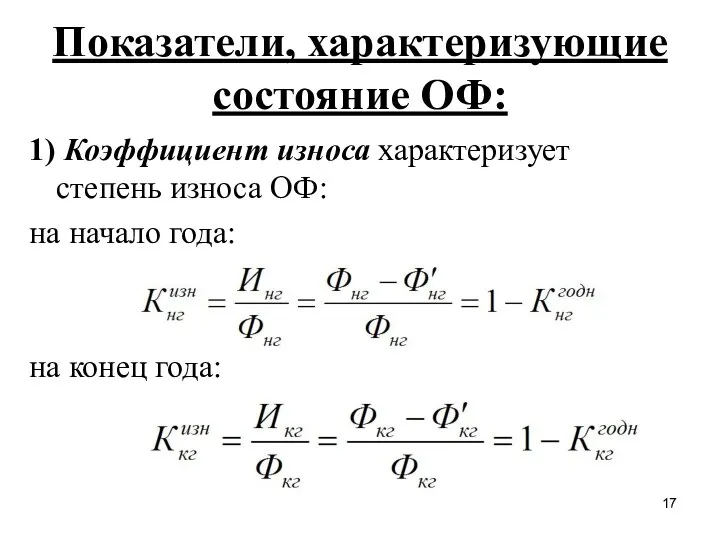

- 17. Показатели, характеризующие состояние ОФ: 1) Коэффициент износа характеризует степень износа ОФ: на начало года: на конец

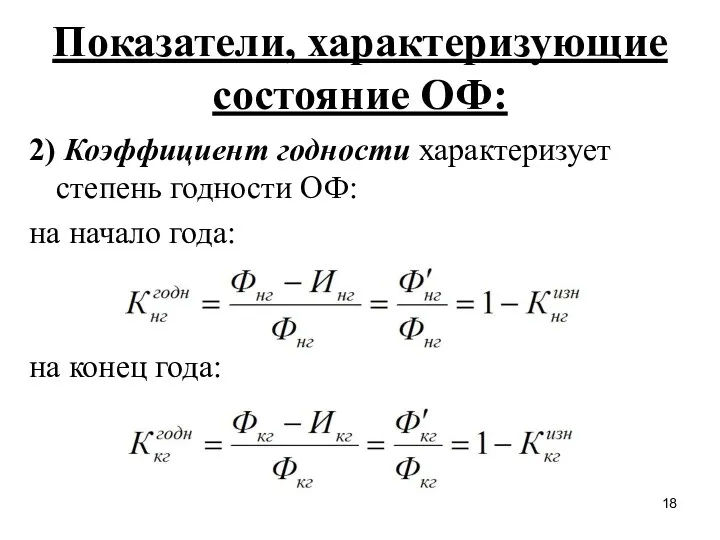

- 18. Показатели, характеризующие состояние ОФ: 2) Коэффициент годности характеризует степень годности ОФ: на начало года: на конец

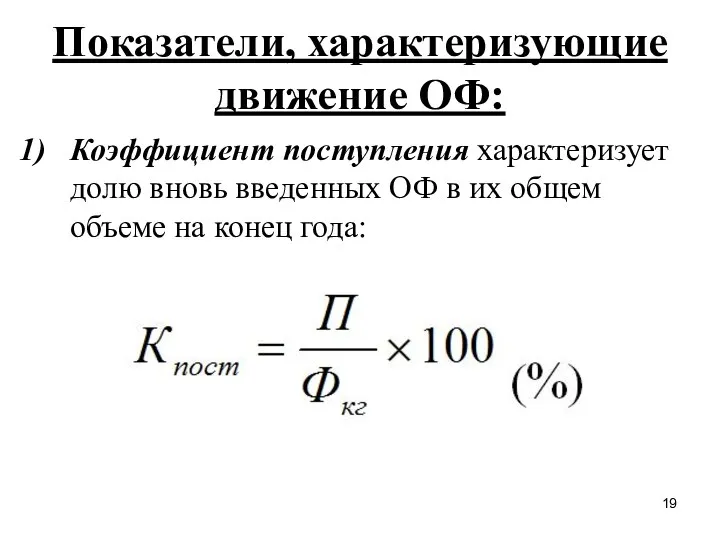

- 19. Показатели, характеризующие движение ОФ: Коэффициент поступления характеризует долю вновь введенных ОФ в их общем объеме на

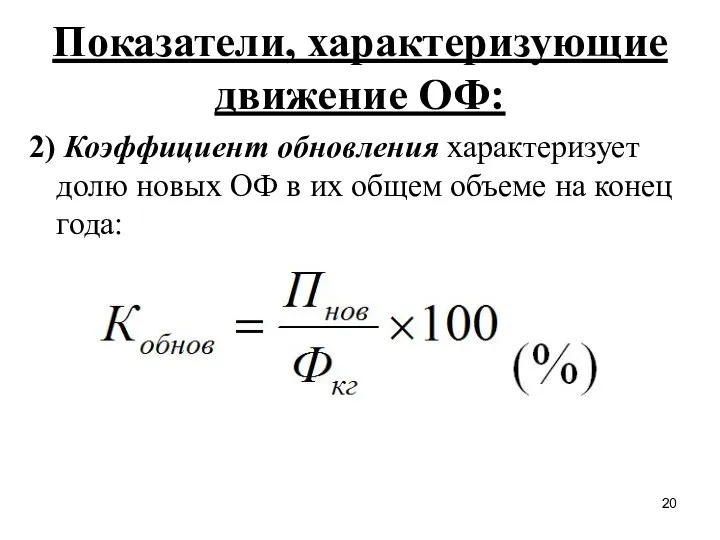

- 20. Показатели, характеризующие движение ОФ: 2) Коэффициент обновления характеризует долю новых ОФ в их общем объеме на

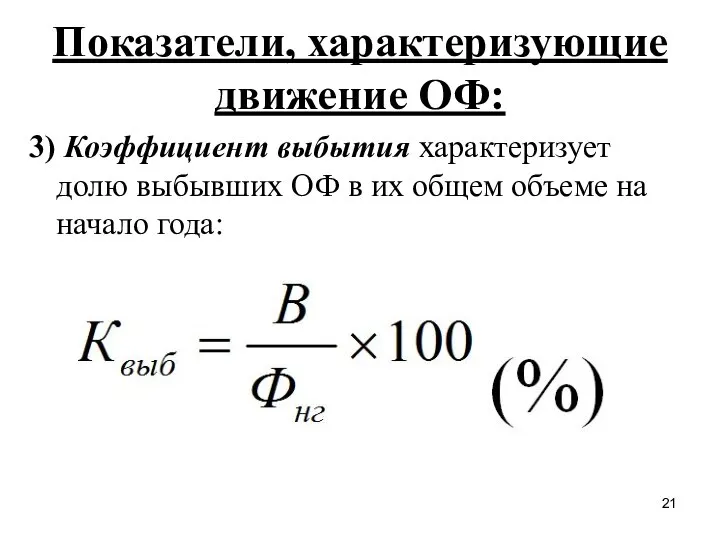

- 21. Показатели, характеризующие движение ОФ: 3) Коэффициент выбытия характеризует долю выбывших ОФ в их общем объеме на

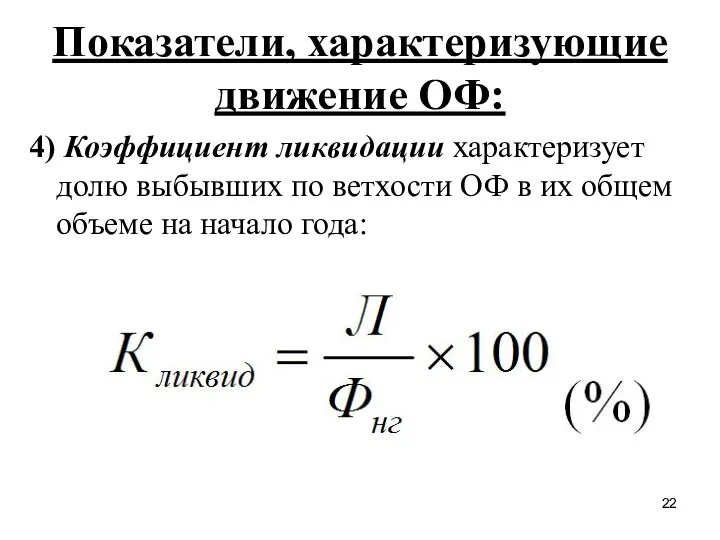

- 22. Показатели, характеризующие движение ОФ: 4) Коэффициент ликвидации характеризует долю выбывших по ветхости ОФ в их общем

- 23. Показатели, характеризующие движение ОФ: 5) Коэффициент замены выбывших фондов поступившими характеризует долю выбывших ОФ в общей

- 24. Показатели, характеризующие движение ОФ: 6) Коэффициент замены ликвидированных фондов новыми характеризует долю ликвидированных из-за ветхости фондов

- 25. Показатели, характеризующие движение ОФ: 7) Коэффициент расширения характеризует долю оставшихся после выбытия фондов в общей стоимости

- 26. Показатели, характеризующие использование ОФ: 1) Фондоотдача характеризует, сколько продукции (в стоимостном выражении) произведено в данном периоде

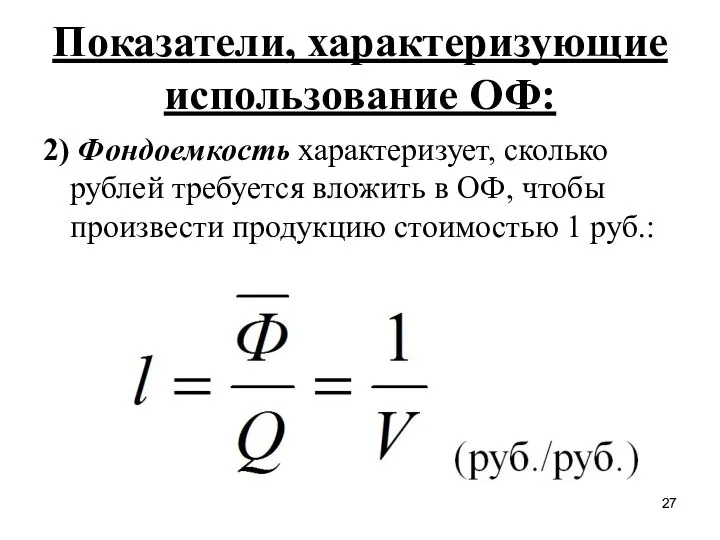

- 27. Показатели, характеризующие использование ОФ: 2) Фондоемкость характеризует, сколько рублей требуется вложить в ОФ, чтобы произвести продукцию

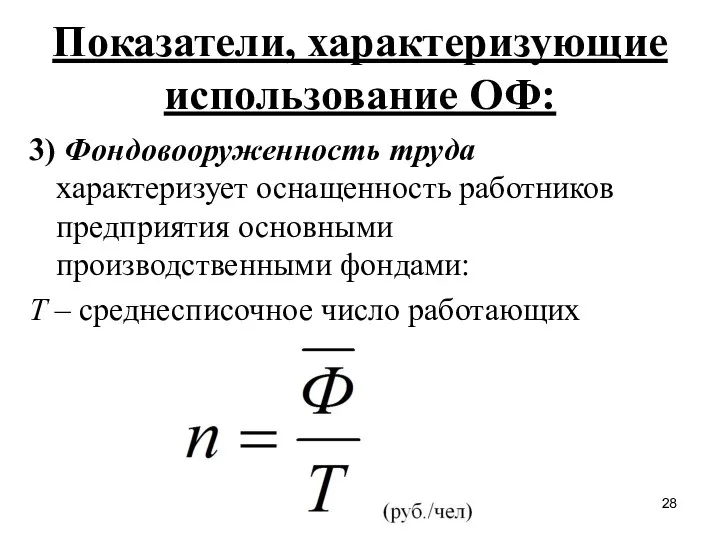

- 28. Показатели, характеризующие использование ОФ: 3) Фондовооруженность труда характеризует оснащенность работников предприятия основными производственными фондами: Т –

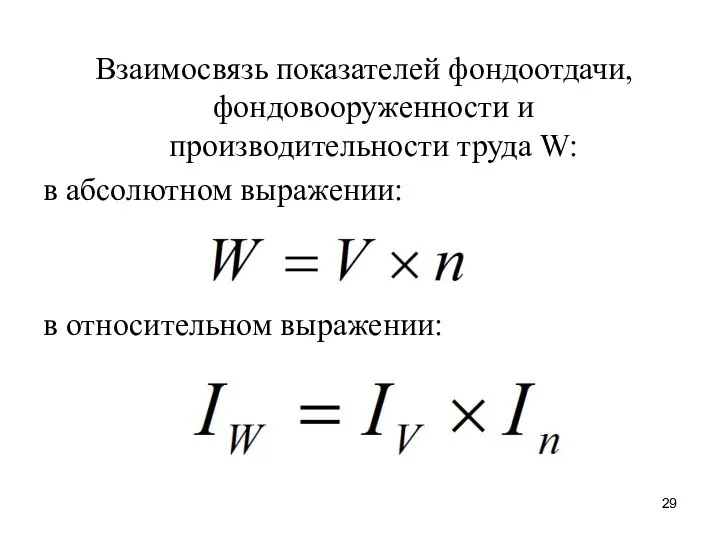

- 29. Взаимосвязь показателей фондоотдачи, фондовооруженности и производительности труда W: в абсолютном выражении: в относительном выражении:

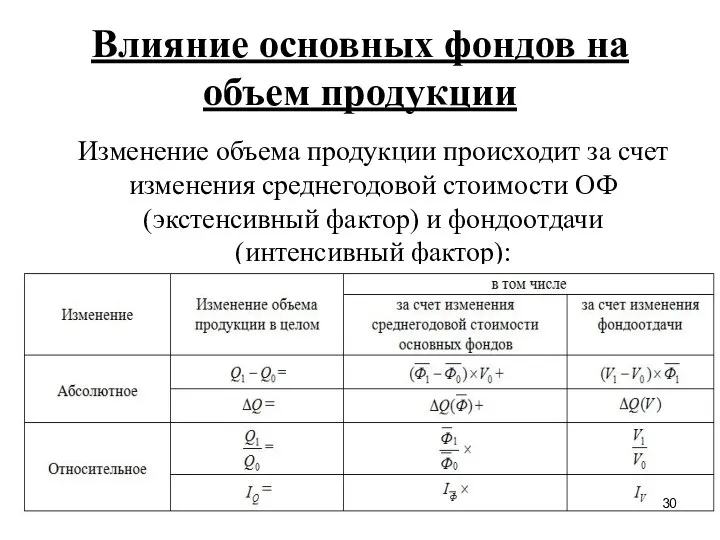

- 30. Влияние основных фондов на объем продукции Изменение объема продукции происходит за счет изменения среднегодовой стоимости ОФ

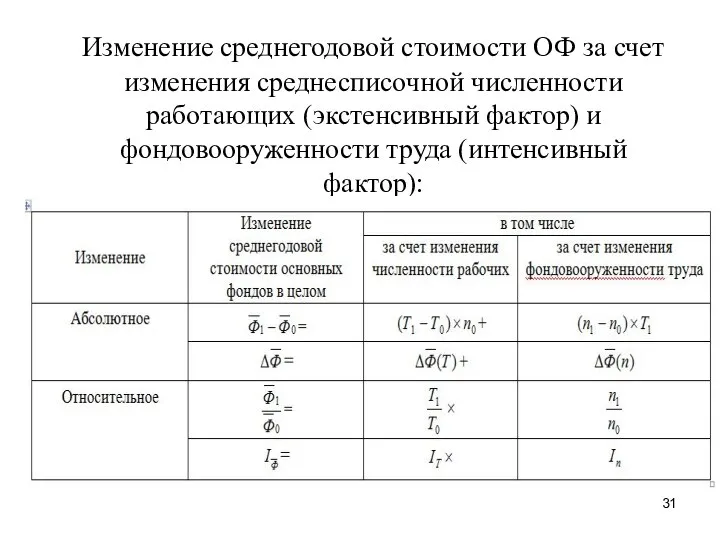

- 31. Изменение среднегодовой стоимости ОФ за счет изменения среднесписочной численности работающих (экстенсивный фактор) и фондовооруженности труда (интенсивный

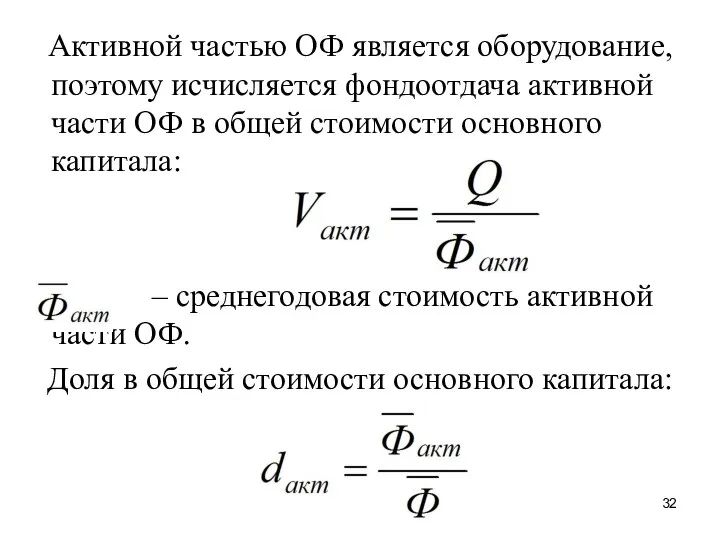

- 32. Активной частью ОФ является оборудование, поэтому исчисляется фондоотдача активной части ОФ в общей стоимости основного капитала:

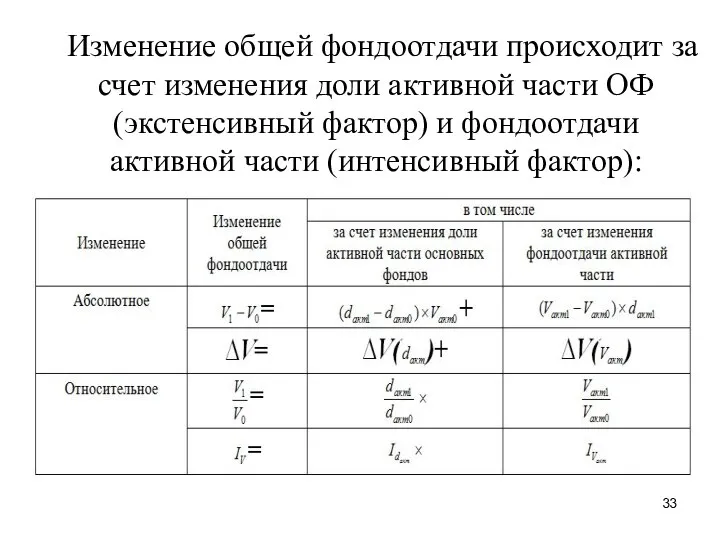

- 33. Изменение общей фондоотдачи происходит за счет изменения доли активной части ОФ (экстенсивный фактор) и фондоотдачи активной

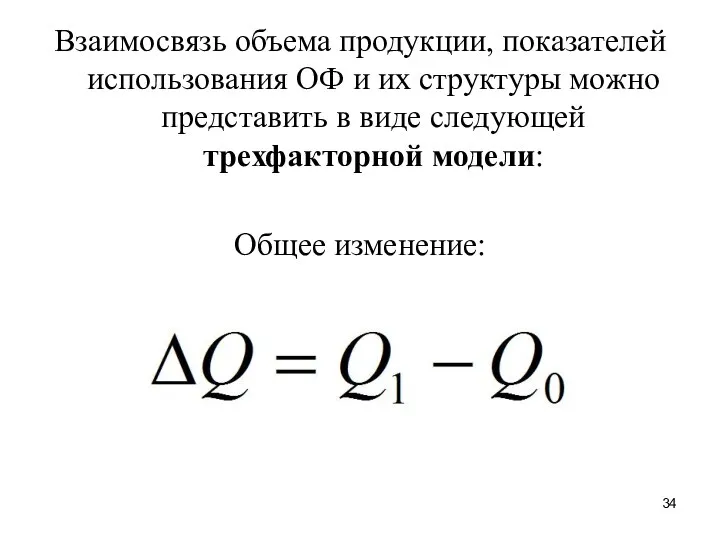

- 34. Взаимосвязь объема продукции, показателей использования ОФ и их структуры можно представить в виде следующей трехфакторной модели:

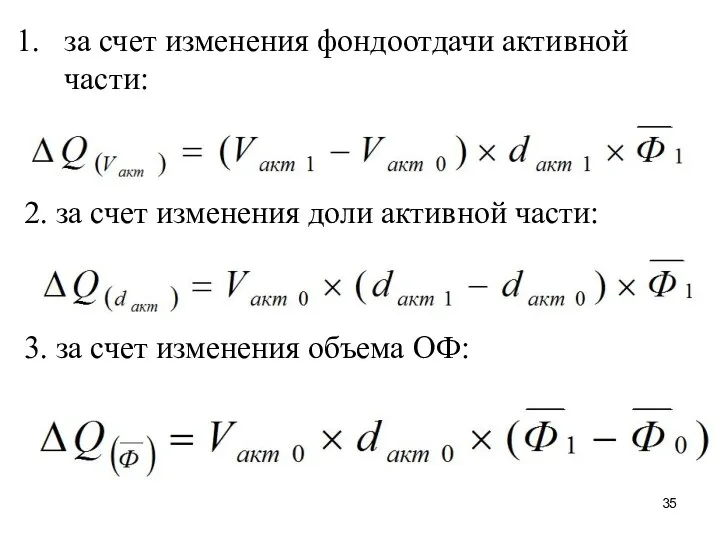

- 35. за счет изменения фондоотдачи активной части: 2. за счет изменения доли активной части: 3. за счет

- 37. Скачать презентацию

Основные фонды

Производственные фонды участвуют в процессе изготовления продукции или оказания услуг

Основные фонды

Производственные фонды участвуют в процессе изготовления продукции или оказания услуг

Основные фонды

Активная часть основных фондов – это та часть материально-вещественной базы

Основные фонды

Активная часть основных фондов – это та часть материально-вещественной базы

Виды стоимостной оценки ОФ:

1. Полная первоначальная стоимость – это стоимость ОФ

Виды стоимостной оценки ОФ:

1. Полная первоначальная стоимость – это стоимость ОФ

Виды стоимостной оценки ОФ:

Полная первоначальная стоимость ОФ на конец года:

Фнг

Виды стоимостной оценки ОФ:

Полная первоначальная стоимость ОФ на конец года:

Фнг

Виды стоимостной оценки ОФ:

2) Полная восстановительная стоимость – это стоимость воспроизводства

Виды стоимостной оценки ОФ:

2) Полная восстановительная стоимость – это стоимость воспроизводства

Виды стоимостной оценки ОФ:

3) Остаточная первоначальная стоимость определяется путем вычитания из

Виды стоимостной оценки ОФ:

3) Остаточная первоначальная стоимость определяется путем вычитания из

Виды стоимостной оценки ОФ:

3) Остаточная первоначальная стоимость

Остаточная стоимость ОФ на конец

Виды стоимостной оценки ОФ:

3) Остаточная первоначальная стоимость

Остаточная стоимость ОФ на конец

Виды стоимостной оценки ОФ:

3) Остаточная первоначальная стоимость

Сумма амортизационных отчислений за год:

Виды стоимостной оценки ОФ:

3) Остаточная первоначальная стоимость

Сумма амортизационных отчислений за год:

Виды стоимостной оценки ОФ:

4) Остаточная восстановительная стоимость — это разность между

Виды стоимостной оценки ОФ:

4) Остаточная восстановительная стоимость — это разность между

Виды стоимостной оценки ОФ:

5) Ликвидационная стоимость определяется как разность стоимости выбывших

Виды стоимостной оценки ОФ:

5) Ликвидационная стоимость определяется как разность стоимости выбывших

Схема баланса движения основных фондов по полной первоначальной стоимости

Схема баланса движения основных фондов по полной первоначальной стоимости

По данным баланса движения ОФ по полной стоимости рассчитывается среднегодовая

По данным баланса движения ОФ по полной стоимости рассчитывается среднегодовая

По данным баланса движения ОФ по полной стоимости рассчитывается среднегодовая

По данным баланса движения ОФ по полной стоимости рассчитывается среднегодовая

По данным баланса движения ОФ по полной стоимости рассчитывается среднегодовая

По данным баланса движения ОФ по полной стоимости рассчитывается среднегодовая

Схема баланса движения основных фондов по остаточной стоимости

Схема баланса движения основных фондов по остаточной стоимости

Показатели, характеризующие состояние ОФ:

1) Коэффициент износа характеризует степень износа ОФ:

на

Показатели, характеризующие состояние ОФ:

1) Коэффициент износа характеризует степень износа ОФ:

на

Показатели, характеризующие состояние ОФ:

2) Коэффициент годности характеризует степень годности ОФ:

на

Показатели, характеризующие состояние ОФ:

2) Коэффициент годности характеризует степень годности ОФ:

на

Показатели, характеризующие движение ОФ:

Коэффициент поступления характеризует долю вновь введенных ОФ в

Показатели, характеризующие движение ОФ:

Коэффициент поступления характеризует долю вновь введенных ОФ в

Показатели, характеризующие движение ОФ:

2) Коэффициент обновления характеризует долю новых ОФ в

Показатели, характеризующие движение ОФ:

2) Коэффициент обновления характеризует долю новых ОФ в

Показатели, характеризующие движение ОФ:

3) Коэффициент выбытия характеризует долю выбывших ОФ в

Показатели, характеризующие движение ОФ:

3) Коэффициент выбытия характеризует долю выбывших ОФ в

Показатели, характеризующие движение ОФ:

4) Коэффициент ликвидации характеризует долю выбывших по ветхости

Показатели, характеризующие движение ОФ:

4) Коэффициент ликвидации характеризует долю выбывших по ветхости

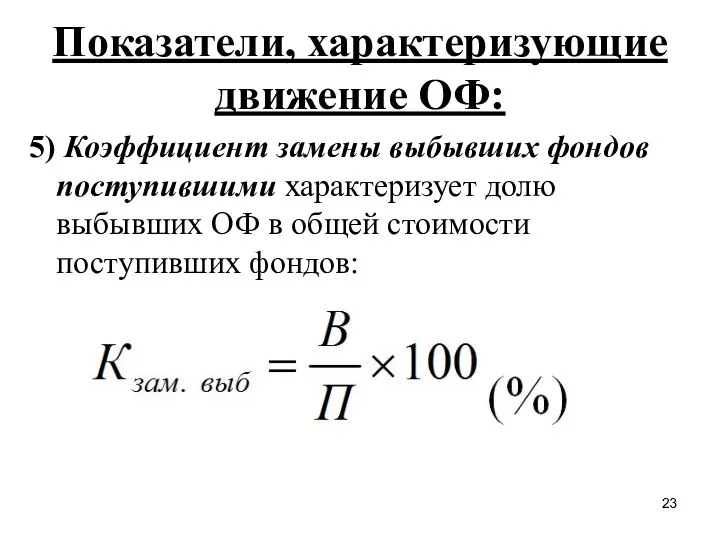

Показатели, характеризующие движение ОФ:

5) Коэффициент замены выбывших фондов поступившими характеризует долю

Показатели, характеризующие движение ОФ:

5) Коэффициент замены выбывших фондов поступившими характеризует долю

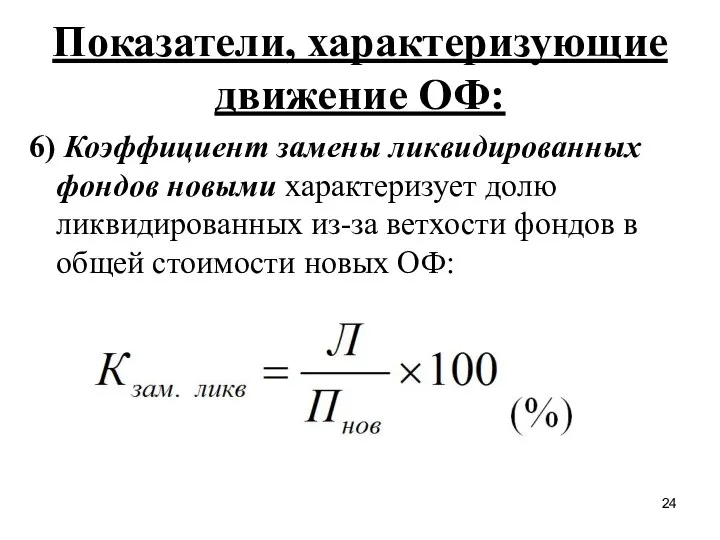

Показатели, характеризующие движение ОФ:

6) Коэффициент замены ликвидированных фондов новыми характеризует долю

Показатели, характеризующие движение ОФ:

6) Коэффициент замены ликвидированных фондов новыми характеризует долю

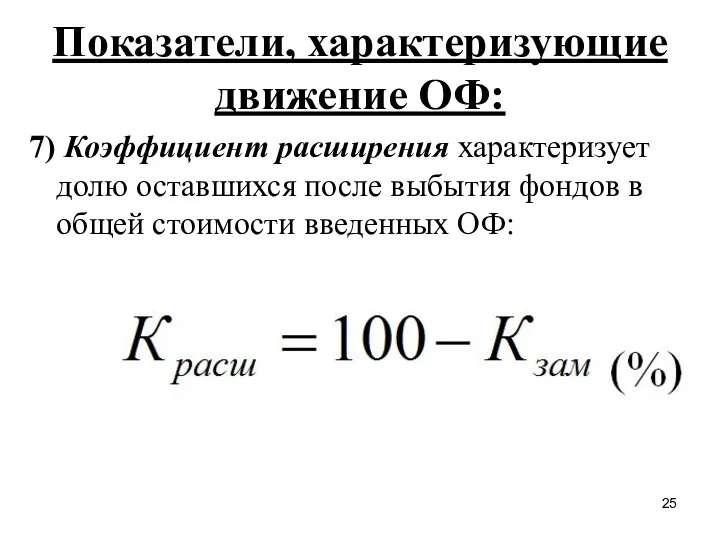

Показатели, характеризующие движение ОФ:

7) Коэффициент расширения характеризует долю оставшихся после выбытия

Показатели, характеризующие движение ОФ:

7) Коэффициент расширения характеризует долю оставшихся после выбытия

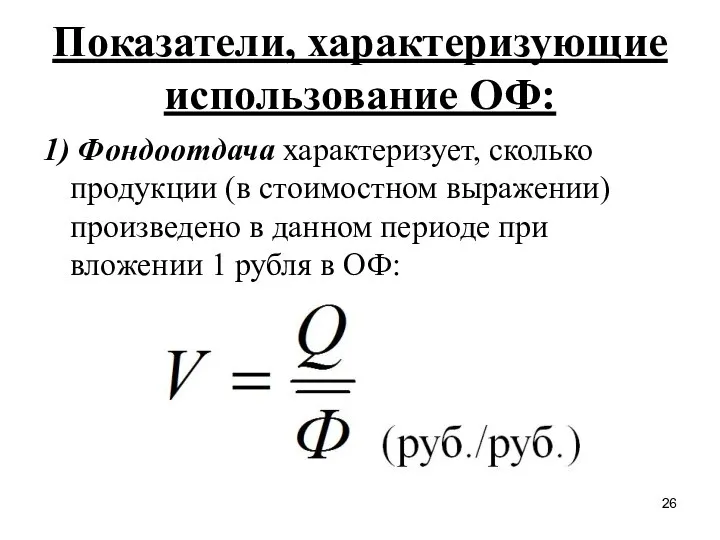

Показатели, характеризующие использование ОФ:

1) Фондоотдача характеризует, сколько продукции (в стоимостном выражении)

Показатели, характеризующие использование ОФ:

1) Фондоотдача характеризует, сколько продукции (в стоимостном выражении)

Показатели, характеризующие использование ОФ:

2) Фондоемкость характеризует, сколько рублей требуется вложить в

Показатели, характеризующие использование ОФ:

2) Фондоемкость характеризует, сколько рублей требуется вложить в

Показатели, характеризующие использование ОФ:

3) Фондовооруженность труда характеризует оснащенность работников предприятия основными

Показатели, характеризующие использование ОФ:

3) Фондовооруженность труда характеризует оснащенность работников предприятия основными

Взаимосвязь показателей фондоотдачи, фондовооруженности и производительности труда W:

в абсолютном

Взаимосвязь показателей фондоотдачи, фондовооруженности и производительности труда W:

в абсолютном

Влияние основных фондов на объем продукции

Изменение объема продукции происходит за

Влияние основных фондов на объем продукции

Изменение объема продукции происходит за

Изменение среднегодовой стоимости ОФ за счет изменения среднесписочной численности работающих

Изменение среднегодовой стоимости ОФ за счет изменения среднесписочной численности работающих

Активной частью ОФ является оборудование, поэтому исчисляется фондоотдача активной части

Активной частью ОФ является оборудование, поэтому исчисляется фондоотдача активной части

Изменение общей фондоотдачи происходит за счет изменения доли активной части

Изменение общей фондоотдачи происходит за счет изменения доли активной части

Взаимосвязь объема продукции, показателей использования ОФ и их структуры можно представить

Взаимосвязь объема продукции, показателей использования ОФ и их структуры можно представить

за счет изменения фондоотдачи активной части:

2. за счет изменения доли

за счет изменения фондоотдачи активной части:

2. за счет изменения доли

Фирманың 1998-1999 жылғы кірістер көрсеткіші

Фирманың 1998-1999 жылғы кірістер көрсеткіші Подготовка к ОГЭ по теме Экономика

Подготовка к ОГЭ по теме Экономика Решения. Виды решений

Решения. Виды решений Business culture and Employment in Singapore

Business culture and Employment in Singapore Муниципальное хозяйство: сущность, структура и модели

Муниципальное хозяйство: сущность, структура и модели Эволюция инновационного процесса

Эволюция инновационного процесса Отдельные методы организационно-управленческой деятельности

Отдельные методы организационно-управленческой деятельности Предмет и объект науки «Экономика АПК»

Предмет и объект науки «Экономика АПК» Наиболее острые проблемы развития потребительского рынка в г. Костроме

Наиболее острые проблемы развития потребительского рынка в г. Костроме Экономический эффект от внедрения ресурсосберегающих технологий в здравоохранении

Экономический эффект от внедрения ресурсосберегающих технологий в здравоохранении План з праці

План з праці Финансовый план подростка

Финансовый план подростка Функции государства в экономике. Понятия ВВП. Экономический рост и развитие. Понятие экономического роста

Функции государства в экономике. Понятия ВВП. Экономический рост и развитие. Понятие экономического роста Модель «экономического человека» в неоинституциональной теории

Модель «экономического человека» в неоинституциональной теории Конкурентоспособность в сфере транспорта

Конкурентоспособность в сфере транспорта Экономико-географическое положение Ставропольского края, общие сведения

Экономико-географическое положение Ставропольского края, общие сведения Основы рыночного хозяйства. (Лекция 3)

Основы рыночного хозяйства. (Лекция 3) Закупки оборудования и расходных материалов ЭКМО в РФ 2016-2018

Закупки оборудования и расходных материалов ЭКМО в РФ 2016-2018 Рынок и рыночный механизм. Спрос и предложение

Рынок и рыночный механизм. Спрос и предложение Экономический смысл Конституции

Экономический смысл Конституции Презентация Лесные ресурсы

Презентация Лесные ресурсы Сравнение разрушенных улиц и городов во время войны с нынешним их состоянием

Сравнение разрушенных улиц и городов во время войны с нынешним их состоянием Управление конкурентноспособностью

Управление конкурентноспособностью Прогнозирование сезонных процессов

Прогнозирование сезонных процессов Части и силы организации. (Лекция 5.1)

Части и силы организации. (Лекция 5.1) Рынки ресурсов. Рынок труда

Рынки ресурсов. Рынок труда Мемлекеттік жүйе типологиясы

Мемлекеттік жүйе типологиясы Світова економіка - як система

Світова економіка - як система