- Сущность, функции и значение доходов бюджета

Содержание

- 2. ПЛАН лекции 1. Экономическая сущность доходов бюджета 2. Функциональное содержание доходов бюджета 3. Принципы формирования доходов

- 3. 1. Экономическая сущность доходов бюджета Доходы бюджета характеризуются объективными проявлениями, они необходимы для обеспечения деятельности государственных

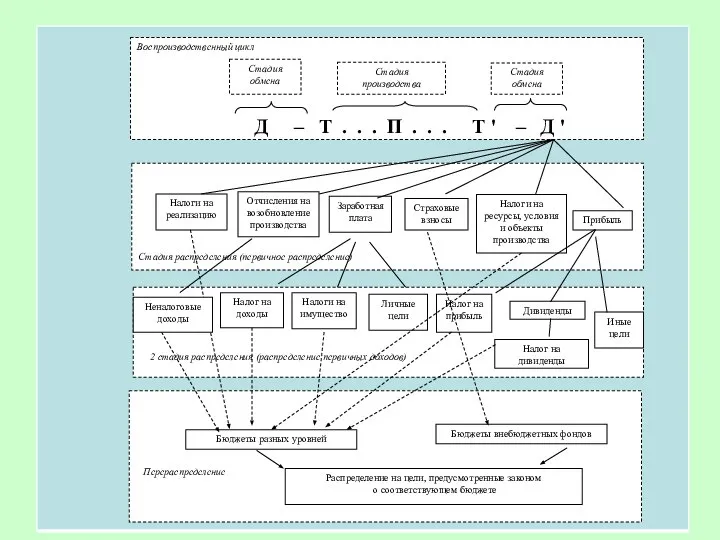

- 4. Воспроизводственный цикл Перераспределение 2 стадия распределения (распределение первичных доходов) Стадия распределения (первичное распределение) Д – Т

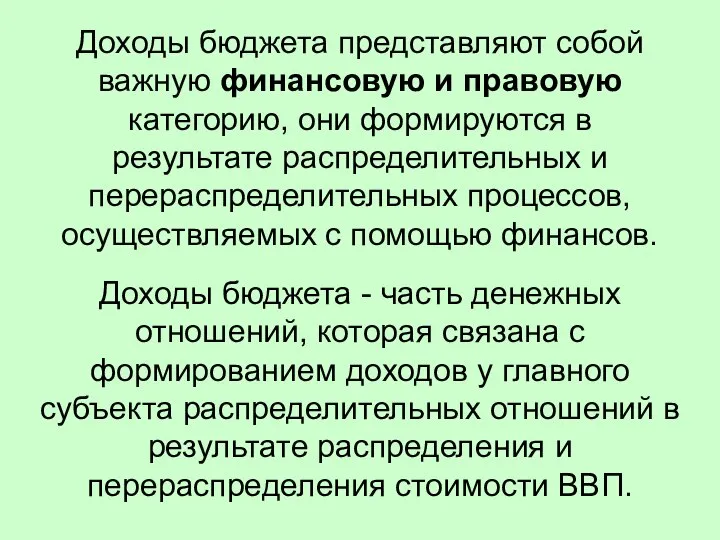

- 5. Доходы бюджета представляют собой важную финансовую и правовую категорию, они формируются в результате распределительных и перераспределительных

- 6. Объектом распределения выступает стоимость ВВП и ее составляющие – прибыль, заработная плата и иные доходы. Как

- 7. Сложность теоретического обоснования? 1. Множественность бюджетов и разные уровни властного управления – государственный и муниципальный 2.

- 8. 1 теоретическая проблема Наличие сложной разветвленной многоуровневой бюджетной системы Доходы бюджетов или бюджета??? Доходы государственного бюджета???

- 9. 2 теоретическая проблема Наличие двух уровней властного управления – государственный и муниципальный Доходы бюджета – обобщающий

- 10. 3 теоретическая проблема Государство и муниципальные образования могут извлекать доходы и при этом не включать их

- 11. 4 теоретическая проблема Многообразие отношений распределения формирует различные представления об их сути, иногда противоречивые Выделяют 2

- 12. 5 теоретическая проблема Смешение экономического содержания доходов (распределительных отношений) и результата их функционирования – денежных поступлений

- 13. Место доходов бюджета в системе доходов публичных субъектов

- 14. Таким образом, можно выделить следующие финансовые категории: 1) Доходы государства (муниципального образования) – денежные отношения по

- 15. Доходы бюджета – более узкое понятие по сравнению с доходами публичных субъектов Доходы бюджета как финансовая

- 16. С организационно - правовой точки зрения, доходы бюджета – это денежные средства, поступающие в безвозмездном и

- 17. 2. Функциональное содержание доходов бюджета Доходы бюджета проявляют себя как социальные (общественные) отношения.

- 18. Доходы бюджета - финансовая база деятельности государства и инструмент государственного регулирования воспроизводственного процесса. Регулирующее воздействие: -

- 19. Дискуссия: состав и содержание функций Существуют два подхода 1. Доходы бюджета как финансовая категория, выполняют те

- 20. 3. Принципы формирования доходов бюджетной системы Доходы бюджетов формируются в соответствии с бюджетным и налоговым законодательством.

- 21. Общие принципы доходов бюджета Единство бюджетной системы Разграничение доходов между уровнями бюджетов Самостоятельность бюджетов Полнота отражения

- 22. Частные принципы (налоги) справедливость определенность удобность экономичность А. Смит Эти принципы реализованы в ст.3 Налогового кодекса

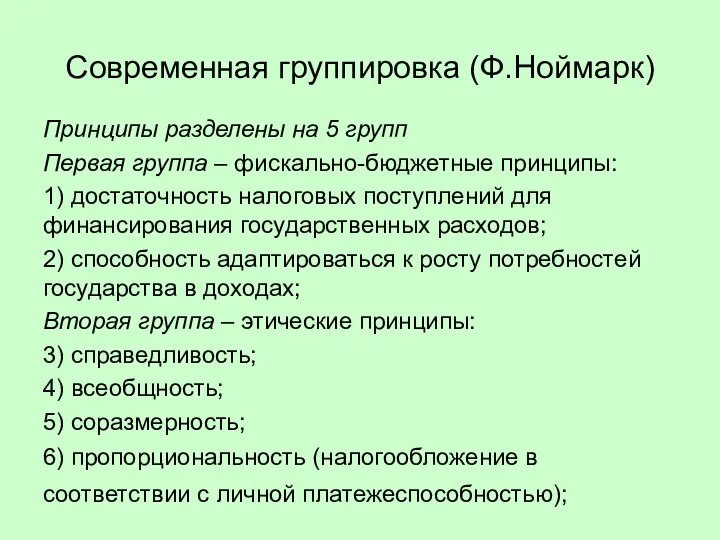

- 23. Современная группировка (Ф.Ноймарк) Принципы разделены на 5 групп Первая группа – фискально-бюджетные принципы: 1) достаточность налоговых

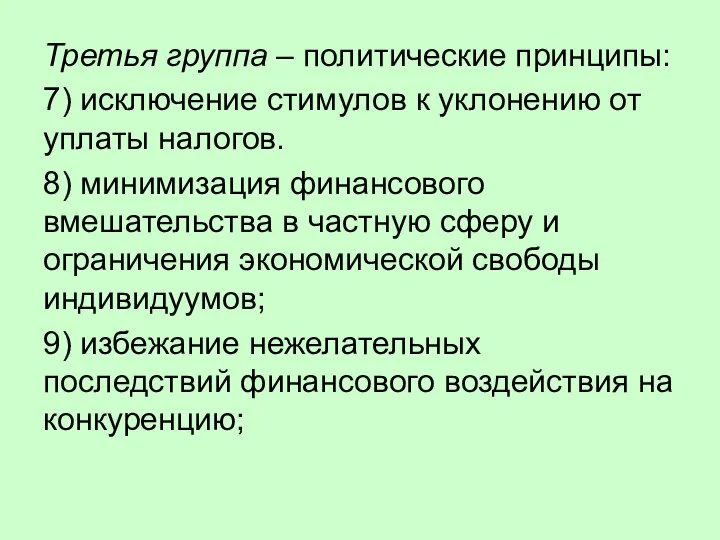

- 24. Третья группа – политические принципы: 7) исключение стимулов к уклонению от уплаты налогов. 8) минимизация финансового

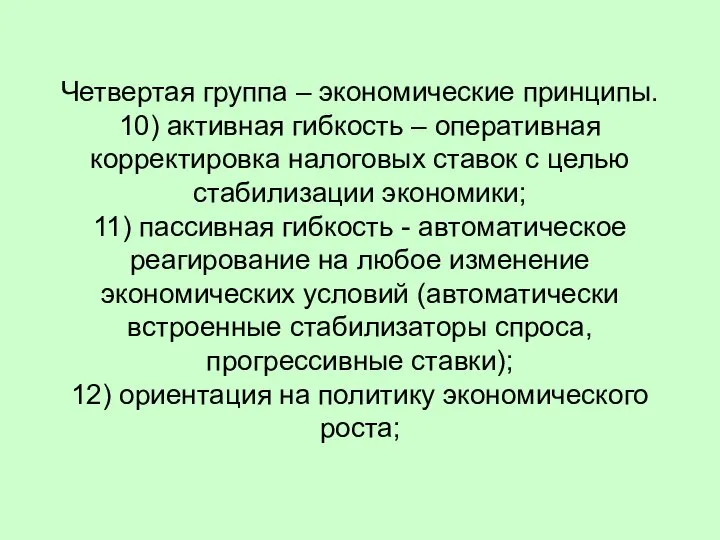

- 25. Четвертая группа – экономические принципы. 10) активная гибкость – оперативная корректировка налоговых ставок с целью стабилизации

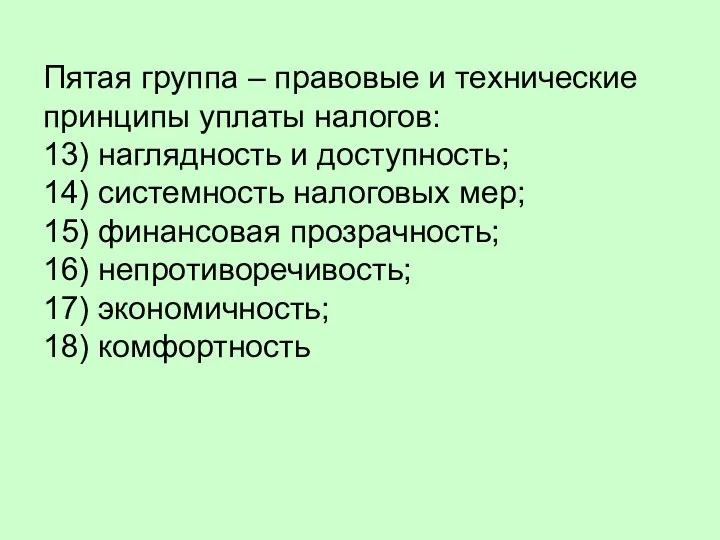

- 26. Пятая группа – правовые и технические принципы уплаты налогов: 13) наглядность и доступность; 14) системность налоговых

- 28. Скачать презентацию

ПЛАН лекции

1. Экономическая сущность доходов бюджета

2. Функциональное содержание доходов бюджета

3. Принципы

ПЛАН лекции

1. Экономическая сущность доходов бюджета

2. Функциональное содержание доходов бюджета

3. Принципы

1. Экономическая сущность доходов бюджета

Доходы бюджета характеризуются объективными проявлениями, они необходимы

1. Экономическая сущность доходов бюджета Доходы бюджета характеризуются объективными проявлениями, они необходимы

Воспроизводственный цикл

Перераспределение

2 стадия распределения (распределение первичных доходов)

Стадия распределения (первичное распределение)

Д

Воспроизводственный цикл

Перераспределение

2 стадия распределения (распределение первичных доходов)

Стадия распределения (первичное распределение)

Д

Доходы бюджета представляют собой важную финансовую и правовую категорию, они формируются

Доходы бюджета представляют собой важную финансовую и правовую категорию, они формируются

Объектом распределения выступает стоимость ВВП и ее составляющие – прибыль, заработная

Объектом распределения выступает стоимость ВВП и ее составляющие – прибыль, заработная

Сложность теоретического обоснования?

1. Множественность бюджетов и разные уровни властного управления –

Сложность теоретического обоснования?

1. Множественность бюджетов и разные уровни властного управления –

1 теоретическая проблема

Наличие сложной разветвленной многоуровневой бюджетной системы

Доходы бюджетов или бюджета???

Доходы

1 теоретическая проблема

Наличие сложной разветвленной многоуровневой бюджетной системы

Доходы бюджетов или бюджета???

Доходы

2 теоретическая проблема

Наличие двух уровней властного управления – государственный и муниципальный

2 теоретическая проблема

Наличие двух уровней властного управления – государственный и муниципальный

3 теоретическая проблема

Государство и муниципальные образования могут извлекать доходы и при

3 теоретическая проблема

Государство и муниципальные образования могут извлекать доходы и при

4 теоретическая проблема

Многообразие отношений распределения формирует различные представления об их сути,

4 теоретическая проблема

Многообразие отношений распределения формирует различные представления об их сути,

5 теоретическая проблема

Смешение экономического содержания доходов (распределительных отношений) и результата их

5 теоретическая проблема

Смешение экономического содержания доходов (распределительных отношений) и результата их

Место доходов бюджета в системе доходов публичных субъектов

Место доходов бюджета в системе доходов публичных субъектов

Таким образом, можно выделить следующие финансовые категории:

1) Доходы государства (муниципального образования)

Таким образом, можно выделить следующие финансовые категории: 1) Доходы государства (муниципального образования)

Доходы бюджета – более узкое понятие по сравнению с доходами публичных

Доходы бюджета – более узкое понятие по сравнению с доходами публичных

С организационно - правовой точки зрения, доходы бюджета – это денежные

С организационно - правовой точки зрения, доходы бюджета – это денежные

2. Функциональное содержание доходов бюджета

Доходы бюджета проявляют себя как социальные (общественные)

2. Функциональное содержание доходов бюджета Доходы бюджета проявляют себя как социальные (общественные)

Доходы бюджета - финансовая база деятельности государства и инструмент государственного регулирования

Доходы бюджета - финансовая база деятельности государства и инструмент государственного регулирования

Дискуссия: состав и содержание функций

Существуют два подхода

1. Доходы бюджета

Дискуссия: состав и содержание функций

Существуют два подхода

1. Доходы бюджета

3. Принципы формирования доходов бюджетной системы

Доходы бюджетов формируются в соответствии с

3. Принципы формирования доходов бюджетной системы

Доходы бюджетов формируются в соответствии с

Общие принципы доходов бюджета

Единство бюджетной системы

Разграничение доходов между уровнями бюджетов

Самостоятельность бюджетов

Полнота

Общие принципы доходов бюджета

Единство бюджетной системы

Разграничение доходов между уровнями бюджетов

Самостоятельность бюджетов

Полнота

Частные принципы (налоги)

справедливость

определенность

удобность

экономичность

А. Смит

Эти принципы реализованы в ст.3

Частные принципы (налоги)

справедливость

определенность

удобность

экономичность

А. Смит

Эти принципы реализованы в ст.3

Современная группировка (Ф.Ноймарк)

Принципы разделены на 5 групп

Первая группа – фискально-бюджетные принципы:

Современная группировка (Ф.Ноймарк)

Принципы разделены на 5 групп

Первая группа – фискально-бюджетные принципы:

Третья группа – политические принципы:

7) исключение стимулов к уклонению от уплаты

Третья группа – политические принципы:

7) исключение стимулов к уклонению от уплаты

Четвертая группа – экономические принципы.

10) активная гибкость – оперативная корректировка

Четвертая группа – экономические принципы. 10) активная гибкость – оперативная корректировка

Пятая группа – правовые и технические принципы уплаты налогов:

13) наглядность

Пятая группа – правовые и технические принципы уплаты налогов: 13) наглядность

Уральский экономический район

Уральский экономический район Экономическая система. Содержание и типы. (Тема 2)

Экономическая система. Содержание и типы. (Тема 2) Формирование стратегического мышления

Формирование стратегического мышления Державна судова адміністрація України

Державна судова адміністрація України Методы измерения ВВП по расходам и по доходам

Методы измерения ВВП по расходам и по доходам Спрос. Законы спроса. Факторы изменения спроса

Спрос. Законы спроса. Факторы изменения спроса Информация о результатах деятельности Фонда ЖКХ по итогам первого полугодия 2017 года

Информация о результатах деятельности Фонда ЖКХ по итогам первого полугодия 2017 года Применение имитационного моделирования в экономике

Применение имитационного моделирования в экономике Теория потребительского поведения

Теория потребительского поведения Бенилюкс Горецкая, Сергевцева ГМм-11

Бенилюкс Горецкая, Сергевцева ГМм-11 Общая характеристика межвоенного периода. Лекция 1

Общая характеристика межвоенного периода. Лекция 1 Рыночная экономика. Спрос и предложение

Рыночная экономика. Спрос и предложение Рынки факторов производства

Рынки факторов производства Введение в макроэкономику

Введение в макроэкономику Народосбережение. Демографическая ситуация, основные причины сложившегося положения дел, задачи народосбережения

Народосбережение. Демографическая ситуация, основные причины сложившегося положения дел, задачи народосбережения Проблемы миграции в современном мире

Проблемы миграции в современном мире Загальні відомості про дослідження операцій

Загальні відомості про дослідження операцій Бизнес-план создания гусеводческой фермы

Бизнес-план создания гусеводческой фермы Понятия теории производства. Прибыль и издержки производства

Понятия теории производства. Прибыль и издержки производства Инструменты государственной финансовой поддержки сельского хозяйства

Инструменты государственной финансовой поддержки сельского хозяйства Якість як об’єкт управління

Якість як об’єкт управління Рыночная система спроса и предложения

Рыночная система спроса и предложения Презентация____

Презентация____ Мировая экономика и международные экономические отношения. Тема 1

Мировая экономика и международные экономические отношения. Тема 1 Сформирование государственной экономической политики: теория и практика

Сформирование государственной экономической политики: теория и практика Экономика рабовладельческого и феодального общества

Экономика рабовладельческого и феодального общества Региональная инновационная система Санкт-Петербурга: есть ли повод для оптимизма

Региональная инновационная система Санкт-Петербурга: есть ли повод для оптимизма Государственное регулирование социальной сферы. Тема 2

Государственное регулирование социальной сферы. Тема 2