- Тема: Учетные циклы организации

Содержание

- 2. Понятие учетного цикла Учетный цикл в международной практике компаний представляет собой алгоритм получения отчетности на основе

- 3. Этап 1. Определение операций и событий, подлежащих учету. – обмен ресурсами и обязательствами между данной фирмой

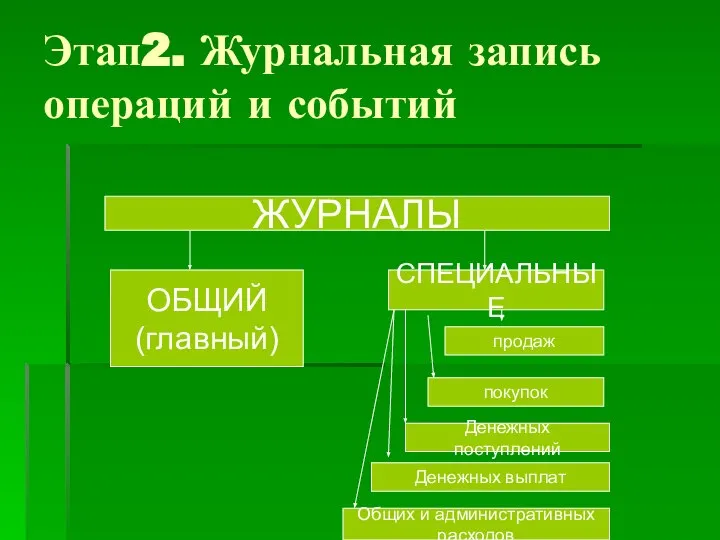

- 4. Этап2. Журнальная запись операций и событий ЖУРНАЛЫ ОБЩИЙ (главный) СПЕЦИАЛЬНЫЕ продаж покупок Денежных поступлений Денежных выплат

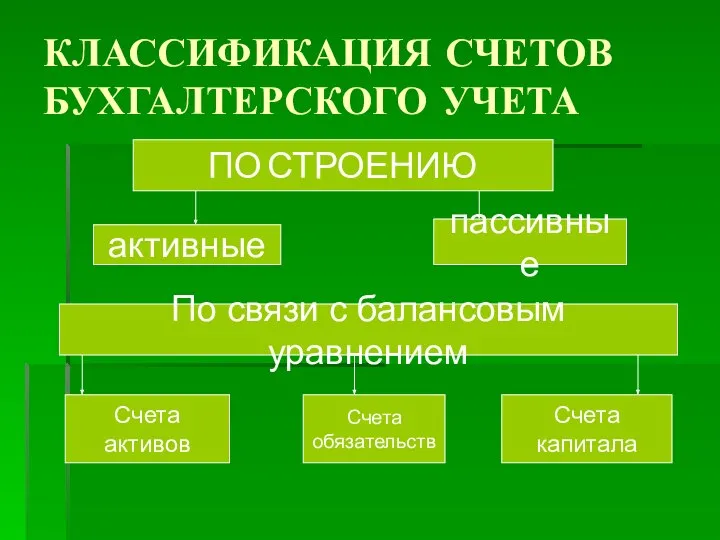

- 5. КЛАССИФИКАЦИЯ СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ПО СТРОЕНИЮ активные пассивные По связи с балансовым уравнением Счета активов Счета

- 6. В группу счетов «капитал»входят счета капитала, доходов, расходов и изъятия капитала Взаимосвязь счетов «доходы», «расходы», «изъятие

- 7. По длительности использования временные постоянные

- 8. Этап 3. Проводка журнальных записей в бухгалтерские книги книги главная вспомогательные

- 9. Этап 4. Составление пробного баланса Пробный баланс является результатом отражения на счетах обычных проводок текущего года

- 10. Порядок включения счетов в пробный баланс Счета активов Счета обязательств. Счета капитала. Счета доходов. Счета расходов.

- 11. Этап 5. Запись в журнал и проводка корректировочных журнальных записей. 1.Отсрочки По расходам По доходам 2.Начисления

- 12. Этап 6. Составление скорректированного пробного баланса Скорректированный пробный баланс является результатом отражения на счетах обычных и

- 13. Этап 7. Формирование финансовых отчетов Бухгалтерский баланс. Отчет о прибылях и убытках и прочем совокупном доходе

- 14. Этап 8. Запись в журнал и проводка записей, закрывающих соответствующие счета. Закрытие счетов заключается в сведении

- 15. Этап 9. Подготовка пробного баланса после закрытия счетов. Цель этого шага состоит в сверке равенства сумм

- 17. Скачать презентацию

Понятие учетного цикла

Учетный цикл в международной практике компаний представляет собой алгоритм

Понятие учетного цикла

Учетный цикл в международной практике компаний представляет собой алгоритм

Этап 1. Определение операций и событий, подлежащих учету.

– обмен ресурсами и

Этап 1. Определение операций и событий, подлежащих учету.

– обмен ресурсами и

Этап2. Журнальная запись операций и событий

ЖУРНАЛЫ

ОБЩИЙ

(главный)

СПЕЦИАЛЬНЫЕ

продаж

покупок

Денежных поступлений

Денежных выплат

Общих и административных

расходов

Этап2. Журнальная запись операций и событий

ЖУРНАЛЫ

ОБЩИЙ

(главный)

СПЕЦИАЛЬНЫЕ

продаж

покупок

Денежных поступлений

Денежных выплат

Общих и административных

расходов

КЛАССИФИКАЦИЯ СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА

ПО СТРОЕНИЮ

активные

пассивные

По связи с балансовым уравнением

Счета активов

Счета

обязательств

Счета

КЛАССИФИКАЦИЯ СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА

ПО СТРОЕНИЮ

активные

пассивные

По связи с балансовым уравнением

Счета активов

Счета

обязательств

Счета

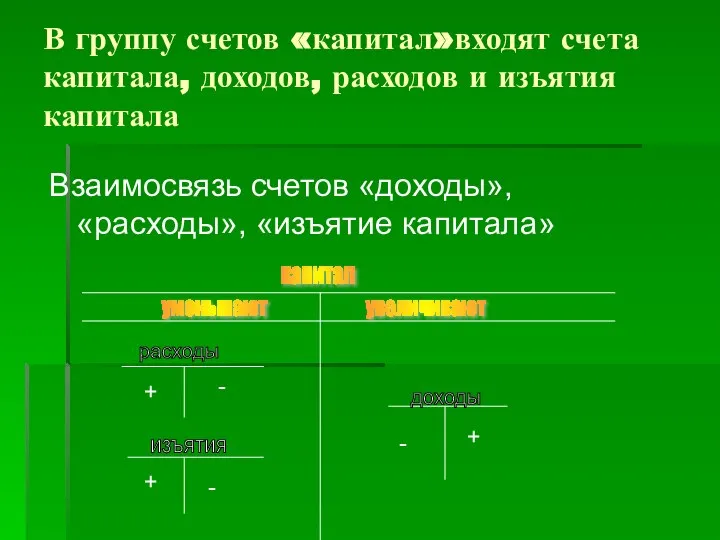

В группу счетов «капитал»входят счета капитала, доходов, расходов и изъятия капитала

Взаимосвязь

В группу счетов «капитал»входят счета капитала, доходов, расходов и изъятия капитала

Взаимосвязь

По длительности

использования

временные

постоянные

По длительности

использования

временные

постоянные

Этап 3. Проводка журнальных записей в бухгалтерские книги

книги

главная

вспомогательные

Этап 3. Проводка журнальных записей в бухгалтерские книги

книги

главная

вспомогательные

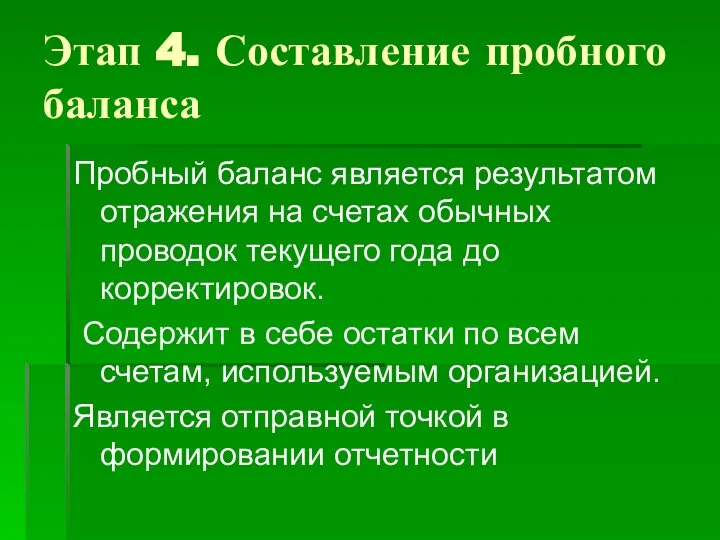

Этап 4. Составление пробного баланса

Пробный баланс является результатом отражения на счетах

Этап 4. Составление пробного баланса

Пробный баланс является результатом отражения на счетах

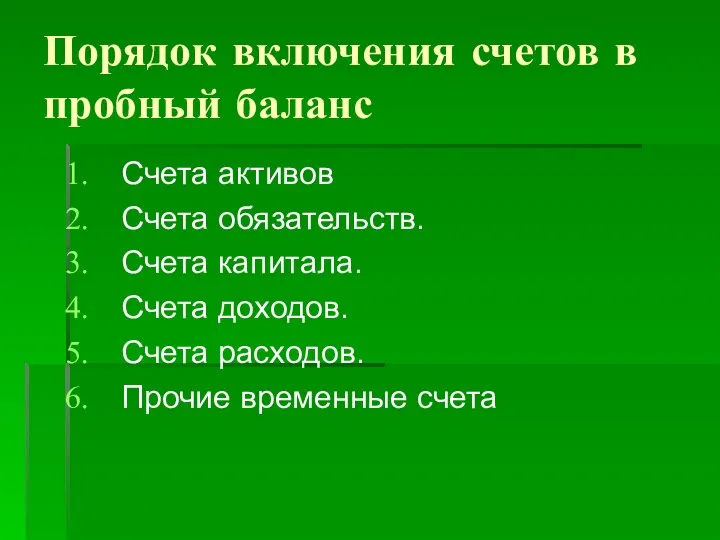

Порядок включения счетов в пробный баланс

Счета активов

Счета обязательств.

Счета капитала.

Счета доходов.

Счета расходов.

Прочие

Порядок включения счетов в пробный баланс

Счета активов

Счета обязательств.

Счета капитала.

Счета доходов.

Счета расходов.

Прочие

Этап 5. Запись в журнал и проводка корректировочных журнальных записей.

1.Отсрочки

По расходам

По

Этап 5. Запись в журнал и проводка корректировочных журнальных записей.

1.Отсрочки

По расходам

По

Этап 6. Составление скорректированного пробного баланса

Скорректированный пробный баланс является результатом отражения

Этап 6. Составление скорректированного пробного баланса

Скорректированный пробный баланс является результатом отражения

Этап 7. Формирование финансовых отчетов

Бухгалтерский баланс.

Отчет о прибылях и убытках и

Этап 7. Формирование финансовых отчетов

Бухгалтерский баланс.

Отчет о прибылях и убытках и

Этап 8. Запись в журнал и проводка записей, закрывающих соответствующие счета.

Закрытие

Этап 8. Запись в журнал и проводка записей, закрывающих соответствующие счета.

Закрытие

Этап 9. Подготовка пробного баланса после закрытия счетов.

Цель этого шага состоит

Этап 9. Подготовка пробного баланса после закрытия счетов.

Цель этого шага состоит

Макроэкономическое равновесие на товарном рынке. Тема 8

Макроэкономическое равновесие на товарном рынке. Тема 8 Министерство транспорта Российской Федерации

Министерство транспорта Российской Федерации Социология экономики и труда (тема №13 )

Социология экономики и труда (тема №13 ) Анализ спроса на рынке труда

Анализ спроса на рынке труда Учетные политики разных организаций

Учетные политики разных организаций Презентация Роли, формы менеджера в организации

Презентация Роли, формы менеджера в организации Проект ПРООН-ГЭФ "Энергоэффективность зданий на северо-западе России"

Проект ПРООН-ГЭФ "Энергоэффективность зданий на северо-западе России" Коммерциализация технологий и разработок

Коммерциализация технологий и разработок Анализ состояния конкуренции на рынке смартфонов Samsung

Анализ состояния конкуренции на рынке смартфонов Samsung Спрос, предложение и рыночное равновесие

Спрос, предложение и рыночное равновесие Федеральные округа Российской Федерации

Федеральные округа Российской Федерации Государственное регулирование экономики

Государственное регулирование экономики Виды барьеров входа-выхода

Виды барьеров входа-выхода Оценка эффективности работы розничного отдела нефтяной кампании

Оценка эффективности работы розничного отдела нефтяной кампании Рынок несовершенной конкуренции (Монопольная власть на рынке). Ценовая дискриминация первой, второй и третьей степеней

Рынок несовершенной конкуренции (Монопольная власть на рынке). Ценовая дискриминация первой, второй и третьей степеней Ауыл шаруашылығы

Ауыл шаруашылығы ЕГАИС для оптово-розничного звена

ЕГАИС для оптово-розничного звена функциональная структура государственного управления Подготовила студентка Т-114 Галибина Любовь

функциональная структура государственного управления Подготовила студентка Т-114 Галибина Любовь  Экономический и политический кризис начала 20-х годов

Экономический и политический кризис начала 20-х годов Школа меркантилизма. Краткая история меркантилизма

Школа меркантилизма. Краткая история меркантилизма Экономические особенности строительства

Экономические особенности строительства Экономическая культура. Введение в курс

Экономическая культура. Введение в курс Thinking like an economist

Thinking like an economist Понятие предприятия

Понятие предприятия Введение в микроэкономическую теорию

Введение в микроэкономическую теорию Открытые инновации

Открытые инновации Международные экономические показатели

Международные экономические показатели Subject and method of economic theory

Subject and method of economic theory