- Товарооборот торговельного підприємства. (Лекція 7)

Содержание

- 2. 1. Товарооборот як економічна категорія та економічний показник

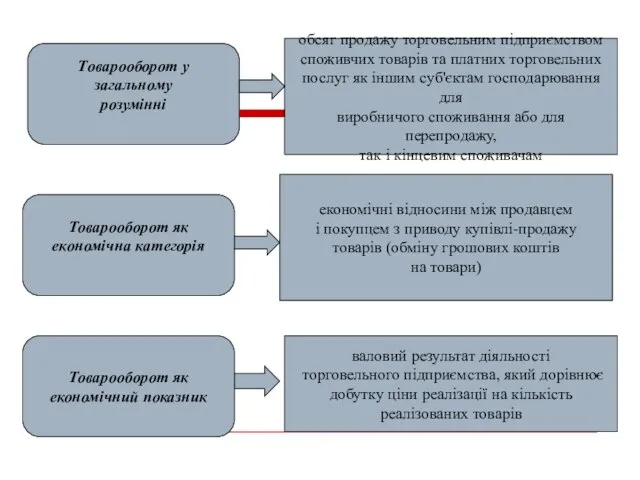

- 3. економічні відносини між продавцем і покупцем з приводу купівлі-продажу товарів (обміну грошових коштів на товари) Товарооборот

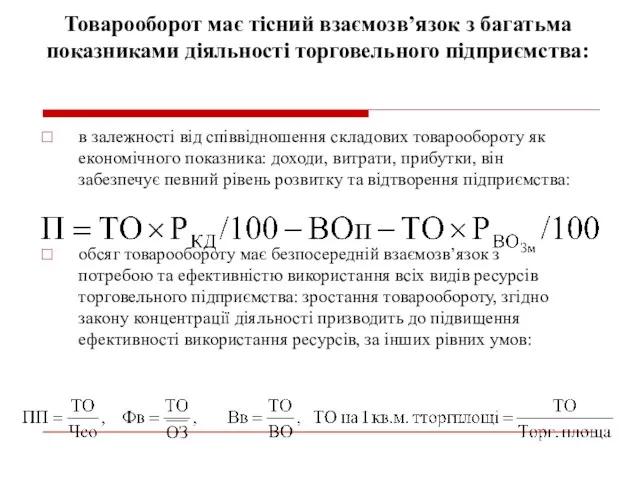

- 5. Товарооборот має тісний взаємозв’язок з багатьма показниками діяльності торговельного підприємства: в залежності від співвідношення складових товарообороту

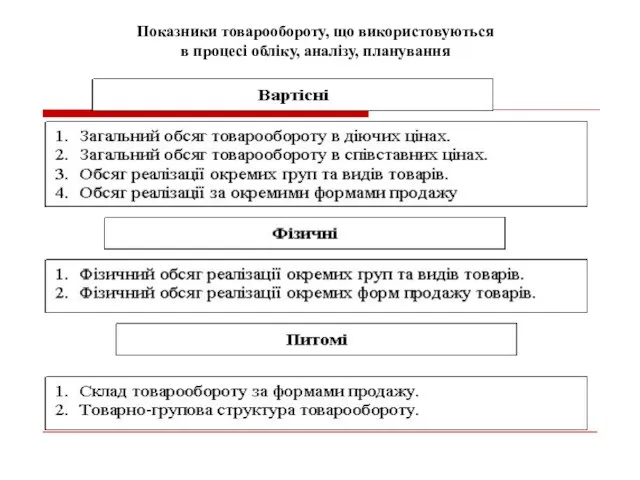

- 6. Показники товарообороту, що використовуються в процесі обліку, аналізу, планування

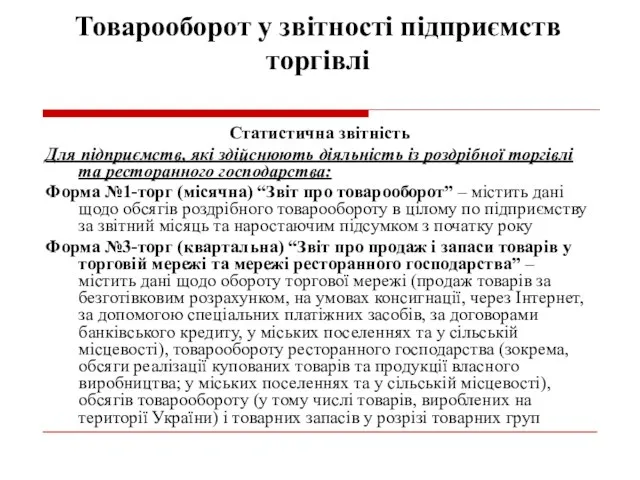

- 7. Товарооборот у звітності підприємств торгівлі Статистична звітність Для підприємств, які здійснюють діяльність із роздрібної торгівлі та

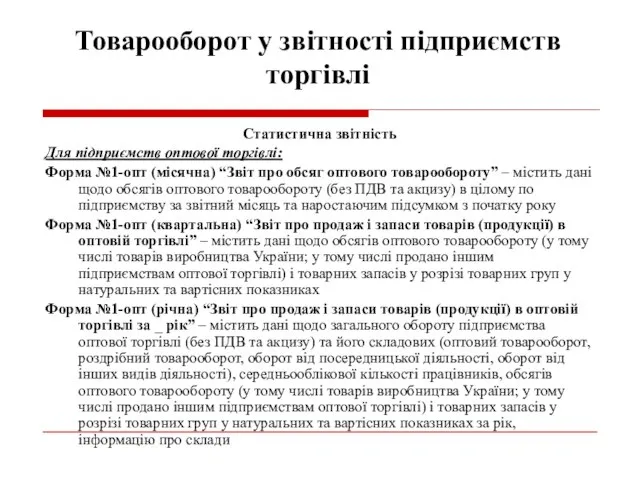

- 8. Товарооборот у звітності підприємств торгівлі Статистична звітність Для підприємств оптової торгівлі: Форма №1-опт (місячна) “Звіт про

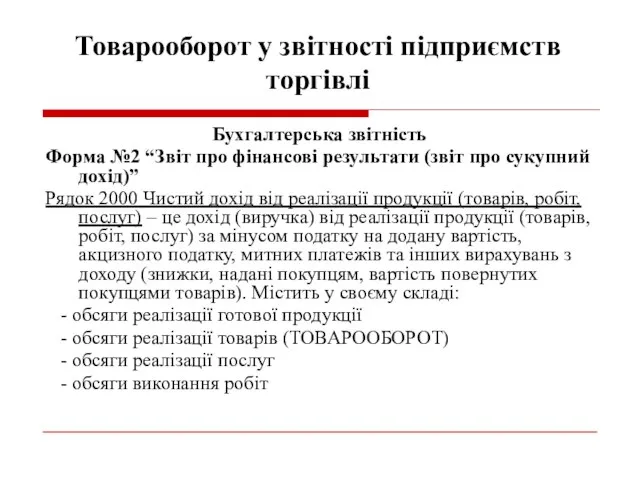

- 9. Товарооборот у звітності підприємств торгівлі Бухгалтерська звітність Форма №2 “Звіт про фінансові результати (звіт про сукупний

- 10. 2. Основні форми та види товарообороту торговельного підприємства

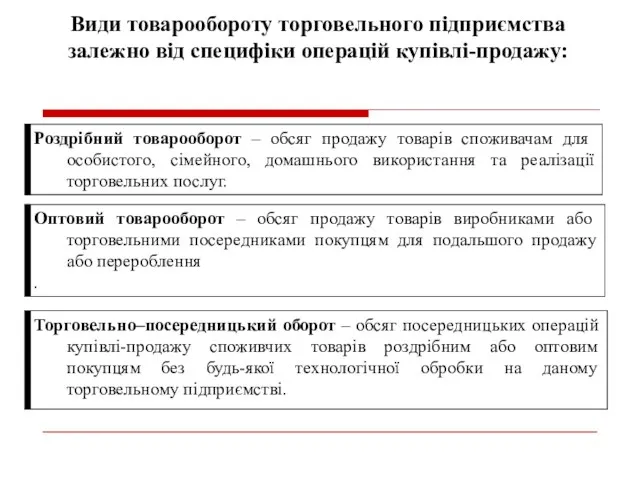

- 11. Види товарообороту торговельного підприємства залежно від специфіки операцій купівлі-продажу:

- 13. Види роздрібного товарообороту 1. За організаційними формами продажу: товарооборот торговельної мережі, у складі якого виділяють: товарооборот

- 14. Види оптового товарообороту Регіональний оптовий товарооборот – товарооборот від продажу товарів оптовим покупцям свого регіону (міста,

- 15. Види торговельно-посередницького товарообороту Оборот на біржовому ринку – посередницькі операції купівлі-продажу товарів на різноманітних товарних спеціалізованих

- 16. 3. Основні фактори, що визначають обсяги, структуру та перспективи розвитку товарообороту торговельного підприємства

- 18. Характеристика регульованих факторів, що визначають обсяги та структуру товарообороту торговельного підприємства

- 19. Характеристика нерегульованих факторів, що визначають обсяги та структуру товарообороту торговельного підприємства

- 20. 4. Базові теоретичні положення управління товарооборотом торговельного підприємства

- 22. Принципи управління товарооборотом Програмно-цільовий - означає, що розвиток товарообороту має бути підкорений виконанню чітко визначеної мети

- 23. Об’єктом управління виступають кількісний та вартісний виміри товарообороту торговельного підприємства, його структурні пропорції, обґрунтовані на майбутній

- 24. 5. Етапи управління товарооборотом торговельного підприємства

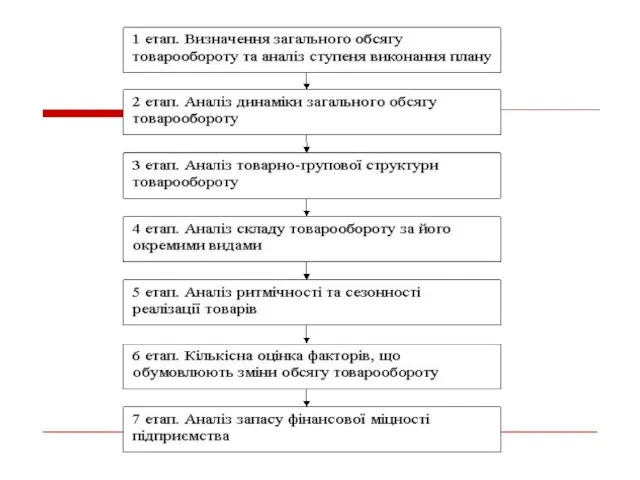

- 26. 6. Методичні підходи до аналізу товарообороту торговельного підприємства

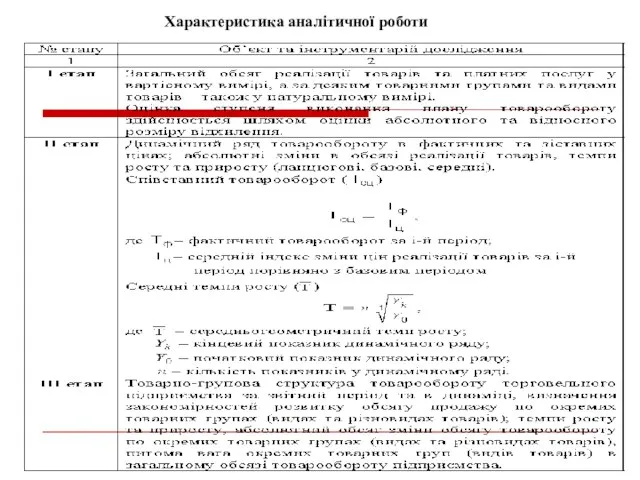

- 28. Характеристика аналітичної роботи

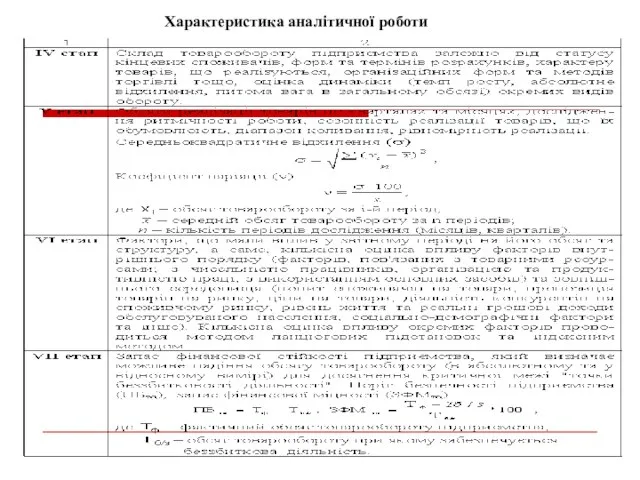

- 29. Характеристика аналітичної роботи

- 30. 7. Методи прогнозування місткості ринку

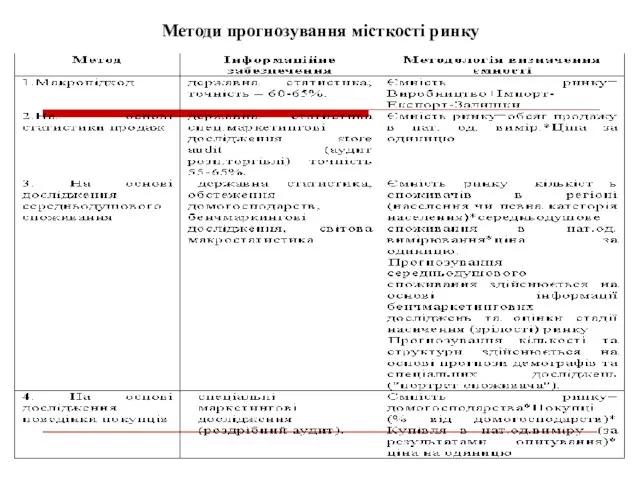

- 32. Методи прогнозування місткості ринку

- 33. 8. Розробка плану товарообороту торговельного підприємства та обґрунтування його структури

- 35. Розрахунок планового обсягу реалізації товарів, що ґрунтується на отриманні заданої суми прибутку (необхідний обсяг товарообороту): де:

- 38. Скачать презентацию

1. Товарооборот як економічна категорія та економічний показник

1. Товарооборот як економічна категорія та економічний показник

економічні відносини між продавцем

і покупцем з приводу купівлі-продажу

товарів (обміну

економічні відносини між продавцем

і покупцем з приводу купівлі-продажу

товарів (обміну

Товарооборот має тісний взаємозв’язок з багатьма показниками діяльності торговельного підприємства:

в залежності

Товарооборот має тісний взаємозв’язок з багатьма показниками діяльності торговельного підприємства:

в залежності

Показники товарообороту, що використовуються

в процесі обліку, аналізу, планування

Показники товарообороту, що використовуються

в процесі обліку, аналізу, планування

Товарооборот у звітності підприємств торгівлі

Статистична звітність

Для підприємств, які здійснюють діяльність

Товарооборот у звітності підприємств торгівлі

Статистична звітність

Для підприємств, які здійснюють діяльність

Товарооборот у звітності підприємств торгівлі

Статистична звітність

Для підприємств оптової торгівлі:

Форма №1-опт

Товарооборот у звітності підприємств торгівлі

Статистична звітність

Для підприємств оптової торгівлі:

Форма №1-опт

Товарооборот у звітності підприємств торгівлі

Бухгалтерська звітність

Форма №2 “Звіт про фінансові результати

Товарооборот у звітності підприємств торгівлі

Бухгалтерська звітність

Форма №2 “Звіт про фінансові результати

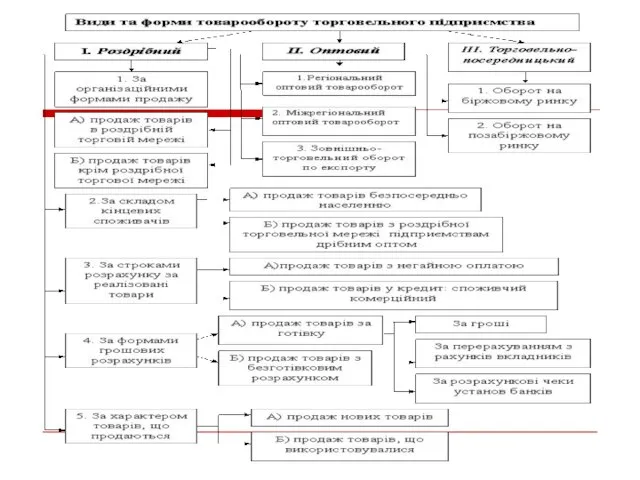

2. Основні форми та види товарообороту торговельного підприємства

2. Основні форми та види товарообороту торговельного підприємства

Види товарообороту торговельного підприємства залежно від специфіки операцій купівлі-продажу:

Види товарообороту торговельного підприємства залежно від специфіки операцій купівлі-продажу:

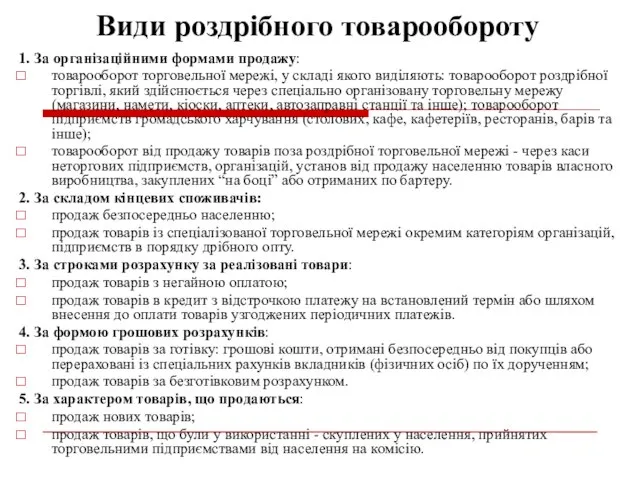

Види роздрібного товарообороту

1. За організаційними формами продажу:

товарооборот торговельної мережі, у

Види роздрібного товарообороту

1. За організаційними формами продажу:

товарооборот торговельної мережі, у

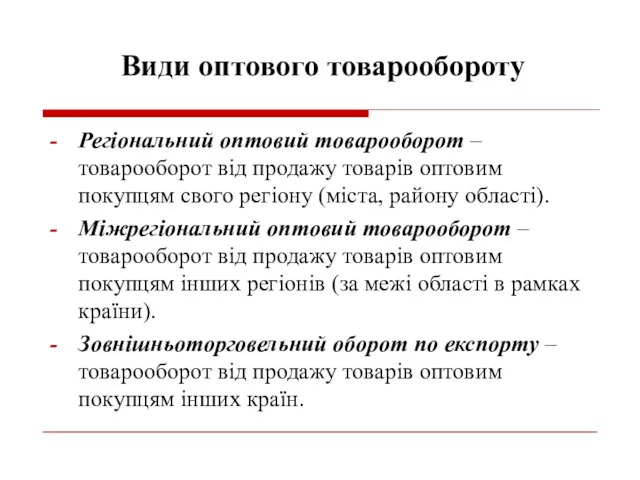

Види оптового товарообороту

Регіональний оптовий товарооборот – товарооборот від продажу товарів оптовим

Види оптового товарообороту

Регіональний оптовий товарооборот – товарооборот від продажу товарів оптовим

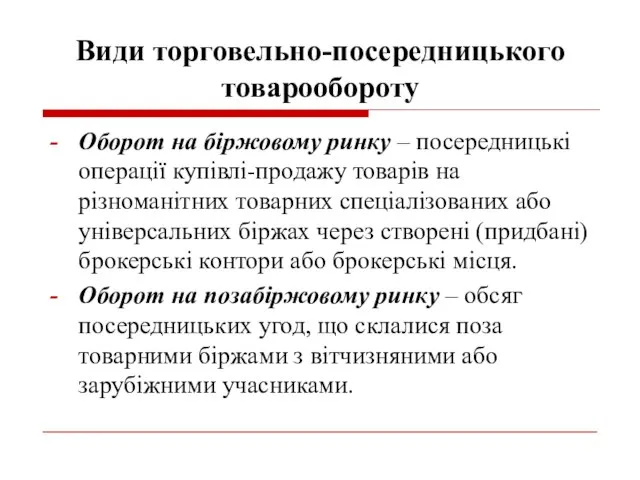

Види торговельно-посередницького товарообороту

Оборот на біржовому ринку – посередницькі операції купівлі-продажу

Види торговельно-посередницького товарообороту

Оборот на біржовому ринку – посередницькі операції купівлі-продажу

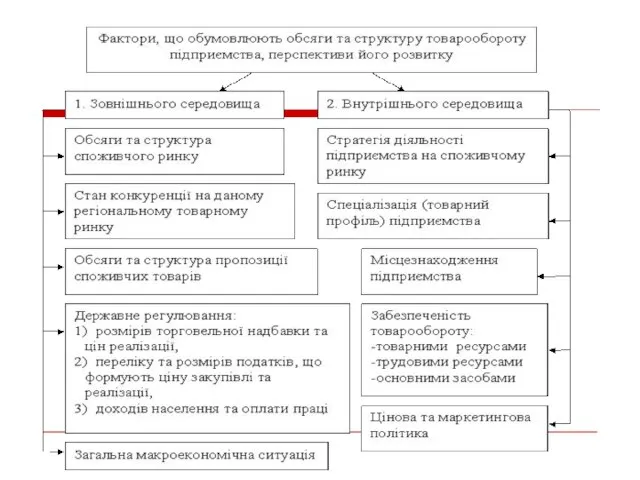

3. Основні фактори, що визначають обсяги, структуру та перспективи розвитку товарообороту

3. Основні фактори, що визначають обсяги, структуру та перспективи розвитку товарообороту

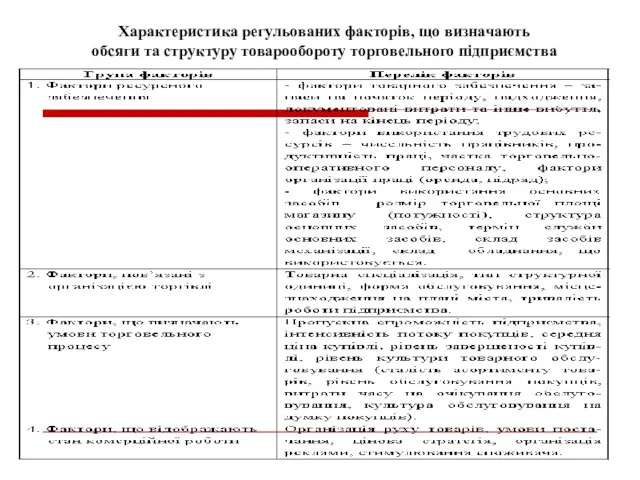

Характеристика регульованих факторів, що визначають

обсяги та структуру товарообороту торговельного підприємства

Характеристика регульованих факторів, що визначають

обсяги та структуру товарообороту торговельного підприємства

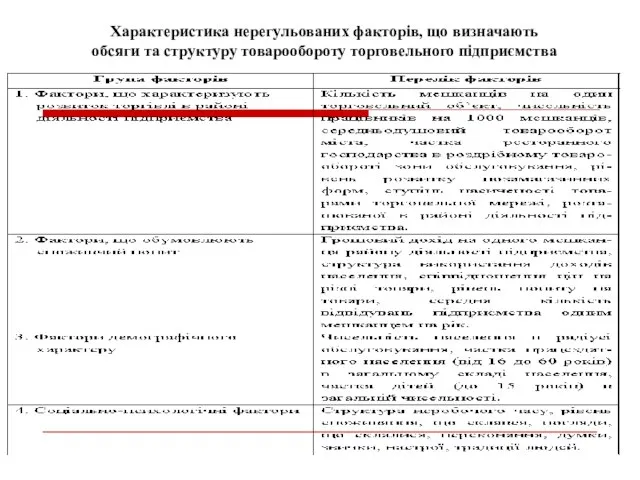

Характеристика нерегульованих факторів, що визначають

обсяги та структуру товарообороту торговельного підприємства

Характеристика нерегульованих факторів, що визначають

обсяги та структуру товарообороту торговельного підприємства

4. Базові теоретичні положення управління товарооборотом торговельного підприємства

4. Базові теоретичні положення управління товарооборотом торговельного підприємства

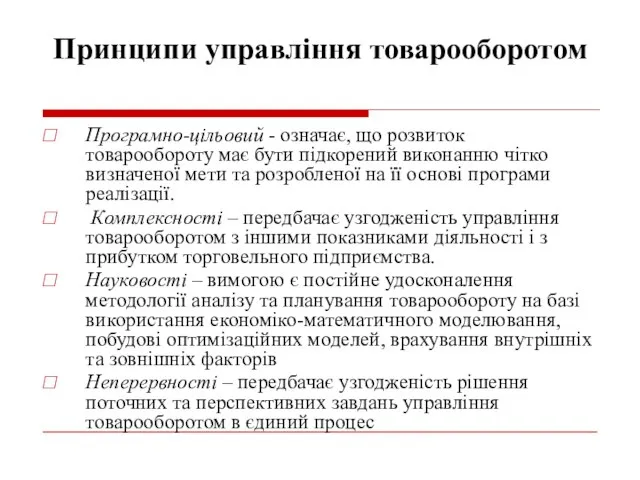

Принципи управління товарооборотом

Програмно-цільовий - означає, що розвиток товарообороту має бути підкорений

Принципи управління товарооборотом

Програмно-цільовий - означає, що розвиток товарообороту має бути підкорений

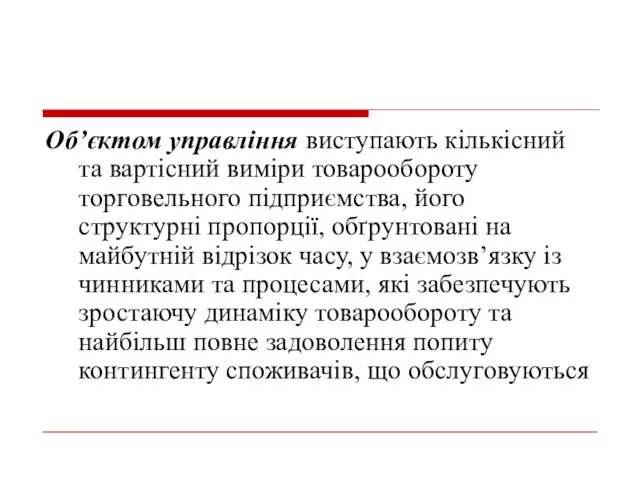

Об’єктом управління виступають кількісний та вартісний виміри товарообороту торговельного підприємства, його

Об’єктом управління виступають кількісний та вартісний виміри товарообороту торговельного підприємства, його

5. Етапи управління товарооборотом торговельного підприємства

5. Етапи управління товарооборотом торговельного підприємства

6. Методичні підходи до аналізу товарообороту торговельного підприємства

6. Методичні підходи до аналізу товарообороту торговельного підприємства

Характеристика аналітичної роботи

Характеристика аналітичної роботи

Характеристика аналітичної роботи

Характеристика аналітичної роботи

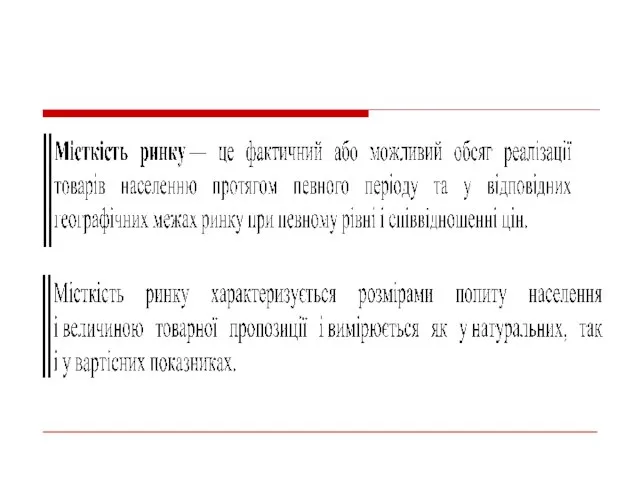

7. Методи прогнозування місткості ринку

7. Методи прогнозування місткості ринку

Методи прогнозування місткості ринку

Методи прогнозування місткості ринку

8. Розробка плану товарообороту торговельного підприємства та обґрунтування його структури

8. Розробка плану товарообороту торговельного підприємства та обґрунтування його структури

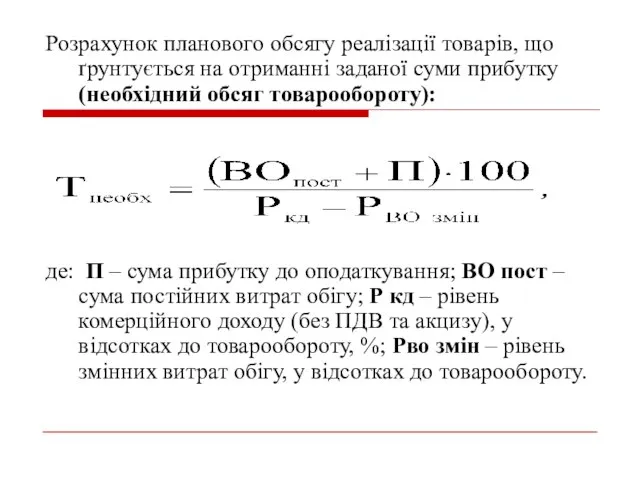

Розрахунок планового обсягу реалізації товарів, що ґрунтується на отриманні заданої суми

Розрахунок планового обсягу реалізації товарів, що ґрунтується на отриманні заданої суми

Паутинообразная модель установления экономического равновесия. Лекция 1

Паутинообразная модель установления экономического равновесия. Лекция 1 Сущность предпринимательства и его виды

Сущность предпринимательства и его виды Меркантилизм в экономике

Меркантилизм в экономике Модель экономического человека в маржинализме (Австрийская школа)

Модель экономического человека в маржинализме (Австрийская школа) Ограниченность ресурсов

Ограниченность ресурсов Бизнес. Налоги (ставки и механизмы сбора)

Бизнес. Налоги (ставки и механизмы сбора) Создание условий для развития инвестиционной деятельности на территории Хабаровского края

Создание условий для развития инвестиционной деятельности на территории Хабаровского края Статистика предприятия

Статистика предприятия Введение в экономику и анализ данных. Введение в микроэкономику

Введение в экономику и анализ данных. Введение в микроэкономику Спрос. Предложение. Цена

Спрос. Предложение. Цена Соединенное королевство Великобритании и Северной Ирландии

Соединенное королевство Великобритании и Северной Ирландии Сущность и функции денег

Сущность и функции денег Северо-Кавказский федеральный округ

Северо-Кавказский федеральный округ Экономический рост и развитие

Экономический рост и развитие Потребительское поведение

Потребительское поведение Ресурсное обеспечение предприятия. Оборотные средства. (Лекция 3)

Ресурсное обеспечение предприятия. Оборотные средства. (Лекция 3) Влияние рекламы на современное поколение

Влияние рекламы на современное поколение Республика Таджикистан «Бедность и окружающая среда»

Республика Таджикистан «Бедность и окружающая среда» Решение задач по теме: бюджетная система государства

Решение задач по теме: бюджетная система государства Инфляция. Причины инфляции

Инфляция. Причины инфляции Предмет и метод экономической теории

Предмет и метод экономической теории Проблемы формирования человеческого капитала на уровне домашних хозяйств

Проблемы формирования человеческого капитала на уровне домашних хозяйств Презентация международные валютные расчеты. Факторы, влияющие на эффективность международных валютных расчетов

Презентация международные валютные расчеты. Факторы, влияющие на эффективность международных валютных расчетов  Теория общего экономического равновесия

Теория общего экономического равновесия Потребление, сбережение, инвестиции

Потребление, сбережение, инвестиции Розробка заходів щодо підвищення ефективності діяльності підприємства

Розробка заходів щодо підвищення ефективності діяльності підприємства Экономика стран «переселенческого капитализма» (Австралия, Израиль, Новая Зеландия, ЮАР)

Экономика стран «переселенческого капитализма» (Австралия, Израиль, Новая Зеландия, ЮАР) Вертикальные ограничивающие контракты. Тема 9

Вертикальные ограничивающие контракты. Тема 9