- Учет издержек производства и их анализ в промышленности. ОАО «Красненский льнозавод»

Содержание

- 2. Актуальность выбранной темы дипломной работы обусловлена: во-первых, учёт издержек производства и калькулирование себестоимости продукции, работ или

- 3. - обобщить теоретическо-методологические основы издержек производства в современных условиях; - рассмотреть сущность категории издержек производства, проанализировать

- 4. Нормативно-правовая база по учету и анализу издержек производства Указ Президента Республики Беларусь от 26 января 2016

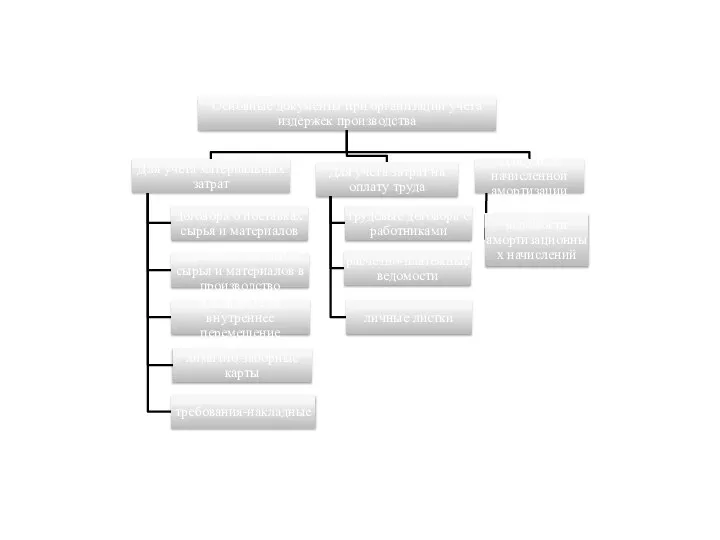

- 6. Учетные регистры, распределяющие затраты по видам деятельности, продуктам производства: таблица распределения оплаты труда и отчислений на

- 7. Накопительные учетные регистры, аккумулирующие затраты по видам деятельности: ведомость учета затрат на производство льноволокна; ведомость учета

- 8. Общая схема учета издержек производства в ОАО «Красненский льнозавод» 1 этап все фактически произведенные затраты в

- 9. Рекомендуемая форма отчета о прибылях и убытках при использовании интеллектуальных активов

- 10. Задачи при проведении анализа издержек производства ОАО «Красненский льнозавод»

- 11. Этапы проведения анализа издержек производства

- 12. Динамика материальных затрат ОАО «Красненский льнозавод»

- 13. Динамика материальных затрат ОАО «Красненский льнозавод»

- 14. Динамика затрат предприятия по элементам за 2013-2015годы

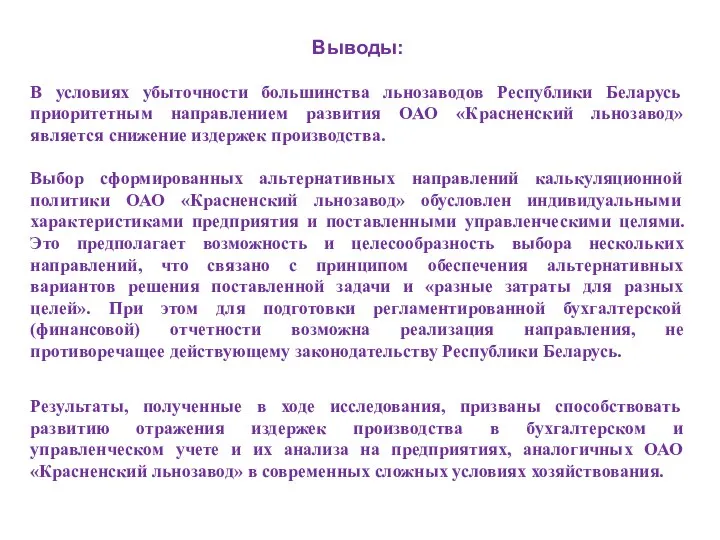

- 15. Выводы: В условиях убыточности большинства льнозаводов Республики Беларусь приоритетным направлением развития ОАО «Красненский льнозавод» является снижение

- 17. Скачать презентацию

Актуальность выбранной темы дипломной работы обусловлена:

во-первых, учёт издержек производства и калькулирование

во-первых, учёт издержек производства и калькулирование

- обобщить теоретическо-методологические основы издержек производства в современных условиях;

- рассмотреть сущность

- обобщить теоретическо-методологические основы издержек производства в современных условиях; - рассмотреть сущность

Нормативно-правовая база

по учету и анализу издержек производства

Указ Президента Республики Беларусь от

Нормативно-правовая база

по учету и анализу издержек производства

Указ Президента Республики Беларусь от

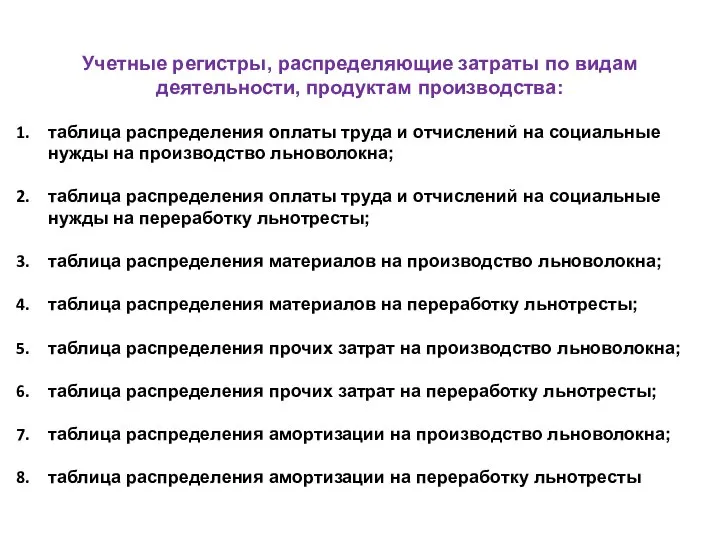

Учетные регистры, распределяющие затраты по видам деятельности, продуктам производства:

таблица распределения оплаты

таблица распределения оплаты

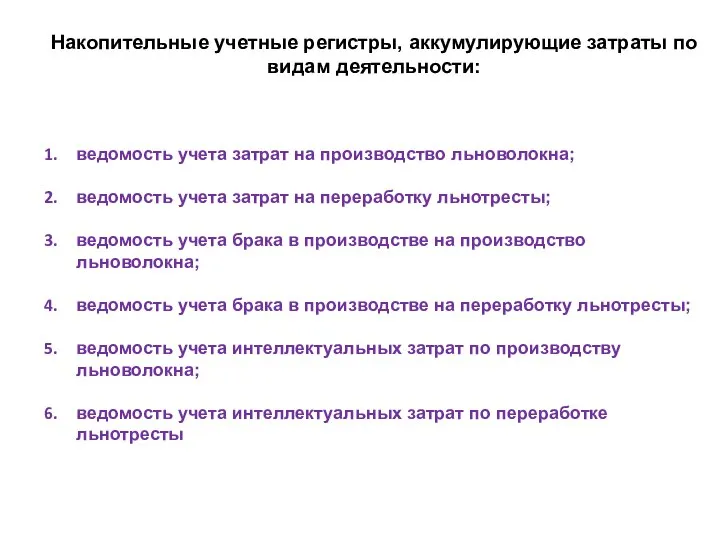

Накопительные учетные регистры, аккумулирующие затраты по видам деятельности:

ведомость учета затрат на

Накопительные учетные регистры, аккумулирующие затраты по видам деятельности:

ведомость учета затрат на

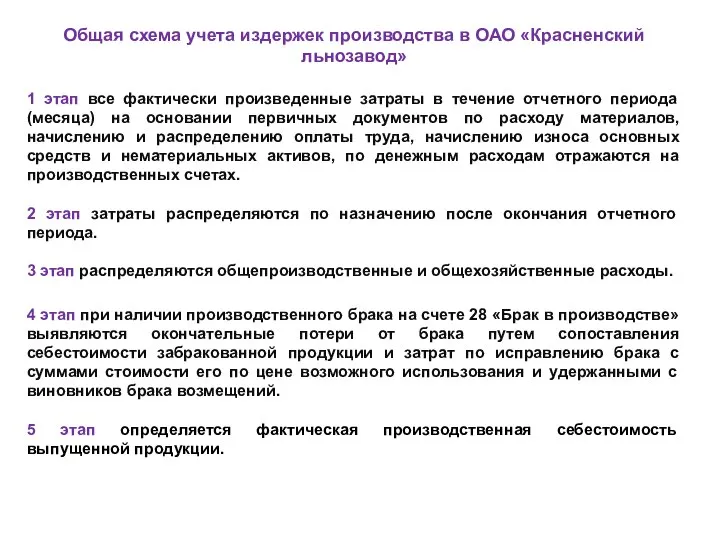

Общая схема учета издержек производства в ОАО «Красненский льнозавод»

1 этап

Общая схема учета издержек производства в ОАО «Красненский льнозавод»

1 этап

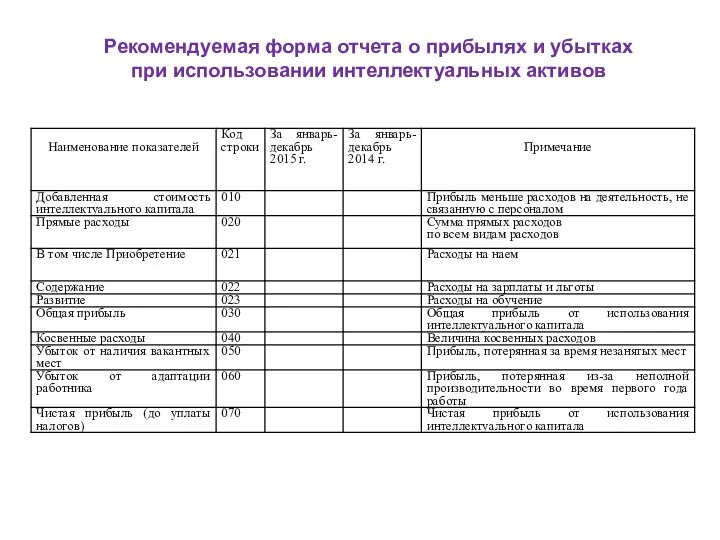

Рекомендуемая форма отчета о прибылях и убытках

при использовании интеллектуальных активов

при использовании интеллектуальных активов

Задачи при проведении анализа издержек производства

ОАО «Красненский льнозавод»

Задачи при проведении анализа издержек производства

ОАО «Красненский льнозавод»

Этапы проведения анализа издержек производства

Этапы проведения анализа издержек производства

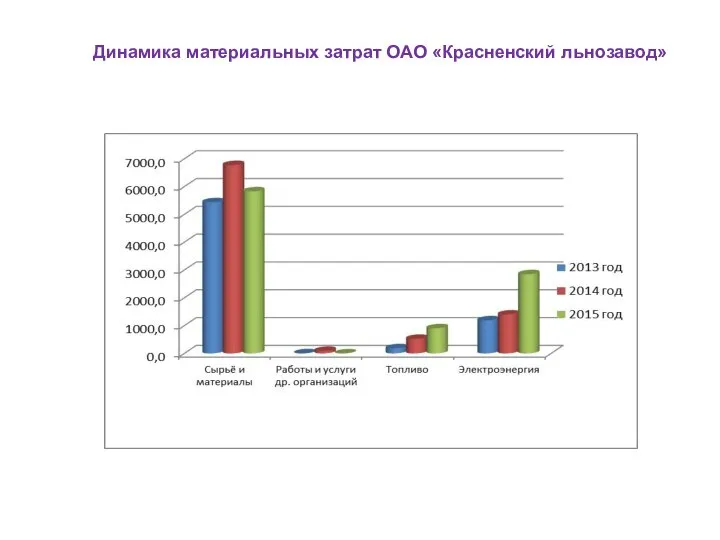

Динамика материальных затрат ОАО «Красненский льнозавод»

Динамика материальных затрат ОАО «Красненский льнозавод»

Динамика материальных затрат ОАО «Красненский льнозавод»

Динамика материальных затрат ОАО «Красненский льнозавод»

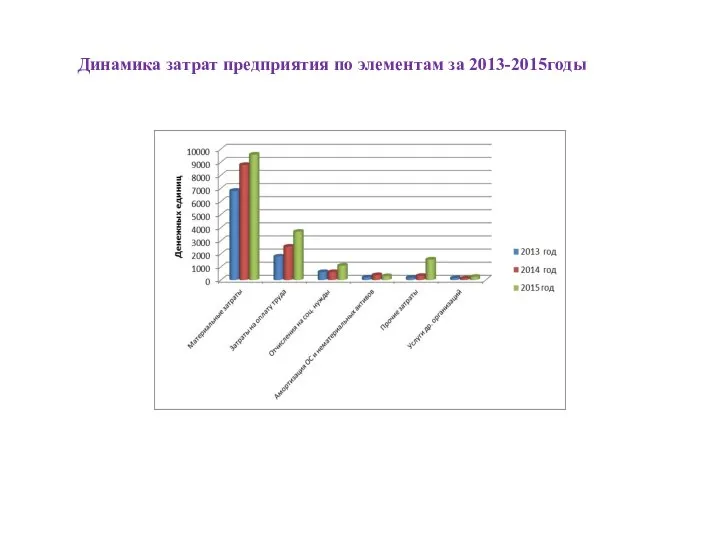

Динамика затрат предприятия по элементам за 2013-2015годы

Динамика затрат предприятия по элементам за 2013-2015годы

Выводы:

В условиях убыточности большинства льнозаводов Республики Беларусь приоритетным направлением развития ОАО

Выводы:

В условиях убыточности большинства льнозаводов Республики Беларусь приоритетным направлением развития ОАО

Расчет экономической составляющей

Расчет экономической составляющей Бухгалтерские (внешние или явные) издержки

Бухгалтерские (внешние или явные) издержки Главные вопросы экономики. Что такое экономика

Главные вопросы экономики. Что такое экономика Комплексная программа реформирования и модернизации ЖКХ на период 2010-2020 годов

Комплексная программа реформирования и модернизации ЖКХ на период 2010-2020 годов Результаты социально-экономического развития муниципального образования «Город Пермь» за 2017 год

Результаты социально-экономического развития муниципального образования «Город Пермь» за 2017 год Изменения промышленного маркетинга в постиндустриальной экономике

Изменения промышленного маркетинга в постиндустриальной экономике Комплексное энергоснабжение клиентов

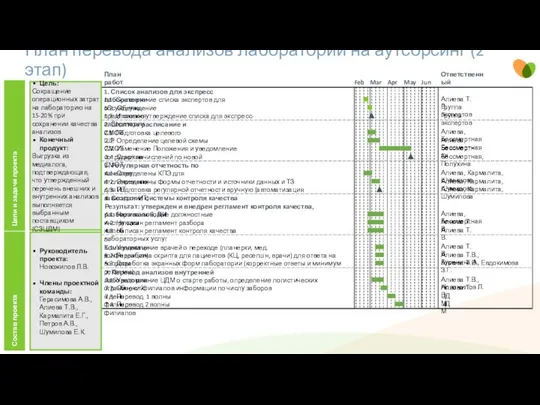

Комплексное энергоснабжение клиентов План перевода анализов лаборатории на аутсорсинг (2 этап)

План перевода анализов лаборатории на аутсорсинг (2 этап) Постоянные издержки фирмы

Постоянные издержки фирмы Халықаралық экономикалық интеграция

Халықаралық экономикалық интеграция Урок-практикум "Человек в системе экономических отношений"

Урок-практикум "Человек в системе экономических отношений" Стратегическое планирование на муниципальном уровне, как механизм долгосрочного развития территорий

Стратегическое планирование на муниципальном уровне, как механизм долгосрочного развития территорий Деньги и их функции. (7 класс)

Деньги и их функции. (7 класс) Engineering economics

Engineering economics Инновация по внедрению пластиковых карт

Инновация по внедрению пластиковых карт Социально-экономическое развитие Китая

Социально-экономическое развитие Китая Особенности социальноэкономического развития мировой экономики в 1950-1990-е гг

Особенности социальноэкономического развития мировой экономики в 1950-1990-е гг Совокупный, средний и предельный продукт

Совокупный, средний и предельный продукт Організація наукових досліджень у Німеччині

Організація наукових досліджень у Німеччині Нетарифные барьеры

Нетарифные барьеры Государственное регулирование хозяйства. Лекции 10

Государственное регулирование хозяйства. Лекции 10 Рыночная экономика. Рыночные отношения в экономике

Рыночная экономика. Рыночные отношения в экономике Интегральный метод факторного анализа: сущность, преимущества и недостатки

Интегральный метод факторного анализа: сущность, преимущества и недостатки Презентация Налоги как фактор финансовой и экономической безопасности государства Выполнил Кавкаев Станислав Т114

Презентация Налоги как фактор финансовой и экономической безопасности государства Выполнил Кавкаев Станислав Т114 Методы оценки и выборов управленческих решений (часть 3)

Методы оценки и выборов управленческих решений (часть 3) Опыт Березовского муниципального района по реализации проекта «Сохраним семью – сбережем Россию»

Опыт Березовского муниципального района по реализации проекта «Сохраним семью – сбережем Россию» ГКУ «Асбестовский центр занятости»

ГКУ «Асбестовский центр занятости» Основы финансов в рыночной экономике. Финансовая система. Сущность, подсистемы, сферы и звенья

Основы финансов в рыночной экономике. Финансовая система. Сущность, подсистемы, сферы и звенья