- Учёт вспомогательных производств в сельском хозяйстве

Содержание

- 2. Характеристика объекта учёта и задачи учёта Вспомогательные производства создают с целью содействия выполнению программы основными производствами.

- 3. К вспомогательным производствам в с/х предприятиях относят: * РММ; * работы по ремонту зданий и сооружений;

- 4. К основным задачам данного участка относятся: 1. Своевременное и точное отражение затрат по вспомогательным производствам, причём

- 5. Первичный и сводный учёт затрат По учёту вспомогательных производств применяются документы: 1. документы по учёту труда

- 6. Накопительные ведомости журнал учёта работ и затрат, ведомость дефектов на ремонт машин, накопительная ведомость работы грузового

- 7. Синтетический и аналитический учёт затрат вспомогательных производств Для учёта вспомогательных производств планом счетов выделен счёт 23

- 8. К счёту 23 предусмотрены субсчета: 23.1 Ремонтные мастерские Осуществляется учёт по ремонту тракторов, автомашин, с/х машин,

- 9. Ведомость дефектов – это контрольный документ за затратами по ремонту конкретного объекта. Она оформляется по выполнению

- 10. Аналитический учёт по РММ организован на двух аналитических счетах: 1) основные затраты РММ; Сюда входят: затраты

- 11. Цеховые расходы распределяются ежемесячно или ежеквартально. Могут распределяться по нормативу (устанавливается норматив, определяется база для распределения

- 12. 23.2 Ремонт зданий и сооружений Учёт фактических затрат осуществляется по проведению ремонтов зданий и сооружений, причём

- 13. 23.3 МТП (машинно-тракторный парк) Особенность учёта МТП вызвана особенностями МТП как производства. МТП является и основным

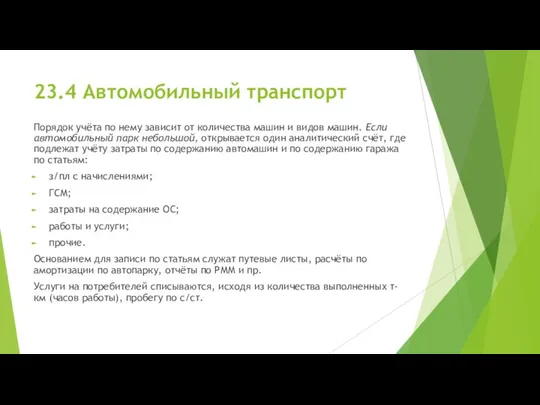

- 14. 23.4 Автомобильный транспорт Порядок учёта по нему зависит от количества машин и видов машин. Если автомобильный

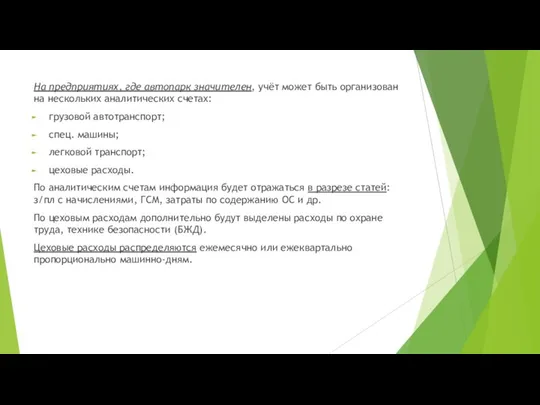

- 15. На предприятиях, где автопарк значителен, учёт может быть организован на нескольких аналитических счетах: грузовой автотранспорт; спец.

- 16. 23.5 Энергетические производства (хозяйства) Отражается электроснабжение, теплоснабжение, газоснабжение и пр. По ним наряду с затратами собственного

- 17. 23.6 Водоснабжение Отражаются расходы по содержанию скважин, колодцев, затраты, принятые со стороны на основании предъявленных счетов.

- 18. 23.7 Гужевой транспорт Учитываются затраты по содержанию взрослого рабочего скота. Учёт ведётся по видам в разрезе

- 19. 23.8 Прочие вспомогательные производства Водный транспорт, Ж/Д транспорт, очистные сооружения, холодильные установки и пр. Счета будут

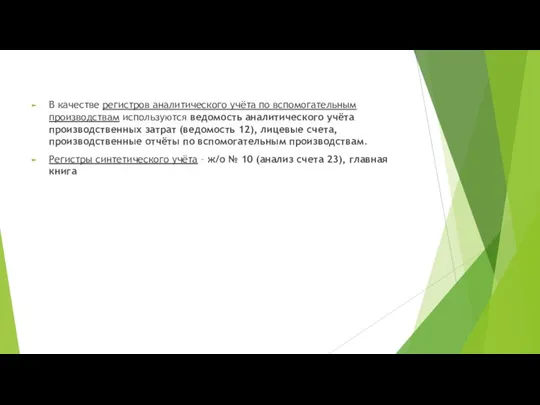

- 20. В качестве регистров аналитического учёта по вспомогательным производствам используются ведомость аналитического учёта производственных затрат (ведомость 12),

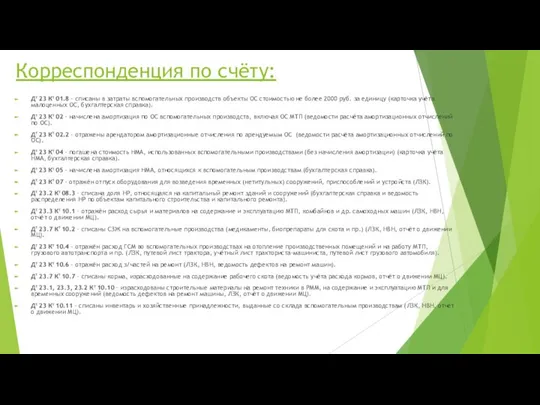

- 21. Корреспонденция по счёту: Дт 23 Кт 01.8 – списаны в затраты вспомогательных производств объекты ОС стоимостью

- 22. Дт 23.7 Кт 20.1 – списаны затраты по выращиванию пастбищных кормов, скормленных на корню рабочему скоту

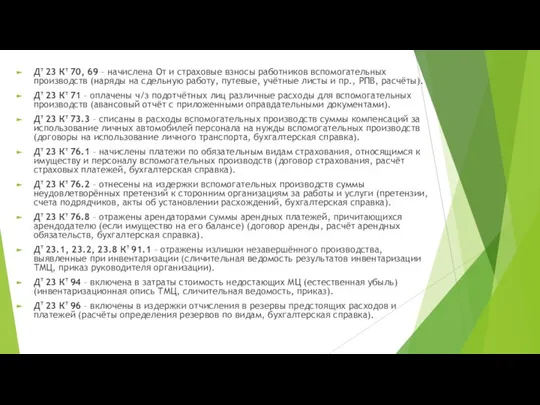

- 23. Дт 23 Кт 70, 69 – начислена От и страховые взносы работников вспомогательных производств (наряды на

- 25. Скачать презентацию

Характеристика объекта учёта и задачи учёта

Вспомогательные производства создают с целью содействия

Характеристика объекта учёта и задачи учёта

Вспомогательные производства создают с целью содействия

К вспомогательным производствам в с/х предприятиях относят:

* РММ;

* работы по ремонту

К вспомогательным производствам в с/х предприятиях относят:

* РММ;

* работы по ремонту

К основным задачам данного участка относятся:

1. Своевременное и точное отражение затрат

К основным задачам данного участка относятся:

1. Своевременное и точное отражение затрат

Первичный и сводный учёт затрат

По учёту вспомогательных производств применяются документы:

1. документы

Первичный и сводный учёт затрат

По учёту вспомогательных производств применяются документы:

1. документы

Накопительные ведомости

журнал учёта работ и затрат,

ведомость дефектов на ремонт машин,

Накопительные ведомости

журнал учёта работ и затрат,

ведомость дефектов на ремонт машин,

Синтетический и аналитический учёт затрат вспомогательных производств

Для учёта вспомогательных производств планом

Синтетический и аналитический учёт затрат вспомогательных производств

Для учёта вспомогательных производств планом

К счёту 23 предусмотрены субсчета:

23.1 Ремонтные мастерские

Осуществляется учёт по ремонту тракторов,

К счёту 23 предусмотрены субсчета:

23.1 Ремонтные мастерские

Осуществляется учёт по ремонту тракторов,

Ведомость дефектов – это контрольный документ за затратами по ремонту конкретного

Ведомость дефектов – это контрольный документ за затратами по ремонту конкретного

Аналитический учёт по РММ организован на двух аналитических счетах:

1) основные затраты

Аналитический учёт по РММ организован на двух аналитических счетах:

1) основные затраты

Цеховые расходы распределяются ежемесячно или ежеквартально.

Могут распределяться по нормативу (устанавливается

Цеховые расходы распределяются ежемесячно или ежеквартально.

Могут распределяться по нормативу (устанавливается

23.2 Ремонт зданий и сооружений

Учёт фактических затрат осуществляется по проведению ремонтов

23.2 Ремонт зданий и сооружений

Учёт фактических затрат осуществляется по проведению ремонтов

23.3 МТП (машинно-тракторный парк)

Особенность учёта МТП вызвана особенностями МТП как производства.

23.3 МТП (машинно-тракторный парк)

Особенность учёта МТП вызвана особенностями МТП как производства.

23.4 Автомобильный транспорт

Порядок учёта по нему зависит от количества машин и

23.4 Автомобильный транспорт

Порядок учёта по нему зависит от количества машин и

На предприятиях, где автопарк значителен, учёт может быть организован на нескольких

На предприятиях, где автопарк значителен, учёт может быть организован на нескольких

23.5 Энергетические производства (хозяйства)

Отражается электроснабжение, теплоснабжение, газоснабжение и пр. По ним

23.5 Энергетические производства (хозяйства)

Отражается электроснабжение, теплоснабжение, газоснабжение и пр. По ним

23.6 Водоснабжение

Отражаются расходы по содержанию скважин, колодцев, затраты, принятые со стороны

23.6 Водоснабжение

Отражаются расходы по содержанию скважин, колодцев, затраты, принятые со стороны

23.7 Гужевой транспорт

Учитываются затраты по содержанию взрослого рабочего скота. Учёт ведётся

23.7 Гужевой транспорт

Учитываются затраты по содержанию взрослого рабочего скота. Учёт ведётся

23.8 Прочие вспомогательные производства

Водный транспорт, Ж/Д транспорт, очистные сооружения, холодильные установки

23.8 Прочие вспомогательные производства

Водный транспорт, Ж/Д транспорт, очистные сооружения, холодильные установки

В качестве регистров аналитического учёта по вспомогательным производствам используются ведомость аналитического

В качестве регистров аналитического учёта по вспомогательным производствам используются ведомость аналитического

Корреспонденция по счёту:

Дт 23 Кт 01.8 – списаны в затраты вспомогательных

Корреспонденция по счёту:

Дт 23 Кт 01.8 – списаны в затраты вспомогательных

Дт 23.7 Кт 20.1 – списаны затраты по выращиванию пастбищных кормов,

Дт 23.7 Кт 20.1 – списаны затраты по выращиванию пастбищных кормов,

Дт 23 Кт 70, 69 – начислена От и страховые взносы

Дт 23 Кт 70, 69 – начислена От и страховые взносы

Диагностика социально-экономического положения города Москвы

Диагностика социально-экономического положения города Москвы Экономика и ее роль в жизни общества

Экономика и ее роль в жизни общества Стратегии и модели инновационной деятельности

Стратегии и модели инновационной деятельности Демографический фактор регионализма

Демографический фактор регионализма Статистика уровня жизни населения

Статистика уровня жизни населения Strategy "Kazakhstan-2050"

Strategy "Kazakhstan-2050" Плановая контрольная работа № 2 по дисциплине «Экономика организации (предприятия)»

Плановая контрольная работа № 2 по дисциплине «Экономика организации (предприятия)» «Нұрлы жол» жаңа экономикалық саясат

«Нұрлы жол» жаңа экономикалық саясат Стратегические ориентиры долгосрочного социально-экономического развития

Стратегические ориентиры долгосрочного социально-экономического развития Престеу процесі кезіндегі ет-сүйекті шыжықтың тығыздығы мен көлемдік өзгерістерін зерттеу нәтижелері

Престеу процесі кезіндегі ет-сүйекті шыжықтың тығыздығы мен көлемдік өзгерістерін зерттеу нәтижелері Риски регионального неравенства в России

Риски регионального неравенства в России Агрегований баланс підприємства ДП «Лісгосп» за 2014-2016 роки

Агрегований баланс підприємства ДП «Лісгосп» за 2014-2016 роки Учет и нормирование энергопотребления

Учет и нормирование энергопотребления Инфляция и денежные реформы

Инфляция и денежные реформы Неоконсервативная революция 1980-х годов в западных странах

Неоконсервативная революция 1980-х годов в западных странах Выбор складов («свой склад» или «наёмный»)

Выбор складов («свой склад» или «наёмный») Потребности и ресурсы. Проблема выбора в экономике (2)

Потребности и ресурсы. Проблема выбора в экономике (2) Економічні проблеми в Україні

Економічні проблеми в Україні Конъюнктура рынка товаров и услуг как фактор эффективного функционирования предприятия

Конъюнктура рынка товаров и услуг как фактор эффективного функционирования предприятия Обмен, торговля, реклама

Обмен, торговля, реклама Международная система равноправного партнерства

Международная система равноправного партнерства Предприятие, как основное звено экономики. (Тема 1)

Предприятие, как основное звено экономики. (Тема 1) Экономика железнодорожного транспорта (выставка новых изданий)

Экономика железнодорожного транспорта (выставка новых изданий) Global economy (economics)(ge) and World Economic Relations (WER)

Global economy (economics)(ge) and World Economic Relations (WER) Альтернативные технологические теории международной торговли

Альтернативные технологические теории международной торговли Понятие предприятия

Понятие предприятия Понятие динамической оптимизации развития фирм

Понятие динамической оптимизации развития фирм Методические основы экономического анализа

Методические основы экономического анализа