- Витрати виробництва

Содержание

- 2. Витрати суспільства — це сукупність витрат (матеріальних та живої праці), що відображають вартість виробництва кінцевої продукції

- 3. Витрати підприємств — це сукупність усіх спожитих ресурсів на виробництво того чи іншого продукту. Вони характеризують

- 4. На думку вчених-економістів, витрати виробництва щодо окремого підприємства можна поділити на Економічні (вмінені) витрати - це

- 5. Бухгалтерські (явні) витрати - це усі витрати виробництва, які пов 'язані з придбанням необхідних для забезпечення

- 6. У підприємницькій діяльності виникають витрати, які підприємства не зможуть собі відшкодувати за жодних умов. Такий вид

- 7. У країнах з ринковою економікою розрізняють: Постійні витрати - це витрати на обслуговування і управління виробництвом,

- 10. Середні витрати — це витрати на виробництво одиниці продукції, які дорівнюють валовим витратам, поділеним на вироблену

- 11. Витрати за економічним змістом групуються за такими елементами: матеріальні витрати; витрати на оплату праці; відрахування на

- 13. Собівартість реалізованої продукції складається: з виробничої собівартості продукції, яка була реалізована протягом звітного періоду; нерозподілених постійних

- 14. До виробничої собівартості зараховують: прямі матеріальні (виробничі) витрати; прямі витрати на оплату праці; інші прямі витрати;

- 15. Витрати, пов'язані з операційною діяльністю підприємства, які не зараховують до виробничої собівартості, такі: адміністративні витрати, витрати

- 16. У господарській практиці розрізняють: 1) цехову собівартість — всі витрати на виробництво, за винятком загальнозаводських; 2)

- 17. Щодо одиниці продукції розрізняють: прямі витрати - пов'язані з процесом виробництва (затрати на сировину і матеріали,

- 18. За економічним змістом витрати діляться на: основні - пов'язані безпосередньо з виробництвом продукції; накладні (загальновиробничі) -

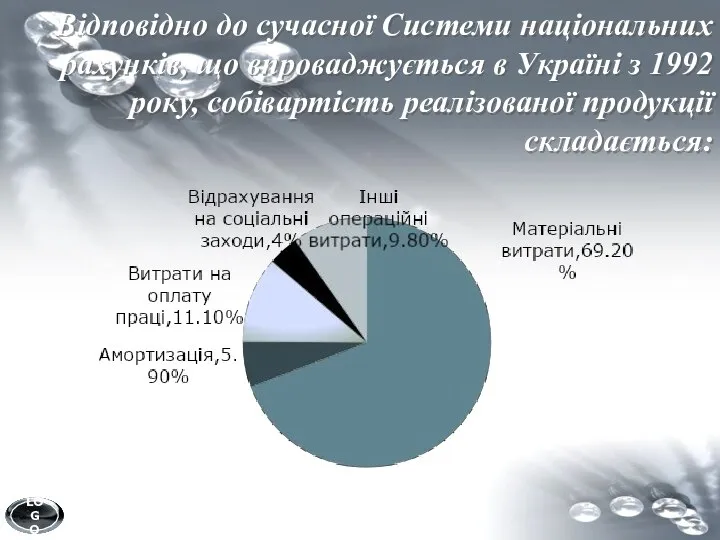

- 19. Відповідно до сучасної Системи національних рахунків, що впроваджується в Україні з 1992 року, собівартість реалізованої продукції

- 20. Практика господарювання в країнах з розвиненою ринковою економікою нагромадила значний досвід зниження витрат виробництва. Його використання

- 22. Скачать презентацию

Витрати суспільства — це сукупність витрат (матеріальних та живої праці), що

Витрати суспільства — це сукупність витрат (матеріальних та живої праці), що

Витрати підприємств — це сукупність усіх спожитих ресурсів на виробництво того чи

Витрати підприємств — це сукупність усіх спожитих ресурсів на виробництво того чи

На думку вчених-економістів, витрати виробництва щодо окремого підприємства можна поділити на

Економічні

На думку вчених-економістів, витрати виробництва щодо окремого підприємства можна поділити на

Економічні

Бухгалтерські (явні) витрати - це усі витрати виробництва, які пов 'язані

Бухгалтерські (явні) витрати - це усі витрати виробництва, які пов 'язані

У підприємницькій діяльності виникають витрати, які підприємства не зможуть собі відшкодувати

У підприємницькій діяльності виникають витрати, які підприємства не зможуть собі відшкодувати

У країнах з ринковою економікою розрізняють:

Постійні витрати - це витрати на

У країнах з ринковою економікою розрізняють:

Постійні витрати - це витрати на

Середні витрати — це витрати на виробництво одиниці продукції, які дорівнюють

Середні витрати — це витрати на виробництво одиниці продукції, які дорівнюють

Витрати за економічним змістом групуються за такими елементами:

матеріальні витрати;

витрати на оплату

Витрати за економічним змістом групуються за такими елементами:

матеріальні витрати;

витрати на оплату

Собівартість реалізованої продукції складається:

з виробничої собівартості продукції, яка була реалізована протягом

Собівартість реалізованої продукції складається:

з виробничої собівартості продукції, яка була реалізована протягом

До виробничої собівартості зараховують:

прямі матеріальні (виробничі) витрати;

прямі витрати на оплату

До виробничої собівартості зараховують:

прямі матеріальні (виробничі) витрати;

прямі витрати на оплату

Витрати, пов'язані з операційною діяльністю підприємства, які не зараховують до виробничої

Витрати, пов'язані з операційною діяльністю підприємства, які не зараховують до виробничої

У господарській практиці розрізняють:

1) цехову собівартість — всі витрати на виробництво,

У господарській практиці розрізняють:

1) цехову собівартість — всі витрати на виробництво,

Щодо одиниці продукції розрізняють:

прямі витрати - пов'язані з процесом виробництва (затрати

Щодо одиниці продукції розрізняють:

прямі витрати - пов'язані з процесом виробництва (затрати

За економічним змістом витрати діляться на:

основні - пов'язані безпосередньо з виробництвом

За економічним змістом витрати діляться на:

основні - пов'язані безпосередньо з виробництвом

Відповідно до сучасної Системи національних рахунків, що впроваджується в Україні з

Відповідно до сучасної Системи національних рахунків, що впроваджується в Україні з

Практика господарювання в країнах з розвиненою ринковою економікою нагромадила значний досвід

Практика господарювання в країнах з розвиненою ринковою економікою нагромадила значний досвід

Экономическая безопасность России в условиях глобализации народного хозяйства

Экономическая безопасность России в условиях глобализации народного хозяйства Основы экономической науки

Основы экономической науки Тара: сущность, классификация, бухгалтерский учет

Тара: сущность, классификация, бухгалтерский учет Инвестиционный паспорт Кологривского муниципального района Костромской области 2

Инвестиционный паспорт Кологривского муниципального района Костромской области 2 Международная организация труда

Международная организация труда Статистика пәні, әдістері мен міндеттері

Статистика пәні, әдістері мен міндеттері Interdependence and the gains from trade

Interdependence and the gains from trade Качество продукции в условиях рыночной экономики

Качество продукции в условиях рыночной экономики Телевизор и меры которые нужно применять для экономии электроэнергии при его использовании

Телевизор и меры которые нужно применять для экономии электроэнергии при его использовании Система национальных счетов. ВВП. ВНП

Система национальных счетов. ВВП. ВНП Қысқа мерзімді активтерді талдау және аудиттеу

Қысқа мерзімді активтерді талдау және аудиттеу Ряды динамики

Ряды динамики Современная система международных экономических отношений

Современная система международных экономических отношений Институты сетевых организаций

Институты сетевых организаций Проект: «Сердце Кызыла»

Проект: «Сердце Кызыла» Факторы производства и факторные доходы

Факторы производства и факторные доходы Валютная система России и международные кредитные отношения

Валютная система России и международные кредитные отношения Эластичность спроса и предложения

Эластичность спроса и предложения Рынок труда в Республике Беларусь

Рынок труда в Республике Беларусь Московская агломерация

Московская агломерация Налогообложение участников ВЭД

Налогообложение участников ВЭД Основные фонды коммерческого предприятия

Основные фонды коммерческого предприятия Определение эффективности инвестиций проекта

Определение эффективности инвестиций проекта GIA_Nikulchinkov_Vopros_17_Mir_khoz-vo

GIA_Nikulchinkov_Vopros_17_Mir_khoz-vo Тема: Процесс управления в системе таможенных органов Выполнили: В. Орехова, К. Подмарькова

Тема: Процесс управления в системе таможенных органов Выполнили: В. Орехова, К. Подмарькова Комплексный анализ внешнеторговой политики

Комплексный анализ внешнеторговой политики Региональная инвестиционная политика

Региональная инвестиционная политика Рыночная экономика как объект воздействия права

Рыночная экономика как объект воздействия права