- Внебюджетные фонды Республики Узбекистан

Содержание

- 2. Развитие внебюджетных фондов РУз Внебюджетные фонды государства - это совокупность экономических денежных отношений по формированию, перераспределению

- 3. Развитие внебюджетных фондов РУз Внебюджетные фонды создаются двумя путями. Один путь - это выделение из бюджета

- 4. Виды внебюджетных фондов РУз Внебюджетные фонды управляются непосредственно центральными, а в отдельных случаях местными властями. Наиболее

- 5. Классификация По способу создания: выделение из бюджета определенных расходов, имеющих важное значение формирование внебюджетного фонда с

- 6. Классификация По срокам действия: Постоянные Временные По принадлежности Государственные Межгосударственные Международные фонды (например, МВФ) Целям Социальные

- 7. Источники формирования внебюджетных фондов Источниками формирования внебюджетных фондов являются: взносы юридических и физических лиц бюджетные ассигнования

- 8. Пенсионный фонд Внебюджетный Пенсионный фонд Республики Узбекистан образован 27.12.1996 г. в целях совершенствования структуры управления в

- 9. Задачи пенсионного фонда реализация гарантированных государством прав граждан на социальное обеспечение и социальное страхование аккумуляция на

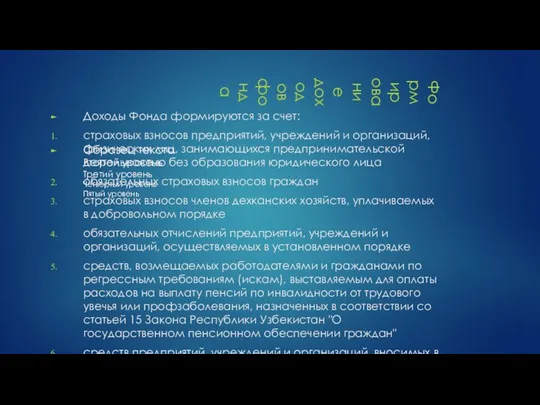

- 10. Формирование доходов фонда Доходы Фонда формируются за счет: страховых взносов предприятий, учреждений и организаций, физических лиц,

- 12. Скачать презентацию

Развитие внебюджетных фондов РУз

Внебюджетные фонды государства - это совокупность экономических денежных

Развитие внебюджетных фондов РУз

Внебюджетные фонды государства - это совокупность экономических денежных

Развитие внебюджетных фондов РУз

Внебюджетные фонды создаются двумя путями. Один путь -

Развитие внебюджетных фондов РУз

Внебюджетные фонды создаются двумя путями. Один путь -

Виды внебюджетных фондов РУз

Внебюджетные фонды управляются непосредственно центральными, а в отдельных

Виды внебюджетных фондов РУз

Внебюджетные фонды управляются непосредственно центральными, а в отдельных

Классификация

По способу создания:

выделение из бюджета определенных расходов, имеющих важное значение

формирование внебюджетного

Классификация

По способу создания:

выделение из бюджета определенных расходов, имеющих важное значение

формирование внебюджетного

Классификация

По срокам действия:

Постоянные

Временные

По принадлежности

Государственные

Межгосударственные

Международные фонды (например, МВФ)

Целям

Социальные

Экономические

Кредитные

И другие...

Классификация

По срокам действия:

Постоянные

Временные

По принадлежности

Государственные

Межгосударственные

Международные фонды (например, МВФ)

Целям

Социальные

Экономические

Кредитные

И другие...

Источники формирования внебюджетных фондов

Источниками формирования внебюджетных фондов являются:

взносы юридических и физических

Источники формирования внебюджетных фондов

Источниками формирования внебюджетных фондов являются:

взносы юридических и физических

Пенсионный фонд

Внебюджетный Пенсионный фонд Республики Узбекистан образован 27.12.1996 г. в целях

Пенсионный фонд

Внебюджетный Пенсионный фонд Республики Узбекистан образован 27.12.1996 г. в целях

Задачи пенсионного фонда

реализация гарантированных государством прав граждан на социальное обеспечение и

Задачи пенсионного фонда

реализация гарантированных государством прав граждан на социальное обеспечение и

Формирование доходов фонда

Доходы Фонда формируются за счет:

страховых взносов предприятий, учреждений и

Формирование доходов фонда

Доходы Фонда формируются за счет:

страховых взносов предприятий, учреждений и

Тема 2. Регіональна різноманітність в Європейському Союзі

Тема 2. Регіональна різноманітність в Європейському Союзі Последствия безработицы. Государственная политика поддержки занятости. Понятие экономического роста

Последствия безработицы. Государственная политика поддержки занятости. Понятие экономического роста Особая экономическая зона промышленно-производственного типа «Липецк»

Особая экономическая зона промышленно-производственного типа «Липецк» Общенаучные и специальные методологические подходы и методы проведения экономических исследований

Общенаучные и специальные методологические подходы и методы проведения экономических исследований Специфические, или Экспресс-методы прикладных исследований: Методика Gross Margin. Частичный бюджет. Инвестиционный анализ

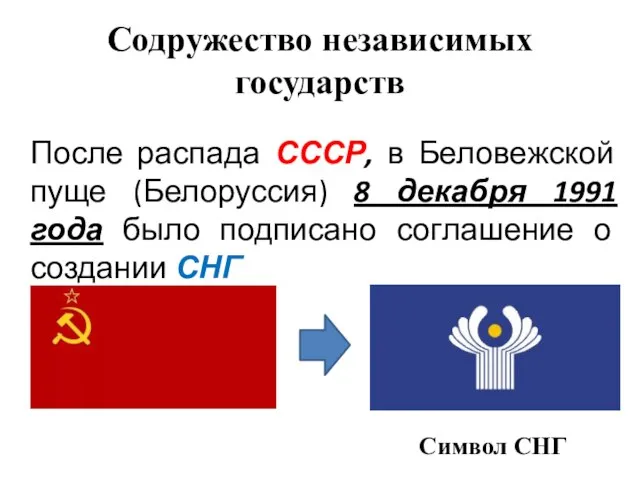

Специфические, или Экспресс-методы прикладных исследований: Методика Gross Margin. Частичный бюджет. Инвестиционный анализ Содружество независимых государств

Содружество независимых государств Ринок ресурсів в Україні. Попит фірми на ресурси

Ринок ресурсів в Україні. Попит фірми на ресурси Өндіріс процессі және оны ұйымдастыру

Өндіріс процессі және оны ұйымдастыру Возможности внутреннего рынка

Возможности внутреннего рынка Презентация Порядок осуществления таможенного контроля за соблюдением условий помещения товаров под таможенную процедуру экспо

Презентация Порядок осуществления таможенного контроля за соблюдением условий помещения товаров под таможенную процедуру экспо Ценообразование на факторы производства

Ценообразование на факторы производства Экономика предприятия (фирмы)

Экономика предприятия (фирмы) Белорусский вектор международной торговли товарами и услугами

Белорусский вектор международной торговли товарами и услугами Спрос и предложение

Спрос и предложение Планирование использования земельных ресурсов

Планирование использования земельных ресурсов Структура издержек предприятия

Структура издержек предприятия Характеристика основных теорий рынка труда

Характеристика основных теорий рынка труда Формування фінансових джерел санації підприємства

Формування фінансових джерел санації підприємства Система научной организации труда в СССР. НОТ и бережливое производство

Система научной организации труда в СССР. НОТ и бережливое производство Экономические идеи монетаризма

Экономические идеи монетаризма Қазақстандағы рухани жаңғыру қажеттіліктері мен жолдары

Қазақстандағы рухани жаңғыру қажеттіліктері мен жолдары Презентация по экономике косвенные налоги

Презентация по экономике косвенные налоги  Глобализация. Глобальные проблемы современности

Глобализация. Глобальные проблемы современности Деньги и кризисы, предыстория макроэкономики. (Лекция 4)

Деньги и кризисы, предыстория макроэкономики. (Лекция 4) Предпринимательская деятельность как экономическая и правовая категория

Предпринимательская деятельность как экономическая и правовая категория Нарықтық экономика тиімділігі және оның тұрақтылығын қамтамасыз етудегі сектор және меншік

Нарықтық экономика тиімділігі және оның тұрақтылығын қамтамасыз етудегі сектор және меншік Теории международной торговли

Теории международной торговли Социальные проблемы: макроэкономический анализ

Социальные проблемы: макроэкономический анализ