- Zarządzanie zasobami materialnymi w organizacji

Содержание

- 2. Zasoby Suma czynników produkcji służących realizacji celu organizacji.

- 3. Kategorie zasobów organizacji Zasoby rzeczowe – kapitał rzeczowy i finansowy: środki trwałe i obrotowe, Zasoby ludzkie

- 4. Klasyfikacja zasobów (inne podejście) Zasoby finansowe – wykorzystywane do realizacji strategii, Zasoby rzeczowe – technologie, budowle,

- 5. Przykłady zasobów wykorzystywanych przez organizacje

- 6. Przykłady zasobów wykorzystywanych przez organizacje

- 7. Przykłady zasobów wykorzystywanych przez organizacje

- 8. Przykłady zasobów wykorzystywanych przez organizacje

- 9. Kapitał organizacji Nagromadzone dobro, służące do rozwijania produkcji oraz zasoby pieniężne niezbędne do produkcji. Posiadanie kapitału

- 10. Materialny kapitał organizacji Kapitał trwały – zużywający się stopniowo i wykorzystywany w ciągu kilku lat (budynki,

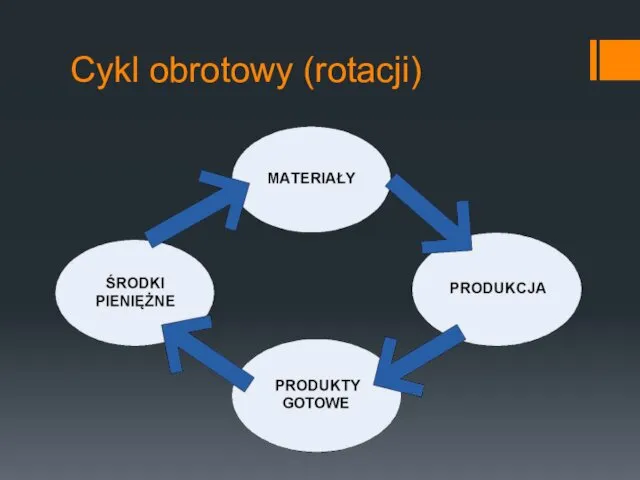

- 11. Cykl obrotowy (rotacji)

- 12. Kapitały - źródła finansowania Kapitały (fundusze) własne, Kapitały obce.

- 15. Kapitały obce Zalety: w miarę nieograniczona swoboda dysponowania kapitałem, ponieważ pożyczkodawcy nie nabywają praw do przedsiębiorstwa,

- 17. Leasing Przez umowę leasingu finansujący zobowiązuje się nabyć rzecz na warunkach określonych w umowie i oddać

- 18. Faktoring To forma finansowania kontraktów krótkoterminowych polegająca na nabywaniu wierzytelności handlowych przez wyspecjalizowane instytucje faktoringowe (faktorów).

- 19. Franchising System zbytu umożliwiający dystrybucję towarów, usług i technologii polegający na ścisłej współpracy dwóch niezależnych pod

- 20. Obligacje Obligacja jest papierem wartościowym o charakterze wierzycielskim (pożyczkowym), w którym emitent zobowiązuje się w określonym

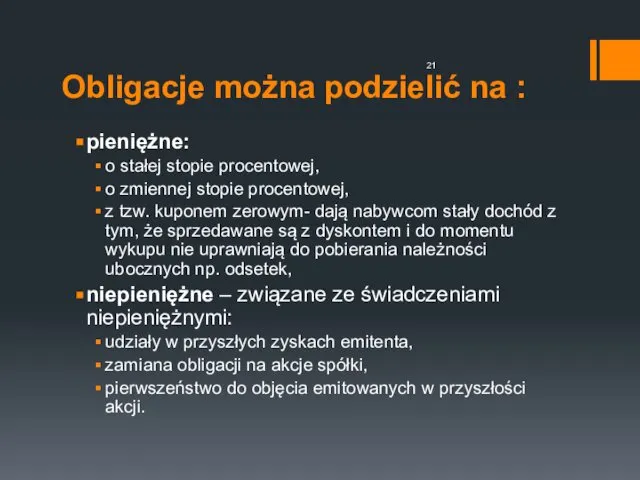

- 21. Obligacje można podzielić na : pieniężne: o stałej stopie procentowej, o zmiennej stopie procentowej, z tzw.

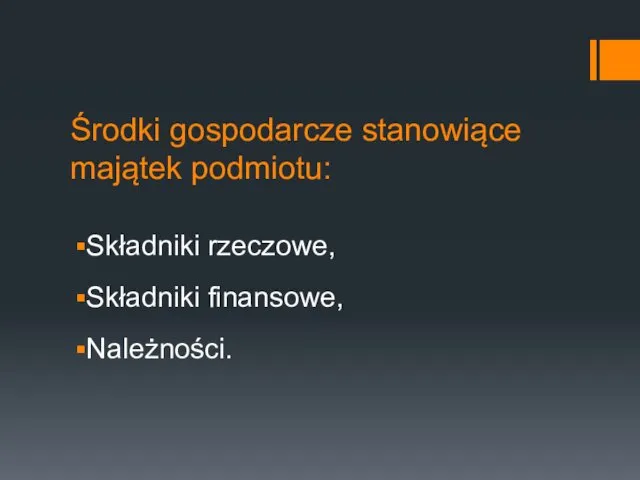

- 22. Środki gospodarcze stanowiące majątek podmiotu: Składniki rzeczowe, Składniki finansowe, Należności.

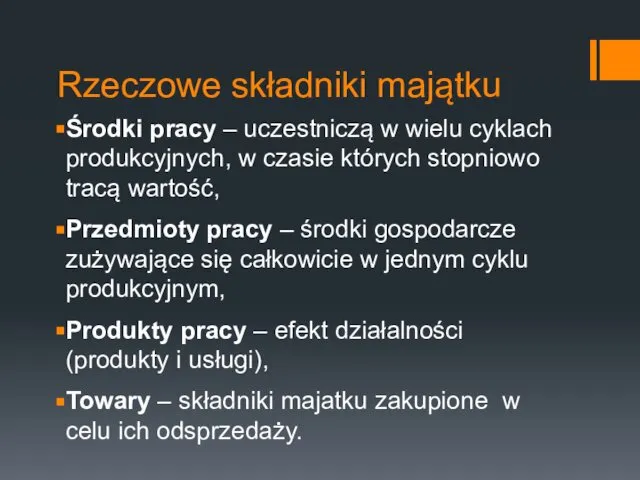

- 23. Rzeczowe składniki majątku Środki pracy – uczestniczą w wielu cyklach produkcyjnych, w czasie których stopniowo tracą

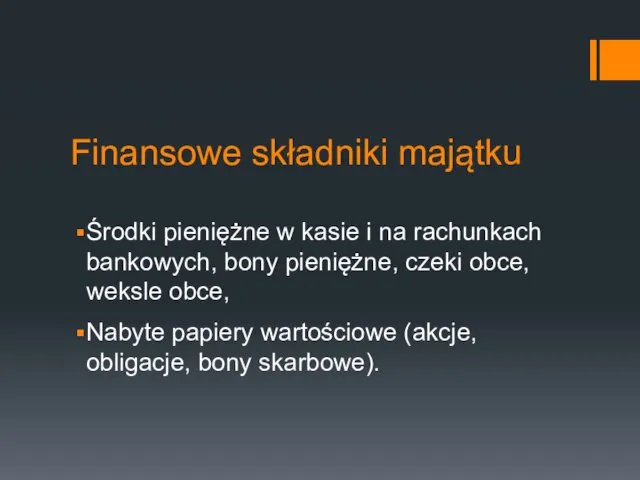

- 24. Finansowe składniki majątku Środki pieniężne w kasie i na rachunkach bankowych, bony pieniężne, czeki obce, weksle

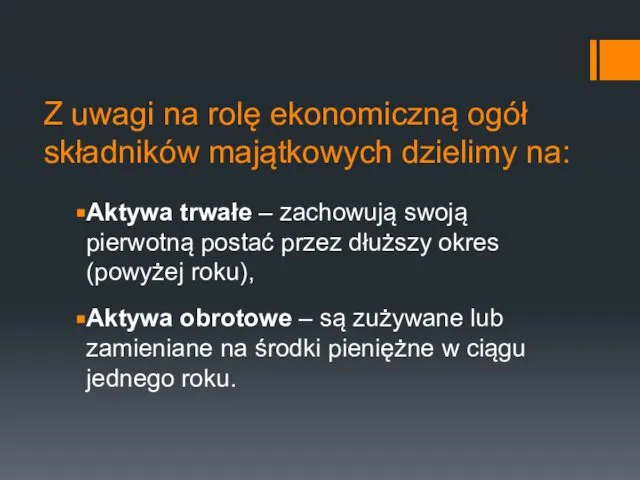

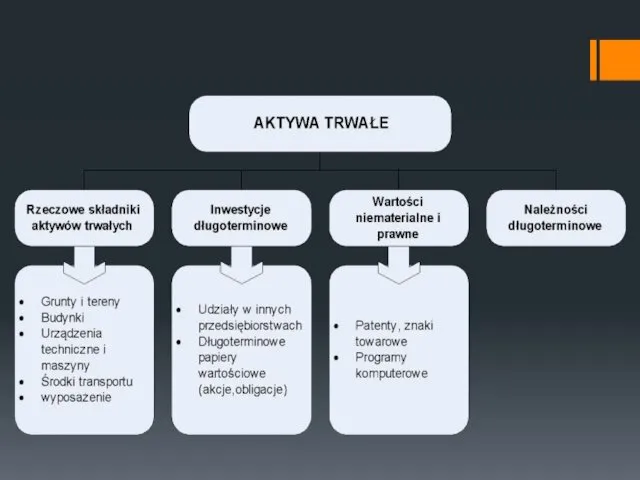

- 25. Z uwagi na rolę ekonomiczną ogół składników majątkowych dzielimy na: Aktywa trwałe – zachowują swoją pierwotną

- 28. Скачать презентацию

Zasoby

Suma czynników produkcji służących realizacji celu organizacji.

Zasoby

Suma czynników produkcji służących realizacji celu organizacji.

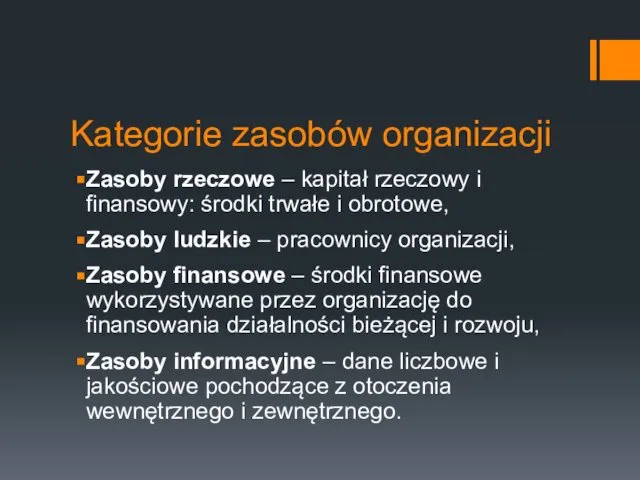

Kategorie zasobów organizacji

Zasoby rzeczowe – kapitał rzeczowy i finansowy: środki trwałe

Kategorie zasobów organizacji

Zasoby rzeczowe – kapitał rzeczowy i finansowy: środki trwałe

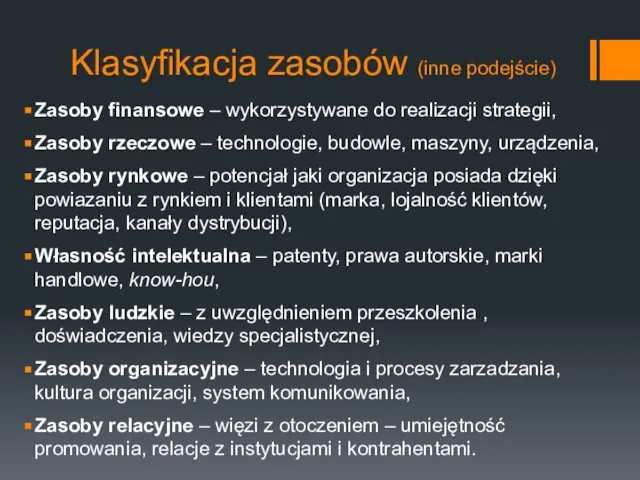

Klasyfikacja zasobów (inne podejście)

Zasoby finansowe – wykorzystywane do realizacji strategii,

Zasoby rzeczowe

Klasyfikacja zasobów (inne podejście)

Zasoby finansowe – wykorzystywane do realizacji strategii,

Zasoby rzeczowe

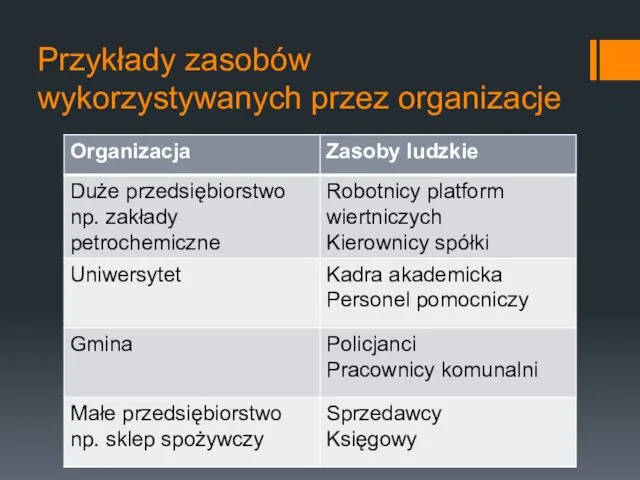

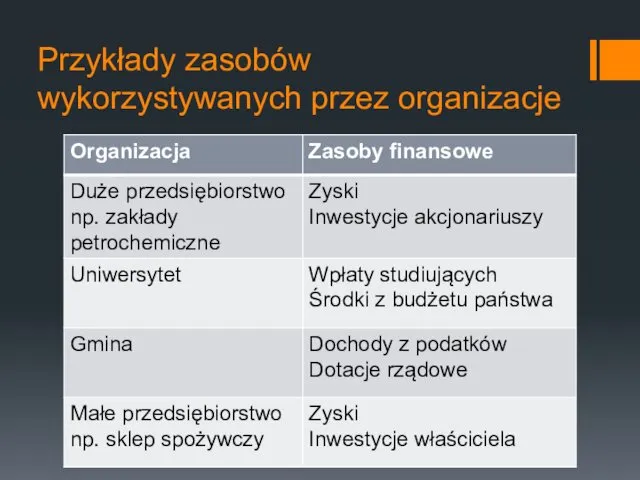

Przykłady zasobów wykorzystywanych przez organizacje

Przykłady zasobów wykorzystywanych przez organizacje

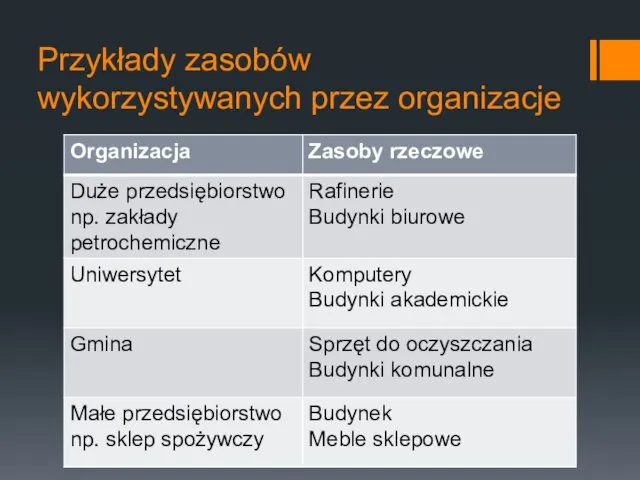

Przykłady zasobów wykorzystywanych przez organizacje

Przykłady zasobów wykorzystywanych przez organizacje

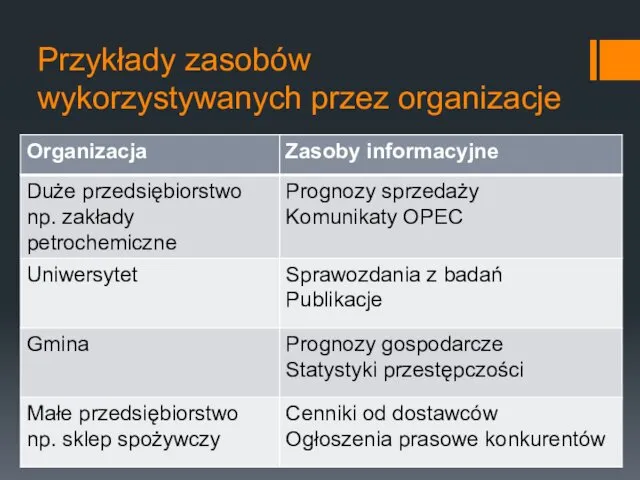

Przykłady zasobów wykorzystywanych przez organizacje

Przykłady zasobów wykorzystywanych przez organizacje

Przykłady zasobów wykorzystywanych przez organizacje

Przykłady zasobów wykorzystywanych przez organizacje

Kapitał organizacji

Nagromadzone dobro, służące do rozwijania produkcji oraz zasoby pieniężne niezbędne

Kapitał organizacji

Nagromadzone dobro, służące do rozwijania produkcji oraz zasoby pieniężne niezbędne

Materialny kapitał organizacji

Kapitał trwały – zużywający się stopniowo i wykorzystywany w

Materialny kapitał organizacji

Kapitał trwały – zużywający się stopniowo i wykorzystywany w

Cykl obrotowy (rotacji)

Cykl obrotowy (rotacji)

Kapitały - źródła finansowania

Kapitały (fundusze) własne,

Kapitały obce.

Kapitały - źródła finansowania

Kapitały (fundusze) własne,

Kapitały obce.

Kapitały obce

Zalety:

w miarę nieograniczona swoboda dysponowania kapitałem, ponieważ pożyczkodawcy nie nabywają

Kapitały obce

Zalety:

w miarę nieograniczona swoboda dysponowania kapitałem, ponieważ pożyczkodawcy nie nabywają

Leasing

Przez umowę leasingu finansujący zobowiązuje się nabyć rzecz na warunkach określonych

Leasing

Przez umowę leasingu finansujący zobowiązuje się nabyć rzecz na warunkach określonych

Faktoring

To forma finansowania kontraktów krótkoterminowych polegająca na nabywaniu wierzytelności handlowych przez

Faktoring

To forma finansowania kontraktów krótkoterminowych polegająca na nabywaniu wierzytelności handlowych przez

Franchising

System zbytu umożliwiający dystrybucję towarów, usług i technologii polegający na ścisłej

Franchising

System zbytu umożliwiający dystrybucję towarów, usług i technologii polegający na ścisłej

Obligacje

Obligacja jest papierem wartościowym o charakterze wierzycielskim (pożyczkowym), w którym emitent

Obligacje

Obligacja jest papierem wartościowym o charakterze wierzycielskim (pożyczkowym), w którym emitent

Obligacje można podzielić na :

pieniężne:

o stałej stopie procentowej,

o zmiennej stopie procentowej,

z

Obligacje można podzielić na :

pieniężne:

o stałej stopie procentowej,

o zmiennej stopie procentowej,

z

Środki gospodarcze stanowiące majątek podmiotu:

Składniki rzeczowe,

Składniki finansowe,

Należności.

Środki gospodarcze stanowiące majątek podmiotu:

Składniki rzeczowe,

Składniki finansowe,

Należności.

Rzeczowe składniki majątku

Środki pracy – uczestniczą w wielu cyklach produkcyjnych, w

Rzeczowe składniki majątku

Środki pracy – uczestniczą w wielu cyklach produkcyjnych, w

Finansowe składniki majątku

Środki pieniężne w kasie i na rachunkach bankowych, bony

Finansowe składniki majątku

Środki pieniężne w kasie i na rachunkach bankowych, bony

Z uwagi na rolę ekonomiczną ogół składników majątkowych dzielimy na:

Aktywa trwałe

Z uwagi na rolę ekonomiczną ogół składników majątkowych dzielimy na:

Aktywa trwałe

Деятельность Сельскохозяйственного кредитного потребительского кооператива «Доверие»

Деятельность Сельскохозяйственного кредитного потребительского кооператива «Доверие» Сравнение благоустройства отечественного и зарубежного города

Сравнение благоустройства отечественного и зарубежного города Указ Президента України "Про стратегію сталого розвитку "Україна - 2020"

Указ Президента України "Про стратегію сталого розвитку "Україна - 2020" Экономико-географические особенности Липецкой области

Экономико-географические особенности Липецкой области Инвестиции и инвестиционный анализ

Инвестиции и инвестиционный анализ Блиц опрос по определениям Выполнили Редок Полина и Витебская Татьяна, студентки 2 курса экономического факультета группы э121б

Блиц опрос по определениям Выполнили Редок Полина и Витебская Татьяна, студентки 2 курса экономического факультета группы э121б Изучение динамики социально-экономических явлений

Изучение динамики социально-экономических явлений Анализ стратегии рынка СМИ Украины

Анализ стратегии рынка СМИ Украины Теория издержек фирмы

Теория издержек фирмы Становление административного права в РСФСР Выполнили студентки 2-го курса: Кондратенко А; Дамаева К.

Становление административного права в РСФСР Выполнили студентки 2-го курса: Кондратенко А; Дамаева К. Анализ группы компаний «Протек»

Анализ группы компаний «Протек» Конкурентоспособность фирмы. Типы рыночных структур

Конкурентоспособность фирмы. Типы рыночных структур Дипломмен ауылға

Дипломмен ауылға Рынок труда

Рынок труда Типы производства и организация производственного процесса. (Тема 3)

Типы производства и организация производственного процесса. (Тема 3) Ekonomiksin On Prinsipi

Ekonomiksin On Prinsipi Планово-прогнозная деятельность государства

Планово-прогнозная деятельность государства Кооперативна гідроелектростанція Torrs Hydro

Кооперативна гідроелектростанція Torrs Hydro Анализ рынка молочной продукции в РБ

Анализ рынка молочной продукции в РБ Мировое хозяйство. Отраслевая и территориальная структура мирового хозяйства (10 класс)

Мировое хозяйство. Отраслевая и территориальная структура мирового хозяйства (10 класс) Производственные процессы и организация труда на транспорте

Производственные процессы и организация труда на транспорте Основные операции на рынке недвижимости

Основные операции на рынке недвижимости Предприятие, основное звено экономики

Предприятие, основное звено экономики Делать склад иди не делать? (Задача)

Делать склад иди не делать? (Задача) Отчет о работе администрации Двуреченского сельского поселения за 2018 год и план работы на 2019 год

Отчет о работе администрации Двуреченского сельского поселения за 2018 год и план работы на 2019 год Понятие инвестиций и их виды.

Понятие инвестиций и их виды. Цена в рыночной экономике

Цена в рыночной экономике Эффективность оценки и анализа рисков

Эффективность оценки и анализа рисков