- Оценка ценных бумаг и принятие решений по финансовым инвестициям

Содержание

- 2. Ценная бумага

- 3. Р V > =

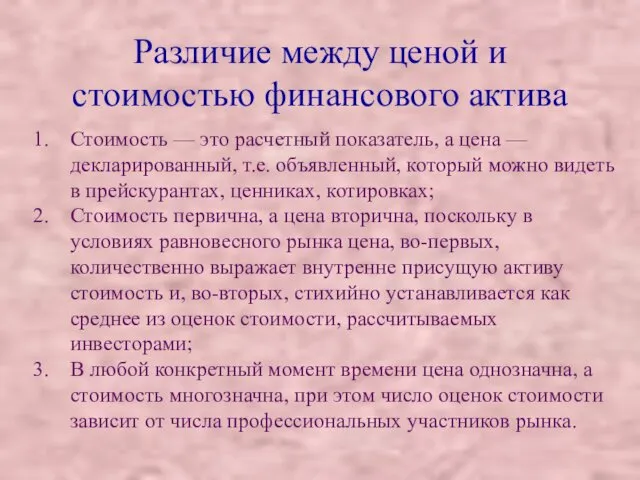

- 4. Различие между ценой и стоимостью финансового актива Стоимость — это расчетный показатель, а цена — декларированный,

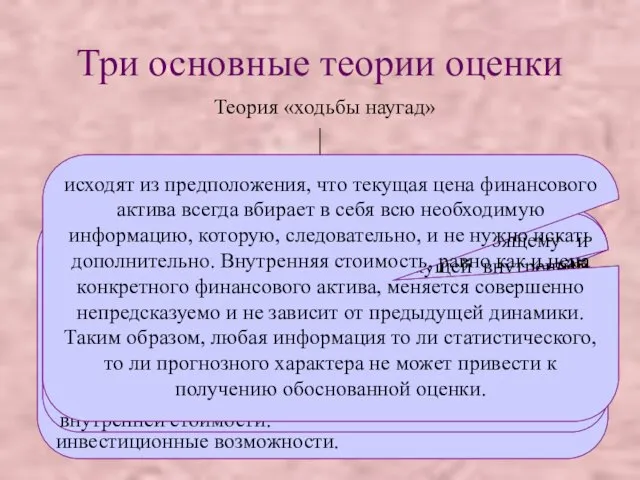

- 5. Три основные теории оценки Время Р V «Фундаменталистская» любая ценная бумага имеет внутренне присущую ей ценность,

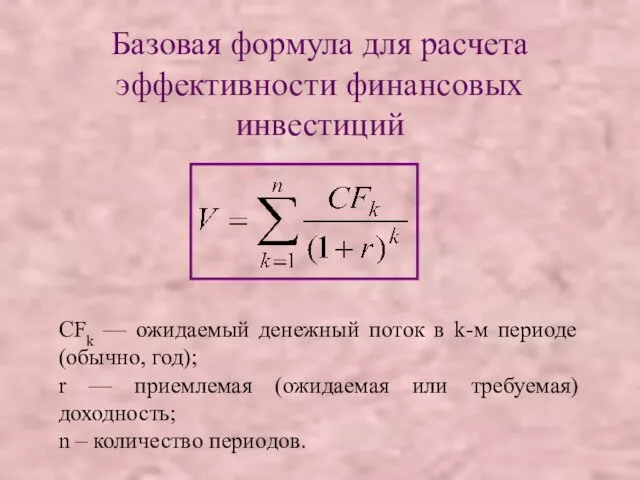

- 6. Базовая формула для расчета эффективности финансовых инвестиций CFk — ожидаемый денежный поток в k-м периоде (обычно,

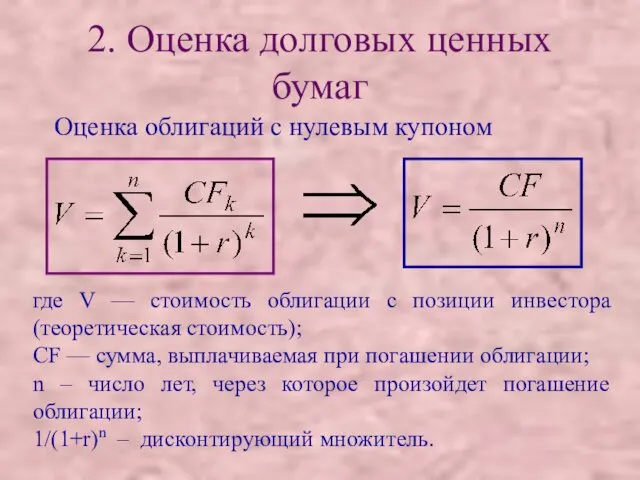

- 7. 2. Оценка долговых ценных бумаг Оценка облигаций с нулевым купоном где V — стоимость облигации с

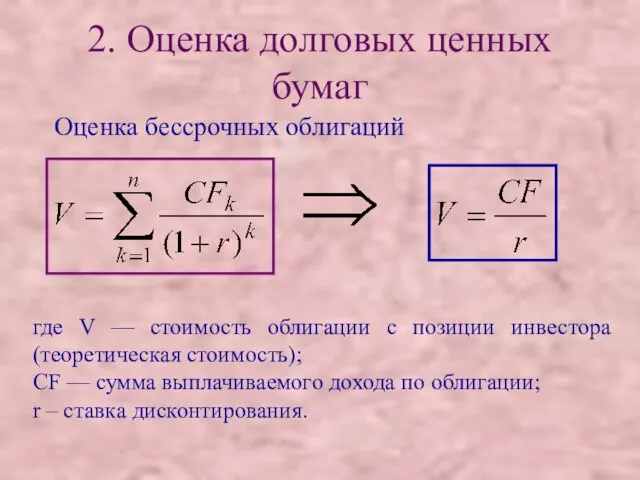

- 8. 2. Оценка долговых ценных бумаг Оценка бессрочных облигаций где V — стоимость облигации с позиции инвестора

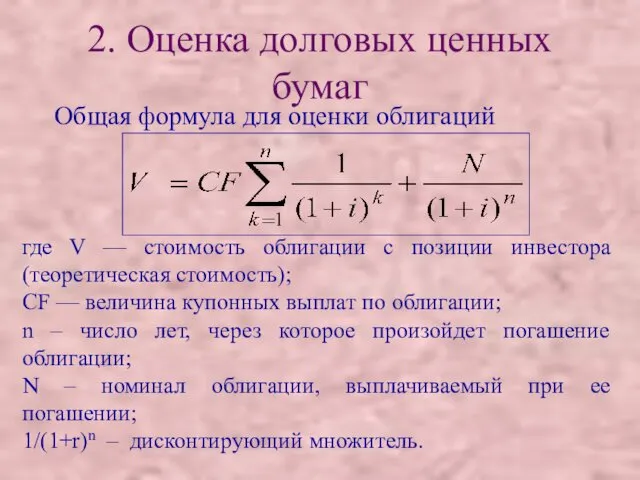

- 9. 2. Оценка долговых ценных бумаг Общая формула для оценки облигаций где V — стоимость облигации с

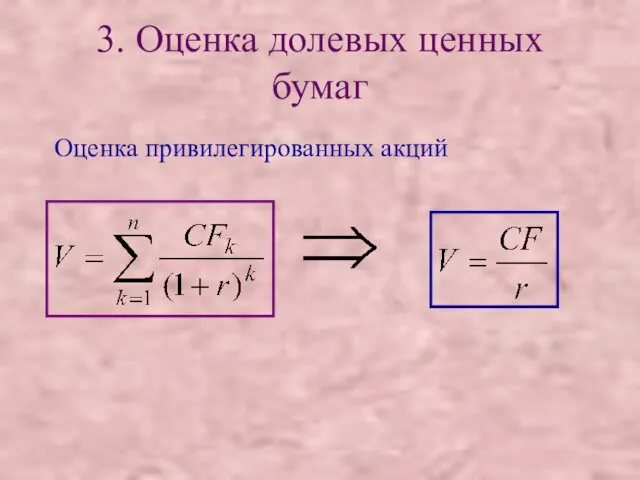

- 10. 3. Оценка долевых ценных бумаг Оценка привилегированных акций

- 11. 3. Оценка долевых ценных бумаг Оценка обыкновенных акций а) дивиденды не меняются б) дивиденды возрастают с

- 13. Скачать презентацию

Ценная бумага

Ценная бумага

Р

V

>

<

=

Р

V

>

<

=

Различие между ценой и стоимостью финансового актива

Стоимость — это расчетный

Различие между ценой и стоимостью финансового актива

Стоимость — это расчетный

Три основные теории оценки

Время

Р

V

«Фундаменталистская»

любая ценная бумага имеет внутренне присущую ей

Три основные теории оценки

Время

Р

V

«Фундаменталистская»

любая ценная бумага имеет внутренне присущую ей

Базовая формула для расчета эффективности финансовых инвестиций

CFk — ожидаемый денежный поток

Базовая формула для расчета эффективности финансовых инвестиций

CFk — ожидаемый денежный поток

2. Оценка долговых ценных бумаг

Оценка облигаций с нулевым купоном

где

2. Оценка долговых ценных бумаг

Оценка облигаций с нулевым купоном

где

2. Оценка долговых ценных бумаг

Оценка бессрочных облигаций

где V — стоимость

2. Оценка долговых ценных бумаг

Оценка бессрочных облигаций

где V — стоимость

2. Оценка долговых ценных бумаг

Общая формула для оценки облигаций

где V

2. Оценка долговых ценных бумаг

Общая формула для оценки облигаций

где V

3. Оценка долевых ценных бумаг

Оценка привилегированных акций

3. Оценка долевых ценных бумаг

Оценка привилегированных акций

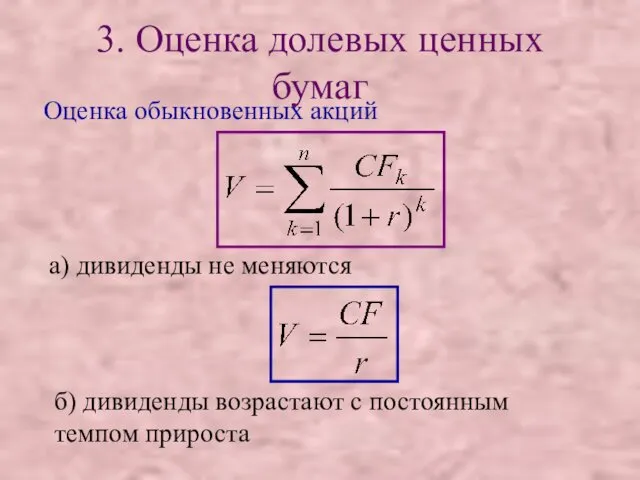

3. Оценка долевых ценных бумаг

Оценка обыкновенных акций

а) дивиденды не меняются

3. Оценка долевых ценных бумаг

Оценка обыкновенных акций

а) дивиденды не меняются

Риски в аудите

Риски в аудите Актуальные вопросы ведения бюджетного учета и формирования бюджетной отчетности по операциям с межбюджетными трансфертами

Актуальные вопросы ведения бюджетного учета и формирования бюджетной отчетности по операциям с межбюджетными трансфертами Виды недвижимости в Жилищной программе

Виды недвижимости в Жилищной программе Оценка класса кредитоспособности заемщика

Оценка класса кредитоспособности заемщика Учет расчетов по оплате труда

Учет расчетов по оплате труда Особенности ссудного капитала

Особенности ссудного капитала Бюджетирование. Понятие, технологии, инструменты

Бюджетирование. Понятие, технологии, инструменты Бюджет для граждан (к решению о бюджете на 2021 год и плановый период 2022 и 2023 годов

Бюджет для граждан (к решению о бюджете на 2021 год и плановый период 2022 и 2023 годов Юридический план для осуществления предпринимательской деятельности

Юридический план для осуществления предпринимательской деятельности Сущность и функции денег

Сущность и функции денег Реализация в Кировской области проекта Народный бюджет

Реализация в Кировской области проекта Народный бюджет Обзор изменений налогового законодательства

Обзор изменений налогового законодательства Бухгалтерский учет и анализ отчетности малых предприятий на примере ООО Индустрия М

Бухгалтерский учет и анализ отчетности малых предприятий на примере ООО Индустрия М Принципы оценки недвижимости

Принципы оценки недвижимости Инвентаризация имущества и финансовых обязательств организации

Инвентаризация имущества и финансовых обязательств организации Деньги и их роль в экономике

Деньги и их роль в экономике Государственная поддержка животноводства

Государственная поддержка животноводства Осторожно, FOREX. Мошенничества на финансовых рынках

Осторожно, FOREX. Мошенничества на финансовых рынках АИС РСА и НССО

АИС РСА и НССО Исследование и разработка информационной системы приема и анализа заявок технической поддержки

Исследование и разработка информационной системы приема и анализа заявок технической поддержки Бюджетна система

Бюджетна система Модель формирования и развития функциональной грамотности

Модель формирования и развития функциональной грамотности Определение размера возмещения за изымаемые аварийные жилые помещения

Определение размера возмещения за изымаемые аварийные жилые помещения Бюджет для граждан

Бюджет для граждан Кредитный договор и ответственность за его нарушение

Кредитный договор и ответственность за его нарушение Продукты Банка для фермеров

Продукты Банка для фермеров Анализ и выбор оптимальных решений потребительских финансовых задач

Анализ и выбор оптимальных решений потребительских финансовых задач Экономика недвижимости

Экономика недвижимости