Порядок формирования и налогового учета резервов по сомнительным долгам. Сомнительный долг и дебиторская задолженность

- Порядок формирования и налогового учета резервов по сомнительным долгам. Сомнительный долг и дебиторская задолженность

Содержание

- 2. Сомнительный долг - любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием

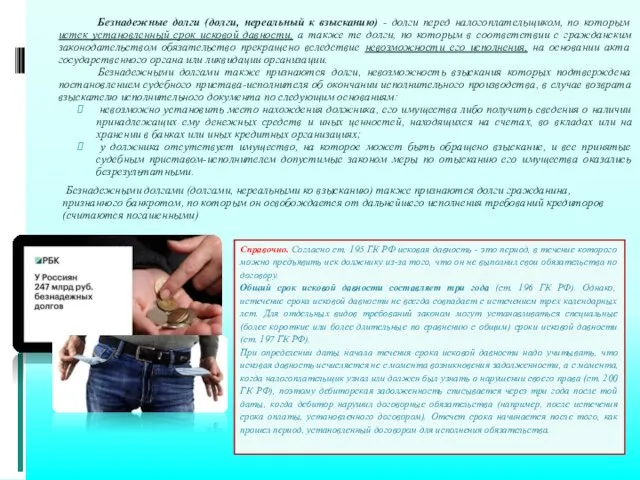

- 3. Безнадежные долги (долги, нереальный к взысканию) - долги перед налогоплательщиком, по которым истек установленный срок исковой

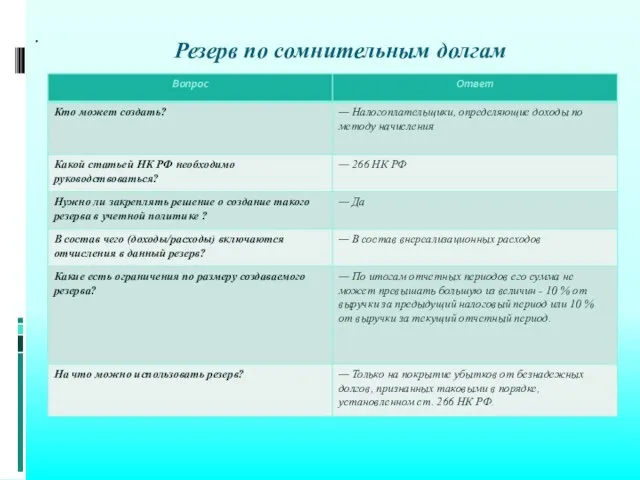

- 4. . Резерв по сомнительным долгам

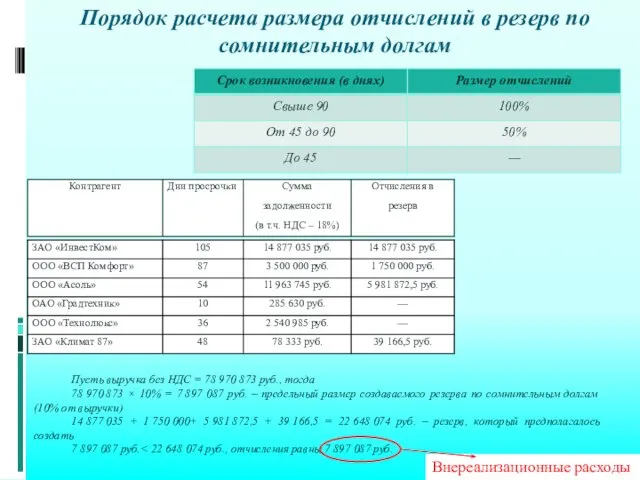

- 5. Порядок расчета размера отчислений в резерв по сомнительным долгам Пусть выручка без НДС = 78 970

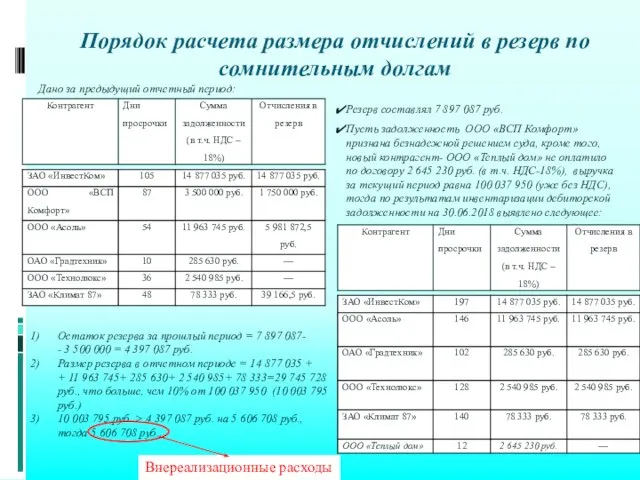

- 6. Порядок расчета размера отчислений в резерв по сомнительным долгам Дано за предыдущий отчетный период: Резерв составлял

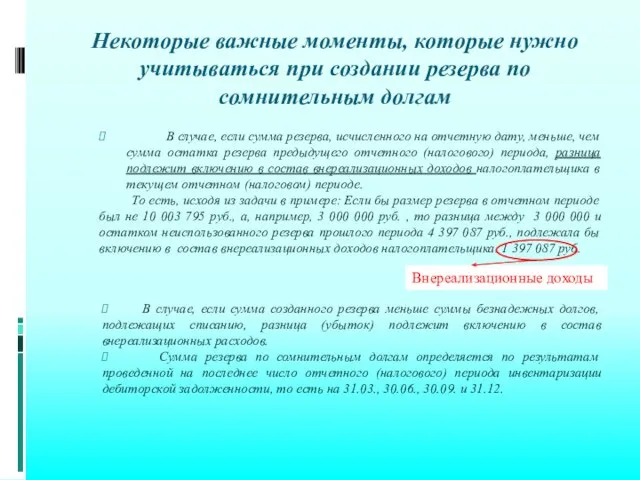

- 7. В случае, если сумма резерва, исчисленного на отчетную дату, меньше, чем сумма остатка резерва предыдущего отчетного

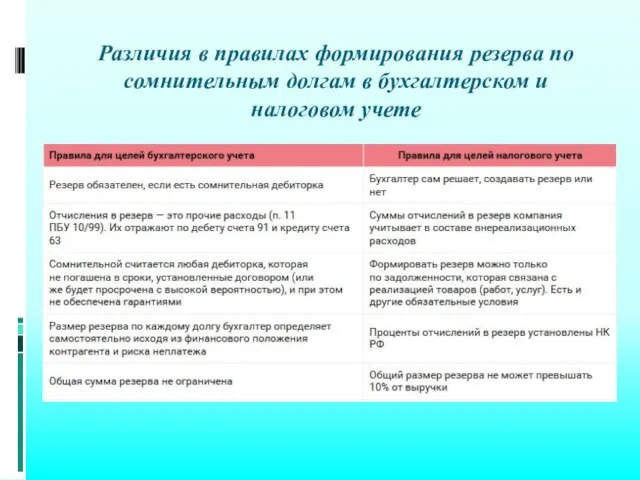

- 8. Различия в правилах формирования резерва по сомнительным долгам в бухгалтерском и налоговом учете

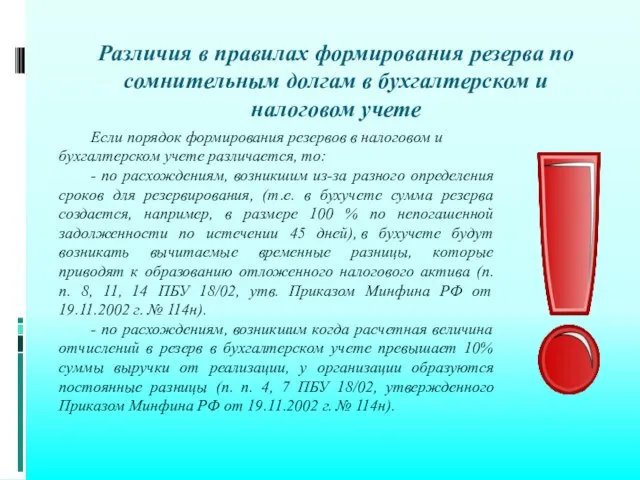

- 9. Различия в правилах формирования резерва по сомнительным долгам в бухгалтерском и налоговом учете Если порядок формирования

- 10. Задачи В ООО «Альфа» по итогам 1 кв. 2017 г. числится просроченная задолженность ООО «Бета»-30 000

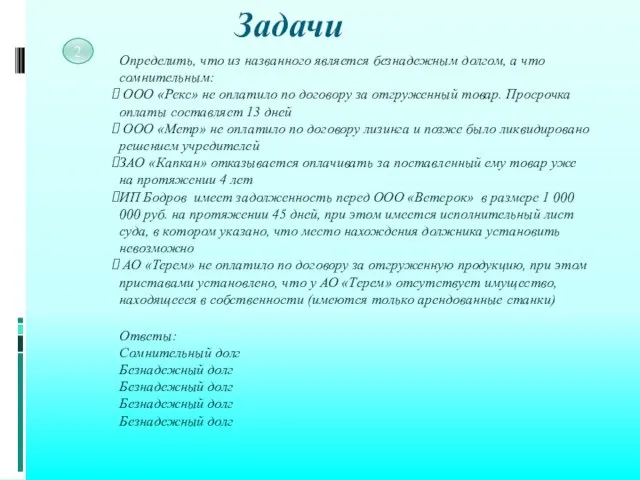

- 11. Задачи 2 Определить, что из названного является безнадежным долгом, а что сомнительным: ООО «Рекс» не оплатило

- 12. Задачи 3 ОО «Бриз» зафиксировало в учетной политике на 2018 год создание резерва по сомнительным долгам

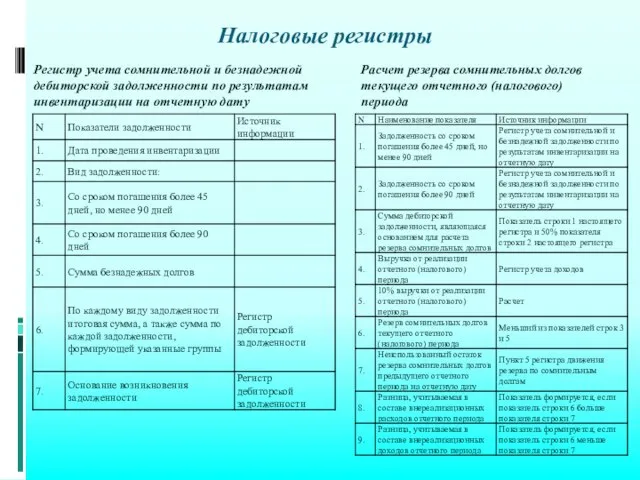

- 13. Налоговые регистры Регистр учета сомнительной и безнадежной дебиторской задолженности по результатам инвентаризации на отчетную дату Расчет

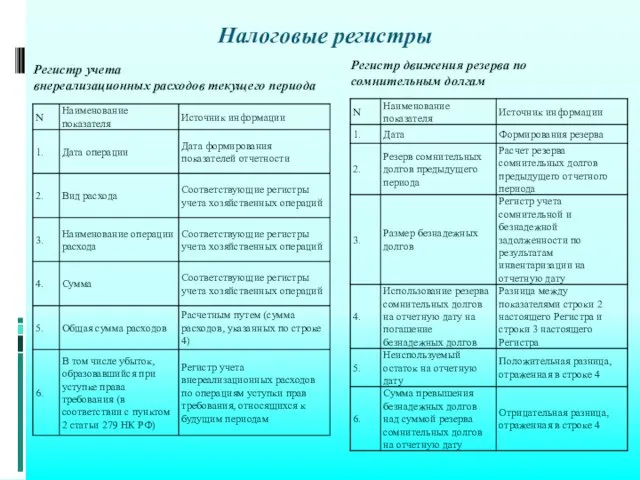

- 14. Налоговые регистры Регистр учета внереализационных расходов текущего периода Регистр движения резерва по сомнительным долгам

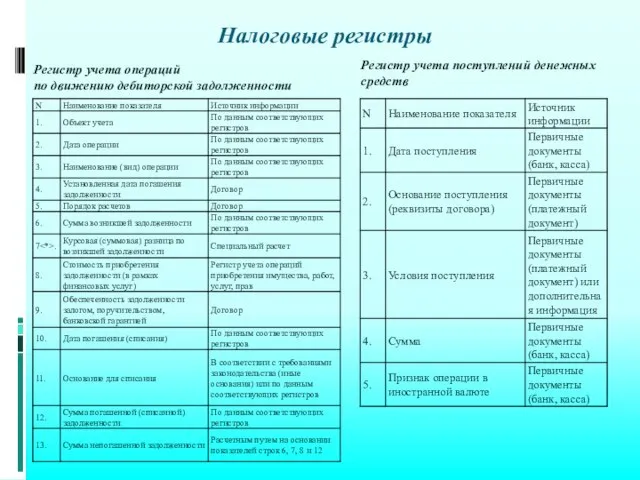

- 15. Налоговые регистры Регистр учета операций по движению дебиторской задолженности Регистр учета поступлений денежных средств

- 17. Скачать презентацию

Сомнительный долг - любая задолженность перед налогоплательщиком, возникшая в связи с

Сомнительный долг - любая задолженность перед налогоплательщиком, возникшая в связи с

Безнадежные долги (долги, нереальный к взысканию) - долги перед налогоплательщиком, по

Безнадежные долги (долги, нереальный к взысканию) - долги перед налогоплательщиком, по

.

Резерв по сомнительным долгам

.

Резерв по сомнительным долгам

Порядок расчета размера отчислений в резерв по сомнительным долгам

Пусть выручка без

Порядок расчета размера отчислений в резерв по сомнительным долгам

Пусть выручка без

Порядок расчета размера отчислений в резерв по сомнительным долгам

Дано за предыдущий

Порядок расчета размера отчислений в резерв по сомнительным долгам

Дано за предыдущий

В случае, если сумма резерва, исчисленного на отчетную дату, меньше, чем

В случае, если сумма резерва, исчисленного на отчетную дату, меньше, чем

Различия в правилах формирования резерва по сомнительным долгам в бухгалтерском и

Различия в правилах формирования резерва по сомнительным долгам в бухгалтерском и

Различия в правилах формирования резерва по сомнительным долгам в бухгалтерском и

Различия в правилах формирования резерва по сомнительным долгам в бухгалтерском и

Задачи

В ООО «Альфа» по итогам 1 кв. 2017 г. числится просроченная

Задачи

В ООО «Альфа» по итогам 1 кв. 2017 г. числится просроченная

Задачи

2

Определить, что из названного является безнадежным долгом, а что сомнительным:

ООО

Задачи

2

Определить, что из названного является безнадежным долгом, а что сомнительным:

ООО

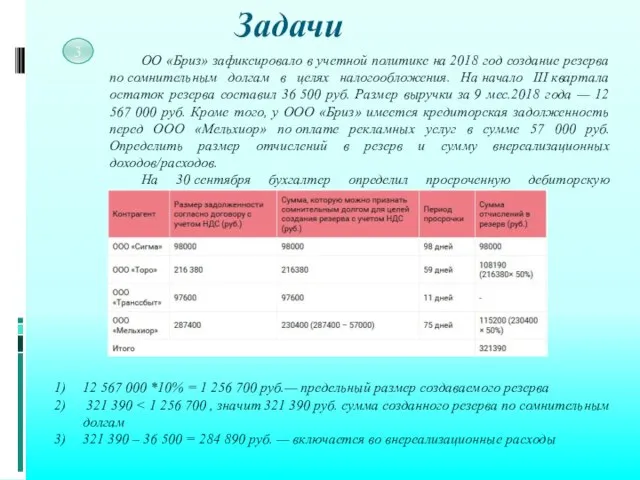

Задачи

3

ОО «Бриз» зафиксировало в учетной политике на 2018 год создание резерва по сомнительным

Задачи

3

ОО «Бриз» зафиксировало в учетной политике на 2018 год создание резерва по сомнительным

Налоговые регистры

Регистр учета сомнительной и безнадежной

дебиторской задолженности по результатам

инвентаризации на отчетную

Налоговые регистры

Регистр учета сомнительной и безнадежной

дебиторской задолженности по результатам

инвентаризации на отчетную

Налоговые регистры

Регистр учета

внереализационных расходов текущего периода

Регистр движения резерва по сомнительным долгам

Налоговые регистры

Регистр учета

внереализационных расходов текущего периода

Регистр движения резерва по сомнительным долгам

Налоговые регистры

Регистр учета операций

по движению дебиторской задолженности

Регистр учета поступлений денежных средств

Налоговые регистры

Регистр учета операций

по движению дебиторской задолженности

Регистр учета поступлений денежных средств

Биофизика мембран. Функции мембран. Транспорт веществ через мембраны. Потенциалы покоя и действия

Биофизика мембран. Функции мембран. Транспорт веществ через мембраны. Потенциалы покоя и действия ПРЕЗЕНТАЦИЮ ПО ФИЗИКЕ на тему: « СОЗДАНИЕ ВЕЧНОГО ДВИГАТЕЛЯ» Подготовила Ученица 10 класс МОУ СОШ п. Гаврилово Басс Людмила

ПРЕЗЕНТАЦИЮ ПО ФИЗИКЕ на тему: « СОЗДАНИЕ ВЕЧНОГО ДВИГАТЕЛЯ» Подготовила Ученица 10 класс МОУ СОШ п. Гаврилово Басс Людмила Строительство ВОЛС на участке

Строительство ВОЛС на участке Презентация по физике "Трансформаторы" - скачать бесплатно

Презентация по физике "Трансформаторы" - скачать бесплатно Момент силы. Правило момента

Момент силы. Правило момента Модель Бабы Яги с резиномоторным двигателем

Модель Бабы Яги с резиномоторным двигателем Движение - в самом общем виде- изменение вообще

Движение - в самом общем виде- изменение вообще Динамика. Задачи

Динамика. Задачи История фотоаппарата

История фотоаппарата Левитация проводящего кольца в переменном магнитном поле

Левитация проводящего кольца в переменном магнитном поле Тема 7. Вибрация. Акустические величины. Электромагнитные поля курс лекций по учебной дисциплине «Основы безопасности труда» д

Тема 7. Вибрация. Акустические величины. Электромагнитные поля курс лекций по учебной дисциплине «Основы безопасности труда» д РПД и РУПД Чтение графиков движения

РПД и РУПД Чтение графиков движения Аттестационная работа. Образовательная программа (элективный курс) для 9 класса Основы кинематики и динамики

Аттестационная работа. Образовательная программа (элективный курс) для 9 класса Основы кинематики и динамики Потенциал электростатического поля. Разность потенциалов

Потенциал электростатического поля. Разность потенциалов Распространение мощного лазерного излучения в атмосфере

Распространение мощного лазерного излучения в атмосфере Формула пути

Формула пути Индикаторы. Промышленные регуляторы

Индикаторы. Промышленные регуляторы Упругие и квазиупругие силы. Закон Гука. Гармонические колебания: частота, период, амплитуда и фаза колебаний

Упругие и квазиупругие силы. Закон Гука. Гармонические колебания: частота, период, амплитуда и фаза колебаний Системы впрыска топлива Motronic 1.1 - 1.3; 1.7; 3.1

Системы впрыска топлива Motronic 1.1 - 1.3; 1.7; 3.1 Методы измерения длительности люминесценции

Методы измерения длительности люминесценции 15 минут про структуру атома

15 минут про структуру атома Электрический ток. (Лекция 8)

Электрический ток. (Лекция 8) Энергия электрического поля

Энергия электрического поля Основы молекулярно-кинетической теории. Лекция 7

Основы молекулярно-кинетической теории. Лекция 7 МОУ «Основная общеобразовательная школа №9» Электромагнитное излучение Рентгеновские излучения Выполнил : ученик 8 класса Ники

МОУ «Основная общеобразовательная школа №9» Электромагнитное излучение Рентгеновские излучения Выполнил : ученик 8 класса Ники Тема урока: «Построение изображений в линзах» Цель урока: сформировать практические умения применять знания о свойствах линз для

Тема урока: «Построение изображений в линзах» Цель урока: сформировать практические умения применять знания о свойствах линз для  Эффект Доплера

Эффект Доплера Комплексные методы анализа ГХ-МС и ВЭЖХ-МС

Комплексные методы анализа ГХ-МС и ВЭЖХ-МС