- Презентация на тему Единый социальный налог

Содержание

- 2. Регулируется НК, а именно 24 главой. ЕСН введен в действие с 1 января 2001 г. Заменил

- 3. Налогоплательщики Организации и индивидуальные предприниматели, производящие выплаты физическим лицам; индивидуальные предприниматели; адвокаты.

- 4. Объект налогообложения для организаций: выплаты, начисленные в пользу физических лиц для индивидуальных предпринимателей: - выплаты в

- 5. Объект налогообложения: Не относятся к объекту н/о выплаты: 1) по договорам, предметом которых является переход права

- 6. Объект налогообложения: 3) Которые не уменьшают налоговую базу у ИП по НДФЛ в текущем отчетном (налоговом)

- 7. Налоговая база Сумма выплат, начисленных за налоговый период в пользу физических лиц. Учитываются любые выплаты и

- 8. Налоговая база определяется отдельно по каждому работнику с начала налогового периода по истечении каждого месяца нарастающим

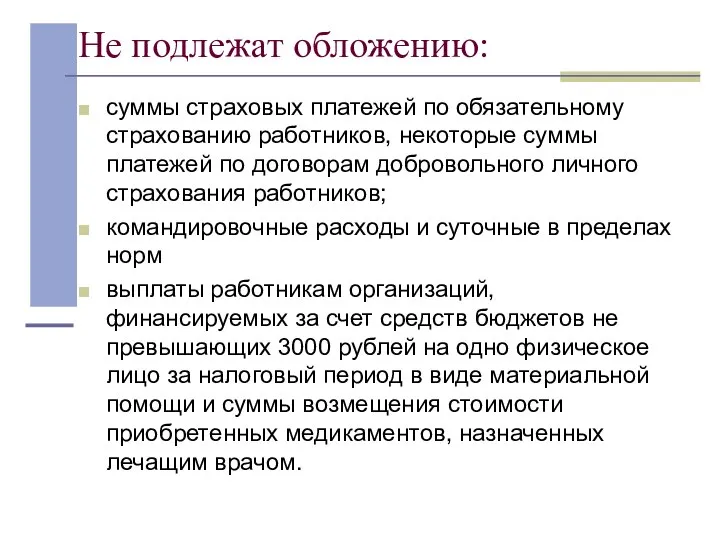

- 9. Не подлежат обложению : Государственные пособия, установленные Законодательством, в т.ч. по временной нетрудоспособности, по уходу за

- 10. Не подлежат обложению: суммы страховых платежей по обязательному страхованию работников, некоторые суммы платежей по договорам добровольного

- 11. Налоговый и отчетный периоды Налоговым периодом признается календарный год; Отчетным периодом признается квартал.

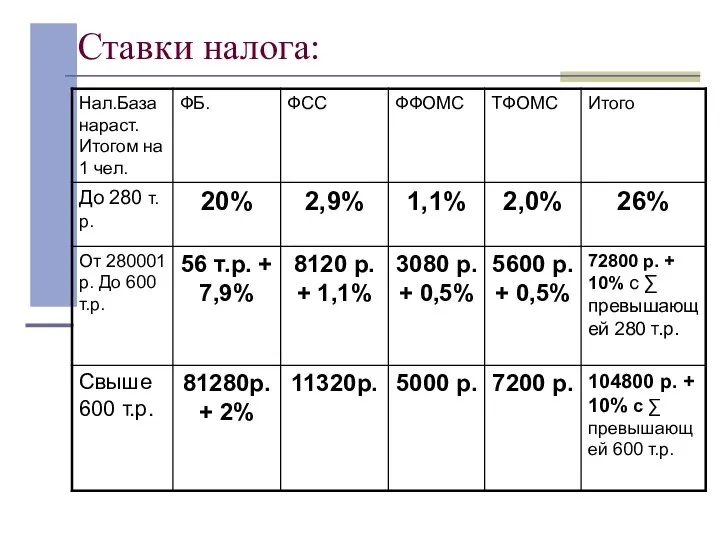

- 12. Ставки налога:

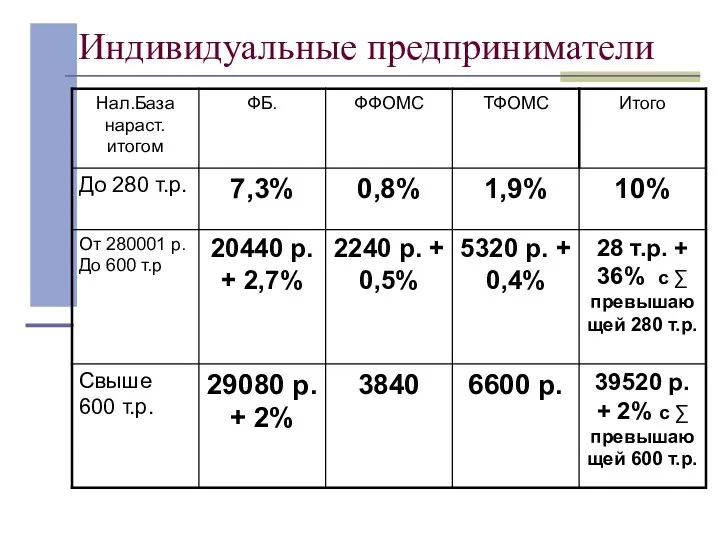

- 13. Индивидуальные предприниматели

- 14. Применение регрессивной шкалы Если величина налоговой базы на одно физическое лицо в среднем за месяц менее

- 15. Изменения с 1 января 2006 г. на 0,3% понижается ставка ЕСН, зачисляемая в ФСС РФ, но

- 16. Расчет и уплата налога: В течение отчетного периода по итогам каждого календарного месяца налогоплательщики исчисляют ежемесячные

- 17. Налог на доходы физических лиц В настоящее время условия и порядок исчисления налога на доходы физических

- 18. Плательщики налога: граждане России, иностранные граждане и лица без гражданства. Поэтому выделяют лиц, являющихся налоговыми резидентами

- 19. Объект налогообложения: У граждан-резидентов являются доходы, полученные как на территории РФ, так и за ее пределами.

- 20. Налоговая база Налоговая база включает в себя доходы в различной форме: денежной, натуральной и в виде

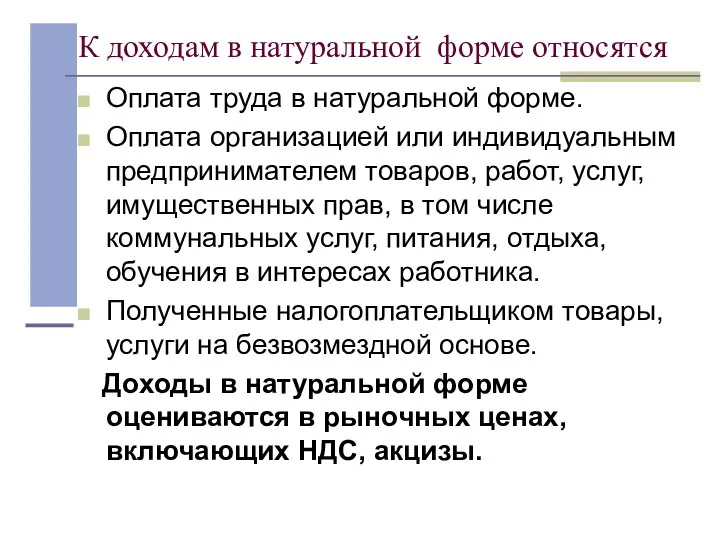

- 21. К доходам в натуральной форме относятся Оплата труда в натуральной форме. Оплата организацией или индивидуальным предпринимателем

- 22. Материальная выгода: определение Доход налогоплательщика в результате наиболее выгодного расходования денежных средств.

- 23. Материальная выгода: состав а) выгода, полученная от экономии на процентах за пользование заемными (кредитными средствами); б)

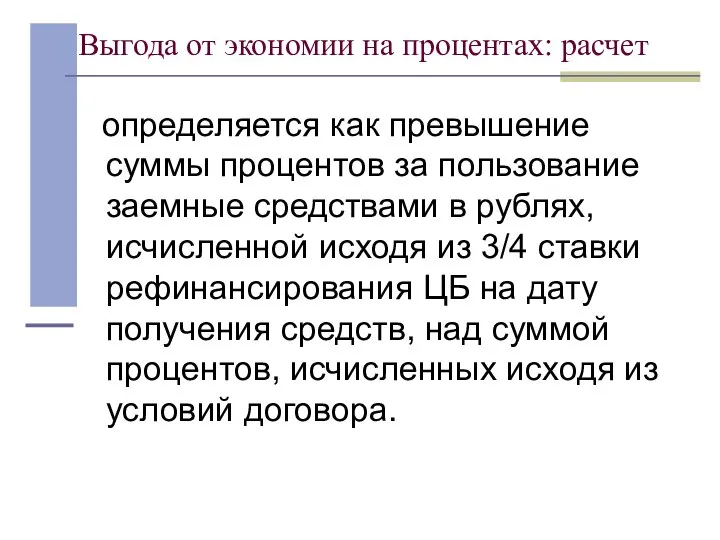

- 24. Выгода от экономии на процентах: расчет определяется как превышение суммы процентов за пользование заемные средствами в

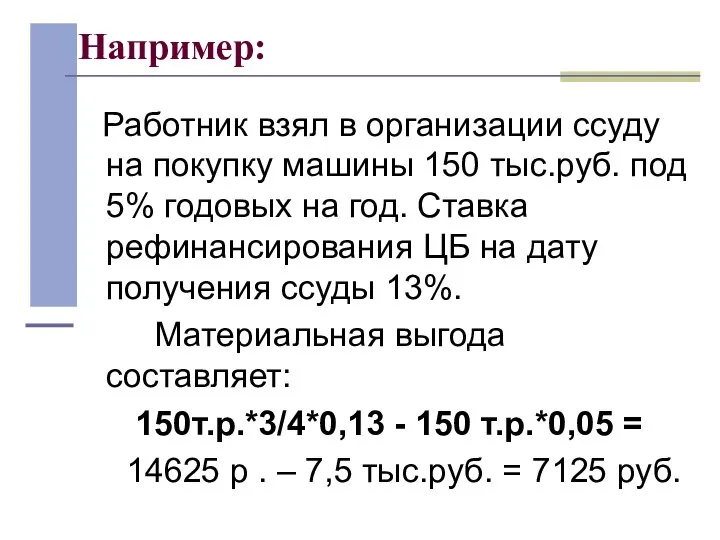

- 25. Например: Работник взял в организации ссуду на покупку машины 150 тыс.руб. под 5% годовых на год.

- 26. Выгода, полученная от приобретения товаров (работ, услуг) у взаимозависимых лиц определяется как превышение цены однородных товаров

- 27. Пример При продаже предприятием по производству холодильников своему работнику холодильника за 11 тыс.руб. при обычной цене

- 28. Выгода от приобретения ценных бумаг Определяется как превышение рыночной стоимости ценных бумаг, над суммой фактических расходов

- 29. Доходы, не подлежащие н/о. Государственные пособия, за исключением пособий по временной нетрудоспособности; Государственные пенсии, стипендии; Все

- 30. Доходы, не подлежащие н/о. Суммы единовременной материальной помощи, оказываемой в связи со стихийным бедствием или другим

- 31. Налоговые вычеты разновидность льгот при н/о доходов граждан, т.к. они позволяют уменьшить налоговую базу. В настоящее

- 32. Стандартные вычеты представляют собой необлагаемый минимум дохода. Для большей части населения он составляет 400 руб. в

- 33. Стандартные вычеты (продолжение) 600 руб. в месяц на каждого ребенка в возрасте до 18 лет, и

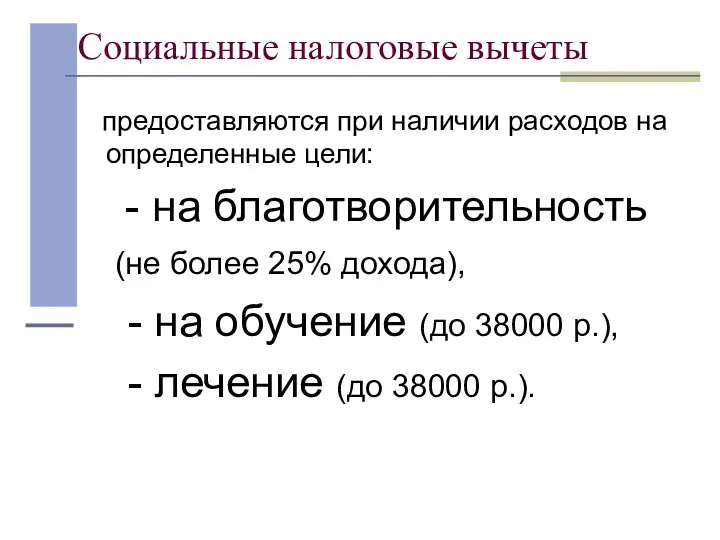

- 34. Социальные налоговые вычеты предоставляются при наличии расходов на определенные цели: - на благотворительность (не более 25%

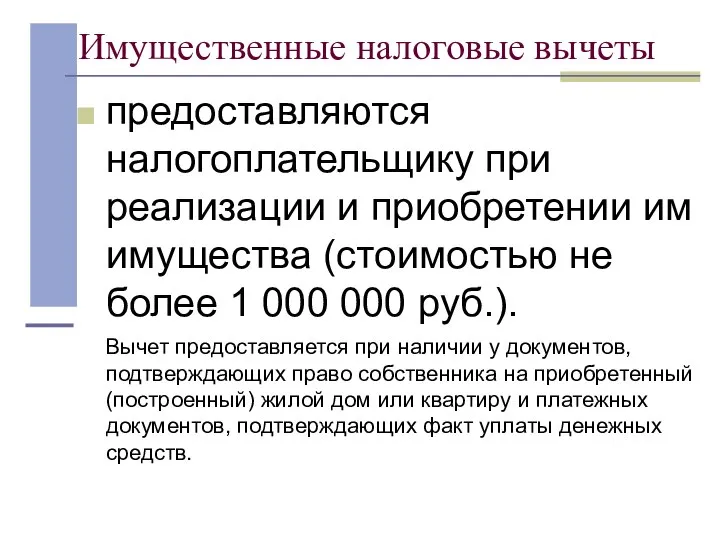

- 35. Имущественные налоговые вычеты предоставляются налогоплательщику при реализации и приобретении им имущества (стоимостью не более 1 000

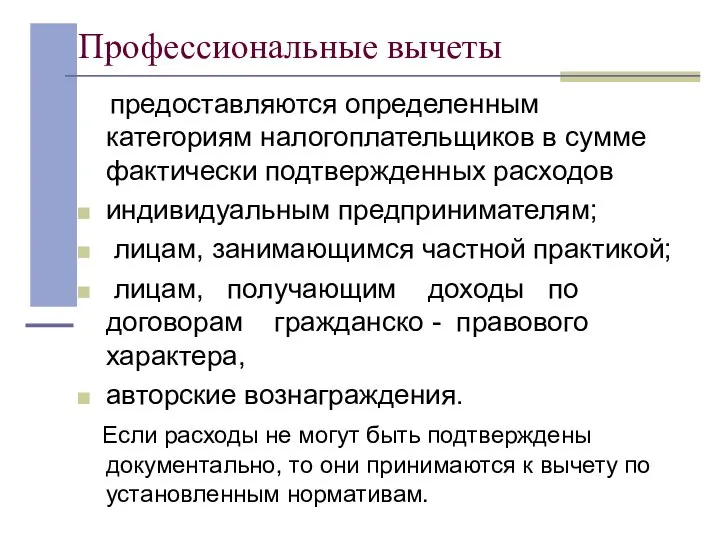

- 36. Профессиональные вычеты предоставляются определенным категориям налогоплательщиков в сумме фактически подтвержденных расходов индивидуальным предпринимателям; лицам, занимающимся частной

- 37. Налоговый период - год

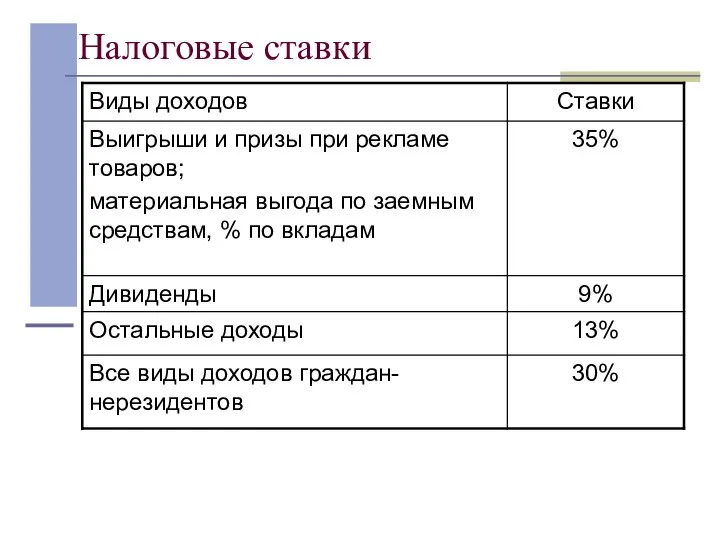

- 38. Налоговые ставки

- 39. Пример Работнику организации начислено за работу в январе – 4800 руб., феврале – 5600 руб., в

- 41. Скачать презентацию

Регулируется НК, а именно 24 главой.

ЕСН введен в действие с 1

Регулируется НК, а именно 24 главой.

ЕСН введен в действие с 1

Налогоплательщики

Организации и индивидуальные предприниматели, производящие выплаты физическим лицам;

индивидуальные

Налогоплательщики

Организации и индивидуальные предприниматели, производящие выплаты физическим лицам;

индивидуальные

Объект налогообложения

для организаций:

выплаты, начисленные в пользу физических лиц

для индивидуальных предпринимателей:

Объект налогообложения

для организаций:

выплаты, начисленные в пользу физических лиц

для индивидуальных предпринимателей:

Объект налогообложения:

Не относятся к объекту н/о выплаты:

1) по договорам, предметом

Объект налогообложения:

Не относятся к объекту н/о выплаты:

1) по договорам, предметом

Объект налогообложения:

3) Которые не уменьшают налоговую базу у ИП по НДФЛ

Объект налогообложения:

3) Которые не уменьшают налоговую базу у ИП по НДФЛ

Налоговая база

Сумма выплат, начисленных за налоговый период в пользу физических лиц.

Налоговая база

Сумма выплат, начисленных за налоговый период в пользу физических лиц.

Налоговая база

определяется отдельно по каждому работнику с начала налогового периода по

Налоговая база

определяется отдельно по каждому работнику с начала налогового периода по

Не подлежат обложению :

Государственные пособия, установленные Законодательством, в т.ч. по временной

Не подлежат обложению :

Государственные пособия, установленные Законодательством, в т.ч. по временной

Не подлежат обложению:

суммы страховых платежей по обязательному страхованию работников, некоторые суммы

Не подлежат обложению:

суммы страховых платежей по обязательному страхованию работников, некоторые суммы

Налоговый и отчетный периоды

Налоговым периодом признается календарный год;

Отчетным периодом

Налоговый и отчетный периоды

Налоговым периодом признается календарный год;

Отчетным периодом

Ставки налога:

Ставки налога:

Индивидуальные предприниматели

Индивидуальные предприниматели

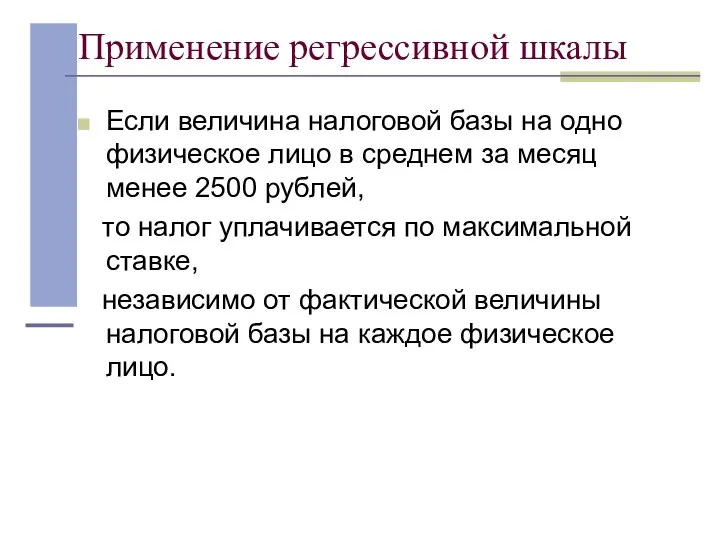

Применение регрессивной шкалы

Если величина налоговой базы на одно физическое лицо в

Применение регрессивной шкалы

Если величина налоговой базы на одно физическое лицо в

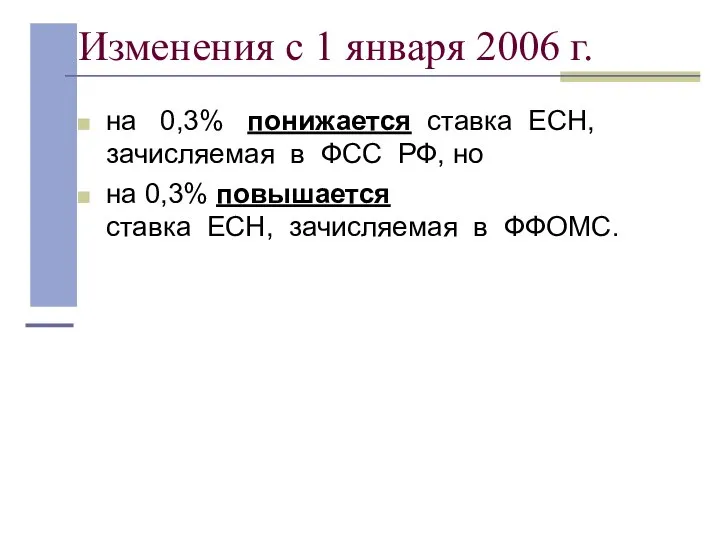

Изменения с 1 января 2006 г.

на 0,3% понижается ставка ЕСН,

зачисляемая в

Изменения с 1 января 2006 г.

на 0,3% понижается ставка ЕСН, зачисляемая в

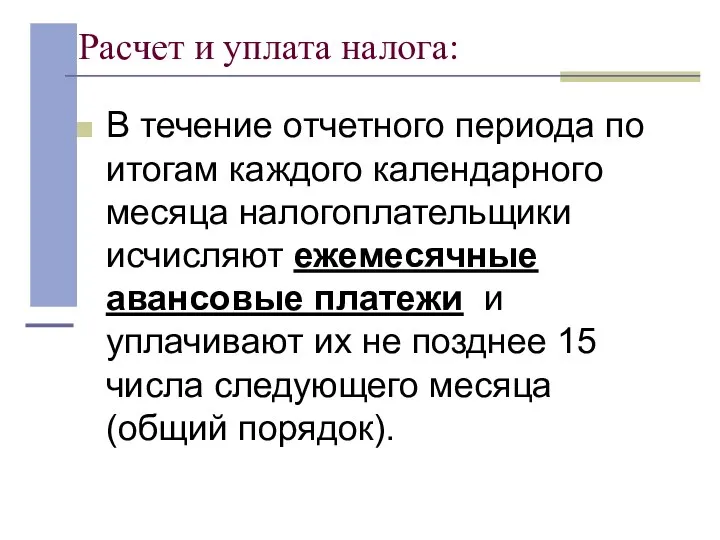

Расчет и уплата налога:

В течение отчетного периода по итогам каждого календарного

Расчет и уплата налога:

В течение отчетного периода по итогам каждого календарного

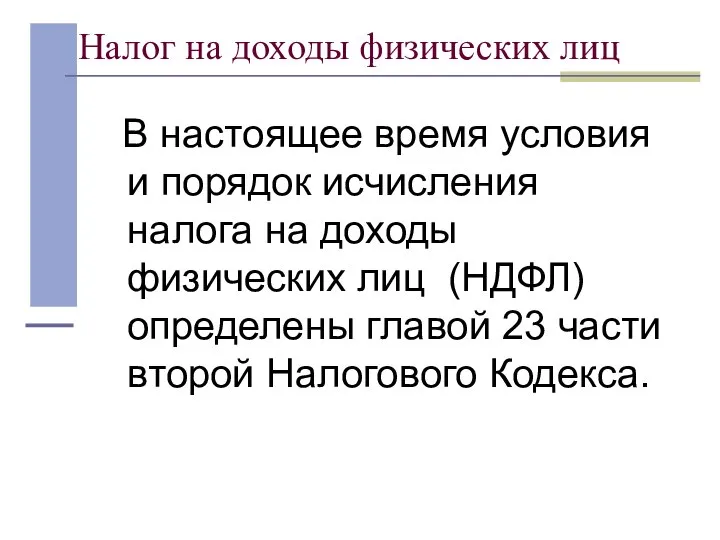

Налог на доходы физических лиц

В настоящее время условия и порядок

Налог на доходы физических лиц

В настоящее время условия и порядок

Плательщики налога:

граждане России,

иностранные граждане и

лица без гражданства.

Поэтому

Плательщики налога:

граждане России,

иностранные граждане и

лица без гражданства.

Поэтому

Объект налогообложения:

У граждан-резидентов являются доходы, полученные как на территории РФ, так

Объект налогообложения:

У граждан-резидентов являются доходы, полученные как на территории РФ, так

Налоговая база

Налоговая база включает в себя доходы в различной форме:

денежной,

Налоговая база

Налоговая база включает в себя доходы в различной форме:

денежной,

К доходам в натуральной форме относятся

Оплата труда в натуральной форме.

Оплата организацией

К доходам в натуральной форме относятся

Оплата труда в натуральной форме.

Оплата организацией

Материальная выгода: определение

Доход налогоплательщика в результате наиболее выгодного расходования денежных

Материальная выгода: определение

Доход налогоплательщика в результате наиболее выгодного расходования денежных

Материальная выгода: состав

а) выгода, полученная от экономии на процентах за пользование

Материальная выгода: состав

а) выгода, полученная от экономии на процентах за пользование

Выгода от экономии на процентах: расчет

определяется как превышение суммы процентов

Выгода от экономии на процентах: расчет

определяется как превышение суммы процентов

Например:

Работник взял в организации ссуду на покупку машины 150 тыс.руб.

Например:

Работник взял в организации ссуду на покупку машины 150 тыс.руб.

Выгода, полученная от приобретения товаров (работ, услуг) у взаимозависимых лиц

Выгода, полученная от приобретения товаров (работ, услуг) у взаимозависимых лиц

Пример

При продаже предприятием по производству холодильников своему работнику холодильника за

Пример

При продаже предприятием по производству холодильников своему работнику холодильника за

Выгода от приобретения ценных бумаг

Определяется как превышение рыночной стоимости ценных

Выгода от приобретения ценных бумаг

Определяется как превышение рыночной стоимости ценных

Доходы, не подлежащие н/о.

Государственные пособия, за исключением пособий по временной нетрудоспособности;

Государственные

Доходы, не подлежащие н/о.

Государственные пособия, за исключением пособий по временной нетрудоспособности;

Государственные

Доходы, не подлежащие н/о.

Суммы единовременной материальной помощи, оказываемой в связи со

Доходы, не подлежащие н/о.

Суммы единовременной материальной помощи, оказываемой в связи со

Налоговые вычеты

разновидность льгот при н/о доходов граждан, т.к. они позволяют

Налоговые вычеты

разновидность льгот при н/о доходов граждан, т.к. они позволяют

Стандартные вычеты

представляют собой необлагаемый минимум дохода.

Для большей части населения он

Стандартные вычеты

представляют собой необлагаемый минимум дохода.

Для большей части населения он

Стандартные вычеты (продолжение)

600 руб. в месяц на каждого ребенка в

Стандартные вычеты (продолжение)

600 руб. в месяц на каждого ребенка в

Социальные налоговые вычеты

предоставляются при наличии расходов на определенные цели:

Социальные налоговые вычеты

предоставляются при наличии расходов на определенные цели:

Имущественные налоговые вычеты

предоставляются налогоплательщику при реализации и приобретении им имущества (стоимостью

Имущественные налоговые вычеты

предоставляются налогоплательщику при реализации и приобретении им имущества (стоимостью

Профессиональные вычеты

предоставляются определенным категориям налогоплательщиков в сумме фактически подтвержденных расходов

индивидуальным

Профессиональные вычеты

предоставляются определенным категориям налогоплательщиков в сумме фактически подтвержденных расходов

индивидуальным

Налоговый период - год

Налоговый период - год

Налоговые ставки

Налоговые ставки

Пример

Работнику организации начислено за работу в январе – 4800 руб.,

Пример

Работнику организации начислено за работу в январе – 4800 руб.,

Презентация на тему "Формирование умения решать орфографические задачи в безударных личных окончаниях глаголов" скачать

Презентация на тему "Формирование умения решать орфографические задачи в безударных личных окончаниях глаголов" скачать  Меры поддержки Министерства социальной политики Свердловской области для социально ориентированных некоммерческих организаций

Меры поддержки Министерства социальной политики Свердловской области для социально ориентированных некоммерческих организаций Презентация на тему "День Матери" скачать бесплатно

Презентация на тему "День Матери" скачать бесплатно ПОЛОВАЯ КУЛЬТУРА и ЗДОРОВЬЕ ГОУ СПО ТОМУ № 1 г. Узловая Выполнили: Галушкина А. Тонконожко Е. студентки группы 309

ПОЛОВАЯ КУЛЬТУРА и ЗДОРОВЬЕ ГОУ СПО ТОМУ № 1 г. Узловая Выполнили: Галушкина А. Тонконожко Е. студентки группы 309  Выполнила учитель Климина И.М. МОУ СОШ №6

Выполнила учитель Климина И.М. МОУ СОШ №6 Презентация на тему "Пчелиные соты" скачать

Презентация на тему "Пчелиные соты" скачать  Семья и семейные отношения

Семья и семейные отношения С праздником, папы

С праздником, папы Презентация на тему "Культурный человек" скачать

Презентация на тему "Культурный человек" скачать  Занятие по развитию речи «ДРУЖБА. ДРУЗЬЯ». Кабанова Л.Н., учитель начальных классов МБОУ «ДООШ № 2», г. Добрянка Создание - 11.02.2007г.

Занятие по развитию речи «ДРУЖБА. ДРУЗЬЯ». Кабанова Л.Н., учитель начальных классов МБОУ «ДООШ № 2», г. Добрянка Создание - 11.02.2007г. Основы медицинских знаний тема: «Раны, способы остановки кровотечений»

Основы медицинских знаний тема: «Раны, способы остановки кровотечений»  Добрые люди день начинают работой. ( народная мудрость)

Добрые люди день начинают работой. ( народная мудрость)  Презентация "Шакиров Вадим" - скачать презентации по ОБЖ

Презентация "Шакиров Вадим" - скачать презентации по ОБЖ Малая группа Обществознание, 7 класс

Малая группа Обществознание, 7 класс Презентация на тему "Социальная структура и социальные отношения" скачать

Презентация на тему "Социальная структура и социальные отношения" скачать  Готы(субкультура)

Готы(субкультура) Замки Англії

Замки Англії Окружающий мир. 4класс.

Окружающий мир. 4класс.  Муниципальное образовательное учреждение « Урало – Ахтубинская средняя общеобразовательная школа» Быковский муниципальный ра

Муниципальное образовательное учреждение « Урало – Ахтубинская средняя общеобразовательная школа» Быковский муниципальный ра Система и окружающая среда 7 класс

Система и окружающая среда 7 класс SmartStop. Новый взгляд на существующие бытовые предметы и технику, расширение набора их функций и возможностей

SmartStop. Новый взгляд на существующие бытовые предметы и технику, расширение набора их функций и возможностей Тема урока «Этикетные формулы и правила обращения к собеседнику в устной и письменной речи».

Тема урока «Этикетные формулы и правила обращения к собеседнику в устной и письменной речи». Весенняя Капель - презентация к уроку Окружающий мир_

Весенняя Капель - презентация к уроку Окружающий мир_ Презентация на тему "«Мораль и нравственность»" скачать

Презентация на тему "«Мораль и нравственность»" скачать  Презентация на тему День учителя

Презентация на тему День учителя  Проект: Мы - будущее России

Проект: Мы - будущее России Презентация на тему "Меры времени" скачать

Презентация на тему "Меры времени" скачать  Семь чудес России

Семь чудес России