- Экологическое страхование

Содержание

- 2. Страхование - есть формальный социальный аппарат, предназначенный для снижения опасности посредством перемещения рисков нескольких индивидуальных субъектов

- 3. В пределах своей компетенции страховщики, осуществляющие добровольное экологическое страхование, определяют: 1.виды экологического страхования; 2.перечень объектов, подлежащих

- 4. В добровольном экологическом страховании могут участвовать следующие предприятия, учреждения, организации: 1.энергетический комплекс, нефтехимический комплекс; 2.промышленность строительных

- 5. Обязательным экологическим страхованием согласно законодательству является страхование гражданской ответственности предприятий, создающих повышенную экологическую опасность. По обязательному

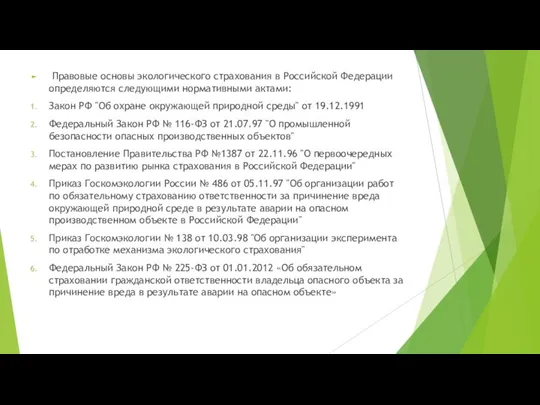

- 6. Правовые основы экологического страхования в Российской Федерации определяются следующими нормативными актами: Закон РФ "Об охране окружающей

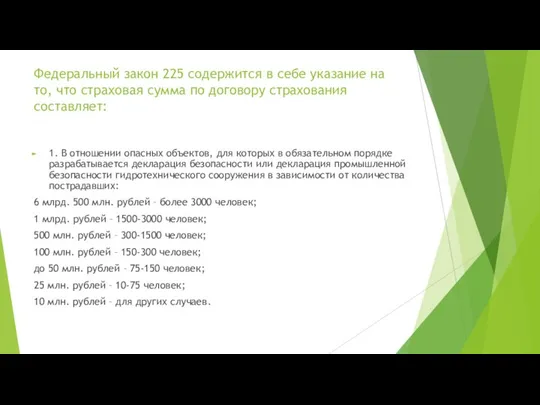

- 7. Федеральный закон 225 содержится в себе указание на то, что страховая сумма по договору страхования составляет:

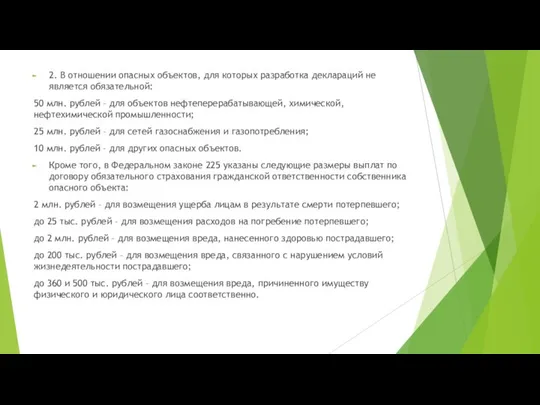

- 8. 2. В отношении опасных объектов, для которых разработка деклараций не является обязательной: 50 млн. рублей –

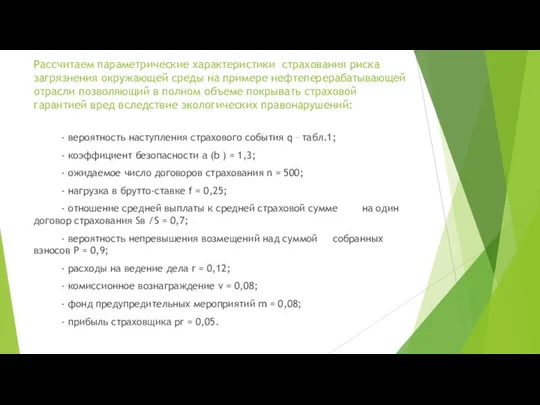

- 9. Рассчитаем параметрические характеристики страхования риска загрязнения окружающей среды на примере нефтеперерабатывающей отрасли позволяющий в полном объеме

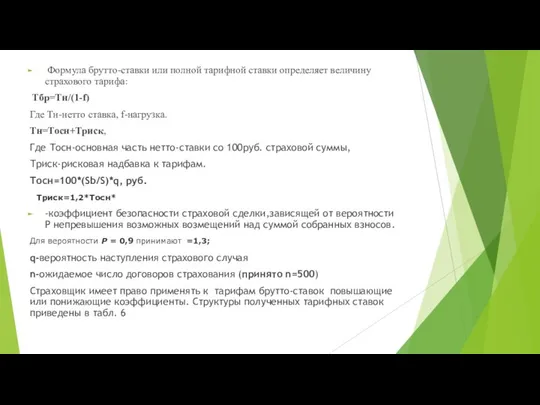

- 10. Формула брутто-ставки или полной тарифной ставки определяет величину страхового тарифа: Тбр=Тн/(1-f) Где Тн-нетто ставка, f-нагрузка. Тн=Тосн+Триск,

- 12. Скачать презентацию

Страхование - есть формальный социальный аппарат, предназначенный для снижения опасности посредством

Страхование - есть формальный социальный аппарат, предназначенный для снижения опасности посредством

В пределах своей компетенции страховщики, осуществляющие добровольное экологическое страхование, определяют:

1.виды экологического

В пределах своей компетенции страховщики, осуществляющие добровольное экологическое страхование, определяют:

1.виды экологического

В добровольном экологическом страховании могут участвовать следующие предприятия, учреждения, организации:

1.энергетический комплекс,

В добровольном экологическом страховании могут участвовать следующие предприятия, учреждения, организации:

1.энергетический комплекс,

Обязательным экологическим страхованием согласно законодательству является страхование гражданской ответственности предприятий, создающих

Обязательным экологическим страхованием согласно законодательству является страхование гражданской ответственности предприятий, создающих

Правовые основы экологического страхования в Российской Федерации определяются следующими нормативными актами:

Закон

Правовые основы экологического страхования в Российской Федерации определяются следующими нормативными актами:

Закон

Федеральный закон 225 содержится в себе указание на то, что страховая

Федеральный закон 225 содержится в себе указание на то, что страховая

2. В отношении опасных объектов, для которых разработка деклараций не является

2. В отношении опасных объектов, для которых разработка деклараций не является

Рассчитаем параметрические характеристики страхования риска загрязнения окружающей среды на примере нефтеперерабатывающей

Рассчитаем параметрические характеристики страхования риска загрязнения окружающей среды на примере нефтеперерабатывающей

Формула брутто-ставки или полной тарифной ставки определяет величину страхового тарифа:

Тбр=Тн/(1-f)

Где Тн-нетто

Формула брутто-ставки или полной тарифной ставки определяет величину страхового тарифа:

Тбр=Тн/(1-f)

Где Тн-нетто

Аттестационная работа. Исследовательская работа на тему: «Экология микрорайона»

Аттестационная работа. Исследовательская работа на тему: «Экология микрорайона» Экологические проблемы в штате Калифорния

Экологические проблемы в штате Калифорния Чернобыль. Чернобыльская авария

Чернобыль. Чернобыльская авария Моё Приморье – мой край родной

Моё Приморье – мой край родной Эколого-социальный благотворительный проект по сбору пластиковых крышечек для помощи детям с особенностями развития

Эколого-социальный благотворительный проект по сбору пластиковых крышечек для помощи детям с особенностями развития Источники экологического права

Источники экологического права Производство экологически чистой продукции

Производство экологически чистой продукции 22 апреля – Всемирный день Земли Мероприятие, посвящённое Дню Земли

22 апреля – Всемирный день Земли Мероприятие, посвящённое Дню Земли Воздействие человека на природу. Разливы нефти

Воздействие человека на природу. Разливы нефти Какую воду мы пьем

Какую воду мы пьем Категорії природно-заповідного фонду України

Категорії природно-заповідного фонду України Экологические проблемы озера Байкал

Экологические проблемы озера Байкал Разработка замкнутой системы водоснабжения на автотранспортном предприятии

Разработка замкнутой системы водоснабжения на автотранспортном предприятии Оценка преобразования территории в результате природопользования

Оценка преобразования территории в результате природопользования Презентация Культура и образование

Презентация Культура и образование  Земля – малое дитя космоса. 8 класс

Земля – малое дитя космоса. 8 класс Характеристика сквера Маяковского г. Уфа как рекреационного объекта

Характеристика сквера Маяковского г. Уфа как рекреационного объекта Определение наличия аммиака на территории базы Тополек

Определение наличия аммиака на территории базы Тополек Экология. Как мы можем помочь природе?

Экология. Как мы можем помочь природе? Презентация на тему Одуванчик

Презентация на тему Одуванчик  Ландшафтно-экологические закономерности формирования и развития урбанизированных территорий в степной зоне России

Ландшафтно-экологические закономерности формирования и развития урбанизированных территорий в степной зоне России Уничтожение и химизация сельского хозяйства

Уничтожение и химизация сельского хозяйства Экологические проблемы. Вырубка леса

Экологические проблемы. Вырубка леса Ecological and economic assessment of agricultural land (for example Jambyl district Jualy region)

Ecological and economic assessment of agricultural land (for example Jambyl district Jualy region) Биология и проблема пищевых ресурсов

Биология и проблема пищевых ресурсов Промдизайн. Бытовые отходы

Промдизайн. Бытовые отходы Арзамасский дендрарий

Арзамасский дендрарий Экологический кризис

Экологический кризис