- Институциональные механизмы регулирования природопользования

Содержание

- 2. 1.УПРАВЛЕНИЕ ПРИРОДОПОЛЬЗОВАНИЕМ 2. АДМИНИСТРАТИВНОЕ УПРАВЛЕНИЕ ПРИРОДОПОЛЬЗОВАНИЕМ 3. ПРАВОВОЕ РЕГУЛИРОВАНИЕ ЭКОЛОГИЧЕСКОЙ ПОЛИТИКИ

- 3. 4. ОРГАНИЗАЦИЯ СИСТЕМЫ МОНИТОРИНГА ОКРУЖАЮЩЕЙ СРЕДЫ В РБ 5. ГОСУДАРСТВЕННАЯ ЭКОЛОГИЧЕСКАЯ ЭКСПЕРТИЗА 6. ЭКОЛОГИЧЕСКИЙ АУДИТ

- 4. ГОСУДАРСТВЕННАЯ ЭКОЛОГИЧЕСКАЯ ЭКСПЕРТИЗА -ЭТО УСТАНОВЛЕНИЕ СООТВЕТСТВИЯ ИЛИ НЕСООТВЕТСТВИЯ ПРОЕКТНОЙ ИЛИ ИНОЙ ДОКУМЕНТАЦИИ ПО ПЛАНИРУЕМОЙ ХОЗЯЙСТВЕННОЙ И

- 5. ОСНОВНЫЕ ПРИНЦИПЫ ГЭЭ ПРЕДОТВРАЩЕНИЕ ВРЕДНОГО ВОЗДЕЙСТВИЯ НА ОС ОБЯЗАТЕЛЬНОСТИ ПРОВЕДЕНИЯ ГЭЭ ДО УТВЕРЖДЕНИЯ ПРОЕКТНОЙ ДОКУМЕНТАЦИИ УЧЕТА

- 6. ДОСТОВЕРНОСТИ И ПОЛНОТЫ ИНФОРМАЦИИ, СОДЕРЖАЩЕЙСЯ В ПРОЕКТНОЙ ИЛИ ИНОЙ ДОКУМЕНТАЦИИ, ПРЕДСТАВЛЯЕМОЙ НА ГЭЭ ЗАКОННОСТИ И ОБЪЕКТИВНОСТИ

- 7. ТЕМА ЛЕКЦИИ: «ЭКОНОМИЧЕСКИЕ ОЦЕНКИ ПРИРОДОПОЛЬЗОВАНИЯ»

- 8. 1.ЭКОНОМИЧЕСКАЯ ОЦЕНКА ПРИРОДНЫХ РЕСУРСОВ. 2.ЭКОНОМИЧЕСКИЙ И СОЦИАЛЬНЫЙ УЩЕРБ ОТ ЗАГРЯЗНЕНИЙ ПРИРОДНОЙ СРЕДЫ.

- 9. 3.ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ ПРИРОДООХРАННОЙ ДЕЯТЕЛЬНОСТИ. 4.СОЦИАЛЬНАЯ ЭФФЕКТИВНОСТЬ ПРИРОДООХРАННЫХ ЗАТРАТ.

- 10. ЭКОНОМИЧЕСКАЯ ОЦЕНКА ПРИРОДНЫХ РЕСУРСОВ -ЭТО СТОИМОСТНОЕ ВЫРАЖЕНИЕ ХОЗЯЙСТВЕННОЙ ЦЕННОСТИ ЕСТЕСТВЕННЫХ БЛАГ, КОТОРЫЕ ДАЮТ ПРИРОДНЫЕ РЕСУРСЫ.

- 11. СУЩНОСТЬ ДАННОЙ ОЦЕНКИ -ЭТО НЕ ЦЕНА РЕСУРСА, А ЭКОНОМИЧЕСКИЙ ЭФФЕКТ, КОТОРЫЙ ВОЗНИКАЕТ ПРИ ЕГО ИСПОЛЬЗОВАНИИ

- 12. ВИДЫ ОЦЕНКИ: ЭКОНОМИЧЕСКАЯ НЕЭКОНОМИЧЕСКАЯ

- 13. ЭКОНОМИЧЕСКАЯ ОЦЕНКА ПР ИСПОЛЬЗУЕТСЯ ДЛЯ: УСТАНОВЛЕНИЯ ПЛАТНОГО ПРИРОДОПОЛЬЗОВАНИЯ; РАСЧЕТА ЭКОНОМИЧЕСКОГО УЩЕРБА; ОПРЕДЕЛЕНИЯ СТРУКТУРЫ И ВЕЛИЧИНЫ ПРИРОДНЫХ

- 14. ЗАТРАТНАЯ ОЦЕНКА РЕНТНАЯ КОНЦЕПЦИЯ ОЦЕНКИ

- 15. СОЦИАЛЬНАЯ ЭФФЕКТИВНОСТЬ- ЭТО ТА ЧАСТЬ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ, КОТОРАЯ ОТРАЖАЕТ РЕЗУЛЬТАТИВНОСТЬ ЗАТРАТ, СВЯЗАННЫХ С ЭКОЛОГИЧЕСКОЙ НОРМАЛИЗАЦИЕЙ УСЛОВИЙ

- 16. ПОКАЗАТЕЛЬ СОЦИАЛЬНОЙ ЭФФЕКТИВНОСТИ ОПРЕДЕЛЯЕТСЯ ОТНОШЕНИЕМ ГОДОВОГО СОЦИАЛЬНОГО ЭФФЕКТА К СОВОКУПНЫМ ЭКОЛОГИЧЕСКИМ ЗАТРАТАМ

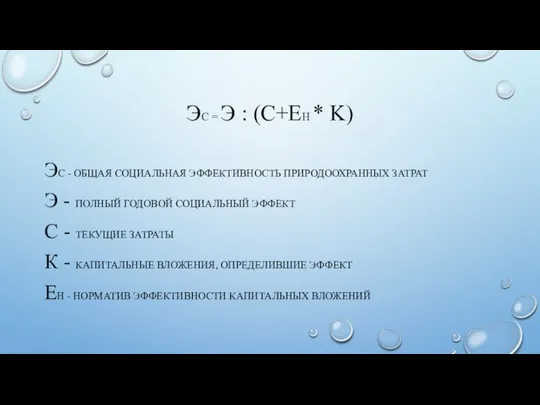

- 17. ЭС = Э : (C+EH * K) ЭС - ОБЩАЯ СОЦИАЛЬНАЯ ЭФФЕКТИВНОСТЬ ПРИРОДООХРАННЫХ ЗАТРАТ Э -

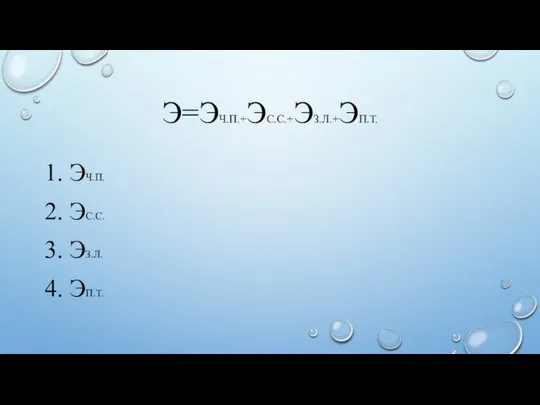

- 18. Э=ЭЧ.П.+ЭС.С.+ЭЗ.Л.+ЭП.Т. 1. ЭЧ.П. 2. ЭС.С. 3. ЭЗ.Л. 4. ЭП.Т.

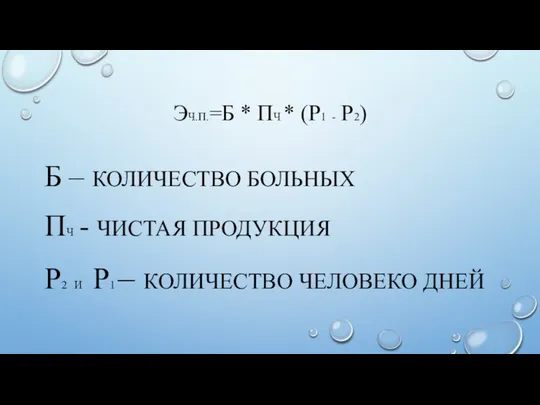

- 19. ЭЧ.П.=Б * ПЧ * (Р1 - Р2) Б – КОЛИЧЕСТВО БОЛЬНЫХ ПЧ - ЧИСТАЯ ПРОДУКЦИЯ Р2

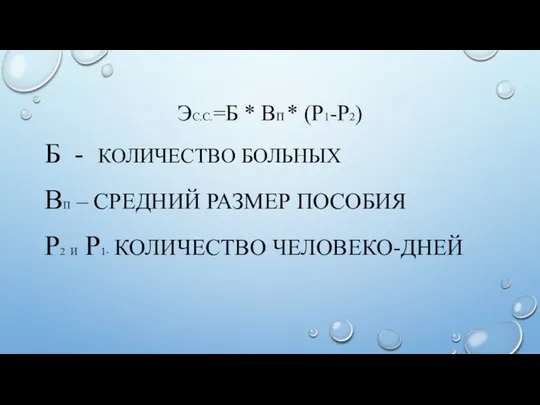

- 20. ЭС.С.=Б * ВП * (Р1-Р2) Б - КОЛИЧЕСТВО БОЛЬНЫХ ВП – СРЕДНИЙ РАЗМЕР ПОСОБИЯ Р2 И

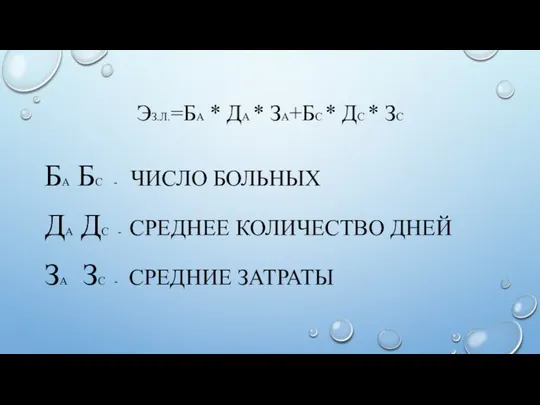

- 21. ЭЗ.Л.=БА * ДА * ЗА+БС * ДС * ЗС БА БС - ЧИСЛО БОЛЬНЫХ ДА ДС

- 22. ТЕМА: ЭКОНОМИЧЕСКОЕ СТИМУЛИРОВАНИЕ ПРИРОДООХРАННОЙ ДЕЯТЕЛЬНОСТИ 1.ЭКОНОМИЧЕСКИЙ МЕХАНИЗМ ПРИРОДОПОЛЬЗОВАНИЯ 2.СИСТЕМА ПЛАТНОГО ПРИРОДОПОЛЬЗОВАНИЯ В БЕЛАРУСИ

- 23. ЭКОЛОГО-ЭКОНОМИЧЕСКОЕ СТИМУЛИРОВАНИЕ ОХВАТЫВАЕТ: НАЛОГООБЛАЖЕНИЕ ФИН. КРЕДИТНЫЙ МЕХАНИЗМ ПД - ЦЕНОВУЮ ПОЛИТИКУ

- 24. КОДЕКС РБ ОТ 19.12.2002 (РЕД.ОТ 30.12.2015) «НАЛОГОВЫЙ КОДЕКС РЕСПУБЛИКИ БЕЛАРУСЬ»

- 25. СТ.6 НАЛОГИ, СБОРЫ (ПОШЛИНЫ) (В РЕД. ЗАКОНА РБ ОТ 22.07.2003)

- 26. НАЛОГОМ ПРИЗНАЕТСЯ ОБЯЗАТЕЛЬНЫЙ БЕЗВОЗМЕЗДНЫЙ ПЛАТЕЖ, ВЗИМАЕМЫЙ С ОРГАНИЗАЦИЙ И ФИЗ. ЛИЦ В ФОРМЕ ОТЧУЖДЕНИЯ ПРИНАДЛЕЖАЩИХ ИМ

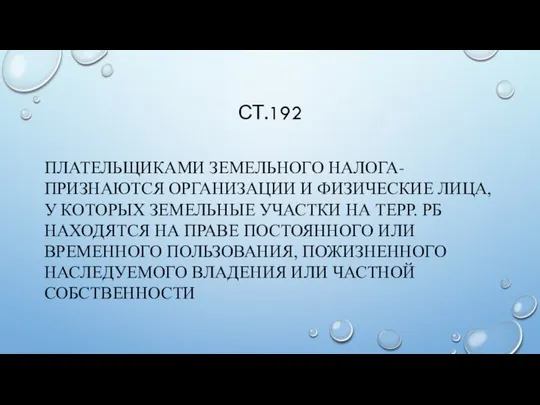

- 27. СТ.192 ПЛАТЕЛЬЩИКАМИ ЗЕМЕЛЬНОГО НАЛОГА- ПРИЗНАЮТСЯ ОРГАНИЗАЦИИ И ФИЗИЧЕСКИЕ ЛИЦА, У КОТОРЫХ ЗЕМЕЛЬНЫЕ УЧАСТКИ НА ТЕРР. РБ

- 28. ГЛАВА 19 ЭКОЛОГИЧЕСКИЙ НАЛОГ СТ. 204 ПЛАТЕЛЬЩИКИ ЭКОЛОГИЧЕСКОГО НАЛОГА

- 30. Скачать презентацию

1.УПРАВЛЕНИЕ ПРИРОДОПОЛЬЗОВАНИЕМ

2. АДМИНИСТРАТИВНОЕ УПРАВЛЕНИЕ ПРИРОДОПОЛЬЗОВАНИЕМ

3. ПРАВОВОЕ РЕГУЛИРОВАНИЕ ЭКОЛОГИЧЕСКОЙ ПОЛИТИКИ

1.УПРАВЛЕНИЕ ПРИРОДОПОЛЬЗОВАНИЕМ

2. АДМИНИСТРАТИВНОЕ УПРАВЛЕНИЕ ПРИРОДОПОЛЬЗОВАНИЕМ

3. ПРАВОВОЕ РЕГУЛИРОВАНИЕ ЭКОЛОГИЧЕСКОЙ ПОЛИТИКИ

4. ОРГАНИЗАЦИЯ СИСТЕМЫ МОНИТОРИНГА ОКРУЖАЮЩЕЙ СРЕДЫ В РБ

5. ГОСУДАРСТВЕННАЯ ЭКОЛОГИЧЕСКАЯ

4. ОРГАНИЗАЦИЯ СИСТЕМЫ МОНИТОРИНГА ОКРУЖАЮЩЕЙ СРЕДЫ В РБ

5. ГОСУДАРСТВЕННАЯ ЭКОЛОГИЧЕСКАЯ

ГОСУДАРСТВЕННАЯ ЭКОЛОГИЧЕСКАЯ ЭКСПЕРТИЗА

-ЭТО УСТАНОВЛЕНИЕ СООТВЕТСТВИЯ ИЛИ НЕСООТВЕТСТВИЯ ПРОЕКТНОЙ ИЛИ ИНОЙ ДОКУМЕНТАЦИИ

ГОСУДАРСТВЕННАЯ ЭКОЛОГИЧЕСКАЯ ЭКСПЕРТИЗА

-ЭТО УСТАНОВЛЕНИЕ СООТВЕТСТВИЯ ИЛИ НЕСООТВЕТСТВИЯ ПРОЕКТНОЙ ИЛИ ИНОЙ ДОКУМЕНТАЦИИ

ОСНОВНЫЕ ПРИНЦИПЫ ГЭЭ

ПРЕДОТВРАЩЕНИЕ ВРЕДНОГО ВОЗДЕЙСТВИЯ НА ОС

ОБЯЗАТЕЛЬНОСТИ ПРОВЕДЕНИЯ ГЭЭ ДО УТВЕРЖДЕНИЯ

ОСНОВНЫЕ ПРИНЦИПЫ ГЭЭ

ПРЕДОТВРАЩЕНИЕ ВРЕДНОГО ВОЗДЕЙСТВИЯ НА ОС

ОБЯЗАТЕЛЬНОСТИ ПРОВЕДЕНИЯ ГЭЭ ДО УТВЕРЖДЕНИЯ

ДОСТОВЕРНОСТИ И ПОЛНОТЫ ИНФОРМАЦИИ, СОДЕРЖАЩЕЙСЯ В ПРОЕКТНОЙ ИЛИ ИНОЙ ДОКУМЕНТАЦИИ, ПРЕДСТАВЛЯЕМОЙ

ДОСТОВЕРНОСТИ И ПОЛНОТЫ ИНФОРМАЦИИ, СОДЕРЖАЩЕЙСЯ В ПРОЕКТНОЙ ИЛИ ИНОЙ ДОКУМЕНТАЦИИ, ПРЕДСТАВЛЯЕМОЙ

ТЕМА ЛЕКЦИИ:

«ЭКОНОМИЧЕСКИЕ ОЦЕНКИ ПРИРОДОПОЛЬЗОВАНИЯ»

ТЕМА ЛЕКЦИИ:

«ЭКОНОМИЧЕСКИЕ ОЦЕНКИ ПРИРОДОПОЛЬЗОВАНИЯ»

1.ЭКОНОМИЧЕСКАЯ ОЦЕНКА ПРИРОДНЫХ РЕСУРСОВ.

2.ЭКОНОМИЧЕСКИЙ И СОЦИАЛЬНЫЙ УЩЕРБ ОТ ЗАГРЯЗНЕНИЙ ПРИРОДНОЙ СРЕДЫ.

1.ЭКОНОМИЧЕСКАЯ ОЦЕНКА ПРИРОДНЫХ РЕСУРСОВ.

2.ЭКОНОМИЧЕСКИЙ И СОЦИАЛЬНЫЙ УЩЕРБ ОТ ЗАГРЯЗНЕНИЙ ПРИРОДНОЙ СРЕДЫ.

3.ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ ПРИРОДООХРАННОЙ ДЕЯТЕЛЬНОСТИ.

4.СОЦИАЛЬНАЯ ЭФФЕКТИВНОСТЬ ПРИРОДООХРАННЫХ ЗАТРАТ.

3.ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ ПРИРОДООХРАННОЙ ДЕЯТЕЛЬНОСТИ.

4.СОЦИАЛЬНАЯ ЭФФЕКТИВНОСТЬ ПРИРОДООХРАННЫХ ЗАТРАТ.

ЭКОНОМИЧЕСКАЯ ОЦЕНКА ПРИРОДНЫХ РЕСУРСОВ

-ЭТО СТОИМОСТНОЕ ВЫРАЖЕНИЕ ХОЗЯЙСТВЕННОЙ ЦЕННОСТИ ЕСТЕСТВЕННЫХ БЛАГ, КОТОРЫЕ

ЭКОНОМИЧЕСКАЯ ОЦЕНКА ПРИРОДНЫХ РЕСУРСОВ

-ЭТО СТОИМОСТНОЕ ВЫРАЖЕНИЕ ХОЗЯЙСТВЕННОЙ ЦЕННОСТИ ЕСТЕСТВЕННЫХ БЛАГ, КОТОРЫЕ

СУЩНОСТЬ ДАННОЙ ОЦЕНКИ

-ЭТО НЕ ЦЕНА РЕСУРСА, А ЭКОНОМИЧЕСКИЙ ЭФФЕКТ, КОТОРЫЙ ВОЗНИКАЕТ

СУЩНОСТЬ ДАННОЙ ОЦЕНКИ

-ЭТО НЕ ЦЕНА РЕСУРСА, А ЭКОНОМИЧЕСКИЙ ЭФФЕКТ, КОТОРЫЙ ВОЗНИКАЕТ

ВИДЫ ОЦЕНКИ:

ЭКОНОМИЧЕСКАЯ

НЕЭКОНОМИЧЕСКАЯ

ВИДЫ ОЦЕНКИ:

ЭКОНОМИЧЕСКАЯ

НЕЭКОНОМИЧЕСКАЯ

ЭКОНОМИЧЕСКАЯ ОЦЕНКА ПР ИСПОЛЬЗУЕТСЯ ДЛЯ:

УСТАНОВЛЕНИЯ ПЛАТНОГО ПРИРОДОПОЛЬЗОВАНИЯ;

РАСЧЕТА ЭКОНОМИЧЕСКОГО УЩЕРБА;

ОПРЕДЕЛЕНИЯ СТРУКТУРЫ

ЭКОНОМИЧЕСКАЯ ОЦЕНКА ПР ИСПОЛЬЗУЕТСЯ ДЛЯ:

УСТАНОВЛЕНИЯ ПЛАТНОГО ПРИРОДОПОЛЬЗОВАНИЯ;

РАСЧЕТА ЭКОНОМИЧЕСКОГО УЩЕРБА;

ОПРЕДЕЛЕНИЯ СТРУКТУРЫ

ЗАТРАТНАЯ ОЦЕНКА

РЕНТНАЯ КОНЦЕПЦИЯ ОЦЕНКИ

ЗАТРАТНАЯ ОЦЕНКА

РЕНТНАЯ КОНЦЕПЦИЯ ОЦЕНКИ

СОЦИАЛЬНАЯ ЭФФЕКТИВНОСТЬ-

ЭТО ТА ЧАСТЬ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ, КОТОРАЯ ОТРАЖАЕТ РЕЗУЛЬТАТИВНОСТЬ ЗАТРАТ, СВЯЗАННЫХ

СОЦИАЛЬНАЯ ЭФФЕКТИВНОСТЬ-

ЭТО ТА ЧАСТЬ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ, КОТОРАЯ ОТРАЖАЕТ РЕЗУЛЬТАТИВНОСТЬ ЗАТРАТ, СВЯЗАННЫХ

ПОКАЗАТЕЛЬ СОЦИАЛЬНОЙ ЭФФЕКТИВНОСТИ

ОПРЕДЕЛЯЕТСЯ ОТНОШЕНИЕМ ГОДОВОГО СОЦИАЛЬНОГО ЭФФЕКТА К СОВОКУПНЫМ ЭКОЛОГИЧЕСКИМ ЗАТРАТАМ

ПОКАЗАТЕЛЬ СОЦИАЛЬНОЙ ЭФФЕКТИВНОСТИ

ОПРЕДЕЛЯЕТСЯ ОТНОШЕНИЕМ ГОДОВОГО СОЦИАЛЬНОГО ЭФФЕКТА К СОВОКУПНЫМ ЭКОЛОГИЧЕСКИМ ЗАТРАТАМ

ЭС = Э : (C+EH * K)

ЭС - ОБЩАЯ СОЦИАЛЬНАЯ ЭФФЕКТИВНОСТЬ

ЭС = Э : (C+EH * K)

ЭС - ОБЩАЯ СОЦИАЛЬНАЯ ЭФФЕКТИВНОСТЬ

Э=ЭЧ.П.+ЭС.С.+ЭЗ.Л.+ЭП.Т.

1. ЭЧ.П.

2. ЭС.С.

3. ЭЗ.Л.

4. ЭП.Т.

Э=ЭЧ.П.+ЭС.С.+ЭЗ.Л.+ЭП.Т.

1. ЭЧ.П.

2. ЭС.С.

3. ЭЗ.Л.

4. ЭП.Т.

ЭЧ.П.=Б * ПЧ * (Р1 - Р2)

Б – КОЛИЧЕСТВО БОЛЬНЫХ

ПЧ -

ЭЧ.П.=Б * ПЧ * (Р1 - Р2)

Б – КОЛИЧЕСТВО БОЛЬНЫХ

ПЧ -

ЭС.С.=Б * ВП * (Р1-Р2)

Б - КОЛИЧЕСТВО БОЛЬНЫХ

ВП – СРЕДНИЙ РАЗМЕР

ЭС.С.=Б * ВП * (Р1-Р2)

Б - КОЛИЧЕСТВО БОЛЬНЫХ

ВП – СРЕДНИЙ РАЗМЕР

ЭЗ.Л.=БА * ДА * ЗА+БС * ДС * ЗС

БА БС -

ЭЗ.Л.=БА * ДА * ЗА+БС * ДС * ЗС

БА БС -

ТЕМА: ЭКОНОМИЧЕСКОЕ СТИМУЛИРОВАНИЕ ПРИРОДООХРАННОЙ ДЕЯТЕЛЬНОСТИ

1.ЭКОНОМИЧЕСКИЙ МЕХАНИЗМ ПРИРОДОПОЛЬЗОВАНИЯ

2.СИСТЕМА ПЛАТНОГО ПРИРОДОПОЛЬЗОВАНИЯ В БЕЛАРУСИ

ТЕМА: ЭКОНОМИЧЕСКОЕ СТИМУЛИРОВАНИЕ ПРИРОДООХРАННОЙ ДЕЯТЕЛЬНОСТИ

1.ЭКОНОМИЧЕСКИЙ МЕХАНИЗМ ПРИРОДОПОЛЬЗОВАНИЯ

2.СИСТЕМА ПЛАТНОГО ПРИРОДОПОЛЬЗОВАНИЯ В БЕЛАРУСИ

ЭКОЛОГО-ЭКОНОМИЧЕСКОЕ СТИМУЛИРОВАНИЕ ОХВАТЫВАЕТ:

НАЛОГООБЛАЖЕНИЕ

ФИН. КРЕДИТНЫЙ МЕХАНИЗМ ПД

- ЦЕНОВУЮ ПОЛИТИКУ

ЭКОЛОГО-ЭКОНОМИЧЕСКОЕ СТИМУЛИРОВАНИЕ ОХВАТЫВАЕТ:

НАЛОГООБЛАЖЕНИЕ

ФИН. КРЕДИТНЫЙ МЕХАНИЗМ ПД

- ЦЕНОВУЮ ПОЛИТИКУ

КОДЕКС РБ ОТ 19.12.2002 (РЕД.ОТ 30.12.2015)

«НАЛОГОВЫЙ КОДЕКС РЕСПУБЛИКИ БЕЛАРУСЬ»

КОДЕКС РБ ОТ 19.12.2002 (РЕД.ОТ 30.12.2015)

«НАЛОГОВЫЙ КОДЕКС РЕСПУБЛИКИ БЕЛАРУСЬ»

СТ.6 НАЛОГИ, СБОРЫ (ПОШЛИНЫ)

(В РЕД. ЗАКОНА РБ ОТ 22.07.2003)

СТ.6 НАЛОГИ, СБОРЫ (ПОШЛИНЫ)

(В РЕД. ЗАКОНА РБ ОТ 22.07.2003)

НАЛОГОМ ПРИЗНАЕТСЯ ОБЯЗАТЕЛЬНЫЙ БЕЗВОЗМЕЗДНЫЙ ПЛАТЕЖ, ВЗИМАЕМЫЙ С ОРГАНИЗАЦИЙ И ФИЗ.

НАЛОГОМ ПРИЗНАЕТСЯ ОБЯЗАТЕЛЬНЫЙ БЕЗВОЗМЕЗДНЫЙ ПЛАТЕЖ, ВЗИМАЕМЫЙ С ОРГАНИЗАЦИЙ И ФИЗ.

СТ.192

ПЛАТЕЛЬЩИКАМИ ЗЕМЕЛЬНОГО НАЛОГА- ПРИЗНАЮТСЯ ОРГАНИЗАЦИИ И ФИЗИЧЕСКИЕ ЛИЦА, У КОТОРЫХ ЗЕМЕЛЬНЫЕ

СТ.192

ПЛАТЕЛЬЩИКАМИ ЗЕМЕЛЬНОГО НАЛОГА- ПРИЗНАЮТСЯ ОРГАНИЗАЦИИ И ФИЗИЧЕСКИЕ ЛИЦА, У КОТОРЫХ ЗЕМЕЛЬНЫЕ

ГЛАВА 19

ЭКОЛОГИЧЕСКИЙ НАЛОГ

СТ. 204 ПЛАТЕЛЬЩИКИ ЭКОЛОГИЧЕСКОГО НАЛОГА

ГЛАВА 19

ЭКОЛОГИЧЕСКИЙ НАЛОГ

СТ. 204 ПЛАТЕЛЬЩИКИ ЭКОЛОГИЧЕСКОГО НАЛОГА

Экология Московской области

Экология Московской области Человек и природа

Человек и природа Экологический паспорт МОУ Ильинской средней общеобразовательной школы

Экологический паспорт МОУ Ильинской средней общеобразовательной школы Большие проблемы малых рек

Большие проблемы малых рек Книгу природы пишем сами. Рекомендательное пособие, посвященное особо охраняемым природным территориям Нижегородской области

Книгу природы пишем сами. Рекомендательное пособие, посвященное особо охраняемым природным территориям Нижегородской области Природоохранная деятельность в России

Природоохранная деятельность в России Дни зеленой рощи. Экомарафон

Дни зеленой рощи. Экомарафон Инженерная экологическая защита и охрана окружающей среды

Инженерная экологическая защита и охрана окружающей среды Сокращение численности земноводных. Необходимые меры по охране

Сокращение численности земноводных. Необходимые меры по охране Санітарно-гігієнічна характеристика грунту. Санітарна очистка населених пунктів

Санітарно-гігієнічна характеристика грунту. Санітарна очистка населених пунктів Экологический конкурс "Природа ценный дар, один на всех". Туристическая группа «Родник»

Экологический конкурс "Природа ценный дар, один на всех". Туристическая группа «Родник» По страницам Красной книги природы Ленинградской области

По страницам Красной книги природы Ленинградской области Проект Emblas (Black Sea SaveBook). Черноморская книга спасения

Проект Emblas (Black Sea SaveBook). Черноморская книга спасения Презентация Чудо-школа

Презентация Чудо-школа  Зерттеу мониторингісі

Зерттеу мониторингісі Аттестационная работа. Образовательная программа внеурочной деятельности «Экологическое краеведение – 4 класс»

Аттестационная работа. Образовательная программа внеурочной деятельности «Экологическое краеведение – 4 класс» Природа и мы

Природа и мы Экология. Экологические факторы среды обитания

Экология. Экологические факторы среды обитания Невиснажливе природокористування. Досягнення балансу між основними сферами господарської діяльності. (Практична робота 5)

Невиснажливе природокористування. Досягнення балансу між основними сферами господарської діяльності. (Практична робота 5) Игра-викторина "Думай по зеленому"

Игра-викторина "Думай по зеленому" О тарифах региональных операторов по обращению с твердыми коммунальными отходами

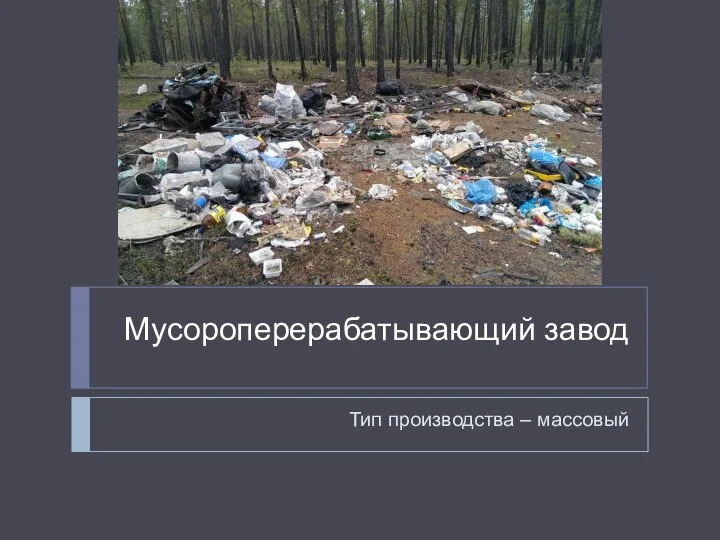

О тарифах региональных операторов по обращению с твердыми коммунальными отходами Мусороперерабатывающий завод

Мусороперерабатывающий завод Структура экосистемы

Структура экосистемы Охраняемые территории Тамбовской области

Охраняемые территории Тамбовской области Человечество и биосфера. Учение Вернадского. Концепция ноосферы

Человечество и биосфера. Учение Вернадского. Концепция ноосферы Среды жизни

Среды жизни Геоэкологические последствия осушения болот

Геоэкологические последствия осушения болот Аттестационная работа. Образовательная программа элективного курса «Физика и экология»

Аттестационная работа. Образовательная программа элективного курса «Физика и экология»