- Финансы предприятий

Содержание

- 2. Финансы предприятий 13.11.2021 представляют собой совокупность денежных отношений, возникающих у субъекта хозяйствования по поводу формирования фактических

- 3. В зависимости от целей их создания и деятельности юридические лица подразделяются на две большие группы: 1)

- 4. 13.11.2021 В соответствии с Законом «О предприятиях и предпринимательской деятельности в РФ» предприятие – это самостоятельный

- 5. Одним из компонентов финансово-хозяйственной деятельности предприятия являются денежные отношения, которые сопутствуют практически всем другим аспектам этой

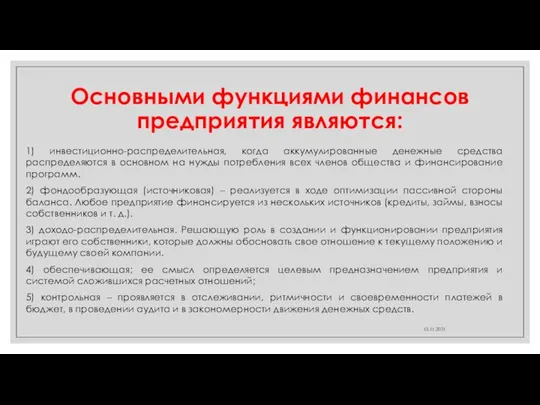

- 6. Основными функциями финансов предприятия являются: 1) инвестиционно-распределительная, когда аккумулированные денежные средства распределяются в основном на нужды

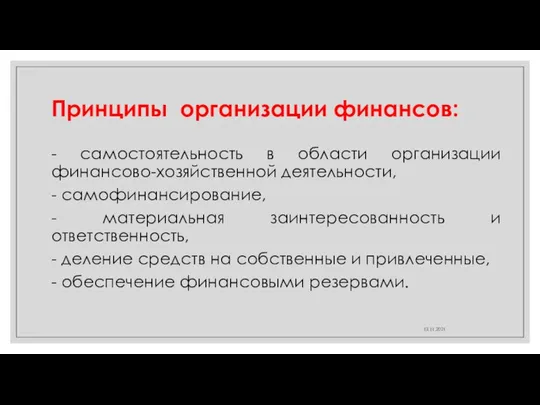

- 7. Принципы организации финансов: - самостоятельность в области организации финансово-хозяйственной деятельности, - самофинансирование, - материальная заинтересованность и

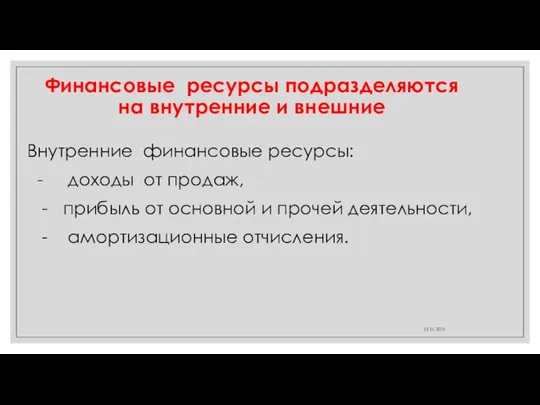

- 8. Финансовые ресурсы подразделяются на внутренние и внешние Внутренние финансовые ресурсы: - доходы от продаж, - прибыль

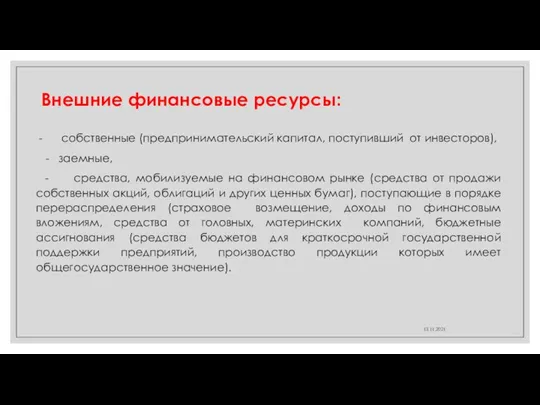

- 9. Внешние финансовые ресурсы: 13.11.2021 - собственные (предпринимательский капитал, поступивший от инвесторов), - заемные, - средства, мобилизуемые

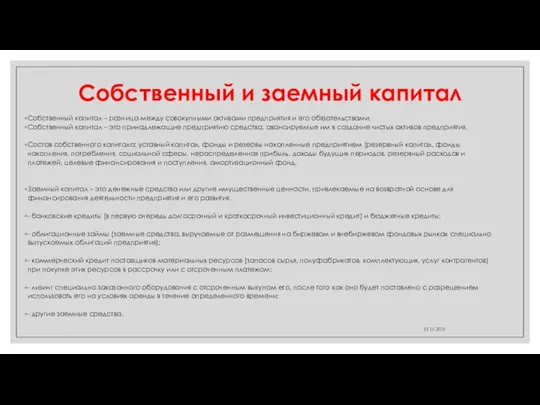

- 10. Собственный и заемный капитал Собственный капитал – разница между совокупными активами предприятия и его обязательствами. Собственный

- 11. Задачи Задача 1. Определите будущую стоимость капитала компании, если ее первоначальный капитал составляет 10 млн руб.,

- 12. Решение: Задача 1. F = P х (1 + r )n = 10 * (1 +

- 14. Скачать презентацию

Финансы предприятий

13.11.2021

представляют собой совокупность денежных отношений, возникающих у субъекта

Финансы предприятий

13.11.2021

представляют собой совокупность денежных отношений, возникающих у субъекта

В зависимости от целей их создания и деятельности юридические лица подразделяются

В зависимости от целей их создания и деятельности юридические лица подразделяются

13.11.2021

В соответствии с Законом «О предприятиях и предпринимательской деятельности в РФ»

13.11.2021

В соответствии с Законом «О предприятиях и предпринимательской деятельности в РФ»

Одним из компонентов финансово-хозяйственной деятельности предприятия являются денежные отношения, которые сопутствуют

Одним из компонентов финансово-хозяйственной деятельности предприятия являются денежные отношения, которые сопутствуют

Основными функциями финансов предприятия являются:

1) инвестиционно-распределительная, когда аккумулированные денежные средства распределяются

Основными функциями финансов предприятия являются:

1) инвестиционно-распределительная, когда аккумулированные денежные средства распределяются

Принципы организации финансов:

- самостоятельность в области организации финансово-хозяйственной деятельности,

- самофинансирование,

- материальная

Принципы организации финансов:

- самостоятельность в области организации финансово-хозяйственной деятельности,

- самофинансирование,

- материальная

Финансовые ресурсы подразделяются на внутренние и внешние

Внутренние финансовые ресурсы:

- доходы

Финансовые ресурсы подразделяются на внутренние и внешние

Внутренние финансовые ресурсы:

- доходы

Внешние финансовые ресурсы:

13.11.2021

- собственные (предпринимательский капитал, поступивший от инвесторов),

Внешние финансовые ресурсы:

13.11.2021

- собственные (предпринимательский капитал, поступивший от инвесторов),

Собственный и заемный капитал

Собственный капитал – разница между совокупными активами

Собственный и заемный капитал

Собственный капитал – разница между совокупными активами

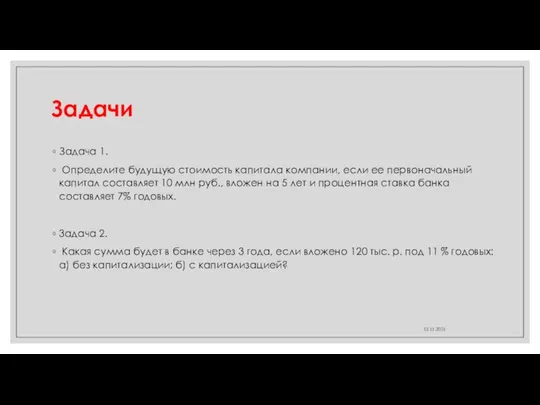

Задачи

Задача 1.

Определите будущую стоимость капитала компании, если ее первоначальный

Задачи

Задача 1.

Определите будущую стоимость капитала компании, если ее первоначальный

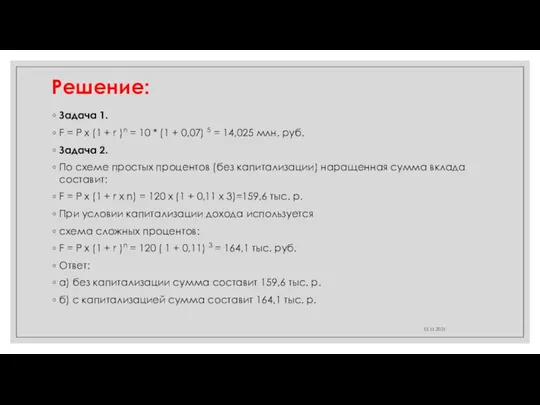

Решение:

Задача 1.

F = P х (1 + r )n =

Решение:

Задача 1.

F = P х (1 + r )n =

Улучшение эффективных показателей автомобилей в АО Гордормостстрой при эксплуатации в условиях г. Киров

Улучшение эффективных показателей автомобилей в АО Гордормостстрой при эксплуатации в условиях г. Киров POZnan

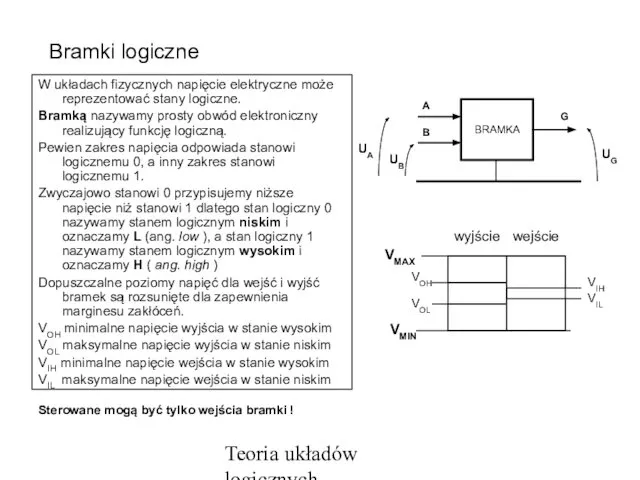

POZnan Bramki logiczne

Bramki logiczne УРОК

УРОК KXN95-50型全伺服折叠型口罩生产线PPT介绍20.02.24-终版

KXN95-50型全伺服折叠型口罩生产线PPT介绍20.02.24-终版 Экологические проблемы органических удобрений

Экологические проблемы органических удобрений Отчет по практике Организация видов работ при эксплуатации и реконструкции строительных объектов

Отчет по практике Организация видов работ при эксплуатации и реконструкции строительных объектов 20150611_nauchnaya_rabota_muzeya

20150611_nauchnaya_rabota_muzeya Материаловедение. Алюминиевые сплавы

Материаловедение. Алюминиевые сплавы Заготовка

Заготовка Двумерные объекты. Строение Раман-спектрометра

Двумерные объекты. Строение Раман-спектрометра Система кондиционирования воздуха

Система кондиционирования воздуха Комплекс учета энергоносителей Эмис-эско 2210

Комплекс учета энергоносителей Эмис-эско 2210 Изобразительное искусство

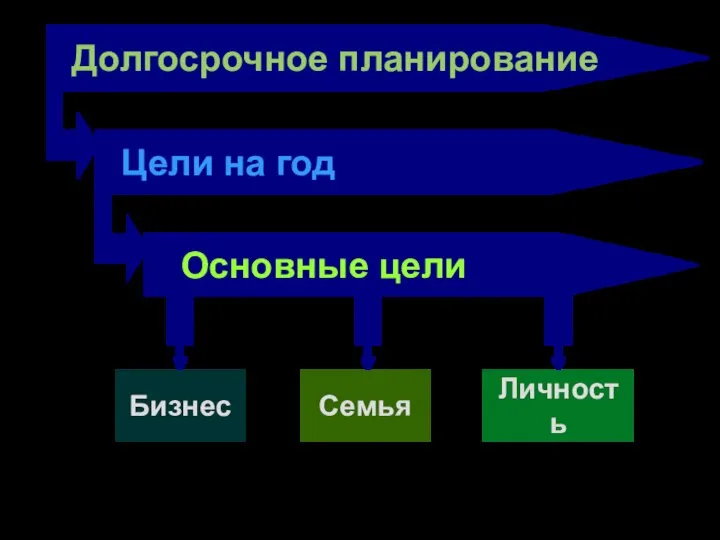

Изобразительное искусство Дневник Планирование

Дневник Планирование 20150405_lermontov

20150405_lermontov История и развитие ВГСЧ

История и развитие ВГСЧ Исследование условий внедрения инновационной технологии изготовления плазменного светильника на ФГУП ПСЗ

Исследование условий внедрения инновационной технологии изготовления плазменного светильника на ФГУП ПСЗ 20120923_prezentaciya_2_-_chast_1

20120923_prezentaciya_2_-_chast_1 Животноводство Тульской области

Животноводство Тульской области Число 10_31.03.2020

Число 10_31.03.2020 Первое Соборное послание святого апостола Петра. Глава 2

Первое Соборное послание святого апостола Петра. Глава 2 В гостях у сказки

В гостях у сказки Опорная электростанция

Опорная электростанция 20130217_griboedov

20130217_griboedov Пластинография. Аппликация - мозаика из шариков пластилина

Пластинография. Аппликация - мозаика из шариков пластилина Принципы управления персоналом

Принципы управления персоналом Оформление интерьеров Центров образования цифрового и гуманитарного профилей Точка роста

Оформление интерьеров Центров образования цифрового и гуманитарного профилей Точка роста