- Фирма в экономике

Содержание

- 2. «Оптимизм предпринимателя – это движущая сила хозяйственной предприимчивости, расчетливость – это сила самосохранения его» Г. К.

- 3. Фирма — это единица предпринимательской деятельности, оформленная юридически и реализующая собственные интересы посредством производства и продажи

- 4. Факторы производства + Факторы производства — экономические ресурсы, необходимые для производства товаров и услуг. Земля —

- 5. Предпринимательские способности — это фактор, связывающий воедино остальные ресурсы производства, экономический ресурс, в состав которого следует

- 6. Информация — ресурс, используемый в экономических процессах. Информация, овеществляясь во всех компонентах системы производительных сил общества,

- 7. В условиях рыночной экономики экономические ресурсы свободно покупаются, продаются и приносят своим владельцам особый (факторный) доход:

- 8. Роялти — вид лицензионного вознаграждения, периодическая компенсация, как правило, денежная, за использование патентов, авторских прав, франшиз,

- 9. Капитал стоимость, используемая для получения прибавочной стоимости посредством производственной и экономической деятельности, основанной на добровольном обмене.

- 10. Адам Смит различал понятия основного и оборотного капитала («Исследование о природе и причинах богатства народов», книга

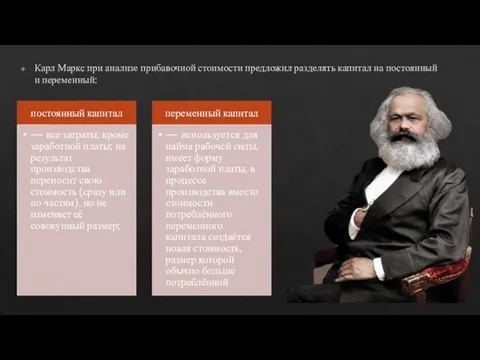

- 11. Карл Маркс при анализе прибавочной стоимости предложил разделять капитал на постоянный и переменный:

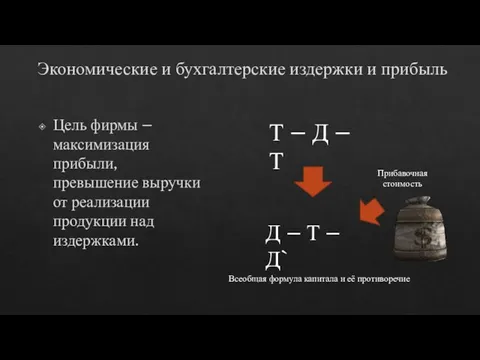

- 12. Экономические и бухгалтерские издержки и прибыль Цель фирмы – максимизация прибыли, превышение выручки от реализации продукции

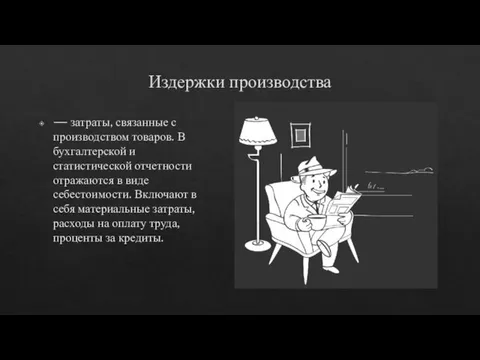

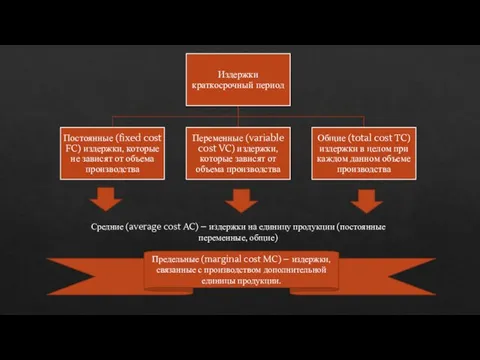

- 13. Издержки производства — затраты, связанные с производством товаров. В бухгалтерской и статистической отчетности отражаются в виде

- 15. Таким образом, экономические издержки включают внешние (бухгалтерские) и внутренние (неявные) издержки с входящей в последние нормальной

- 16. Экономическая прибыль (англ. economic profit) — прибыль, остающаяся у предприятия после вычета всех затрат, включая альтернативные

- 17. Бухгалтерская прибыль - это разница между общей выручкой и бухгалтерскими издержками.

- 18. Какой же метод лучше? Для подсчета действительной величины издержек и прибыли следует использовать бухгалтерский учет, а

- 19. Средние (average cost AC) – издержки на единицу продукции (постоянные переменные, общие) Предельные (marginal cost MC)

- 20. Постоянные издержки - это та часть общих издержек, которая не зависит на данный момент времени от

- 21. Переменные издержки - это та часть общих издержек, величиной которых на данный период времени находится в

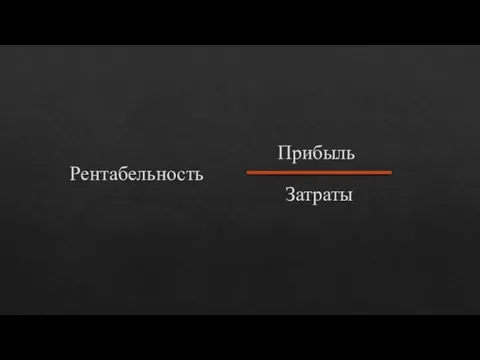

- 22. Рентабельность Прибыль Затраты

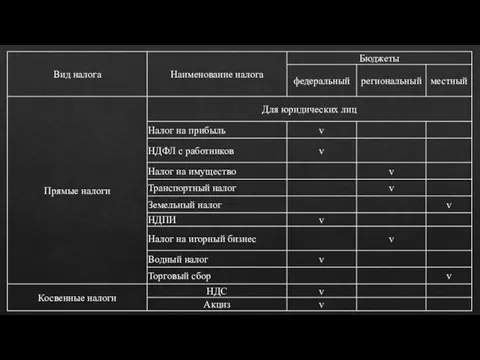

- 23. Налоги предприятия Налог — обязательный платёж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих

- 24. Прямые налоги позволяют управлять экономикой страны. Они избирательно воздействуют на отрасли производства, способствуют созданию лучших условий

- 25. Налог на прибыль Налог на прибыль — прямой налог, взимаемый с прибыли организации. Прибыль для целей

- 26. Косвенные налоги относятся к таковым потому, что взимаются они не с производителя, а с конечного покупателя.

- 27. К косвенным налогам относятся: налог на добавленную стоимость; акцизы. Косвенные налоги в виде НДС обеспечивают более

- 28. НДС Косвенный налог, форма изъятия в бюджет государства части стоимости товара, работы или услуги, которая создаётся

- 36. Скачать презентацию

«Оптимизм предпринимателя – это движущая сила хозяйственной предприимчивости, расчетливость – это

«Оптимизм предпринимателя – это движущая сила хозяйственной предприимчивости, расчетливость – это

Фирма

— это единица предпринимательской деятельности, оформленная юридически и реализующая собственные интересы

Фирма

— это единица предпринимательской деятельности, оформленная юридически и реализующая собственные интересы

Факторы производства

+

Факторы производства — экономические ресурсы, необходимые для производства товаров и

Факторы производства

+

Факторы производства — экономические ресурсы, необходимые для производства товаров и

Предпринимательские способности

— это фактор, связывающий воедино остальные ресурсы производства, экономический ресурс,

Предпринимательские способности

— это фактор, связывающий воедино остальные ресурсы производства, экономический ресурс,

Информация

— ресурс, используемый в экономических процессах. Информация, овеществляясь во всех компонентах

Информация

— ресурс, используемый в экономических процессах. Информация, овеществляясь во всех компонентах

В условиях рыночной экономики экономические ресурсы свободно покупаются, продаются и приносят

В условиях рыночной экономики экономические ресурсы свободно покупаются, продаются и приносят

Роялти

— вид лицензионного вознаграждения, периодическая компенсация, как правило, денежная, за использование

Роялти

— вид лицензионного вознаграждения, периодическая компенсация, как правило, денежная, за использование

Капитал

стоимость, используемая для получения прибавочной стоимости посредством производственной и экономической деятельности,

Капитал

стоимость, используемая для получения прибавочной стоимости посредством производственной и экономической деятельности,

Адам Смит различал понятия основного и оборотного капитала («Исследование о природе

Адам Смит различал понятия основного и оборотного капитала («Исследование о природе

Карл Маркс при анализе прибавочной стоимости предложил разделять капитал на постоянный

Карл Маркс при анализе прибавочной стоимости предложил разделять капитал на постоянный

Экономические и бухгалтерские издержки и прибыль

Цель фирмы – максимизация прибыли, превышение

Экономические и бухгалтерские издержки и прибыль

Цель фирмы – максимизация прибыли, превышение

Издержки производства

— затраты, связанные с производством товаров. В бухгалтерской и статистической

Издержки производства

— затраты, связанные с производством товаров. В бухгалтерской и статистической

Таким образом, экономические издержки включают внешние (бухгалтерские) и внутренние (неявные) издержки

Таким образом, экономические издержки включают внешние (бухгалтерские) и внутренние (неявные) издержки

Экономическая прибыль

(англ. economic profit) — прибыль, остающаяся у предприятия после

Экономическая прибыль

(англ. economic profit) — прибыль, остающаяся у предприятия после

Бухгалтерская прибыль

- это разница между общей выручкой и бухгалтерскими издержками.

Бухгалтерская прибыль

- это разница между общей выручкой и бухгалтерскими издержками.

Какой же метод лучше? Для подсчета действительной величины издержек и прибыли

Какой же метод лучше? Для подсчета действительной величины издержек и прибыли

Средние (average cost AC) – издержки на единицу продукции (постоянные переменные,

Средние (average cost AC) – издержки на единицу продукции (постоянные переменные,

Постоянные издержки

- это та часть общих издержек, которая не зависит

Постоянные издержки

- это та часть общих издержек, которая не зависит

Переменные издержки

- это та часть общих издержек, величиной которых на данный

Переменные издержки

- это та часть общих издержек, величиной которых на данный

Рентабельность

Прибыль

Затраты

Рентабельность

Прибыль

Затраты

Налоги предприятия

Налог — обязательный платёж, взимаемый с организаций и физических лиц

Налоги предприятия

Налог — обязательный платёж, взимаемый с организаций и физических лиц

Прямые налоги позволяют управлять экономикой страны. Они избирательно воздействуют на отрасли

Прямые налоги позволяют управлять экономикой страны. Они избирательно воздействуют на отрасли

Налог на прибыль

Налог на прибыль — прямой налог, взимаемый с прибыли

Налог на прибыль

Налог на прибыль — прямой налог, взимаемый с прибыли

Косвенные налоги относятся к таковым потому, что взимаются они не с

Косвенные налоги относятся к таковым потому, что взимаются они не с

К косвенным налогам относятся:

налог на добавленную стоимость;

акцизы.

Косвенные налоги в виде НДС

К косвенным налогам относятся:

налог на добавленную стоимость;

акцизы.

Косвенные налоги в виде НДС

НДС

Косвенный налог, форма изъятия в бюджет государства части стоимости товара, работы

НДС

Косвенный налог, форма изъятия в бюджет государства части стоимости товара, работы

Схемотехника измерительных устройств. Преобразователи физических величин. (Лекция 1)

Схемотехника измерительных устройств. Преобразователи физических величин. (Лекция 1) Tema_1_2022_Problemy_sovremennogo_razvitia_subbota

Tema_1_2022_Problemy_sovremennogo_razvitia_subbota 135 павлодар онлайн

135 павлодар онлайн Свет в доме. (Урок технологии в 1 классе)

Свет в доме. (Урок технологии в 1 классе) своя игра презентация

своя игра презентация Японское направление в дизайне одежде

Японское направление в дизайне одежде Дети вне зависимостей

Дети вне зависимостей Разработка и эксплуатация нефтяных и газовых месторождений

Разработка и эксплуатация нефтяных и газовых месторождений Моделирование юбки

Моделирование юбки Информационное сопровождение наукоёмкой продукции (Лекция 9)

Информационное сопровождение наукоёмкой продукции (Лекция 9) Датчик обнаружения CO2 в продуктах питания

Датчик обнаружения CO2 в продуктах питания Современная электрическая нагрузка квартиры на примере пассивных потребителей активной мощности

Современная электрическая нагрузка квартиры на примере пассивных потребителей активной мощности Аттестационная работа. Программа элективного курса Основы журналистики

Аттестационная работа. Программа элективного курса Основы журналистики Шумел сурово Брянский лес…

Шумел сурово Брянский лес… Анализ методов и средств администрирования сетей. Интеграция разнородных сетей

Анализ методов и средств администрирования сетей. Интеграция разнородных сетей Международный день мира

Международный день мира Проект Прикамский фермер

Проект Прикамский фермер Вступ

Вступ Плавление материалов и отливка изделий. Пайка металлов. Сварка

Плавление материалов и отливка изделий. Пайка металлов. Сварка Характеристики надежности при внезапных и постепенных отказах

Характеристики надежности при внезапных и постепенных отказах Классификация, устройство и пожарная опасность систем отопления

Классификация, устройство и пожарная опасность систем отопления Вишивка стрічками

Вишивка стрічками Современные тенденции развития полиграфической отрасли

Современные тенденции развития полиграфической отрасли Царство Небесное. Библейская притча

Царство Небесное. Библейская притча Своя игра. Английский язык Любимые герои

Своя игра. Английский язык Любимые герои Модернизация шкафа синхронизации Р8

Модернизация шкафа синхронизации Р8 Дорогому учителю

Дорогому учителю Царство животных

Царство животных