- Облік і калькулювання за змінними витратами

Содержание

- 2. Лекція 6.1 Сутність системи обліку і калькулювання за змінними витратами 6.1.1. Підходи до калькулювання витрат при

- 3. 6.1.1. Підходи до калькулювання витрат при складанні зовнішньої та внутрішньої звітності підприємств. Калькулювання повних витрат –

- 4. Принципова відмінність системи калькулювання змінних витрат від системи калькулювання повних витрат полягає у підході до постійних

- 5. 6.1.2.Калькулювання змінних витрат. Маржинальний дохід. Основною характеристикою директ-костингу є поділ затрат на постійні та змінні, залежно

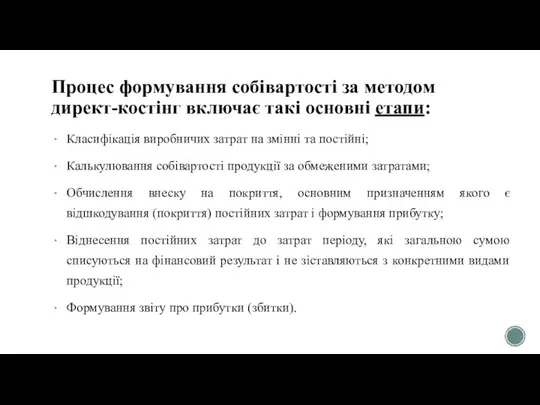

- 7. Процес формування собівартості за методом директ-костінг включає такі основні етапи: Класифікація виробничих затрат на змінні та

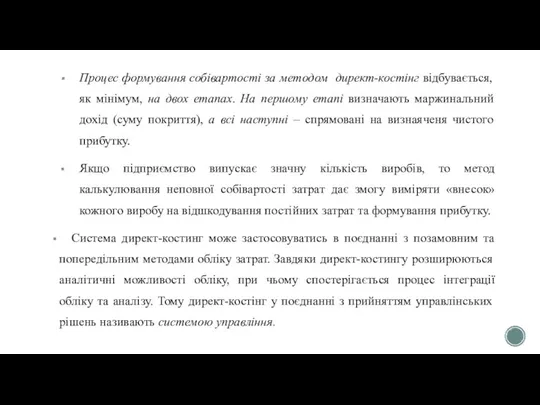

- 8. Процес формування собівартості за методом директ-костінг відбувається, як мінімум, на двох етапах. На першому етапі визначають

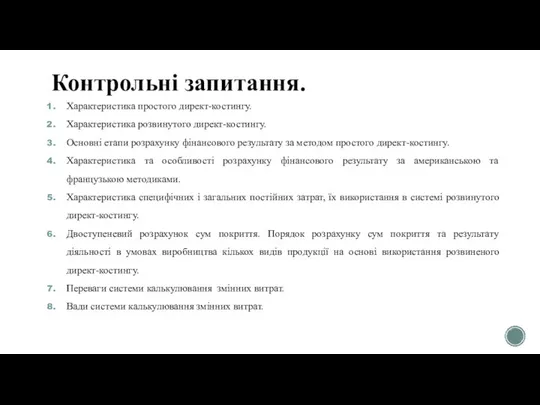

- 9. Контрольні запитання. Які існують підходи до калькулювання витрат при складанні зовнішньої та внутрішньої звітності підприємств. Що

- 10. Лекція 6.2 Особливості моделей калькулювання змінних витрат, їх переваги та вади. 6.2.1.Моделі калькулювання змінних витрат. 6.2.2.Переваги

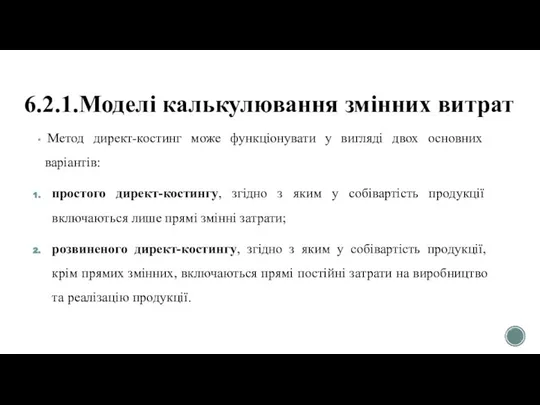

- 11. 6.2.1.Моделі калькулювання змінних витрат Метод директ-костинг може функціонувати у вигляді двох основних варіантів: простого директ-костингу, згідно

- 12. Залежно від того, який вид директ-костингу використовується на підприємстві – простий чи розвинутий – розрахунок суми

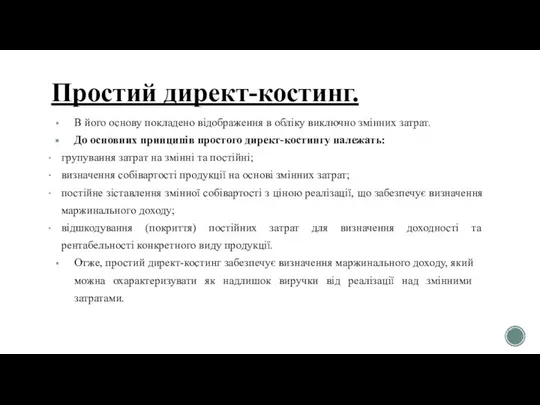

- 13. Простий директ-костинг. В його основу покладено відображення в обліку виключно змінних затрат. До основних принципів простого

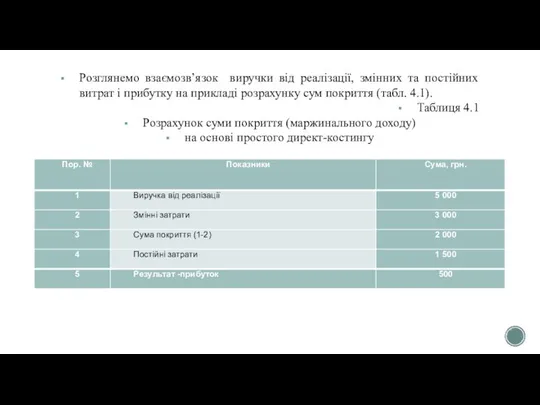

- 14. Розглянемо взаємозв’язок виручки від реалізації, змінних та постійних витрат і прибутку на прикладі розрахунку сум покриття

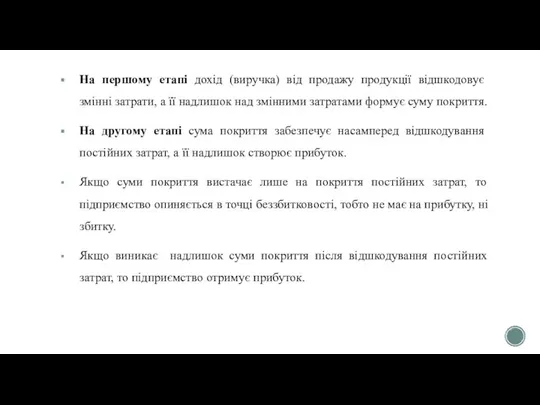

- 15. На першому етапі дохід (виручка) від продажу продукції відшкодовує змінні затрати, а її надлишок над змінними

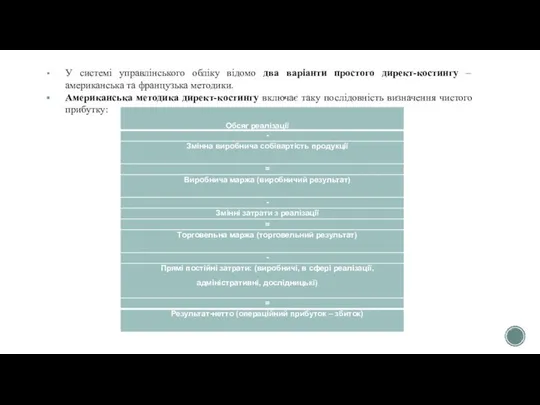

- 16. У системі управлінського обліку відомо два варіанти простого директ-костингу – американська та французька методики. Американська методика

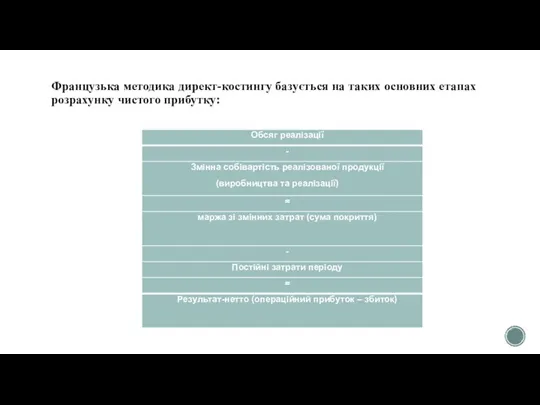

- 17. Французька методика директ-костингу базується на таких основних етапах розрахунку чистого прибутку:

- 18. На основі американської методики аналіз покриття змінних витрат на виробництво та реалізацію (при першочерговому покриття затрат

- 19. Розвинутий директ-костинг. Постійне удосконалення простого директ-костингу сприяло виникненню його розвинутого варіанта. Було встановлено, що деякі специфічні

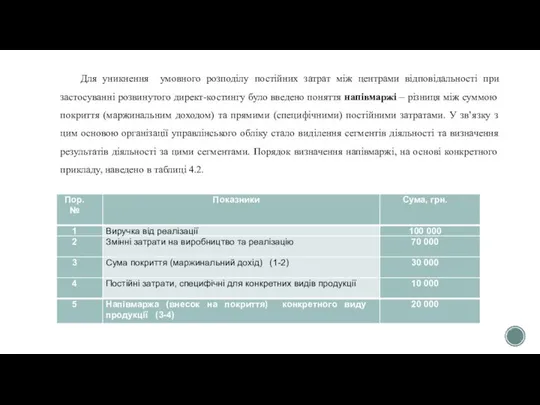

- 20. Для уникнення умовного розподілу постійних затрат між центрами відповідальності при застосуванні розвинутого директ-костингу було введено поняття

- 21. Напівмаржа характеризує внесок кожного виду продукту для покриття постійних затрат та формування фінансового результату діяльності підприємства.

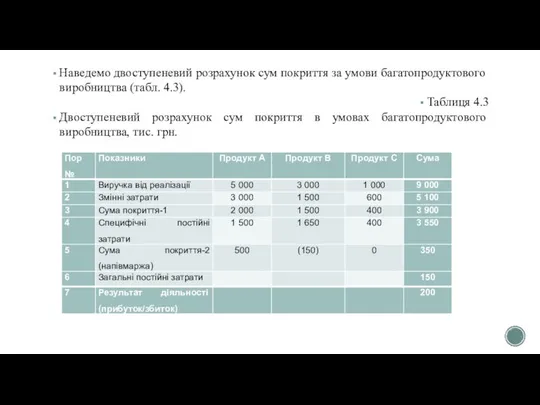

- 22. Наведемо двоступеневий розрахунок сум покриття за умови багатопродуктового виробництва (табл. 4.3). Таблиця 4.3 Двоступеневий розрахунок сум

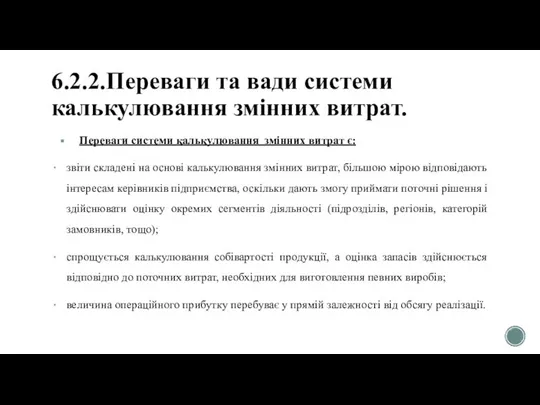

- 23. 6.2.2.Переваги та вади системи калькулювання змінних витрат. Переваги системи калькулювання змінних витрат є: звіти складені на

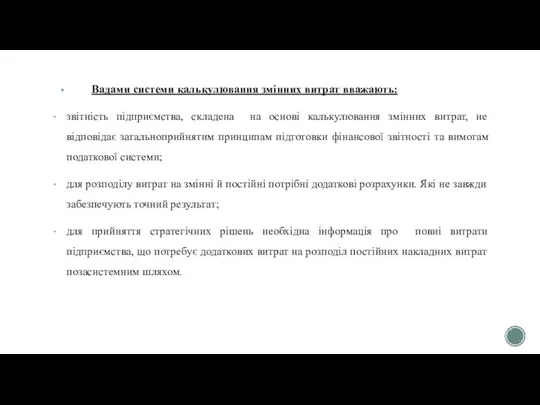

- 24. Вадами системи калькулювання змінних витрат вважають: звітність підприємства, складена на основі калькулювання змінних витрат, не відповідає

- 25. Контрольні запитання. Характеристика простого директ-костингу. Характеристика розвинутого директ-костингу. Основні етапи розрахунку фінансового результату за методом простого

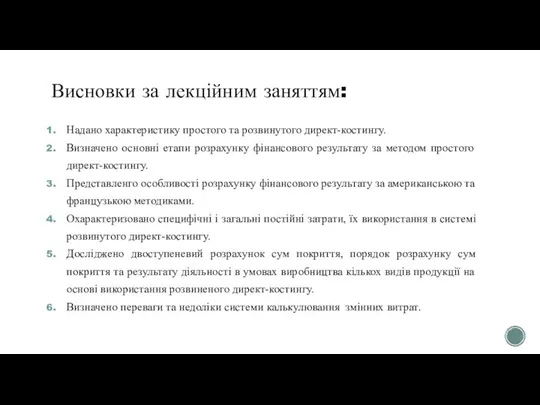

- 26. Висновки за лекційним заняттям: Надано характеристику простого та розвинутого директ-костингу. Визначено основні етапи розрахунку фінансового результату

- 28. Скачать презентацию

Лекція 6.1 Сутність системи обліку і калькулювання за змінними витратами

6.1.1.

Лекція 6.1 Сутність системи обліку і калькулювання за змінними витратами

6.1.1.

6.1.1. Підходи до калькулювання витрат при складанні зовнішньої та внутрішньої звітності

6.1.1. Підходи до калькулювання витрат при складанні зовнішньої та внутрішньої звітності

Принципова відмінність системи калькулювання змінних витрат від системи калькулювання повних витрат

Принципова відмінність системи калькулювання змінних витрат від системи калькулювання повних витрат

6.1.2.Калькулювання змінних витрат.

Маржинальний дохід.

Основною характеристикою директ-костингу є поділ затрат на постійні

6.1.2.Калькулювання змінних витрат.

Маржинальний дохід.

Основною характеристикою директ-костингу є поділ затрат на постійні

Процес формування собівартості за методом директ-костінг включає такі основні етапи:

Класифікація виробничих

Процес формування собівартості за методом директ-костінг включає такі основні етапи:

Класифікація виробничих

Процес формування собівартості за методом директ-костінг відбувається, як мінімум, на двох

Процес формування собівартості за методом директ-костінг відбувається, як мінімум, на двох

Контрольні запитання.

Які існують підходи до калькулювання витрат при складанні зовнішньої та

Контрольні запитання.

Які існують підходи до калькулювання витрат при складанні зовнішньої та

Лекція 6.2 Особливості моделей калькулювання змінних витрат, їх переваги та вади.

6.2.1.Моделі

Лекція 6.2 Особливості моделей калькулювання змінних витрат, їх переваги та вади.

6.2.1.Моделі

6.2.1.Моделі калькулювання змінних витрат

Метод директ-костинг може функціонувати у вигляді двох основних

6.2.1.Моделі калькулювання змінних витрат

Метод директ-костинг може функціонувати у вигляді двох основних

Залежно від того, який вид директ-костингу використовується на підприємстві – простий

Залежно від того, який вид директ-костингу використовується на підприємстві – простий

Простий директ-костинг.

В його основу покладено відображення в обліку виключно змінних

Простий директ-костинг.

В його основу покладено відображення в обліку виключно змінних

Розглянемо взаємозв’язок виручки від реалізації, змінних та постійних витрат і прибутку

Розглянемо взаємозв’язок виручки від реалізації, змінних та постійних витрат і прибутку

На першому етапі дохід (виручка) від продажу продукції відшкодовує змінні затрати,

На першому етапі дохід (виручка) від продажу продукції відшкодовує змінні затрати,

У системі управлінського обліку відомо два варіанти простого директ-костингу – американська

У системі управлінського обліку відомо два варіанти простого директ-костингу – американська

Французька методика директ-костингу базується на таких основних етапах розрахунку чистого прибутку:

Французька методика директ-костингу базується на таких основних етапах розрахунку чистого прибутку:

На основі американської методики аналіз покриття змінних витрат на виробництво та

На основі американської методики аналіз покриття змінних витрат на виробництво та

Розвинутий директ-костинг. Постійне удосконалення простого директ-костингу сприяло виникненню його розвинутого варіанта.

Було

Розвинутий директ-костинг. Постійне удосконалення простого директ-костингу сприяло виникненню його розвинутого варіанта.

Було

Для уникнення умовного розподілу постійних затрат між центрами відповідальності при застосуванні

Для уникнення умовного розподілу постійних затрат між центрами відповідальності при застосуванні

Напівмаржа характеризує внесок кожного виду продукту для покриття постійних затрат та

Напівмаржа характеризує внесок кожного виду продукту для покриття постійних затрат та

Наведемо двоступеневий розрахунок сум покриття за умови багатопродуктового виробництва (табл. 4.3).

Таблиця

Наведемо двоступеневий розрахунок сум покриття за умови багатопродуктового виробництва (табл. 4.3).

Таблиця

6.2.2.Переваги та вади системи калькулювання змінних витрат.

Переваги системи калькулювання змінних витрат

6.2.2.Переваги та вади системи калькулювання змінних витрат.

Переваги системи калькулювання змінних витрат

Вадами системи калькулювання змінних витрат вважають:

звітність підприємства, складена на основі калькулювання

Вадами системи калькулювання змінних витрат вважають:

звітність підприємства, складена на основі калькулювання

Контрольні запитання.

Характеристика простого директ-костингу.

Характеристика розвинутого директ-костингу.

Основні етапи розрахунку фінансового результату за

Контрольні запитання.

Характеристика простого директ-костингу.

Характеристика розвинутого директ-костингу.

Основні етапи розрахунку фінансового результату за

Висновки за лекційним заняттям:

Надано характеристику простого та розвинутого директ-костингу.

Визначено основні етапи

Висновки за лекційним заняттям:

Надано характеристику простого та розвинутого директ-костингу.

Визначено основні етапи

Введение в издательское дело

Введение в издательское дело Особенности партийной системы Молдавии

Особенности партийной системы Молдавии Термопанель под клинкер

Термопанель под клинкер День сельхозработника Хвала рукам, что пахнут хлебом

День сельхозработника Хвала рукам, что пахнут хлебом Макароны

Макароны Обмен знаниями - комбинаторная оптимизация

Обмен знаниями - комбинаторная оптимизация Песенка! Повторяем алфавит

Песенка! Повторяем алфавит Инструменты для обработки отверстий. Часть 1

Инструменты для обработки отверстий. Часть 1 20180424_prezentatsiya_o_pizanskoy_bashne1

20180424_prezentatsiya_o_pizanskoy_bashne1 Литейное производство. Разработка металлических моделей. (Лекция 3)

Литейное производство. Разработка металлических моделей. (Лекция 3) 20180906_obraz_t.soyera

20180906_obraz_t.soyera Для мебели

Для мебели Падежи (турецкий язык, урок № 5)

Падежи (турецкий язык, урок № 5) Типы речи

Типы речи Устройство кинопроектора

Устройство кинопроектора 20150310_puteshestvie_v_srednevekove

20150310_puteshestvie_v_srednevekove Подарок князю

Подарок князю Development of transportation

Development of transportation физика

физика Религия как одна из форм культуры

Религия как одна из форм культуры Электрические станции и подстанции

Электрические станции и подстанции Внедрение комплексной установки для утилизации попутного газа на нефтепромысле с применением газотурбинной установки

Внедрение комплексной установки для утилизации попутного газа на нефтепромысле с применением газотурбинной установки В мире техники

В мире техники Различные виды клеев, их состав, применение

Различные виды клеев, их состав, применение Где человек получает образование?

Где человек получает образование? Виды симметрии в архитектуре г. Санкт-Петербурга

Виды симметрии в архитектуре г. Санкт-Петербурга Гидравликалық әк

Гидравликалық әк Разработка технологического процесса для изготовления втулки направляющей штока кузнечного молота

Разработка технологического процесса для изготовления втулки направляющей штока кузнечного молота