- Состояние и развитие мировой нефтепереработки и рынков нефтепродуктов (лекции)

Содержание

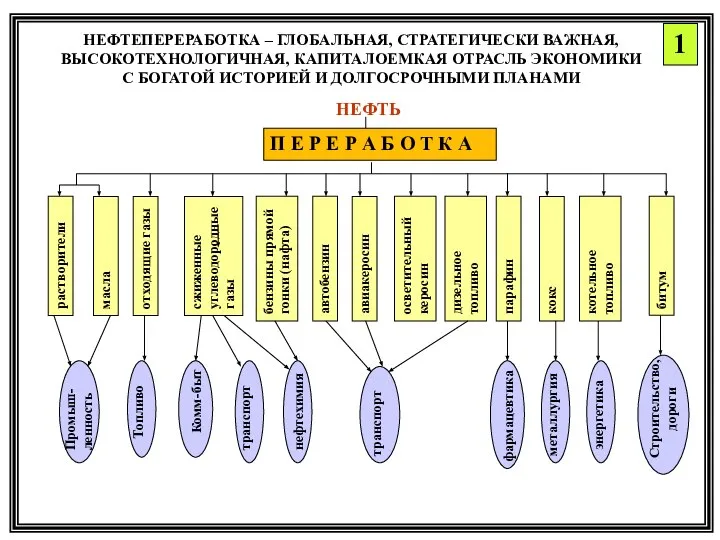

- 2. НЕФТЕПЕРЕРАБОТКА – ГЛОБАЛЬНАЯ, СТРАТЕГИЧЕСКИ ВАЖНАЯ, ВЫСОКОТЕХНОЛОГИЧНАЯ, КАПИТАЛОЕМКАЯ ОТРАСЛЬ ЭКОНОМИКИ С БОГАТОЙ ИСТОРИЕЙ И ДОЛГОСРОЧНЫМИ ПЛАНАМИ НЕФТЬ

- 3. ОБЩАЯ ХАРАКТЕРИСТИКА МИРОВОЙ НЕФТЕПЕРЕРАБАТЫВАЮЩЕЙ ПРОМЫШЛЕННОСТИ В ПЕРИОД 1995-2017 гг. 2 По данным журнала Oil and Gas

- 4. Динамика региональной структуры мощностей по переработке нефти в период 1994-2017 гг. (мощности на 01.01 каждого года)

- 5. ПЕРВЫЕ 10 СТРАН ПО МОЩНОСТЯМ НЕФТЕПЕРЕРАБОТКИ (млн т/год) по состоянию на 01.01.2014 г. и 2018 г.

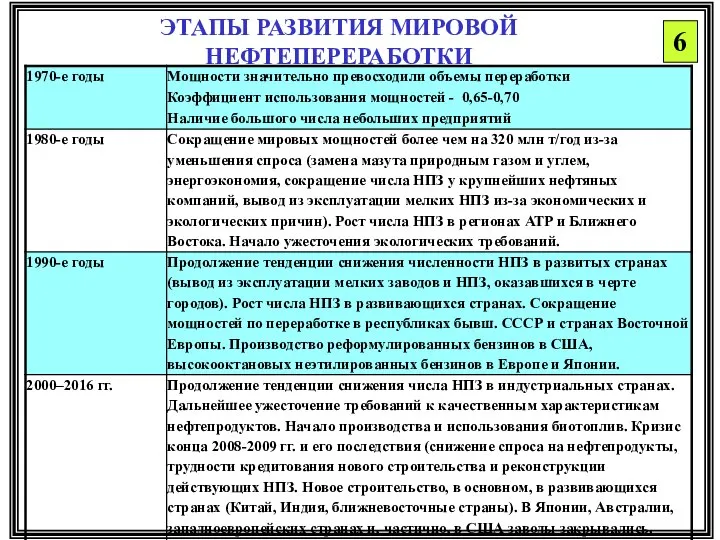

- 6. ЭТАПЫ РАЗВИТИЯ МИРОВОЙ НЕФТЕПЕРЕРАБОТКИ 6

- 7. СТЕПЕНЬ ЗАГРУЗКИ МОЩНОСТЕЙ В 2005-2016 гг. в ОТДЕЛЬНЫХ СТРАНАХ Оптимальная загрузка – 85-90%; Последствия предельно высоких

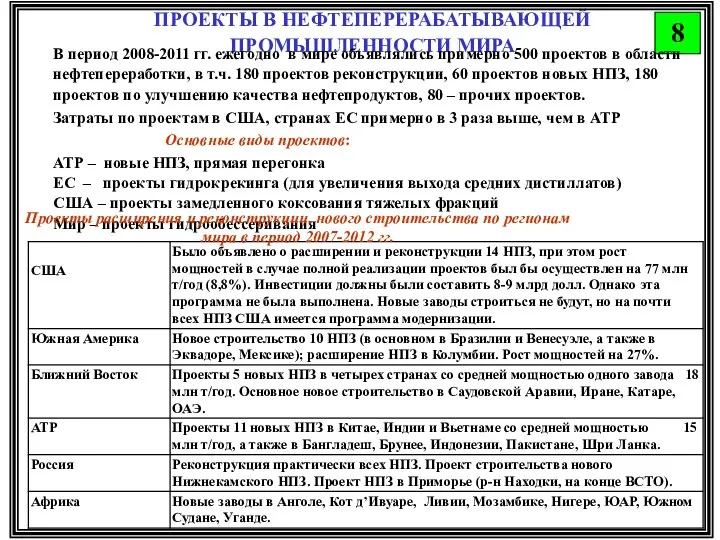

- 8. ПРОЕКТЫ В НЕФТЕПЕРЕРАБАТЫВАЮЩЕЙ ПРОМЫШЛЕННОСТИ МИРА 8 В период 2008-2011 гг. ежегодно в мире объявлялись примерно 500

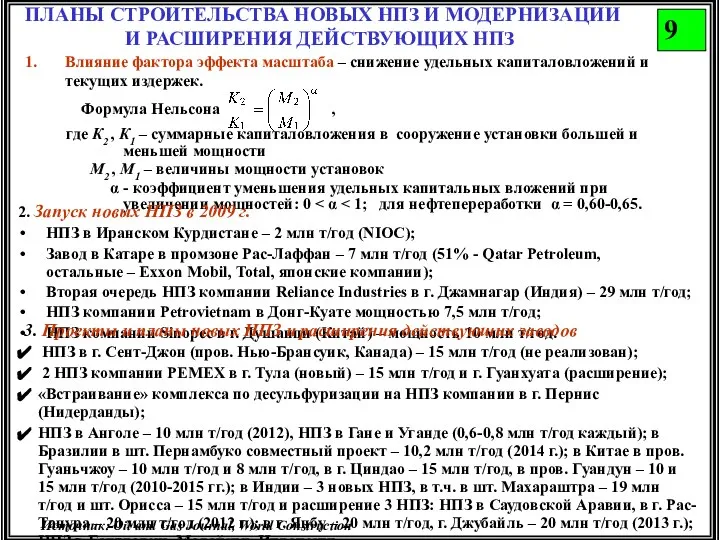

- 9. ПЛАНЫ СТРОИТЕЛЬСТВА НОВЫХ НПЗ И МОДЕРНИЗАЦИИ И РАСШИРЕНИЯ ДЕЙСТВУЮЩИХ НПЗ 9 Влияние фактора эффекта масштаба –

- 10. 13

- 11. 14 Содержание типичного барреля сырой нефти

- 12. ТЕХНОЛОГИЧЕСКАЯ СТРУКТУРА МИРОВОЙ НЕФТЕПЕРЕРАБОТКИ В 2005-2017 гг. (в % к мощностям по прямой переработке нефти) (Источник:

- 13. КАЧЕСТВЕННЫЕ ПОКАЗАТЕЛИ НЕФТЕПЕРЕРАБОТКИ В РАЗЛИЧНЫХ СТРАНАХ В 2005-2017 гг. 16 Примечание: н.д. - нет данных. За

- 14. 2. ГЛУБИНА ПЕРЕРАБОТКИ НЕФТИ В ОТДЕЛЬНЫХ СТРАНАХ 17 Источник: Справочник «Нефтеперерабатывающая промышленность России и ведущих стран

- 15. Состав технологических процессов в различных странах мира (данные на 1.1.2017 г.)*) 18 *) К мощностям по

- 16. ИНДЕКС НЕЛЬСОНА 19 Известным американским специалистом в области экономики нефтеперерабатывающей промышленности Нельсоном была разработана методика оценки

- 17. СТРУКТУРА ПРОИЗВОДСТВА НЕФТЕПРОДУКТОВ В РАЗЛИЧНЫХ СТРАНАХ МИРА в 2013 г. (%) 21 Источник: Oil and Gas

- 18. ПРОИЗВОДСТВО БЕНЗИНОВ В МИРЕ в 2013 г. I. РЕГИОНАЛЬНАЯ СТРУКТУРА ПРОИЗВОДСТВА II. КОМПОНЕНТНЫЙ СОСТАВ БЕНЗИНА (%%)

- 19. ДИНАМИКА ПОКАЗАТЕЛЕЙ МИРОВОГО ПОТРЕБЛЕНИЯ НЕФТЕПРОДУКТОВ 26

- 20. СТРУКТУРА МИРОВОГО СПРОСА НА НЕФТЕПРОДУКТЫ В 2005-2017 гг. (%) 27 Источник: BP Statistical Review of World

- 21. ПОТРЕБЛЕНИЕ БЕНЗИНА В СТРАНАХ МИРА (включая БЕНЗИН для нефтехимической промышленности), млн т 28 *) Европейские страны

- 22. КРУПНЕЙШИЕ КОМПАНИИ – ПРОИЗВОДИТЕЛИ НЕФТЕПРОДУКТОВ 30 Источник: Oil and Gas Journal. World Refining Survey

- 23. 1. Соотношение объемов добычи нефти и мощностей по переработке нефти по различным компаниям 34 2. Приобретение

- 24. Экспорт и импорт нефтепродуктов в мире в 2005 г. и 2010-2017 гг. (млн т) Источник: BP

- 25. ОСНОВНЫЕ ТЕНДЕНЦИИ СПРОСА НА НЕФТЕПРОДУКТЫ В МИРЕ, ОТДЕЛЬНЫХ РЕГИОНАХ И СТРАНАХ 36

- 26. ТЕНДЕНЦИИ РАЗВИТИЯ ЕВРОПЕЙСКОЙ НЕФТЕПЕРЕРАБОТКИ В 2014-2016 гг. Переработчики нефти предпочитали снижение производительности труда, либо превращение заводов

- 27. НЕФТЕПЕРЕРАБОТКА И РЫНОК НЕФТЕПРОДУКТОВ В США 42 2. В структуре потребления нефтепродуктов в США главенствующую роль

- 28. 45 Динамика объемов переработки нефти в США, млн т Производство нефтепродуктов в США, млн т По

- 29. ТЕНДЕНЦИИ РАЗВИТИЯ НЕФТЕПЕРЕРАБАТЫВАЮЩЕЙ ПРОМЫШЛЕННОСТИ США 48 Форс-мажор: ураганы на побережье Мексиканского залива (шт. Техас и Луизиана)

- 30. НЕФТЕПЕРЕРАБОТКА И РЫНОК НЕФТЕПРОДУКТОВ В АТР 49 1. Роль региона АТР в мировом спросе на нефтепродукты

- 31. Структура спроса на нефтепродукты и их производство в отдельных странах АТР 50 Япония: импортирует сжиженные газы

- 32. НЕФТЕПЕРЕРАБАТЫВАЮЩАЯ ПРОМЫШЛЕННОСТЬ КИТАЯ 51 Источник: BP Statistical Review of World Energy 1. Мощности китайской нефтепереработки (млн

- 33. ФАКТОРЫ, ОПРЕДЕЛЯЮЩИЕ РАЗВИТИЕ МИРОВОЙ НЕФТЕПЕРЕРАБОТКИ: ДИНАМИКА И СТРУКТУРА СПРОСА НА НЕФТЕПРОДУКТЫ В МИРЕ В ЦЕЛОМ И

- 34. МАРЖА И ПРИБЫЛЬ НЕФТЕПЕРЕРАБАТЫВАЮЩИХ ЗАВОДОВ 59

- 35. ДИНАМИКА ПРИБЫЛЬНОСТИ (МАРЖИ) МИРОВОЙ НЕФТЕПЕРЕРАБОТКИ 60 Источник: Oil and Gas Journal В 2013 г. маржа НПЗ

- 36. МАРЖА РОССИЙСКОГО И ЕВРОПЕЙСКОГО НПЗ С ПРОСТОЙ СХЕМОЙ ПЕРЕРАБОТКИ НЕФТИ (БЕЗ СХЕМ ГЛУБОКОЙ ПЕРЕРАБОТКИ) Источник: Левенбук

- 37. СОПОСТАВЛЕНИЕ ВАЛОВОЙ ПРИБЫЛИ НПЗ С РАЗЛИЧНОЙ ГЛУБИНОЙ ПЕРЕРАБОТКИ НЕФТИ 63

- 38. ОПТОВЫЕ И РОЗНИЧНЫЕ ЦЕНЫ НА АВТОБЕНЗИН (долл. /л.) 64 СТРУКТУРА ОПТОВОЙ ЦЕНЫ НА АВТОМОБИЛЬНЫЕ ТОПЛИВА В

- 39. СООТНОШЕНИЕ ЦЕН НА НЕФТЬ И АВТОБЕНЗИН В США 65 Источник: Oil and Gas Journal

- 40. ТЕНДЕНЦИИ РАЗВИТИЯ МИРОВОЙ НЕФТЕПЕРЕРАБОТКИ В ПЕРСПЕКТИВЕ 67 Битуминозная нефь Экстакция разбавление Синтетическая нефть Вакуумная дистилляция флюидкокинг

- 41. НПЗ БУДУЩЕГО 68 ЧТО ОЖИДАЕТ НЕФТЕПЕРЕРАБОТКУ В БУДУЩЕМ Переработка более тяжелой и высокосернистой нефти, нефти из

- 43. Скачать презентацию

НЕФТЕПЕРЕРАБОТКА – ГЛОБАЛЬНАЯ, СТРАТЕГИЧЕСКИ ВАЖНАЯ, ВЫСОКОТЕХНОЛОГИЧНАЯ, КАПИТАЛОЕМКАЯ ОТРАСЛЬ ЭКОНОМИКИ С БОГАТОЙ

НЕФТЕПЕРЕРАБОТКА – ГЛОБАЛЬНАЯ, СТРАТЕГИЧЕСКИ ВАЖНАЯ, ВЫСОКОТЕХНОЛОГИЧНАЯ, КАПИТАЛОЕМКАЯ ОТРАСЛЬ ЭКОНОМИКИ С БОГАТОЙ

ОБЩАЯ ХАРАКТЕРИСТИКА МИРОВОЙ НЕФТЕПЕРЕРАБАТЫВАЮЩЕЙ ПРОМЫШЛЕННОСТИ В ПЕРИОД 1995-2017 гг.

2

По данным журнала

ОБЩАЯ ХАРАКТЕРИСТИКА МИРОВОЙ НЕФТЕПЕРЕРАБАТЫВАЮЩЕЙ ПРОМЫШЛЕННОСТИ В ПЕРИОД 1995-2017 гг.

2

По данным журнала

Динамика региональной структуры мощностей по переработке нефти в период 1994-2017 гг.

Динамика региональной структуры мощностей по переработке нефти в период 1994-2017 гг.

ПЕРВЫЕ 10 СТРАН ПО МОЩНОСТЯМ НЕФТЕПЕРЕРАБОТКИ (млн т/год) по состоянию на

ПЕРВЫЕ 10 СТРАН ПО МОЩНОСТЯМ НЕФТЕПЕРЕРАБОТКИ (млн т/год) по состоянию на

ЭТАПЫ РАЗВИТИЯ МИРОВОЙ НЕФТЕПЕРЕРАБОТКИ

6

ЭТАПЫ РАЗВИТИЯ МИРОВОЙ НЕФТЕПЕРЕРАБОТКИ

6

СТЕПЕНЬ ЗАГРУЗКИ МОЩНОСТЕЙ В 2005-2016 гг. в ОТДЕЛЬНЫХ СТРАНАХ

Оптимальная загрузка –

СТЕПЕНЬ ЗАГРУЗКИ МОЩНОСТЕЙ В 2005-2016 гг. в ОТДЕЛЬНЫХ СТРАНАХ

Оптимальная загрузка –

ПРОЕКТЫ В НЕФТЕПЕРЕРАБАТЫВАЮЩЕЙ ПРОМЫШЛЕННОСТИ МИРА

8

В период 2008-2011 гг. ежегодно в мире

ПРОЕКТЫ В НЕФТЕПЕРЕРАБАТЫВАЮЩЕЙ ПРОМЫШЛЕННОСТИ МИРА

8

В период 2008-2011 гг. ежегодно в мире

ПЛАНЫ СТРОИТЕЛЬСТВА НОВЫХ НПЗ И МОДЕРНИЗАЦИИ И РАСШИРЕНИЯ ДЕЙСТВУЮЩИХ НПЗ

9

Влияние фактора

ПЛАНЫ СТРОИТЕЛЬСТВА НОВЫХ НПЗ И МОДЕРНИЗАЦИИ И РАСШИРЕНИЯ ДЕЙСТВУЮЩИХ НПЗ

9

Влияние фактора

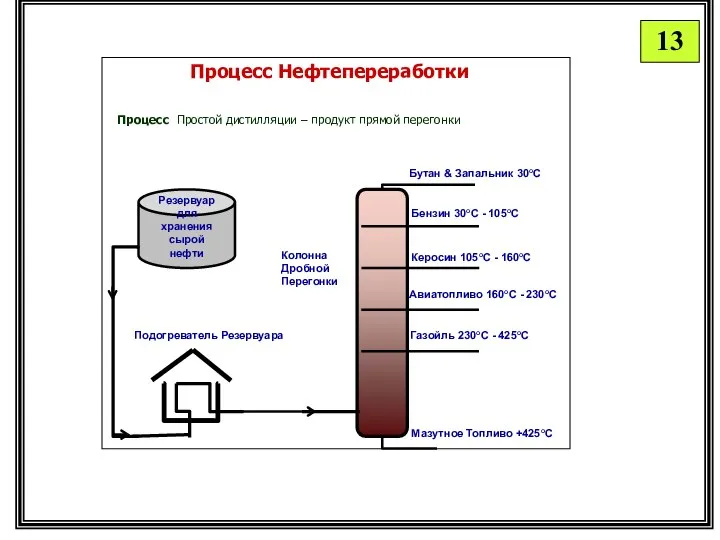

13

13

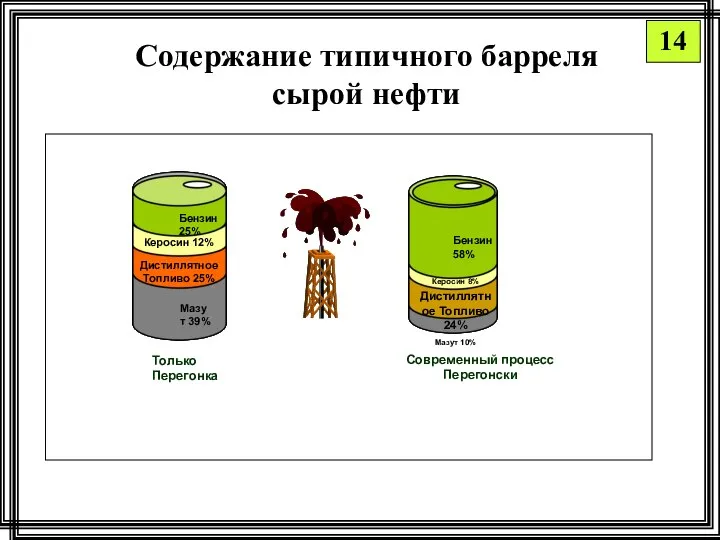

14

Содержание типичного барреля сырой нефти

14

Содержание типичного барреля сырой нефти

ТЕХНОЛОГИЧЕСКАЯ СТРУКТУРА МИРОВОЙ НЕФТЕПЕРЕРАБОТКИ В 2005-2017 гг.

(в % к мощностям по

ТЕХНОЛОГИЧЕСКАЯ СТРУКТУРА МИРОВОЙ НЕФТЕПЕРЕРАБОТКИ В 2005-2017 гг. (в % к мощностям по

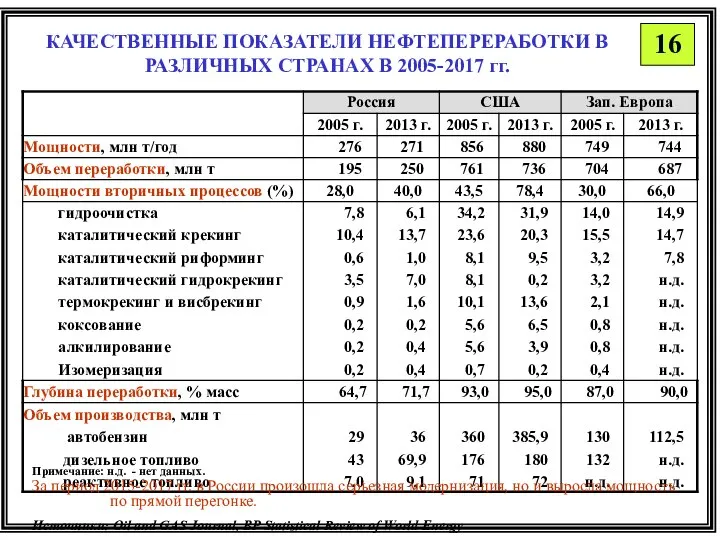

КАЧЕСТВЕННЫЕ ПОКАЗАТЕЛИ НЕФТЕПЕРЕРАБОТКИ В РАЗЛИЧНЫХ СТРАНАХ В 2005-2017 гг.

16

Примечание: н.д. -

КАЧЕСТВЕННЫЕ ПОКАЗАТЕЛИ НЕФТЕПЕРЕРАБОТКИ В РАЗЛИЧНЫХ СТРАНАХ В 2005-2017 гг.

16

Примечание: н.д. -

2. ГЛУБИНА ПЕРЕРАБОТКИ НЕФТИ В ОТДЕЛЬНЫХ СТРАНАХ

17

Источник: Справочник «Нефтеперерабатывающая промышленность

2. ГЛУБИНА ПЕРЕРАБОТКИ НЕФТИ В ОТДЕЛЬНЫХ СТРАНАХ

17

Источник: Справочник «Нефтеперерабатывающая промышленность

Состав технологических процессов в различных странах мира (данные на 1.1.2017 г.)*)

18

*)

Состав технологических процессов в различных странах мира (данные на 1.1.2017 г.)*)

18

*)

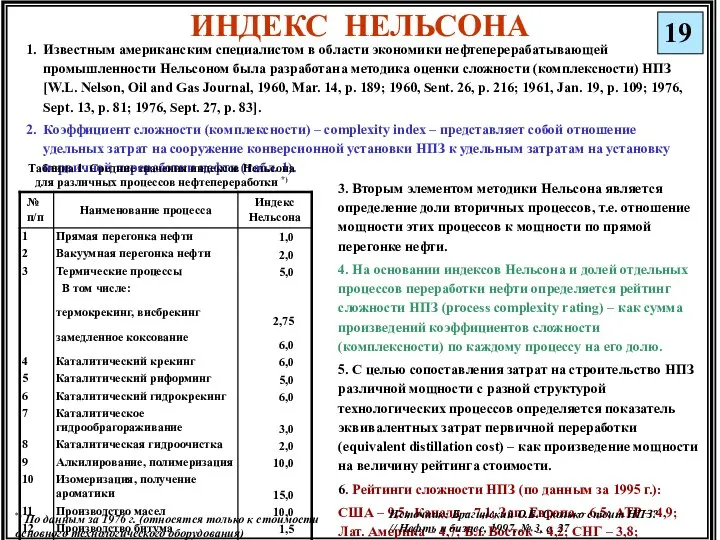

ИНДЕКС НЕЛЬСОНА

19

Известным американским специалистом в области экономики нефтеперерабатывающей промышленности Нельсоном была

ИНДЕКС НЕЛЬСОНА

19

Известным американским специалистом в области экономики нефтеперерабатывающей промышленности Нельсоном была

СТРУКТУРА ПРОИЗВОДСТВА НЕФТЕПРОДУКТОВ В РАЗЛИЧНЫХ СТРАНАХ МИРА в 2013 г. (%)

21

Источник:

СТРУКТУРА ПРОИЗВОДСТВА НЕФТЕПРОДУКТОВ В РАЗЛИЧНЫХ СТРАНАХ МИРА в 2013 г. (%)

21

Источник:

ПРОИЗВОДСТВО БЕНЗИНОВ В МИРЕ в 2013 г.

I. РЕГИОНАЛЬНАЯ СТРУКТУРА ПРОИЗВОДСТВА

II. КОМПОНЕНТНЫЙ

ПРОИЗВОДСТВО БЕНЗИНОВ В МИРЕ в 2013 г.

I. РЕГИОНАЛЬНАЯ СТРУКТУРА ПРОИЗВОДСТВА

II. КОМПОНЕНТНЫЙ

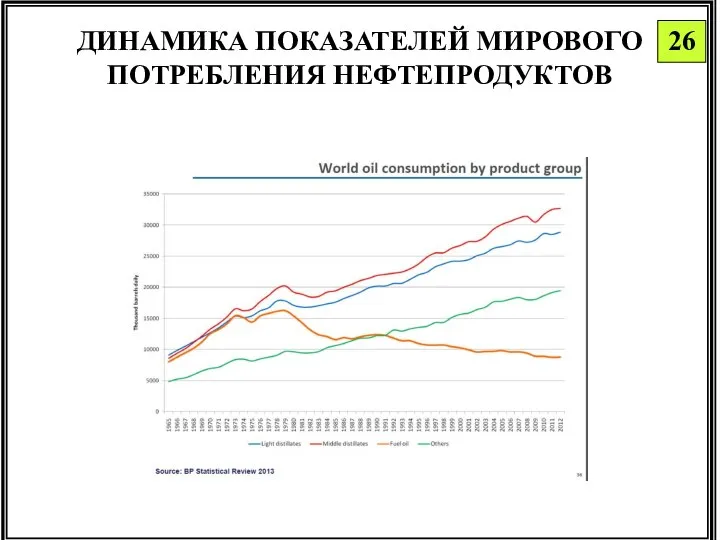

ДИНАМИКА ПОКАЗАТЕЛЕЙ МИРОВОГО ПОТРЕБЛЕНИЯ НЕФТЕПРОДУКТОВ

26

ДИНАМИКА ПОКАЗАТЕЛЕЙ МИРОВОГО ПОТРЕБЛЕНИЯ НЕФТЕПРОДУКТОВ

26

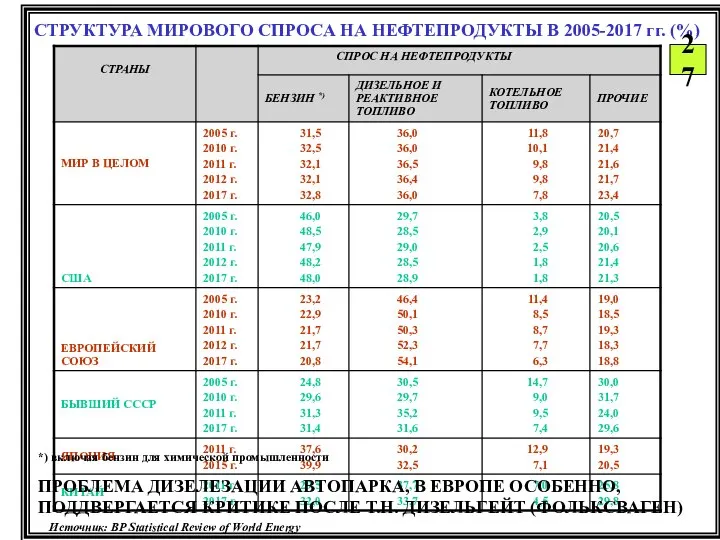

СТРУКТУРА МИРОВОГО СПРОСА НА НЕФТЕПРОДУКТЫ В 2005-2017 гг. (%)

27

Источник: BP Statistical

СТРУКТУРА МИРОВОГО СПРОСА НА НЕФТЕПРОДУКТЫ В 2005-2017 гг. (%)

27

Источник: BP Statistical

ПОТРЕБЛЕНИЕ БЕНЗИНА В СТРАНАХ МИРА (включая БЕНЗИН для нефтехимической промышленности), млн

ПОТРЕБЛЕНИЕ БЕНЗИНА В СТРАНАХ МИРА (включая БЕНЗИН для нефтехимической промышленности), млн

КРУПНЕЙШИЕ КОМПАНИИ – ПРОИЗВОДИТЕЛИ НЕФТЕПРОДУКТОВ

30

Источник: Oil and Gas Journal. World

КРУПНЕЙШИЕ КОМПАНИИ – ПРОИЗВОДИТЕЛИ НЕФТЕПРОДУКТОВ

30

Источник: Oil and Gas Journal. World

1. Соотношение объемов добычи нефти и мощностей по переработке нефти по

1. Соотношение объемов добычи нефти и мощностей по переработке нефти по

Экспорт и импорт нефтепродуктов в мире в 2005 г. и 2010-2017

Экспорт и импорт нефтепродуктов в мире в 2005 г. и 2010-2017

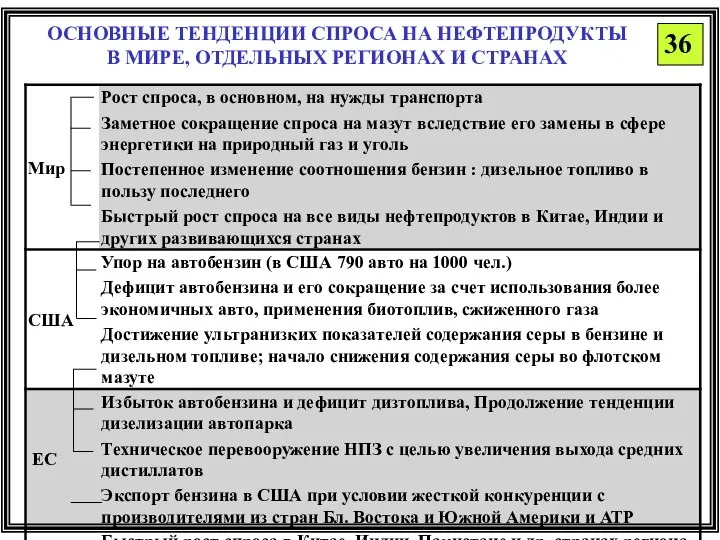

ОСНОВНЫЕ ТЕНДЕНЦИИ СПРОСА НА НЕФТЕПРОДУКТЫ В МИРЕ, ОТДЕЛЬНЫХ РЕГИОНАХ И СТРАНАХ

36

ОСНОВНЫЕ ТЕНДЕНЦИИ СПРОСА НА НЕФТЕПРОДУКТЫ В МИРЕ, ОТДЕЛЬНЫХ РЕГИОНАХ И СТРАНАХ

36

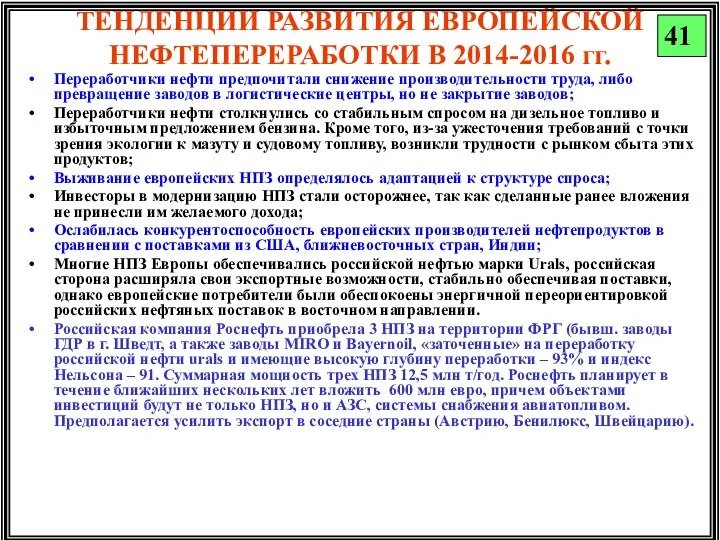

ТЕНДЕНЦИИ РАЗВИТИЯ ЕВРОПЕЙСКОЙ НЕФТЕПЕРЕРАБОТКИ В 2014-2016 гг.

Переработчики нефти предпочитали снижение производительности

ТЕНДЕНЦИИ РАЗВИТИЯ ЕВРОПЕЙСКОЙ НЕФТЕПЕРЕРАБОТКИ В 2014-2016 гг.

Переработчики нефти предпочитали снижение производительности

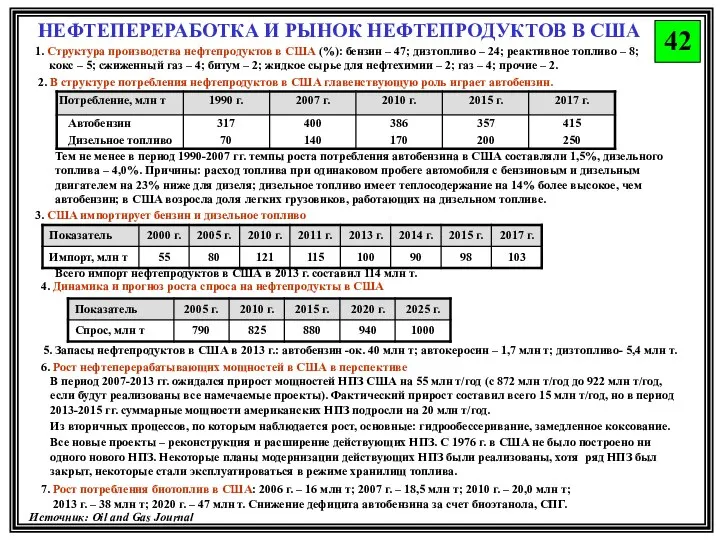

НЕФТЕПЕРЕРАБОТКА И РЫНОК НЕФТЕПРОДУКТОВ В США

42

2. В структуре потребления нефтепродуктов в

НЕФТЕПЕРЕРАБОТКА И РЫНОК НЕФТЕПРОДУКТОВ В США

42

2. В структуре потребления нефтепродуктов в

45

Динамика объемов переработки нефти в США, млн т

Производство нефтепродуктов в США,

45

Динамика объемов переработки нефти в США, млн т

Производство нефтепродуктов в США,

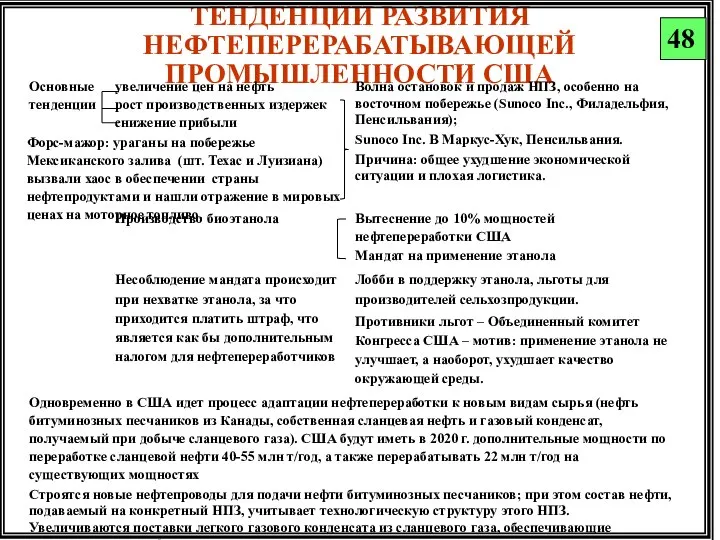

ТЕНДЕНЦИИ РАЗВИТИЯ НЕФТЕПЕРЕРАБАТЫВАЮЩЕЙ ПРОМЫШЛЕННОСТИ США

48

Форс-мажор: ураганы на побережье Мексиканского залива (шт.

ТЕНДЕНЦИИ РАЗВИТИЯ НЕФТЕПЕРЕРАБАТЫВАЮЩЕЙ ПРОМЫШЛЕННОСТИ США

48

Форс-мажор: ураганы на побережье Мексиканского залива (шт.

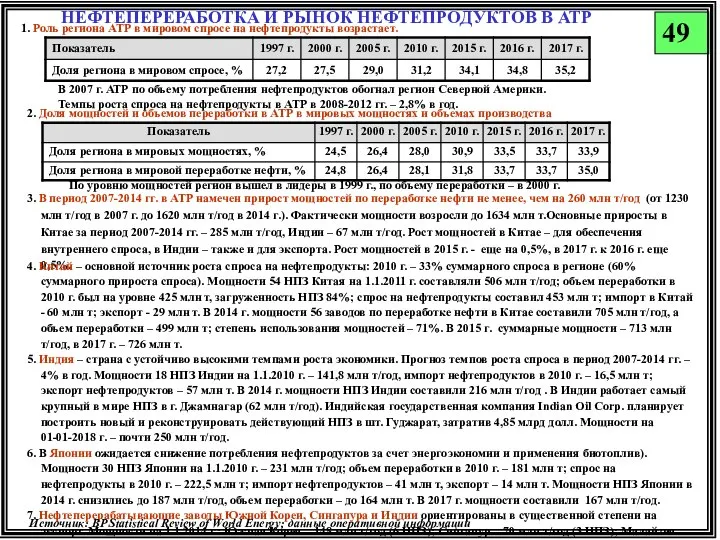

НЕФТЕПЕРЕРАБОТКА И РЫНОК НЕФТЕПРОДУКТОВ В АТР

49

1. Роль региона АТР в мировом

НЕФТЕПЕРЕРАБОТКА И РЫНОК НЕФТЕПРОДУКТОВ В АТР

49

1. Роль региона АТР в мировом

Структура спроса на нефтепродукты и их производство в отдельных странах АТР

50

Япония:

Структура спроса на нефтепродукты и их производство в отдельных странах АТР

50

Япония:

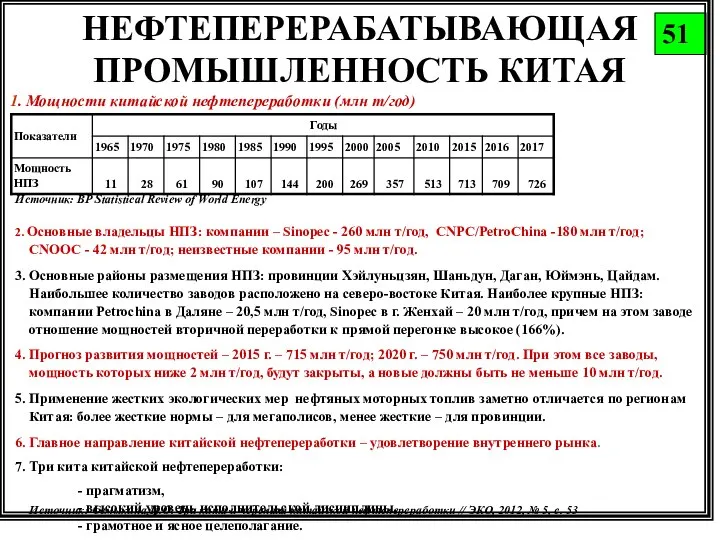

НЕФТЕПЕРЕРАБАТЫВАЮЩАЯ ПРОМЫШЛЕННОСТЬ КИТАЯ

51

Источник: BP Statistical Review of World Energy

1. Мощности китайской

НЕФТЕПЕРЕРАБАТЫВАЮЩАЯ ПРОМЫШЛЕННОСТЬ КИТАЯ

51

Источник: BP Statistical Review of World Energy

1. Мощности китайской

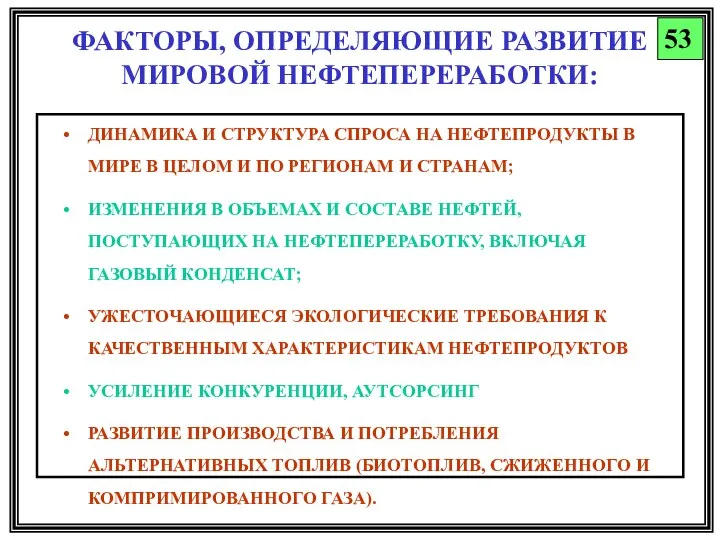

ФАКТОРЫ, ОПРЕДЕЛЯЮЩИЕ РАЗВИТИЕ МИРОВОЙ НЕФТЕПЕРЕРАБОТКИ:

ДИНАМИКА И СТРУКТУРА СПРОСА НА НЕФТЕПРОДУКТЫ

ФАКТОРЫ, ОПРЕДЕЛЯЮЩИЕ РАЗВИТИЕ МИРОВОЙ НЕФТЕПЕРЕРАБОТКИ:

ДИНАМИКА И СТРУКТУРА СПРОСА НА НЕФТЕПРОДУКТЫ

МАРЖА И ПРИБЫЛЬ НЕФТЕПЕРЕРАБАТЫВАЮЩИХ ЗАВОДОВ

59

МАРЖА И ПРИБЫЛЬ НЕФТЕПЕРЕРАБАТЫВАЮЩИХ ЗАВОДОВ

59

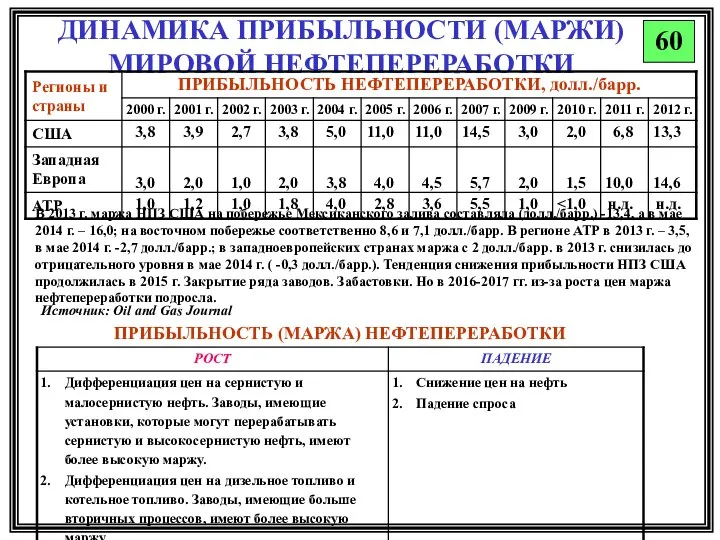

ДИНАМИКА ПРИБЫЛЬНОСТИ (МАРЖИ) МИРОВОЙ НЕФТЕПЕРЕРАБОТКИ

60

Источник: Oil and Gas Journal

В 2013 г.

ДИНАМИКА ПРИБЫЛЬНОСТИ (МАРЖИ) МИРОВОЙ НЕФТЕПЕРЕРАБОТКИ

60

Источник: Oil and Gas Journal

В 2013 г.

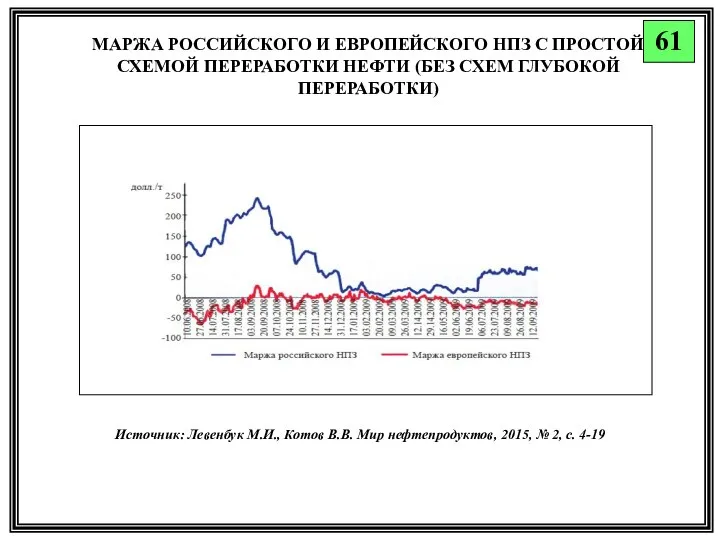

МАРЖА РОССИЙСКОГО И ЕВРОПЕЙСКОГО НПЗ С ПРОСТОЙ СХЕМОЙ ПЕРЕРАБОТКИ НЕФТИ (БЕЗ

МАРЖА РОССИЙСКОГО И ЕВРОПЕЙСКОГО НПЗ С ПРОСТОЙ СХЕМОЙ ПЕРЕРАБОТКИ НЕФТИ (БЕЗ

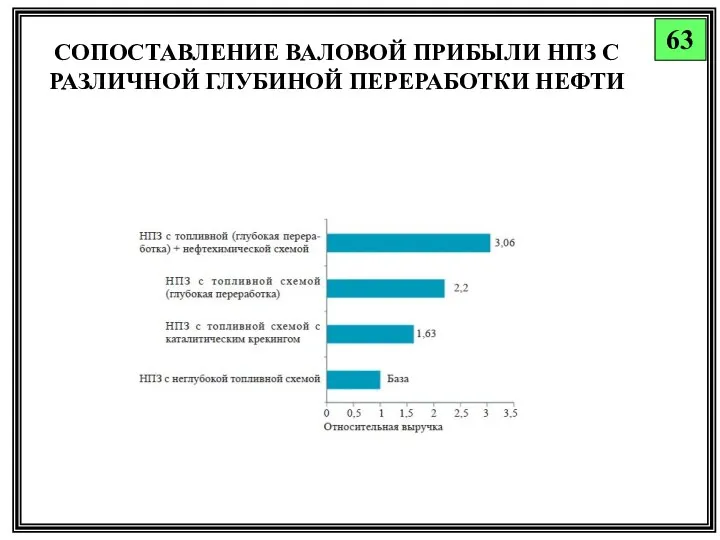

СОПОСТАВЛЕНИЕ ВАЛОВОЙ ПРИБЫЛИ НПЗ С РАЗЛИЧНОЙ ГЛУБИНОЙ ПЕРЕРАБОТКИ НЕФТИ

63

СОПОСТАВЛЕНИЕ ВАЛОВОЙ ПРИБЫЛИ НПЗ С РАЗЛИЧНОЙ ГЛУБИНОЙ ПЕРЕРАБОТКИ НЕФТИ

63

ОПТОВЫЕ И РОЗНИЧНЫЕ ЦЕНЫ НА АВТОБЕНЗИН (долл. /л.)

64

СТРУКТУРА ОПТОВОЙ ЦЕНЫ НА

ОПТОВЫЕ И РОЗНИЧНЫЕ ЦЕНЫ НА АВТОБЕНЗИН (долл. /л.)

64

СТРУКТУРА ОПТОВОЙ ЦЕНЫ НА

СООТНОШЕНИЕ ЦЕН НА НЕФТЬ И АВТОБЕНЗИН В США

65

Источник: Oil and Gas

СООТНОШЕНИЕ ЦЕН НА НЕФТЬ И АВТОБЕНЗИН В США

65

Источник: Oil and Gas

ТЕНДЕНЦИИ РАЗВИТИЯ МИРОВОЙ НЕФТЕПЕРЕРАБОТКИ В ПЕРСПЕКТИВЕ

67

Битуминозная нефь

Экстакция

разбавление

Синтетическая нефть

Вакуумная дистилляция

флюидкокинг

Гидрокрекинг тяжелых фракций

гидроочистка

ТЕНДЕНЦИИ РАЗВИТИЯ МИРОВОЙ НЕФТЕПЕРЕРАБОТКИ В ПЕРСПЕКТИВЕ

67

Битуминозная нефь

Экстакция

разбавление

Синтетическая нефть

Вакуумная дистилляция

флюидкокинг

Гидрокрекинг тяжелых фракций

гидроочистка

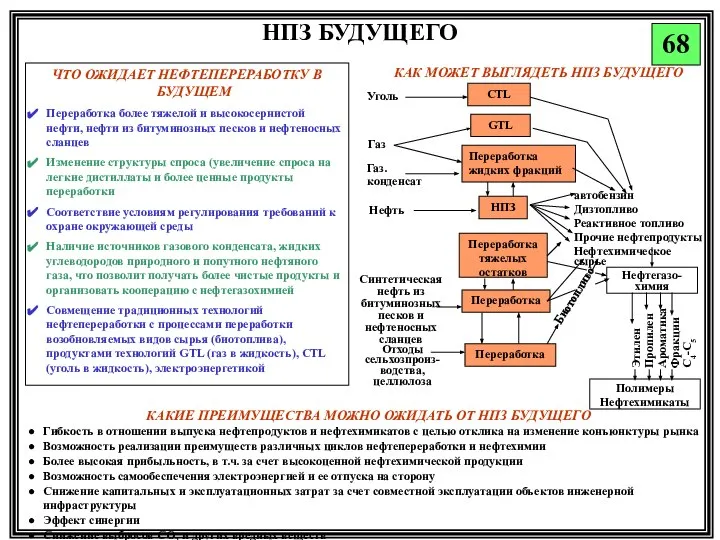

НПЗ БУДУЩЕГО

68

ЧТО ОЖИДАЕТ НЕФТЕПЕРЕРАБОТКУ В БУДУЩЕМ

Переработка более тяжелой и высокосернистой нефти,

НПЗ БУДУЩЕГО

68

ЧТО ОЖИДАЕТ НЕФТЕПЕРЕРАБОТКУ В БУДУЩЕМ

Переработка более тяжелой и высокосернистой нефти,

Formation of cold characteristics of the thermal input when welding steel with high strength and capacity of 500 ma

Formation of cold characteristics of the thermal input when welding steel with high strength and capacity of 500 ma 20121012_prezentaciya1_8

20121012_prezentaciya1_8 Форм-факторы персональных компьютеров

Форм-факторы персональных компьютеров Выпускной

Выпускной Выпуск 2008 представляет

Выпуск 2008 представляет Изменение имён прилагательных по родам в единственном числе

Изменение имён прилагательных по родам в единственном числе 20180502_byliny

20180502_byliny Минеральные вяжущие вещества. Часть 2

Минеральные вяжущие вещества. Часть 2 Основы индукционных технологий

Основы индукционных технологий СОЦИУМ

СОЦИУМ Что почитать на каникул

Что почитать на каникул Лонгрид. Что это и как делать

Лонгрид. Что это и как делать Изменения в организме женщины во время беременности,мочевыделительная система

Изменения в организме женщины во время беременности,мочевыделительная система Газовая программа

Газовая программа 20120526_priroda_krasnoselskogo_rayona

20120526_priroda_krasnoselskogo_rayona Викторина фото2

Викторина фото2 Построение сетки чертежа юбки

Построение сетки чертежа юбки Получение субсидий на уплату ввозной таможенной пошлины и НДС при ввозе товаров для исследовательской деятельности

Получение субсидий на уплату ввозной таможенной пошлины и НДС при ввозе товаров для исследовательской деятельности Инструментальная оснастка

Инструментальная оснастка Особенности закалки сталей

Особенности закалки сталей Дешифраторы. Шифраторы

Дешифраторы. Шифраторы Юридический колл центр

Юридический колл центр PREZENT_K_ZADANIYaM_po_KR_PZ

PREZENT_K_ZADANIYaM_po_KR_PZ Мини-цех первичной и глубокой переработки речной рыбы и реализации продукции ООО Золотая рыбка

Мини-цех первичной и глубокой переработки речной рыбы и реализации продукции ООО Золотая рыбка Снятия мерок для построения чертежа фартука

Снятия мерок для построения чертежа фартука Great Britain. Famous people

Great Britain. Famous people Яссы для бурения и капитального ремонта скважин

Яссы для бурения и капитального ремонта скважин Базовый стенд ЦПС

Базовый стенд ЦПС