- Что делать в 2021 году малому бизнесу, работающему на ЕНВД?

Содержание

- 2. С 01 января 2021 года на территории Российской Федерации отменяется специальный налоговый режим - система налогообложения

- 3. Налогоплательщики ЕНВД могут перейти на следующие режимы налогообложения:

- 4. Наиболее приближенной к ЕНВД является система налогообложения – УСН.

- 5. УСН

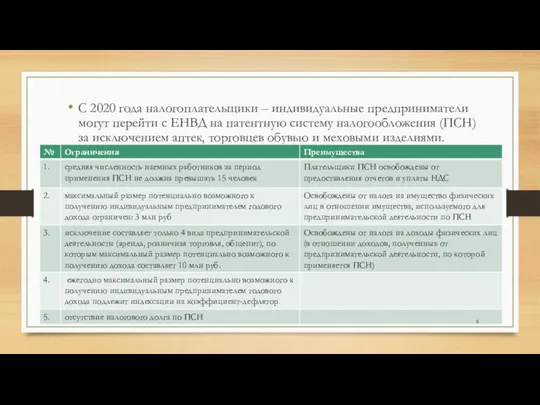

- 6. С 2020 года налогоплательщики – индивидуальные предприниматели могут перейти с ЕНВД на патентную систему налогообложения (ПСН)

- 8. Скачать презентацию

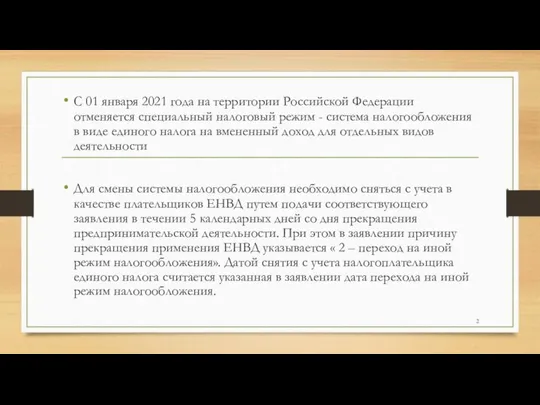

С 01 января 2021 года на территории Российской Федерации отменяется специальный

С 01 января 2021 года на территории Российской Федерации отменяется специальный

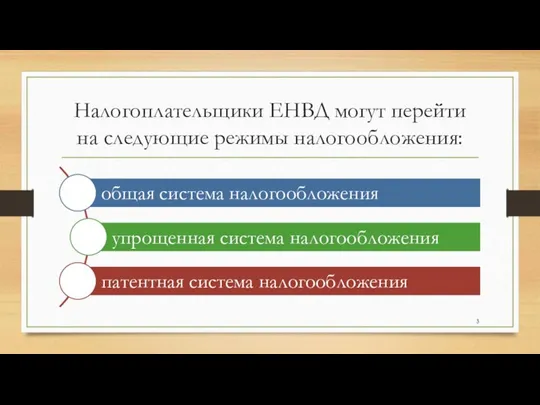

Налогоплательщики ЕНВД могут перейти на следующие режимы налогообложения:

Налогоплательщики ЕНВД могут перейти на следующие режимы налогообложения:

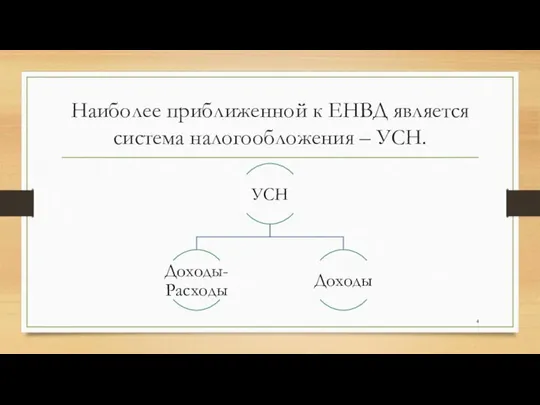

Наиболее приближенной к ЕНВД является система налогообложения – УСН.

Наиболее приближенной к ЕНВД является система налогообложения – УСН.

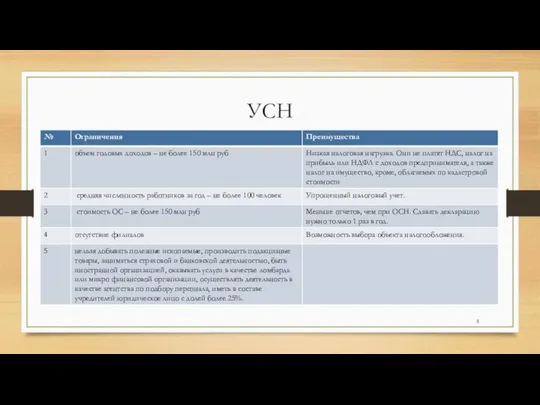

УСН

УСН

С 2020 года налогоплательщики – индивидуальные предприниматели могут перейти с ЕНВД

С 2020 года налогоплательщики – индивидуальные предприниматели могут перейти с ЕНВД

Анализ главы 1 Федерального закона Об исполнительном производстве

Анализ главы 1 Федерального закона Об исполнительном производстве Гражданский процесс

Гражданский процесс Гарантии конституционных прав. Тема 11

Гарантии конституционных прав. Тема 11 Гражданское право. Субъекты гражданского права

Гражданское право. Субъекты гражданского права Международная организация по стандартизации (ИСО). История создания, структура сферы деятельности

Международная организация по стандартизации (ИСО). История создания, структура сферы деятельности Оформление распорядительных документов. Понятие, разновидности, назначение

Оформление распорядительных документов. Понятие, разновидности, назначение Французская статутарная школа международного частного права

Французская статутарная школа международного частного права Правовые аспекты использования программного обеспечения

Правовые аспекты использования программного обеспечения Понятие, значение и особенности организационно-правовых документов в деятельности организации

Понятие, значение и особенности организационно-правовых документов в деятельности организации Контроль качества строительства ГПОУ Торезский центр ПТО

Контроль качества строительства ГПОУ Торезский центр ПТО Центр публичного права Левиафан

Центр публичного права Левиафан Дисциплинарная ответственность

Дисциплинарная ответственность The common law system

The common law system Омбудсмени в країнах світу

Омбудсмени в країнах світу Право собственности и иные права на земли сельскохозяйственного назначения

Право собственности и иные права на земли сельскохозяйственного назначения Конфликт интересов на государственной гражданской и муниципальной службе. (Лекция 3)

Конфликт интересов на государственной гражданской и муниципальной службе. (Лекция 3) Постановления суда первой инстанции

Постановления суда первой инстанции Защита прав потребителей в Российской Федерации

Защита прав потребителей в Российской Федерации Государственная символика России: история и современность

Государственная символика России: история и современность Проект Конституции

Проект Конституции Врачебная, адвокатская, банковская, налоговая или иная охраняемая законом тайна

Врачебная, адвокатская, банковская, налоговая или иная охраняемая законом тайна Задержание подозреваемого

Задержание подозреваемого Лига наций

Лига наций Реалізація норм права. Тема 8

Реалізація норм права. Тема 8 Презумпция невиновности

Презумпция невиновности Виды и формы коррупционных правонарушений в соответствии с законодательством РФ

Виды и формы коррупционных правонарушений в соответствии с законодательством РФ Документы территориального планирования субъектов РФ. (Тема 5)

Документы территориального планирования субъектов РФ. (Тема 5) Квалификация преступлений (схемы)

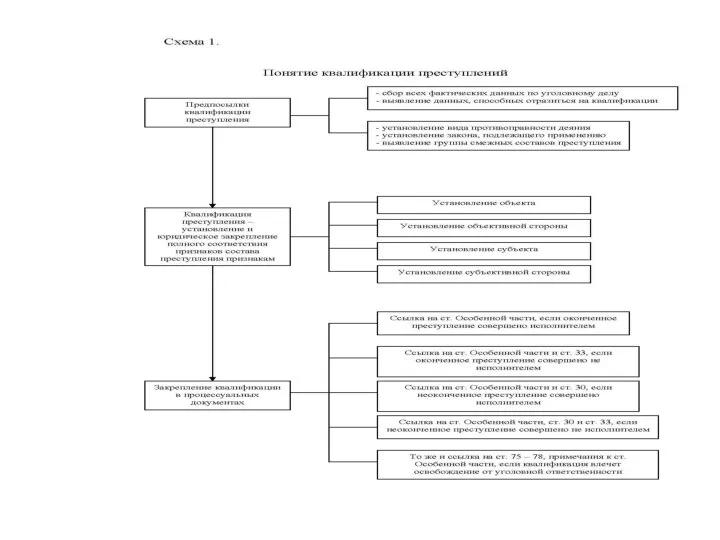

Квалификация преступлений (схемы)