- ЕНВД

Содержание

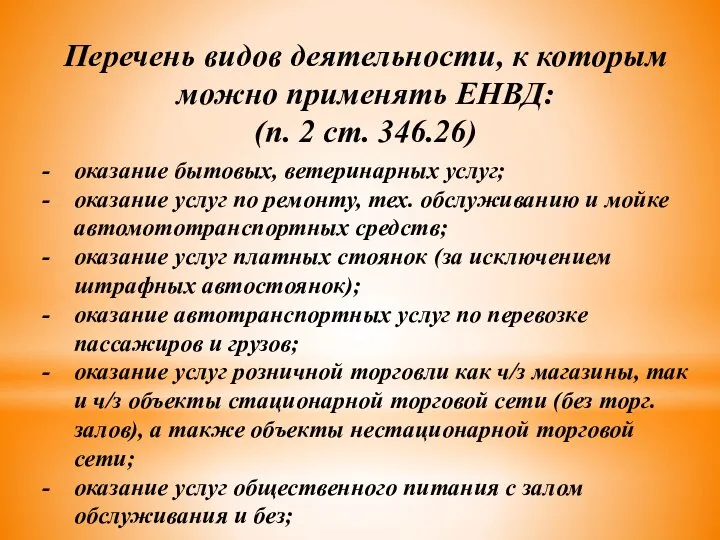

- 2. Перечень видов деятельности, к которым можно применять ЕНВД: (п. 2 ст. 346.26) оказание бытовых, ветеринарных услуг;

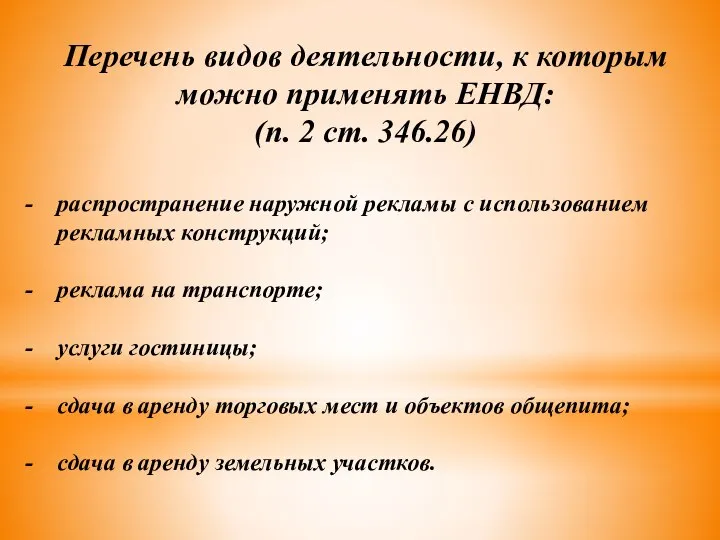

- 3. Перечень видов деятельности, к которым можно применять ЕНВД: (п. 2 ст. 346.26) распространение наружной рекламы с

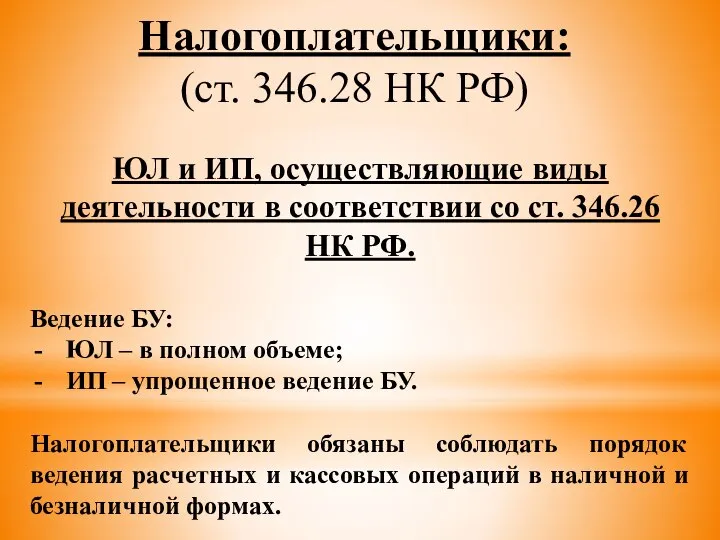

- 4. Налогоплательщики: (ст. 346.28 НК РФ) ЮЛ и ИП, осуществляющие виды деятельности в соответствии со ст. 346.26

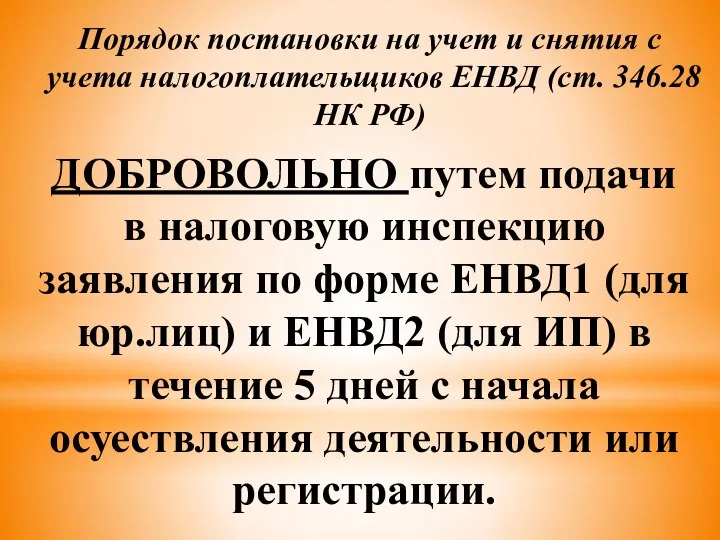

- 5. Порядок постановки на учет и снятия с учета налогоплательщиков ЕНВД (ст. 346.28 НК РФ) ДОБРОВОЛЬНО путем

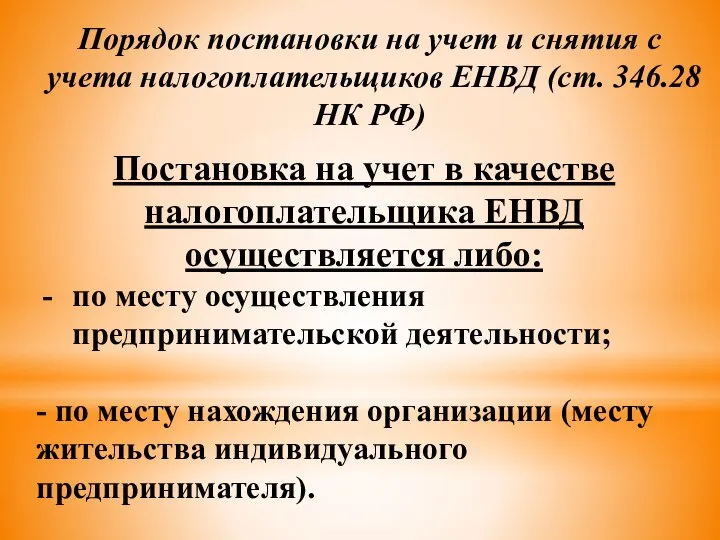

- 6. Порядок постановки на учет и снятия с учета налогоплательщиков ЕНВД (ст. 346.28 НК РФ) Постановка на

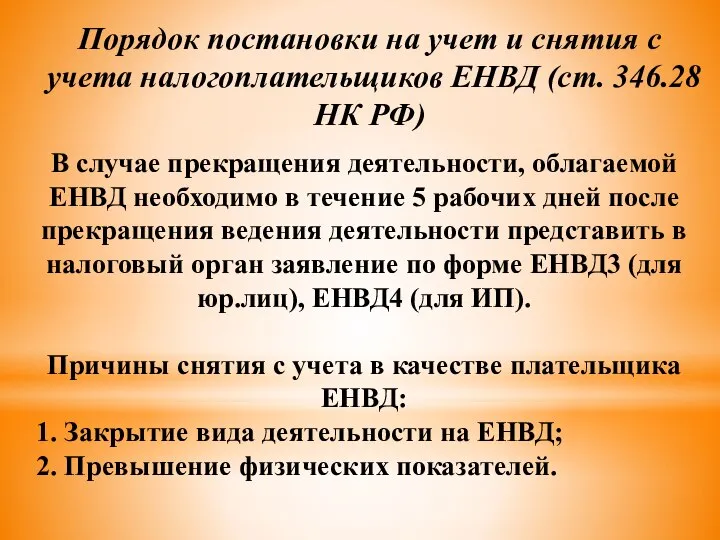

- 7. Порядок постановки на учет и снятия с учета налогоплательщиков ЕНВД (ст. 346.28 НК РФ) В случае

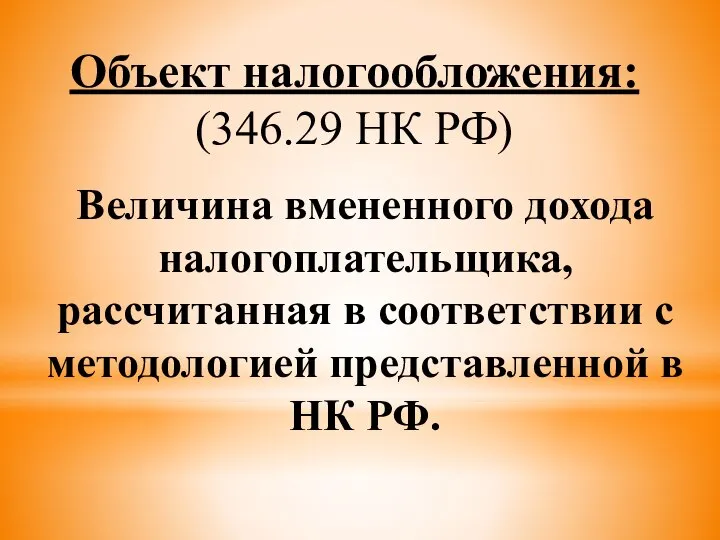

- 8. Объект налогообложения: (346.29 НК РФ) Величина вмененного дохода налогоплательщика, рассчитанная в соответствии с методологией представленной в

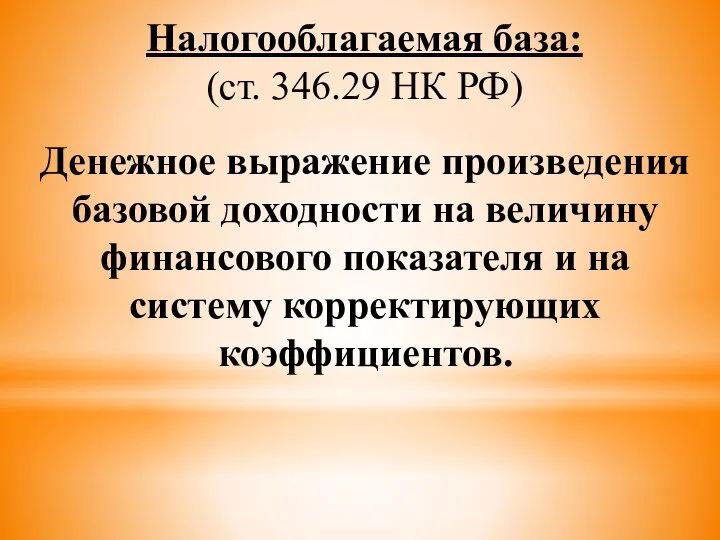

- 9. Налогооблагаемая база: (ст. 346.29 НК РФ) Денежное выражение произведения базовой доходности на величину финансового показателя и

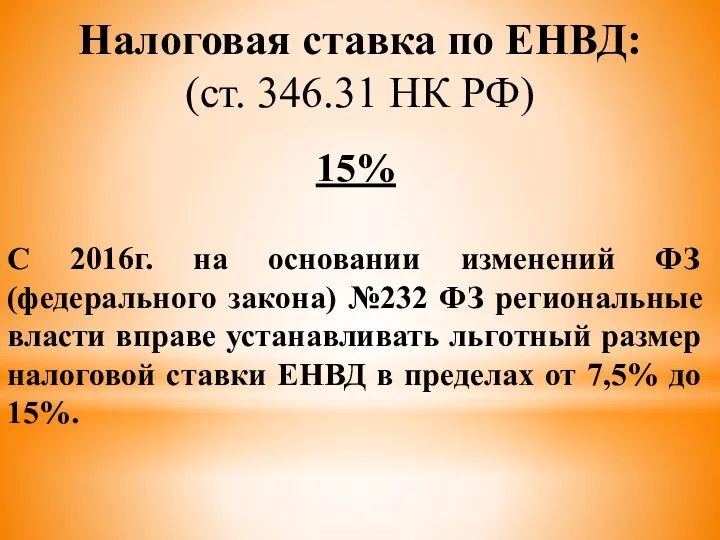

- 10. Налоговая ставка по ЕНВД: (ст. 346.31 НК РФ) 15% С 2016г. на основании изменений ФЗ (федерального

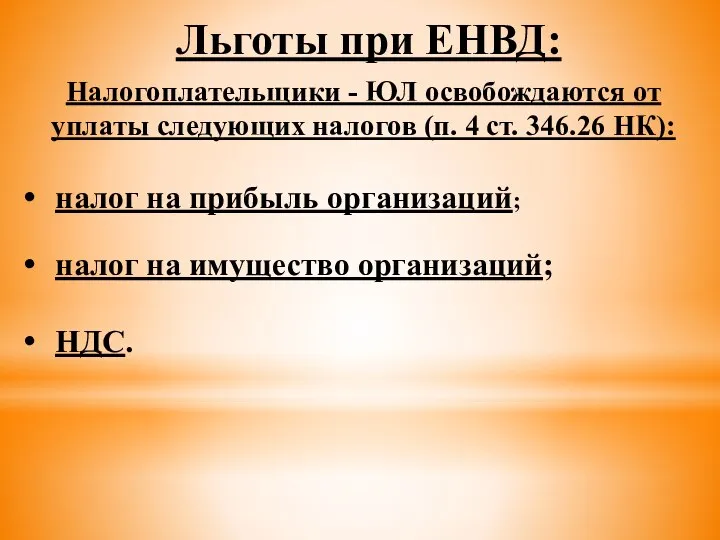

- 11. Льготы при ЕНВД: Налогоплательщики - ЮЛ освобождаются от уплаты следующих налогов (п. 4 ст. 346.26 НК):

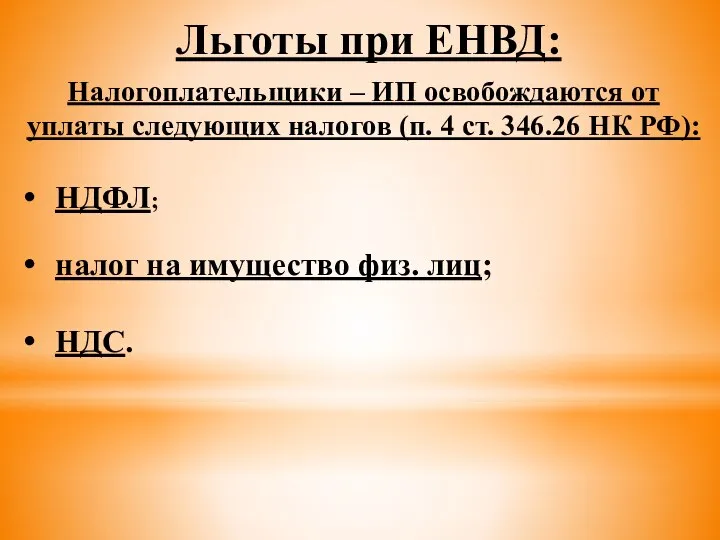

- 12. Льготы при ЕНВД: Налогоплательщики – ИП освобождаются от уплаты следующих налогов (п. 4 ст. 346.26 НК

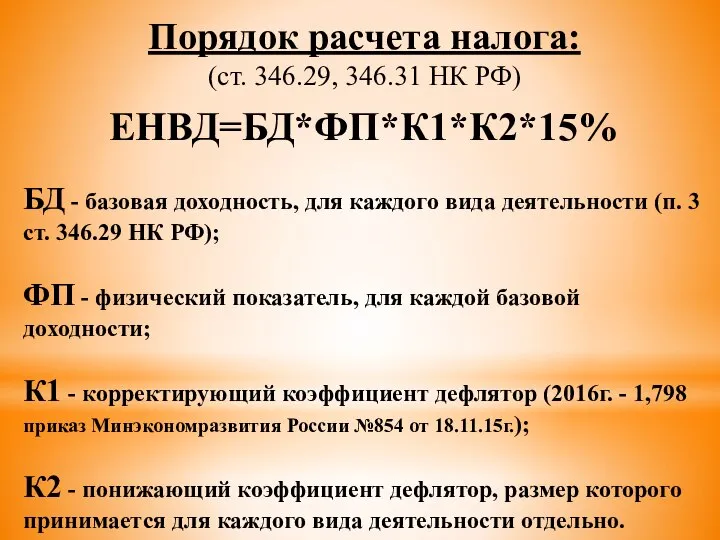

- 13. Порядок расчета налога: (ст. 346.29, 346.31 НК РФ) ЕНВД=БД*ФП*К1*К2*15% БД - базовая доходность, для каждого вида

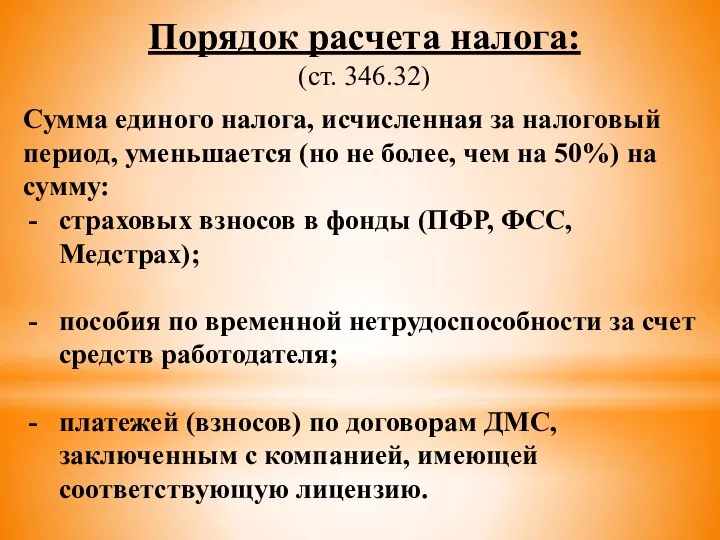

- 14. Порядок расчета налога: (ст. 346.32) Сумма единого налога, исчисленная за налоговый период, уменьшается (но не более,

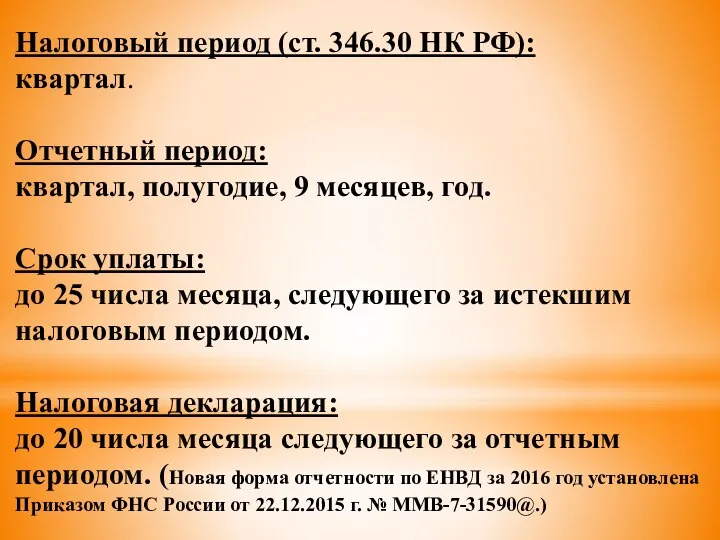

- 15. Налоговый период (ст. 346.30 НК РФ): квартал. Отчетный период: квартал, полугодие, 9 месяцев, год. Срок уплаты:

- 17. Скачать презентацию

Перечень видов деятельности, к которым можно применять ЕНВД:

(п. 2 ст. 346.26)

оказание

Перечень видов деятельности, к которым можно применять ЕНВД:

(п. 2 ст. 346.26)

оказание

Перечень видов деятельности, к которым можно применять ЕНВД:

(п. 2 ст. 346.26)

распространение

Перечень видов деятельности, к которым можно применять ЕНВД:

(п. 2 ст. 346.26)

распространение

Налогоплательщики:

(ст. 346.28 НК РФ)

ЮЛ и ИП, осуществляющие виды деятельности в соответствии

Налогоплательщики:

(ст. 346.28 НК РФ)

ЮЛ и ИП, осуществляющие виды деятельности в соответствии

Порядок постановки на учет и снятия с учета налогоплательщиков ЕНВД (ст.

Порядок постановки на учет и снятия с учета налогоплательщиков ЕНВД (ст.

Порядок постановки на учет и снятия с учета налогоплательщиков ЕНВД (ст.

Порядок постановки на учет и снятия с учета налогоплательщиков ЕНВД (ст.

Порядок постановки на учет и снятия с учета налогоплательщиков ЕНВД (ст.

Порядок постановки на учет и снятия с учета налогоплательщиков ЕНВД (ст.

Объект налогообложения:

(346.29 НК РФ)

Величина вмененного дохода налогоплательщика, рассчитанная в соответствии с

Объект налогообложения:

(346.29 НК РФ)

Величина вмененного дохода налогоплательщика, рассчитанная в соответствии с

Налогооблагаемая база:

(ст. 346.29 НК РФ)

Денежное выражение произведения базовой доходности на величину

Налогооблагаемая база:

(ст. 346.29 НК РФ)

Денежное выражение произведения базовой доходности на величину

Налоговая ставка по ЕНВД:

(ст. 346.31 НК РФ)

15%

С 2016г. на основании изменений

Налоговая ставка по ЕНВД:

(ст. 346.31 НК РФ)

15%

С 2016г. на основании изменений

Льготы при ЕНВД:

Налогоплательщики - ЮЛ освобождаются от уплаты следующих налогов (п.

Льготы при ЕНВД:

Налогоплательщики - ЮЛ освобождаются от уплаты следующих налогов (п.

Льготы при ЕНВД:

Налогоплательщики – ИП освобождаются от уплаты следующих налогов (п.

Льготы при ЕНВД:

Налогоплательщики – ИП освобождаются от уплаты следующих налогов (п.

Порядок расчета налога:

(ст. 346.29, 346.31 НК РФ)

ЕНВД=БД*ФП*К1*К2*15%

БД - базовая доходность,

Порядок расчета налога:

(ст. 346.29, 346.31 НК РФ)

ЕНВД=БД*ФП*К1*К2*15%

БД - базовая доходность,

Порядок расчета налога:

(ст. 346.32)

Сумма единого налога, исчисленная за налоговый период, уменьшается

Порядок расчета налога:

(ст. 346.32)

Сумма единого налога, исчисленная за налоговый период, уменьшается

Налоговый период (ст. 346.30 НК РФ):

квартал.

Отчетный период:

квартал, полугодие, 9 месяцев,

Налоговый период (ст. 346.30 НК РФ):

квартал.

Отчетный период:

квартал, полугодие, 9 месяцев,

Правовое регулирование рекламной деятельности

Правовое регулирование рекламной деятельности Федеральная служба судебных приставов

Федеральная служба судебных приставов Неделя правовых знаний

Неделя правовых знаний Освидетельствование в российском речном регистре и в российском морском регистре судоходств. Группа Серконс

Освидетельствование в российском речном регистре и в российском морском регистре судоходств. Группа Серконс Правонарушение и подросток

Правонарушение и подросток Противодействие коррупции

Противодействие коррупции Право на труд. Трудовые правоотношения

Право на труд. Трудовые правоотношения О систематизации полномочий органов местного самоуправления по решению вопросов местного значения

О систематизации полномочий органов местного самоуправления по решению вопросов местного значения Правовая социализация

Правовая социализация Имею право, но обязан

Имею право, но обязан Налоговая система РФ

Налоговая система РФ Правовые основы деятельности прокуратуры Российской Федерации

Правовые основы деятельности прокуратуры Российской Федерации Право собственности. Тема 7

Право собственности. Тема 7 Правоохранительные органы

Правоохранительные органы Использование возможностей цифровой фотографии в следственной и экспертной деятельности

Использование возможностей цифровой фотографии в следственной и экспертной деятельности Арбитражный суд

Арбитражный суд The common law system

The common law system Об изменениях в законодательстве Российской Федерации. Разъяснение законодательства в области карантина растений

Об изменениях в законодательстве Российской Федерации. Разъяснение законодательства в области карантина растений Единый урок государственности

Единый урок государственности Эколого-правовой режим использования и охраны земель

Эколого-правовой режим использования и охраны земель Несостоятельность (Банкростство)

Несостоятельность (Банкростство) Адміністративне право

Адміністративне право Существенные условия труда. Порядок изменения существенных условий труда

Существенные условия труда. Порядок изменения существенных условий труда Гражданство РФ и обязанности гражданина РФ

Гражданство РФ и обязанности гражданина РФ Права ребенка

Права ребенка О мерах поддержки семей с детьми

О мерах поддержки семей с детьми Изнасилование. Статья 131 УК РФ

Изнасилование. Статья 131 УК РФ Фізичне насильство над дітьми

Фізичне насильство над дітьми