- Фінансове право України

Содержание

- 3. Мета заняття: формування системи знань з фінансового права та практичне застосування норм даної галузі

- 4. ПЛАН 1.Поняття, предмет, метод фінансового права. 2.Система і джерела фінансового права. 3.Фінансово-правові норми та фінансово-правові відносини.

- 5. Основні юридичні терміни з теми: Публічні фінанси, фінансова діяльність держави, фінансова система держави, централізовані і децентралізовані

- 6. Функції держави – основні напрями її діяльності: Внутрішні Політична, економічна, соціальна, екологічна, культурна, інформаційна, правоохоронна, правозахисна

- 7. Саме за рахунок акумуляції коштів у власності держави, формування спеціальних фондів створюється можливість та існування самої

- 10. За допомогою фінансів відбувається розподіл результату відтворення – сукупного суспільного продукт, перерозподіл і доведення його складових

- 11. Існування фінансів пов’язано з товарно-грошовими відносинами. Розвиток цих відносин обумовлений суспільним розподілом праці, видами форм власності,

- 12. ВАЖЛИВО!!! Предметом фінансового публічно-правового регулювання є не фінанси взагалі як сукупність усіх коштів в державі, а

- 13. Фінанси – економічна категорія, яка склалася історично. Від лат. «finantia» - платіж, доход. Фінанси – це

- 14. Призначення фінансів: розподіл і перерозподіл сукупного суспільного продукту в грошовій формі. Фінанси як правова категорія –

- 15. Фінансова діяльність держави- необхідна складова механізму управління Формування, розподіл і використання централізованих і децентралізованих грошових фондів

- 16. Об’єкт фінансової діяльності Відносини, що регулюють рух державних грошових фондів на всіх стадіях їх обороту (формування,

- 17. Суб’єктний склад відносин Держава, територіальні громади, юридичні та фізичні особи ВАЖЛИВО!!! Особливість ролі держави: з одного

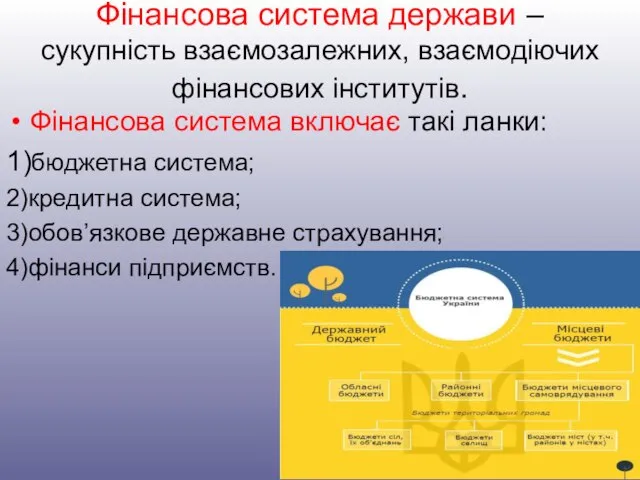

- 18. Фінансова система держави – сукупність взаємозалежних, взаємодіючих фінансових інститутів. Фінансова система включає такі ланки: 1)бюджетна система;

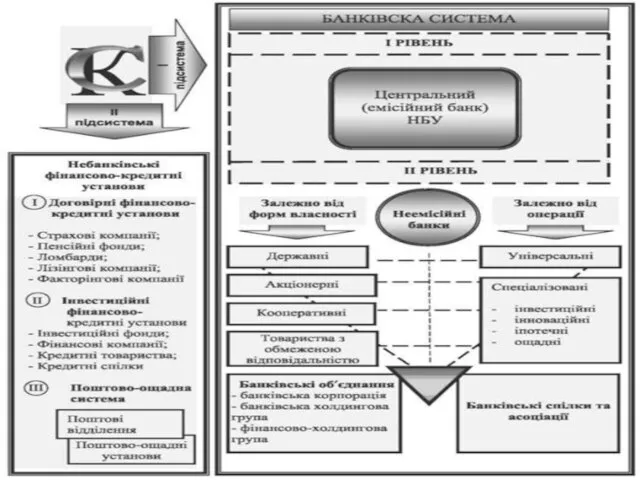

- 22. Фінанси підприємств – основа децентралізованих фінансів. ВАЖЛИВО!!!Фінанси державних підприємств є складовою фінансової системи, фінанси недержавних підприємств

- 23. Особливості предмету фінансового права : суспільні відносини, які складаються у сфері фінансової діяльності держави; Реалізуються в

- 24. Предмет фінансового права: Суспільні відносини у сфері фінансової діяльності держави і територіальних громад з приводу формування,

- 25. Метод фінансового права Імперативний(основний) – владні приписи, накази що стосуються кола платників, порядку, умови і розміру

- 26. Система фінансового права Загальна: фінансово-правові норми, поняття фінансів, фінансові органи, правове положення інших суб’єктів, організація фінансового

- 27. Джерела фінансового права Конституція України Загальні та спеціальні закони (Податковий кодекс України, Бюджетний кодекс України, «Про

- 28. Фінансове право – сукупність правових норм, що регулюють суспільно-фінансові відносини, які виникають в процесі фінансової діяльності

- 29. Особливості фінансово-правової норми Регулює відносини, що виникають у процесі планового формування, розподілу й використання державою і

- 30. Зміст фінансово-правової норми - імперативний У фінансово-правових нормах містяться адресовані до підприємств і громадян вимоги вносити

- 31. Гіпотеза вказує на умови дії фінансово-правової норми Обов’язок підприємства сплатити податок на прибуток до державного бюджету

- 32. Диспозиція встановлює зміст самого правила поведінки Приписує виконання певних дій по формуванню, розподілу, або використанню державних

- 33. Санкція передбачає наслідки порушення правової норми Визначає види й заходи юридичної , в нашому випадку –

- 34. Особливості фінансово-правових санкцій: Мають грошовий характер, як правило; Містять заходи примусового впливу на правопорушника через його

- 35. Заходи фінансово-правової відповідальності Застосовуються державними органами і їх посадовими особами. До них належать: Міністерство фінансів, Державна

- 36. Крім вищезазначених санкцій до особи можуть бути Застосовані заходи дисциплінарного, адміністративного, кримінально-правового впливу з приводу фінансового

- 37. Фінансово-правові відносини: Суспільні відносини, врегульовані фінансово-правовими нормами, учасники яких є носіями юридичних прав і обов’язків у

- 38. Об’єкт фінансових правовідносин Фонди коштів Суб’єкт фінансових правовідносин Особи, які є носіями суб’єктивних прав та обов’язків

- 39. Фінансовий контроль - Одна з функцій державного управління є контрольна діяльність, зокрема, фінансовий контроль. Діяльність державних

- 40. Об’єкт фінансового контролю - Фінансові та інші матеріальні ресурси органів публічної адміністрації та господарюючих суб’єктів Предмет

- 41. Завдання фінансового контролю: Перевірка стану виконання фінансових обов’язків перед державою, органами місцевого самоврядування, організаціями і громадянами;

- 42. Залежно від характеру взаємовідносин і суб’єкта контролю фінансовий контроль можна поділити на внутрішній і зовнішній Внутрішній

- 43. За часом проведення фінансовий контроль поділяється на попередній, поточний та наступний Попередній – здійснюється на етапі

- 44. Залежно від суб’єктів контролю: Державний – здійснюють органи державної влади(законодавчої, виконавчої). Відомчий – служби внутрішнього аудиту

- 45. Міжнародна організація вищих органів фінансового контролю (INTOSAI) INTOSAI є міжнародною професійною організацією, що об'єднує вищі органи

- 46. Методи фінансового контролю Ревізія Інвентаризація Перевірка Обстеження Інспектування

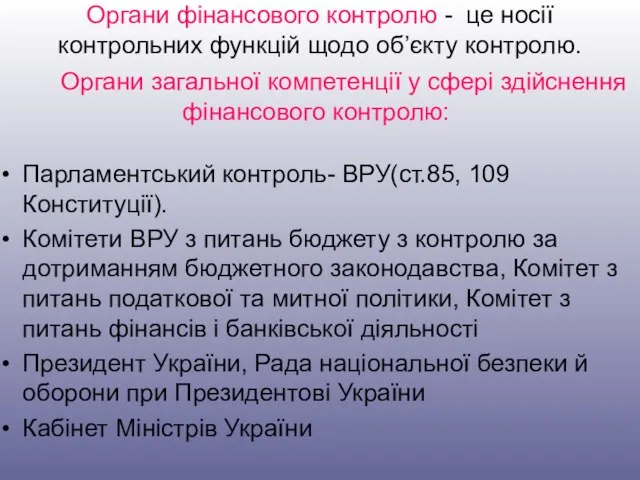

- 48. Органи фінансового контролю - це носії контрольних функцій щодо об’єкту контролю. Органи загальної компетенції у сфері

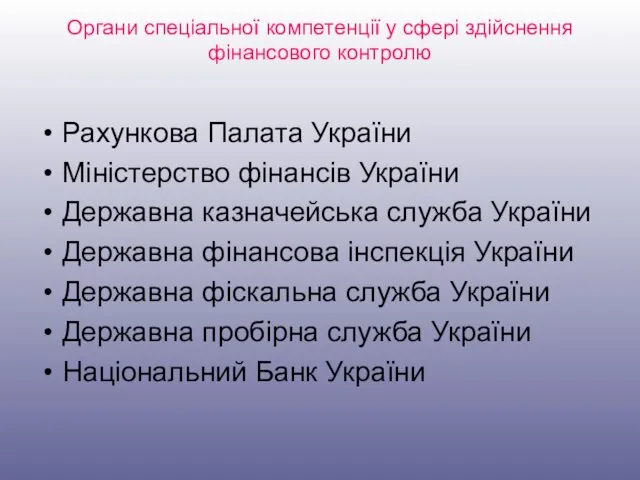

- 49. Органи спеціальної компетенції у сфері здійснення фінансового контролю Рахункова Палата України Міністерство фінансів України Державна казначейська

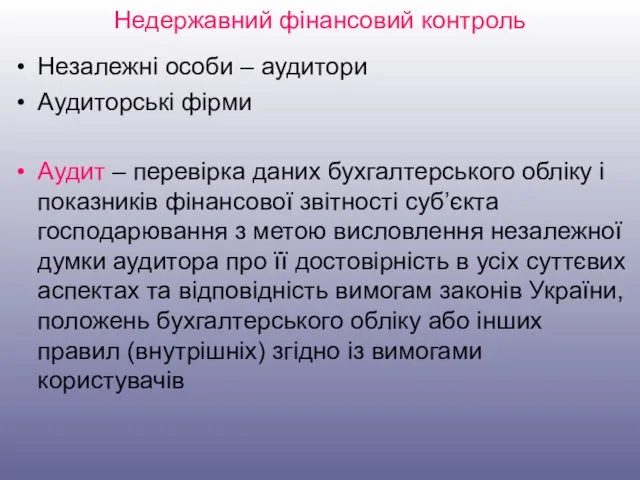

- 50. Недержавний фінансовий контроль Незалежні особи – аудитори Аудиторські фірми Аудит – перевірка даних бухгалтерського обліку і

- 51. Податкове право інститут фінансового права, який складається із сукупності правових норм, що забезпечують цілісне регулювання різновиду

- 52. Об’єкти податкових правовідносин Матеріальні блага фізичних і юридичних осіб, з яких стягуються податки згідно закону. Це

- 53. Суб’єкти податкових правовідносин Будь-яка особа, яка володіє правосуб’єктністю і здатна бути учасником податкових правовідносин.

- 54. Податок – обов’язковий, безумовний платіж до відповідного бюджету, що справляється з платників податку відповідно до Податкового

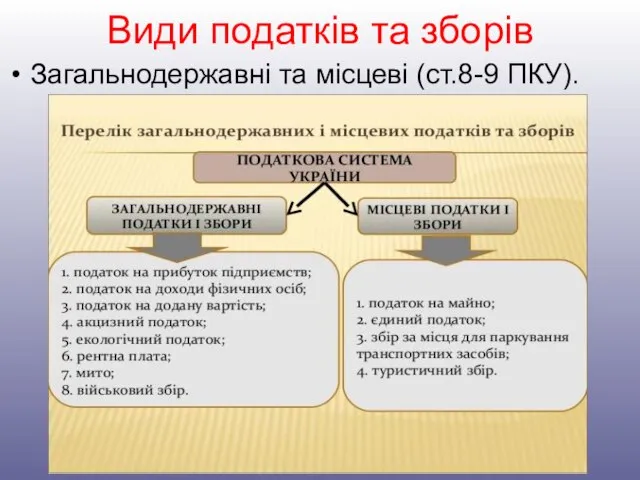

- 55. Види податків та зборів Загальнодержавні та місцеві (ст.8-9 ПКУ).

- 59. Скачать презентацию

Мета заняття: формування системи знань з фінансового права та

практичне застосування

Мета заняття: формування системи знань з фінансового права та

практичне застосування

ПЛАН

1.Поняття, предмет, метод фінансового права.

2.Система і джерела фінансового права.

3.Фінансово-правові

ПЛАН

1.Поняття, предмет, метод фінансового права.

2.Система і джерела фінансового права.

3.Фінансово-правові

Основні юридичні терміни з теми:

Публічні фінанси, фінансова діяльність держави, фінансова система

Основні юридичні терміни з теми:

Публічні фінанси, фінансова діяльність держави, фінансова система

Функції держави – основні напрями її діяльності:

Внутрішні

Політична, економічна, соціальна, екологічна, культурна,

Функції держави – основні напрями її діяльності:

Внутрішні

Політична, економічна, соціальна, екологічна, культурна,

Саме за рахунок акумуляції коштів у власності держави, формування спеціальних фондів

Саме за рахунок акумуляції коштів у власності держави, формування спеціальних фондів

За допомогою фінансів відбувається розподіл результату відтворення – сукупного суспільного продукт,

За допомогою фінансів відбувається розподіл результату відтворення – сукупного суспільного продукт,

Існування фінансів пов’язано з товарно-грошовими відносинами. Розвиток цих відносин обумовлений суспільним

Існування фінансів пов’язано з товарно-грошовими відносинами. Розвиток цих відносин обумовлений суспільним

ВАЖЛИВО!!!

Предметом фінансового публічно-правового регулювання є не фінанси взагалі як сукупність усіх

ВАЖЛИВО!!!

Предметом фінансового публічно-правового регулювання є не фінанси взагалі як сукупність усіх

Фінанси – економічна категорія, яка склалася історично. Від лат. «finantia» -

Фінанси – економічна категорія, яка склалася історично. Від лат. «finantia» -

Призначення фінансів: розподіл і перерозподіл сукупного суспільного продукту в грошовій формі.

Фінанси

Призначення фінансів: розподіл і перерозподіл сукупного суспільного продукту в грошовій формі.

Фінанси

Фінансова діяльність держави- необхідна складова механізму управління

Формування, розподіл і використання централізованих

Фінансова діяльність держави- необхідна складова механізму управління

Формування, розподіл і використання централізованих

Об’єкт фінансової діяльності

Відносини, що регулюють рух державних грошових фондів на всіх

Об’єкт фінансової діяльності

Відносини, що регулюють рух державних грошових фондів на всіх

Суб’єктний склад відносин

Держава, територіальні громади, юридичні та фізичні особи

ВАЖЛИВО!!! Особливість ролі

Суб’єктний склад відносин

Держава, територіальні громади, юридичні та фізичні особи

ВАЖЛИВО!!! Особливість ролі

Фінансова система держави – сукупність взаємозалежних, взаємодіючих фінансових інститутів.

Фінансова система включає

Фінансова система держави – сукупність взаємозалежних, взаємодіючих фінансових інститутів.

Фінансова система включає

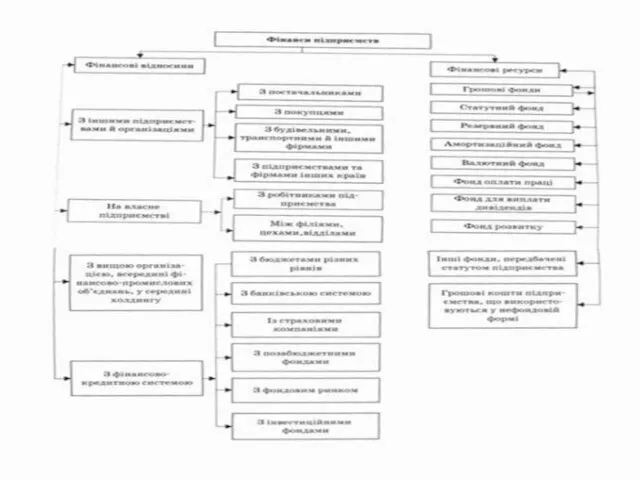

Фінанси підприємств – основа децентралізованих фінансів.

ВАЖЛИВО!!!Фінанси державних підприємств є складовою фінансової

Фінанси підприємств – основа децентралізованих фінансів.

ВАЖЛИВО!!!Фінанси державних підприємств є складовою фінансової

Особливості предмету фінансового права :

суспільні відносини, які складаються у

Особливості предмету фінансового права :

суспільні відносини, які складаються у

Предмет фінансового права:

Суспільні відносини у сфері фінансової діяльності держави і територіальних

Предмет фінансового права:

Суспільні відносини у сфері фінансової діяльності держави і територіальних

Метод фінансового права

Імперативний(основний) – владні приписи, накази що стосуються кола платників,

Метод фінансового права

Імперативний(основний) – владні приписи, накази що стосуються кола платників,

Система фінансового права

Загальна: фінансово-правові норми, поняття фінансів, фінансові органи, правове положення

Система фінансового права

Загальна: фінансово-правові норми, поняття фінансів, фінансові органи, правове положення

Джерела фінансового права

Конституція України

Загальні та спеціальні закони (Податковий кодекс України, Бюджетний

Джерела фінансового права

Конституція України

Загальні та спеціальні закони (Податковий кодекс України, Бюджетний

Фінансове право – сукупність правових норм, що регулюють суспільно-фінансові відносини, які

Фінансове право – сукупність правових норм, що регулюють суспільно-фінансові відносини, які

Особливості фінансово-правової норми

Регулює відносини, що виникають у процесі планового формування, розподілу

Особливості фінансово-правової норми

Регулює відносини, що виникають у процесі планового формування, розподілу

Зміст фінансово-правової норми - імперативний

У фінансово-правових нормах містяться адресовані до підприємств

Зміст фінансово-правової норми - імперативний

У фінансово-правових нормах містяться адресовані до підприємств

Гіпотеза вказує на умови дії фінансово-правової норми

Обов’язок підприємства сплатити податок на

Гіпотеза вказує на умови дії фінансово-правової норми

Обов’язок підприємства сплатити податок на

Диспозиція встановлює зміст самого правила поведінки

Приписує виконання певних дій по формуванню,

Диспозиція встановлює зміст самого правила поведінки

Приписує виконання певних дій по формуванню,

Санкція передбачає наслідки порушення правової норми

Визначає види й заходи юридичної ,

Санкція передбачає наслідки порушення правової норми

Визначає види й заходи юридичної ,

Особливості фінансово-правових санкцій:

Мають грошовий характер, як правило;

Містять заходи примусового впливу на

Особливості фінансово-правових санкцій:

Мають грошовий характер, як правило;

Містять заходи примусового впливу на

Заходи фінансово-правової відповідальності

Застосовуються державними органами і їх посадовими особами. До

Заходи фінансово-правової відповідальності

Застосовуються державними органами і їх посадовими особами. До

Крім вищезазначених санкцій до особи можуть бути

Застосовані заходи дисциплінарного, адміністративного,

Крім вищезазначених санкцій до особи можуть бути

Застосовані заходи дисциплінарного, адміністративного,

Фінансово-правові відносини:

Суспільні відносини, врегульовані фінансово-правовими нормами, учасники яких є носіями юридичних

Фінансово-правові відносини:

Суспільні відносини, врегульовані фінансово-правовими нормами, учасники яких є носіями юридичних

Об’єкт фінансових правовідносин

Фонди коштів

Суб’єкт фінансових правовідносин

Особи, які є носіями суб’єктивних прав

Об’єкт фінансових правовідносин

Фонди коштів

Суб’єкт фінансових правовідносин

Особи, які є носіями суб’єктивних прав

Фінансовий контроль -

Одна з функцій державного управління є контрольна діяльність, зокрема,

Фінансовий контроль -

Одна з функцій державного управління є контрольна діяльність, зокрема,

Об’єкт фінансового контролю -

Фінансові та інші матеріальні ресурси органів публічної адміністрації

Об’єкт фінансового контролю -

Фінансові та інші матеріальні ресурси органів публічної адміністрації

Завдання фінансового контролю:

Перевірка стану виконання фінансових обов’язків перед державою, органами місцевого

Завдання фінансового контролю:

Перевірка стану виконання фінансових обов’язків перед державою, органами місцевого

Залежно від характеру взаємовідносин і суб’єкта контролю фінансовий контроль можна поділити

Залежно від характеру взаємовідносин і суб’єкта контролю фінансовий контроль можна поділити

За часом проведення фінансовий контроль поділяється на попередній, поточний та наступний

Попередній

За часом проведення фінансовий контроль поділяється на попередній, поточний та наступний

Попередній

Залежно від суб’єктів контролю:

Державний – здійснюють органи державної влади(законодавчої, виконавчої).

Відомчий

Залежно від суб’єктів контролю:

Державний – здійснюють органи державної влади(законодавчої, виконавчої).

Відомчий

Міжнародна організація вищих органів фінансового контролю (INTOSAI)

INTOSAI є міжнародною професійною організацією,

Міжнародна організація вищих органів фінансового контролю (INTOSAI)

INTOSAI є міжнародною професійною організацією,

Методи фінансового контролю

Ревізія

Інвентаризація

Перевірка

Обстеження

Інспектування

Методи фінансового контролю

Ревізія

Інвентаризація

Перевірка

Обстеження

Інспектування

Органи фінансового контролю - це носії контрольних функцій щодо об’єкту контролю.

Органи фінансового контролю - це носії контрольних функцій щодо об’єкту контролю.

Органи спеціальної компетенції у сфері здійснення фінансового контролю

Рахункова Палата України

Міністерство фінансів

Органи спеціальної компетенції у сфері здійснення фінансового контролю

Рахункова Палата України

Міністерство фінансів

Недержавний фінансовий контроль

Незалежні особи – аудитори

Аудиторські фірми

Аудит – перевірка даних бухгалтерського

Недержавний фінансовий контроль

Незалежні особи – аудитори

Аудиторські фірми

Аудит – перевірка даних бухгалтерського

Податкове право

інститут фінансового права, який складається із сукупності правових норм, що

Податкове право

інститут фінансового права, який складається із сукупності правових норм, що

Об’єкти податкових правовідносин

Матеріальні блага фізичних і юридичних осіб, з яких стягуються

Об’єкти податкових правовідносин

Матеріальні блага фізичних і юридичних осіб, з яких стягуються

Суб’єкти податкових правовідносин

Будь-яка особа, яка володіє правосуб’єктністю і здатна бути учасником

Суб’єкти податкових правовідносин

Будь-яка особа, яка володіє правосуб’єктністю і здатна бути учасником

Податок – обов’язковий, безумовний платіж до відповідного бюджету, що справляється з

Податок – обов’язковий, безумовний платіж до відповідного бюджету, що справляється з

Види податків та зборів

Загальнодержавні та місцеві (ст.8-9 ПКУ).

Види податків та зборів

Загальнодержавні та місцеві (ст.8-9 ПКУ).

Формы совместной профессиональной работы адвокатов

Формы совместной профессиональной работы адвокатов Правовые основы деятельности службы безопасности предприятия

Правовые основы деятельности службы безопасности предприятия Иск в гражданском процессе (ч.2)

Иск в гражданском процессе (ч.2) 4 октября - День Гражданской обороны России

4 октября - День Гражданской обороны России Как подтверждается кворум собрания

Как подтверждается кворум собрания Понятие и классификация фирм

Понятие и классификация фирм Юридична відповідальність особи Єрмолаєва Наталія Вадимівна слухач секції Правознавство,

Юридична відповідальність особи Єрмолаєва Наталія Вадимівна слухач секції Правознавство, Janis Grasis. Komerctiesības Komercdarbības ievads

Janis Grasis. Komerctiesības Komercdarbības ievads Конвенция о правах ребёнка

Конвенция о правах ребёнка Понятие криминологии как науки, ее история, предмет, задачи, функции

Понятие криминологии как науки, ее история, предмет, задачи, функции Правонарушения и юридическая ответственность

Правонарушения и юридическая ответственность Юридические аспекты использования ИИ - 2

Юридические аспекты использования ИИ - 2 Регламентация труда персонала

Регламентация труда персонала Жилищное право

Жилищное право Консультант - экспресс. Консультация клиентов по вопросам использования информационных ресурсов

Консультант - экспресс. Консультация клиентов по вопросам использования информационных ресурсов Реализация Федерального закона от 30.12.2020 № 518-ФЗ О внесении изменений в законодательные акты Российской Федерации

Реализация Федерального закона от 30.12.2020 № 518-ФЗ О внесении изменений в законодательные акты Российской Федерации 20180220_pravovye_osnovy_brachno-semeynyh_otnosheniy_2

20180220_pravovye_osnovy_brachno-semeynyh_otnosheniy_2 Правовое регулирование предпринимательской деятельности. Лицензирование предпринимательской деятельности

Правовое регулирование предпринимательской деятельности. Лицензирование предпринимательской деятельности Финансовое право как самостоятельная отрасль права

Финансовое право как самостоятельная отрасль права Анализ нормативно – правовых актов. Азербайджан

Анализ нормативно – правовых актов. Азербайджан Передумови становлення класичного страхування в Україні

Передумови становлення класичного страхування в Україні Деятельность участкового уполномоченного полиции по контролю за соблюдением должностными лицами правил регистрационного учета

Деятельность участкового уполномоченного полиции по контролю за соблюдением должностными лицами правил регистрационного учета Трудовые споры

Трудовые споры Организация и проведение специальной операции по пресечению массовых беспорядков

Организация и проведение специальной операции по пресечению массовых беспорядков Конституционное право

Конституционное право Пенсии по случаю потери кормильца

Пенсии по случаю потери кормильца День народного единства

День народного единства Пропорциональная избирательная система: понятие, особенности, разновидности. Особенности использования в Российской Федерации

Пропорциональная избирательная система: понятие, особенности, разновидности. Особенности использования в Российской Федерации