- Налоговое планирование в период Деофшоризации и Санкций

Содержание

- 2. Антиофшорный вектор России: закон о КИК

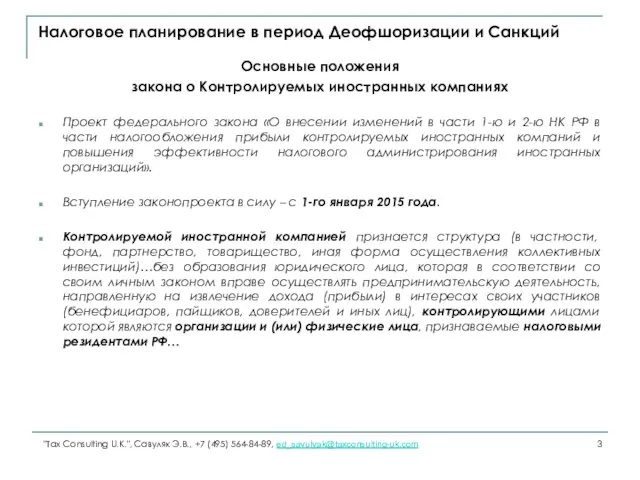

- 3. Налоговое планирование в период Деофшоризации и Санкций Основные положения закона о Контролируемых иностранных компаниях Проект федерального

- 4. Налоговое планирование в период Деофшоризации и Санкций Основные положения закона о Контролируемых иностранных компаниях УВЕДОМЛЕНИЯ. Налоговый

- 5. Налоговое планирование в период Деофшоризации и Санкций Основные положения закона о Контролируемых иностранных компаниях УВЕДОМЛЕНИЯ. Налоговый

- 6. Налоговое планирование в период Деофшоризации и Санкций Основные положения закона о Контролируемых иностранных компаниях УВЕДОМЛЕНИЯ. Налоговый

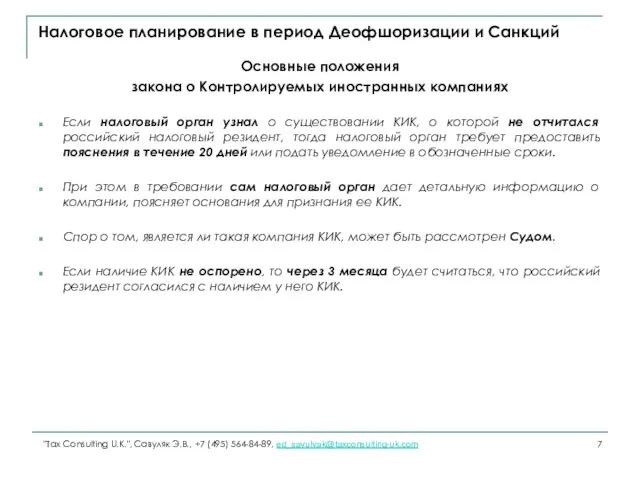

- 7. Налоговое планирование в период Деофшоризации и Санкций Основные положения закона о Контролируемых иностранных компаниях Если налоговый

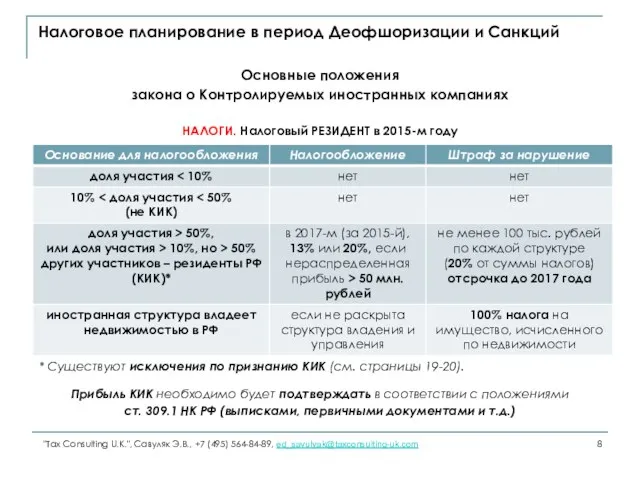

- 8. Налоговое планирование в период Деофшоризации и Санкций Основные положения закона о Контролируемых иностранных компаниях НАЛОГИ. Налоговый

- 9. Налоговое планирование в период Деофшоризации и Санкций Основные положения закона о Контролируемых иностранных компаниях НАЛОГИ. Налоговый

- 10. Налоговое планирование в период Деофшоризации и Санкций Основные положения закона о Контролируемых иностранных компаниях НАЛОГИ. Налоговый

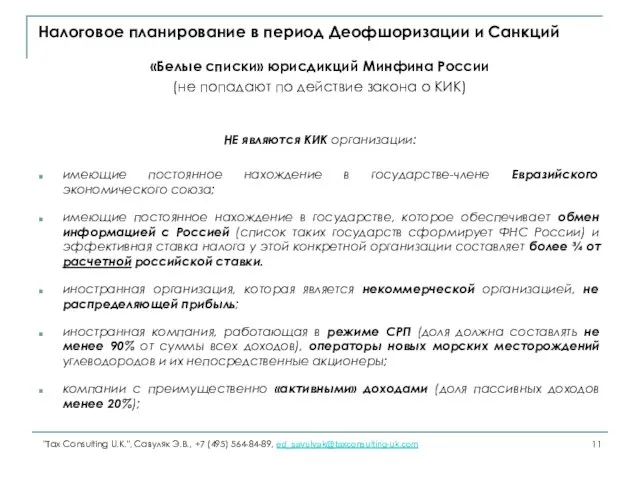

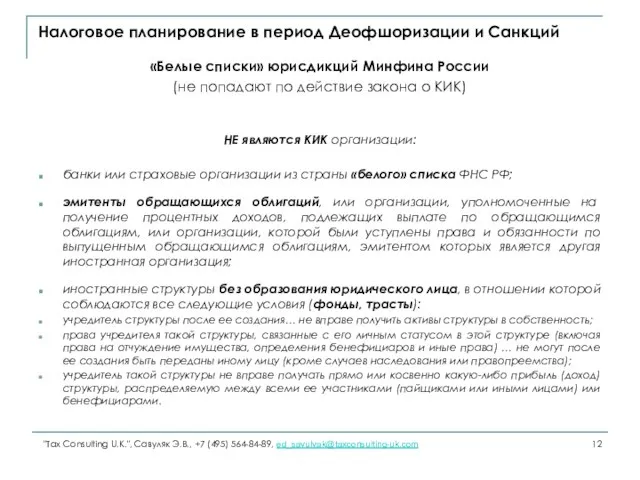

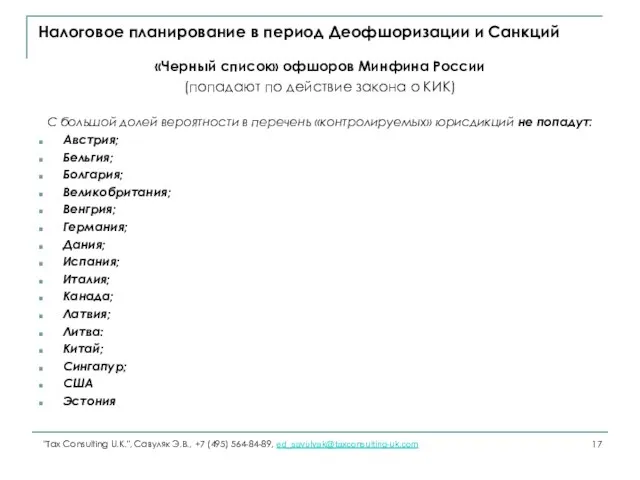

- 11. Налоговое планирование в период Деофшоризации и Санкций «Белые списки» юрисдикций Минфина России (не попадают по действие

- 12. Налоговое планирование в период Деофшоризации и Санкций «Белые списки» юрисдикций Минфина России (не попадают по действие

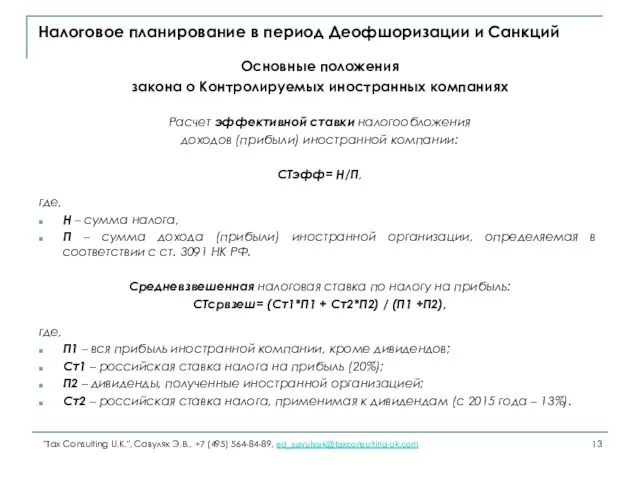

- 13. Налоговое планирование в период Деофшоризации и Санкций Основные положения закона о Контролируемых иностранных компаниях Расчет эффективной

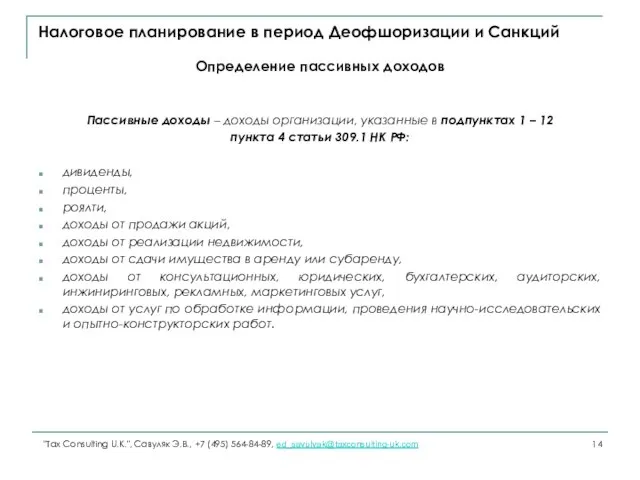

- 14. Налоговое планирование в период Деофшоризации и Санкций Определение пассивных доходов Пассивные доходы – доходы организации, указанные

- 15. Налоговое планирование в период Деофшоризации и Санкций Ангилья, Андорра, Антигуа и Барбуда, Аруба, Багамы, Бахрейн, Белиз,

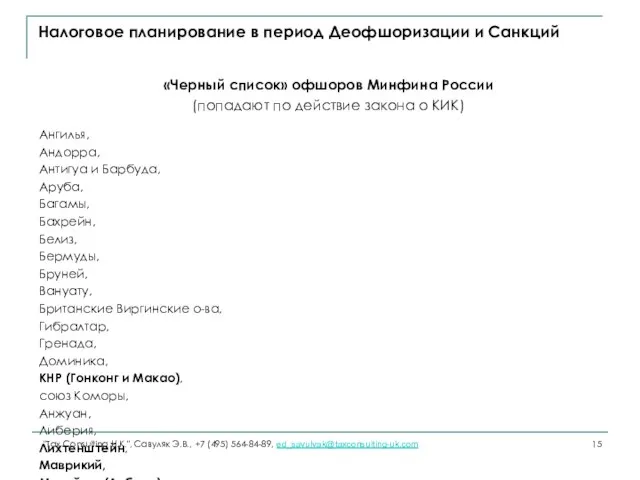

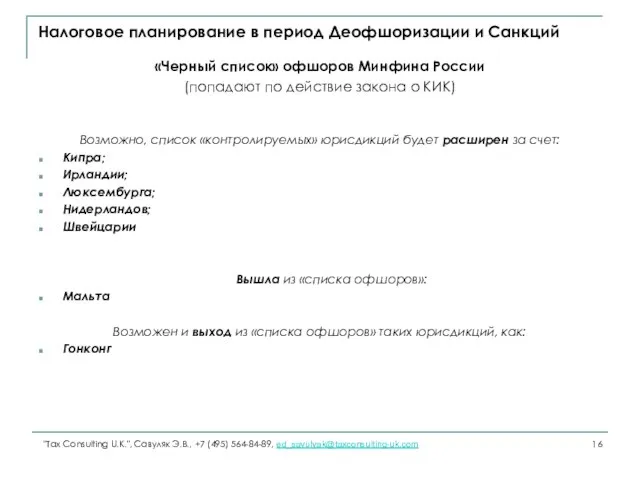

- 16. Налоговое планирование в период Деофшоризации и Санкций «Черный список» офшоров Минфина России (попадают по действие закона

- 17. Налоговое планирование в период Деофшоризации и Санкций «Черный список» офшоров Минфина России (попадают по действие закона

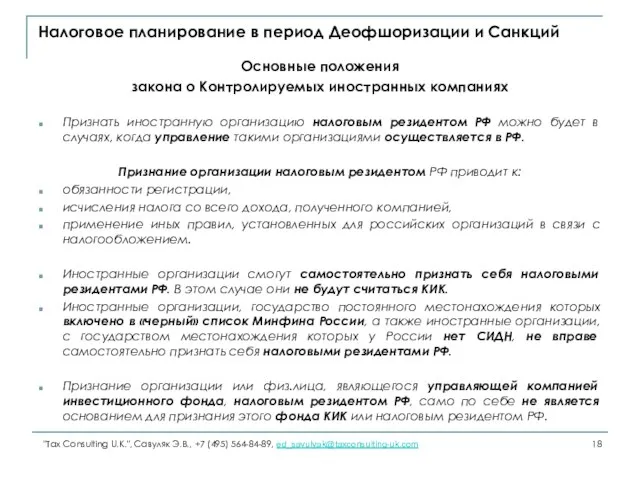

- 18. Налоговое планирование в период Деофшоризации и Санкций Основные положения закона о Контролируемых иностранных компаниях Признать иностранную

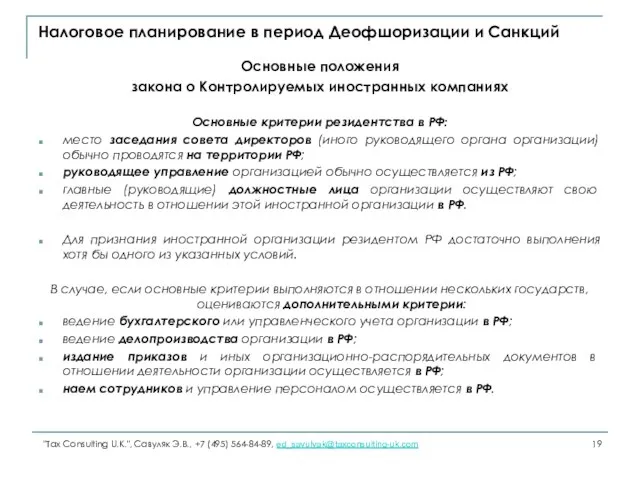

- 19. Налоговое планирование в период Деофшоризации и Санкций Основные положения закона о Контролируемых иностранных компаниях Основные критерии

- 20. Налоговое планирование в период Деофшоризации и Санкций ЧТО потребуется изменить в соответствии с Законом о Контролируемых

- 21. Налоговое планирование в период Деофшоризации и Санкций КАК потребуется изменить схемы в соответствии с Законом о

- 22. Налоговое планирование в период Деофшоризации и Санкций КАК потребуется изменить схемы в соответствии с Законом о

- 23. Налоговое планирование в период Деофшоризации и Санкций КАК потребуется изменить схемы в соответствии с Законом о

- 24. Налоговое планирование в период Деофшоризации и Санкций КАК потребуется изменить схемы в соответствии с Законом о

- 25. Налоговое планирование в период Деофшоризации и Санкций Какие налоговые решения утратят актуальность? Схемы владения, в которых

- 26. Налоговое планирование в период Деофшоризации и Санкций Какие налоговые решения будут продолжать использовать? С бенефициарами –

- 27. Налоговое планирование в период Деофшоризации и Санкций Бенефициар – налоговый нерезидент РФ "Tax Consulting U.K.", Савуляк

- 28. Налоговое планирование в период Деофшоризации и Санкций Использование освобождений по КИК "Tax Consulting U.K.", Савуляк Э.В.,

- 29. Налоговое планирование в период Деофшоризации и Санкций Не налогооблагаемые по КИК "Tax Consulting U.K.", Савуляк Э.В.,

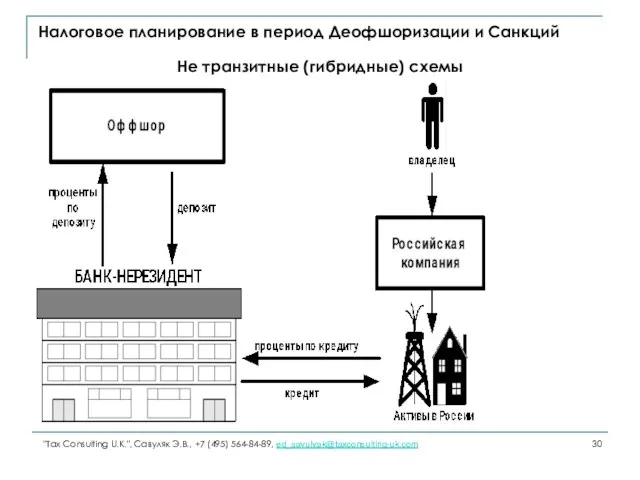

- 30. Налоговое планирование в период Деофшоризации и Санкций Не транзитные (гибридные) схемы "Tax Consulting U.K.", Савуляк Э.В.,

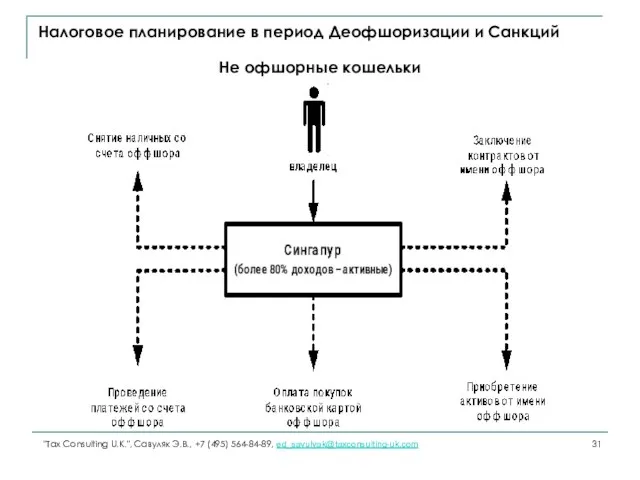

- 31. Налоговое планирование в период Деофшоризации и Санкций Не офшорные кошельки "Tax Consulting U.K.", Савуляк Э.В., +7

- 32. Налоговое планирование в период Деофшоризации и Санкций Информационно-защищенная схема "Tax Consulting U.K.", Савуляк Э.В., +7 (495)

- 33. Налоговое планирование в период Деофшоризации и Санкций Номинальный бенефициар "Tax Consulting U.K.", Савуляк Э.В., +7 (495)

- 34. Обеспечение бесперебойности внешнеторговых расчетов в период санкций

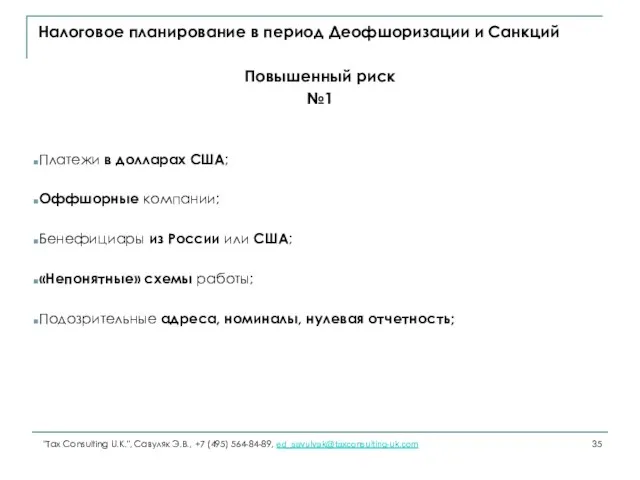

- 35. Налоговое планирование в период Деофшоризации и Санкций Повышенный риск №1 Платежи в долларах США; Оффшорные компании;

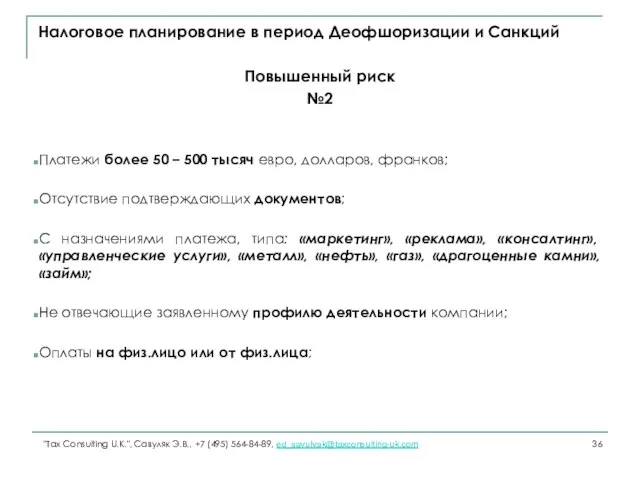

- 36. Налоговое планирование в период Деофшоризации и Санкций Повышенный риск №2 Платежи более 50 – 500 тысяч

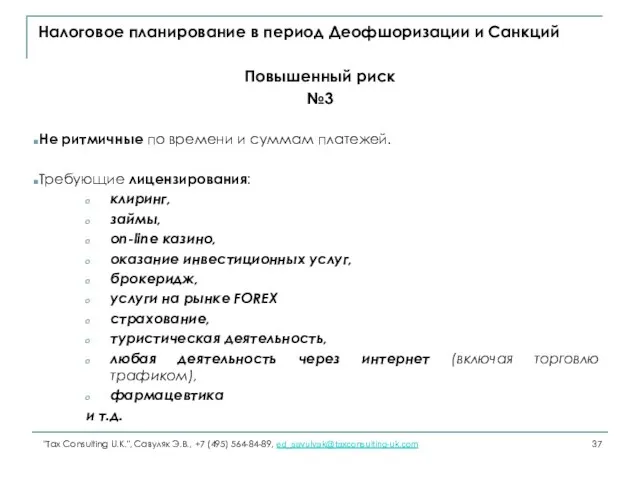

- 37. Налоговое планирование в период Деофшоризации и Санкций Повышенный риск №3 Не ритмичные по времени и суммам

- 38. Налоговое планирование в период Деофшоризации и Санкций Кто лоялен к русским? Латвия; Эстония; Кипр; Карибы; частично

- 39. Налоговое планирование в период Деофшоризации и Санкций Прилетайте – разберемся! Сингапур, ОАЭ, Германия, США. "Tax Consulting

- 40. Налоговое планирование в период Деофшоризации и Санкций Любовь – «за деньги»? Швейцария, Австрия, Лихтенштейн, Люксембург. "Tax

- 41. Налоговое планирование в период Деофшоризации и Санкций Русских не хотят, но варианты – есть Гонконг, Дания.

- 42. Налоговое планирование в период Деофшоризации и Санкций Не любовь! Великобритания, Нидерланды, и прочая респектабельная Европа. "Tax

- 43. Налоговое планирование в период Деофшоризации и Санкций Платежи пойдут быстрее, если: Расчеты НЕ в долларах, Лояльный

- 45. Скачать презентацию

Антиофшорный вектор России:

закон о КИК

Антиофшорный вектор России:

закон о КИК

Налоговое планирование в период Деофшоризации и Санкций

Основные положения

закона о Контролируемых иностранных

Налоговое планирование в период Деофшоризации и Санкций

Основные положения

закона о Контролируемых иностранных

Налоговое планирование в период Деофшоризации и Санкций

Основные положения

закона о Контролируемых иностранных

Налоговое планирование в период Деофшоризации и Санкций

Основные положения

закона о Контролируемых иностранных

Налоговое планирование в период Деофшоризации и Санкций

Основные положения

закона о Контролируемых иностранных

Налоговое планирование в период Деофшоризации и Санкций

Основные положения

закона о Контролируемых иностранных

Налоговое планирование в период Деофшоризации и Санкций

Основные положения

закона о Контролируемых иностранных

Налоговое планирование в период Деофшоризации и Санкций

Основные положения

закона о Контролируемых иностранных

Налоговое планирование в период Деофшоризации и Санкций

Основные положения

закона о Контролируемых иностранных

Налоговое планирование в период Деофшоризации и Санкций

Основные положения

закона о Контролируемых иностранных

Налоговое планирование в период Деофшоризации и Санкций

Основные положения

закона о Контролируемых иностранных

Налоговое планирование в период Деофшоризации и Санкций

Основные положения

закона о Контролируемых иностранных

Налоговое планирование в период Деофшоризации и Санкций

Основные положения

закона о Контролируемых иностранных

Налоговое планирование в период Деофшоризации и Санкций

Основные положения

закона о Контролируемых иностранных

Налоговое планирование в период Деофшоризации и Санкций

Основные положения

закона о Контролируемых иностранных

Налоговое планирование в период Деофшоризации и Санкций

Основные положения

закона о Контролируемых иностранных

Налоговое планирование в период Деофшоризации и Санкций

«Белые списки» юрисдикций Минфина России

(не

Налоговое планирование в период Деофшоризации и Санкций

«Белые списки» юрисдикций Минфина России

(не

Налоговое планирование в период Деофшоризации и Санкций

«Белые списки» юрисдикций Минфина России

(не

Налоговое планирование в период Деофшоризации и Санкций

«Белые списки» юрисдикций Минфина России

(не

Налоговое планирование в период Деофшоризации и Санкций

Основные положения

закона о Контролируемых иностранных

Налоговое планирование в период Деофшоризации и Санкций

Основные положения

закона о Контролируемых иностранных

Налоговое планирование в период Деофшоризации и Санкций

Определение пассивных доходов

Пассивные доходы –

Налоговое планирование в период Деофшоризации и Санкций

Определение пассивных доходов

Пассивные доходы –

Налоговое планирование в период Деофшоризации и Санкций

Ангилья,

Андорра,

Антигуа и Барбуда,

Аруба,

Багамы,

Бахрейн,

Белиз,

Бермуды,

Бруней,

Вануату,

Британские Виргинские о-ва,

Гибралтар,

Гренада,

Доминика,

КНР

Налоговое планирование в период Деофшоризации и Санкций

Ангилья,

Андорра,

Антигуа и Барбуда,

Аруба,

Багамы,

Бахрейн,

Белиз,

Бермуды,

Бруней,

Вануату,

Британские Виргинские о-ва,

Гибралтар,

Гренада,

Доминика,

КНР

Налоговое планирование в период Деофшоризации и Санкций

«Черный список» офшоров Минфина России

(попадают

Налоговое планирование в период Деофшоризации и Санкций

«Черный список» офшоров Минфина России

(попадают

Налоговое планирование в период Деофшоризации и Санкций

«Черный список» офшоров Минфина России

(попадают

Налоговое планирование в период Деофшоризации и Санкций

«Черный список» офшоров Минфина России

(попадают

Налоговое планирование в период Деофшоризации и Санкций

Основные положения

закона о Контролируемых иностранных

Налоговое планирование в период Деофшоризации и Санкций

Основные положения

закона о Контролируемых иностранных

Налоговое планирование в период Деофшоризации и Санкций

Основные положения

закона о Контролируемых иностранных

Налоговое планирование в период Деофшоризации и Санкций

Основные положения

закона о Контролируемых иностранных

Налоговое планирование в период Деофшоризации и Санкций

ЧТО потребуется изменить

в соответствии с

Налоговое планирование в период Деофшоризации и Санкций

ЧТО потребуется изменить

в соответствии с

Налоговое планирование в период Деофшоризации и Санкций

КАК потребуется изменить схемы

в соответствии

Налоговое планирование в период Деофшоризации и Санкций

КАК потребуется изменить схемы

в соответствии

Налоговое планирование в период Деофшоризации и Санкций

КАК потребуется изменить схемы

в соответствии

Налоговое планирование в период Деофшоризации и Санкций

КАК потребуется изменить схемы

в соответствии

Налоговое планирование в период Деофшоризации и Санкций

КАК потребуется изменить схемы

в соответствии

Налоговое планирование в период Деофшоризации и Санкций

КАК потребуется изменить схемы

в соответствии

Налоговое планирование в период Деофшоризации и Санкций

КАК потребуется изменить схемы

в соответствии

Налоговое планирование в период Деофшоризации и Санкций

КАК потребуется изменить схемы

в соответствии

Налоговое планирование в период Деофшоризации и Санкций

Какие налоговые решения

утратят актуальность?

Схемы владения,

Налоговое планирование в период Деофшоризации и Санкций

Какие налоговые решения

утратят актуальность?

Схемы владения,

Налоговое планирование в период Деофшоризации и Санкций

Какие налоговые решения

будут продолжать использовать?

С

Налоговое планирование в период Деофшоризации и Санкций

Какие налоговые решения

будут продолжать использовать?

С

Налоговое планирование в период Деофшоризации и Санкций

Бенефициар – налоговый нерезидент РФ

"Tax

Налоговое планирование в период Деофшоризации и Санкций

Бенефициар – налоговый нерезидент РФ

"Tax

Налоговое планирование в период Деофшоризации и Санкций

Использование освобождений по КИК

"Tax Consulting

Налоговое планирование в период Деофшоризации и Санкций

Использование освобождений по КИК

"Tax Consulting

Налоговое планирование в период Деофшоризации и Санкций

Не налогооблагаемые по КИК

"Tax Consulting

Налоговое планирование в период Деофшоризации и Санкций

Не налогооблагаемые по КИК

"Tax Consulting

Налоговое планирование в период Деофшоризации и Санкций

Не транзитные (гибридные) схемы

"Tax Consulting

Налоговое планирование в период Деофшоризации и Санкций

Не транзитные (гибридные) схемы

"Tax Consulting

Налоговое планирование в период Деофшоризации и Санкций

Не офшорные кошельки

"Tax Consulting U.K.",

Налоговое планирование в период Деофшоризации и Санкций

Не офшорные кошельки

"Tax Consulting U.K.",

Налоговое планирование в период Деофшоризации и Санкций

Информационно-защищенная схема

"Tax Consulting U.K.", Савуляк

Налоговое планирование в период Деофшоризации и Санкций

Информационно-защищенная схема

"Tax Consulting U.K.", Савуляк

Налоговое планирование в период Деофшоризации и Санкций

Номинальный бенефициар

"Tax Consulting U.K.", Савуляк

Налоговое планирование в период Деофшоризации и Санкций

Номинальный бенефициар

"Tax Consulting U.K.", Савуляк

Обеспечение бесперебойности внешнеторговых расчетов

в период санкций

Обеспечение бесперебойности внешнеторговых расчетов

в период санкций

Налоговое планирование в период Деофшоризации и Санкций

Повышенный риск

№1

Платежи в долларах США;

Оффшорные

Налоговое планирование в период Деофшоризации и Санкций

Повышенный риск

№1

Платежи в долларах США;

Оффшорные

Налоговое планирование в период Деофшоризации и Санкций

Повышенный риск

№2

Платежи более 50 –

Налоговое планирование в период Деофшоризации и Санкций

Повышенный риск

№2

Платежи более 50 –

Налоговое планирование в период Деофшоризации и Санкций

Повышенный риск

№3

Не ритмичные по времени

Налоговое планирование в период Деофшоризации и Санкций

Повышенный риск

№3

Не ритмичные по времени

Налоговое планирование в период Деофшоризации и Санкций

Кто лоялен к русским?

Латвия;

Эстония;

Кипр;

Карибы;

частично Швейцария,

Налоговое планирование в период Деофшоризации и Санкций

Кто лоялен к русским?

Латвия;

Эстония;

Кипр;

Карибы;

частично Швейцария,

Налоговое планирование в период Деофшоризации и Санкций

Прилетайте – разберемся!

Сингапур,

ОАЭ,

Германия,

США.

"Tax Consulting U.K.",

Налоговое планирование в период Деофшоризации и Санкций

Прилетайте – разберемся!

Сингапур,

ОАЭ,

Германия,

США.

"Tax Consulting U.K.",

Налоговое планирование в период Деофшоризации и Санкций

Любовь – «за деньги»?

Швейцария,

Австрия,

Лихтенштейн,

Люксембург.

"Tax Consulting

Налоговое планирование в период Деофшоризации и Санкций

Любовь – «за деньги»?

Швейцария,

Австрия,

Лихтенштейн,

Люксембург.

"Tax Consulting

Налоговое планирование в период Деофшоризации и Санкций

Русских не хотят, но варианты

Налоговое планирование в период Деофшоризации и Санкций

Русских не хотят, но варианты

Налоговое планирование в период Деофшоризации и Санкций

Не любовь!

Великобритания,

Нидерланды,

и прочая респектабельная Европа.

"Tax

Налоговое планирование в период Деофшоризации и Санкций

Не любовь!

Великобритания,

Нидерланды,

и прочая респектабельная Европа.

"Tax

Налоговое планирование в период Деофшоризации и Санкций

Платежи пойдут быстрее,

если:

Расчеты НЕ в

Налоговое планирование в период Деофшоризации и Санкций

Платежи пойдут быстрее,

если:

Расчеты НЕ в

Общая собственность и порядок защиты права собственности. Защита неимущественных прав

Общая собственность и порядок защиты права собственности. Защита неимущественных прав Коммерческие корпорации. Хозяйственные общества

Коммерческие корпорации. Хозяйственные общества Антитеррористическая безопасность

Антитеррористическая безопасность Правовые основы деятельности правоохранительных органов РФ по борьбе с транснациональной преступностью

Правовые основы деятельности правоохранительных органов РФ по борьбе с транснациональной преступностью Семейное право

Семейное право Обзор подсистем АСУ КНД, доработанных и разработанных на втором этапе ГК -12-юр

Обзор подсистем АСУ КНД, доработанных и разработанных на втором этапе ГК -12-юр Основные нормативно-правовые акты информационного права

Основные нормативно-правовые акты информационного права Статус федеральных судей, присяжных и арбитражных заседателей. Органы судейского сообщества РФ

Статус федеральных судей, присяжных и арбитражных заседателей. Органы судейского сообщества РФ Документы, необходимые для проведения санитарно-эпидемиологической экспертизы при открытии детских лагерей палаточного типа

Документы, необходимые для проведения санитарно-эпидемиологической экспертизы при открытии детских лагерей палаточного типа Герой России

Герой России Валютный контроль как инструмент обеспечения финансовой безопасности Российской Федерации

Валютный контроль как инструмент обеспечения финансовой безопасности Российской Федерации Жить по совести и чести

Жить по совести и чести Выборы и избирательные системы

Выборы и избирательные системы Функциональное зонирование территории населенного пункта

Функциональное зонирование территории населенного пункта Итоги финансирования предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников

Итоги финансирования предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников Пропозиція про співпрацю. ELSA Odesa

Пропозиція про співпрацю. ELSA Odesa Голосование, выборы, референдум. Лекция №14

Голосование, выборы, референдум. Лекция №14 Государство

Государство Федеральный проект Создание условий для реализации творческого потенциала нации

Федеральный проект Создание условий для реализации творческого потенциала нации О некоторых вопросах организации деятельности Комиссии по делам несовершеннолетних и защите их прав

О некоторых вопросах организации деятельности Комиссии по делам несовершеннолетних и защите их прав საერთაშორისო სამართალი

საერთაშორისო სამართალი Институт прав человека и гражданина: общая характеристика. Тема 3

Институт прав человека и гражданина: общая характеристика. Тема 3 Класифікація країн за формою правління та адміністративно-територіальним устроєм

Класифікація країн за формою правління та адміністративно-територіальним устроєм Нормативные документы по вопросам дезинфектологии. Статистические данные по дезинфекционной деятельности

Нормативные документы по вопросам дезинфектологии. Статистические данные по дезинфекционной деятельности Judiciary of New Zealand

Judiciary of New Zealand Уголовная ответственность и ее основания

Уголовная ответственность и ее основания Выплаты новым репатриантам

Выплаты новым репатриантам Закон и власть

Закон и власть