- Основы налогового права

Содержание

- 2. 1. ПРАВОВЫЕ РЕЖИМЫ НАЛОГООБЛОЖЕНИЯ И ВИДЫ НАЛОГОВ

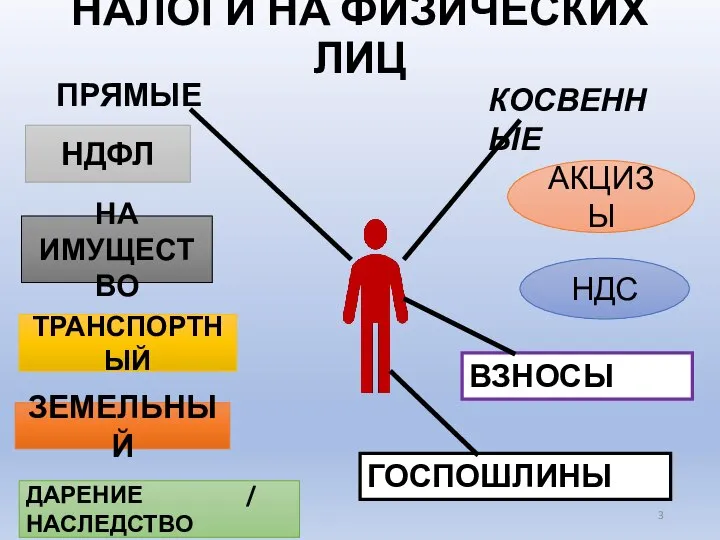

- 3. НАЛОГИ НА ФИЗИЧЕСКИХ ЛИЦ НДФЛ НА ИМУЩЕСТВО ТРАНСПОРТНЫЙ ПРЯМЫЕ КОСВЕННЫЕ ВЗНОСЫ ГОСПОШЛИНЫ ЗЕМЕЛЬНЫЙ ДАРЕНИЕ / НАСЛЕДСТВО

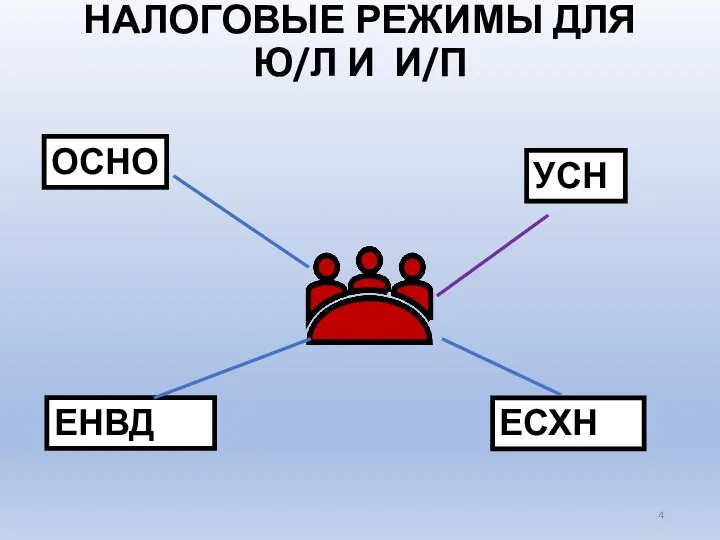

- 4. НАЛОГОВЫЕ РЕЖИМЫ ДЛЯ Ю/Л И И/П ОСНО УСН ЕНВД ЕСХН

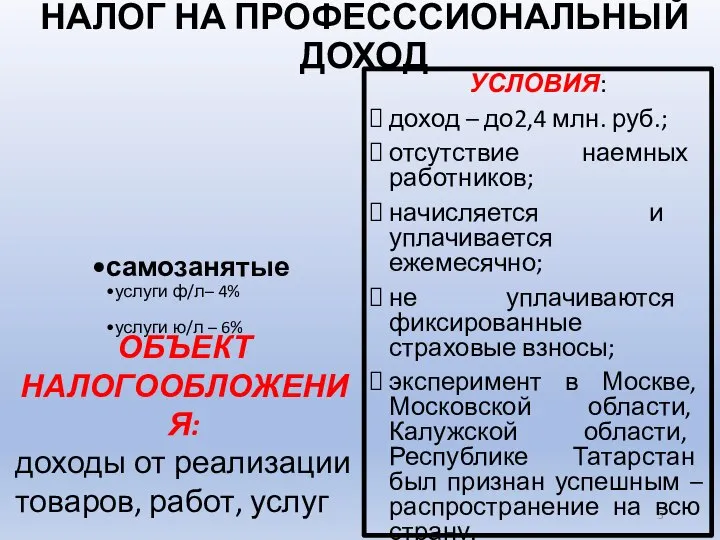

- 5. НАЛОГ НА ПРОФЕСССИОНАЛЬНЫЙ ДОХОД самозанятые услуги ф/л– 4% услуги ю/л – 6% УСЛОВИЯ: доход – до2,4

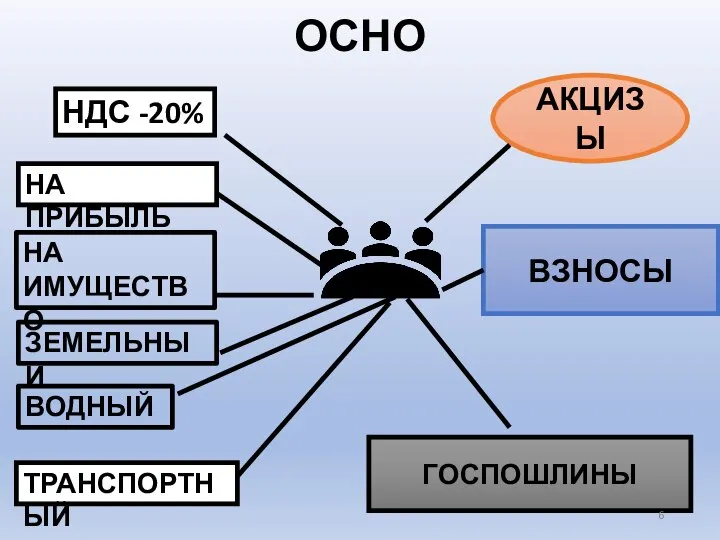

- 6. ОСНО НДС -20% НА ПРИБЫЛЬ НА ИМУЩЕСТВО ЗЕМЕЛЬНЫЙ ВОДНЫЙ ТРАНСПОРТНЫЙ АКЦИЗЫ ВЗНОСЫ ГОСПОШЛИНЫ

- 7. ПОНЯТИЕ НАЛОГА обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих

- 8. ПРИЗНАКИ НАЛОГА императивно-обязательный характер; индивидуальная безвозмездность; денежная форма; публичный и нецелевой характер налогов.

- 9. ПОНЯТИЕ СБОРА / ПОШЛИНЫ обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним

- 10. ПРИМЕНЕНИЕ ОСНО налогоплательщик не соответствует требованиям, предъявляемым к льготным категориям налогоплательщиков; или по каким-либо причинам перестает

- 11. ПРЕИМУЩЕСТВА ОСНО не ограничено число наемных работников; можно выбрать абсолютно любой законный вид деятельности; нет ограничений

- 12. НЕДОСТАТКИ ОСНО высокая налоговая нагрузка из всех возможных налоговых режимов; при сотрудничестве с мелкими в плане

- 13. НАЛОГ НА ПРИБЫЛЬ ставка 20% на всю сумму дохода за год; исключение - льготные категории предприятий;

- 14. ПОНЯТИЕ ПРИБЫЛИ это сумма, полученная при вычитании из всей суммы доходов сумму всех понесенных расходов. Учитываются

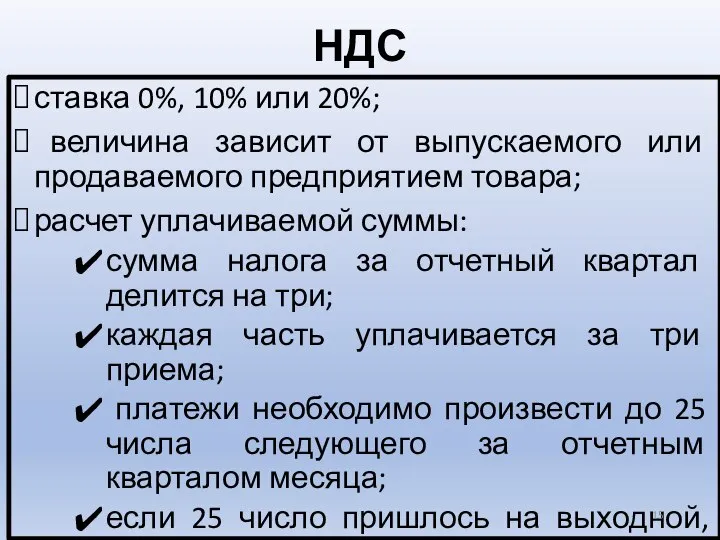

- 15. НДС ставка 0%, 10% или 20%; величина зависит от выпускаемого или продаваемого предприятием товара; расчет уплачиваемой

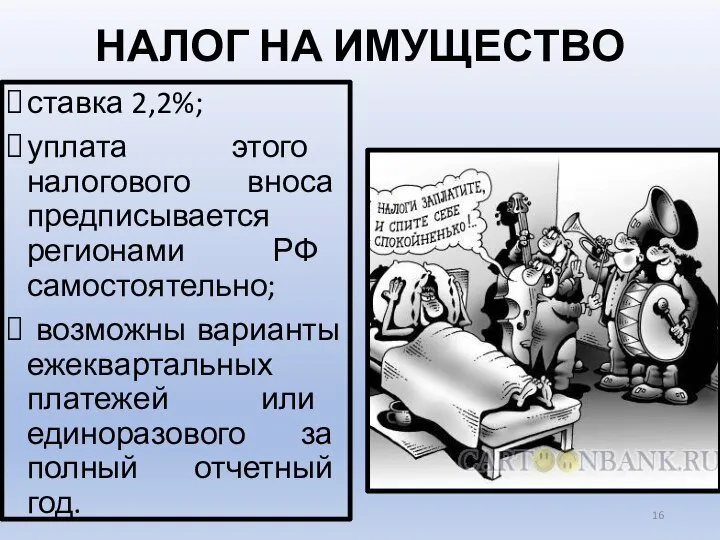

- 16. НАЛОГ НА ИМУЩЕСТВО ставка 2,2%; уплата этого налогового вноса предписывается регионами РФ самостоятельно; возможны варианты ежеквартальных

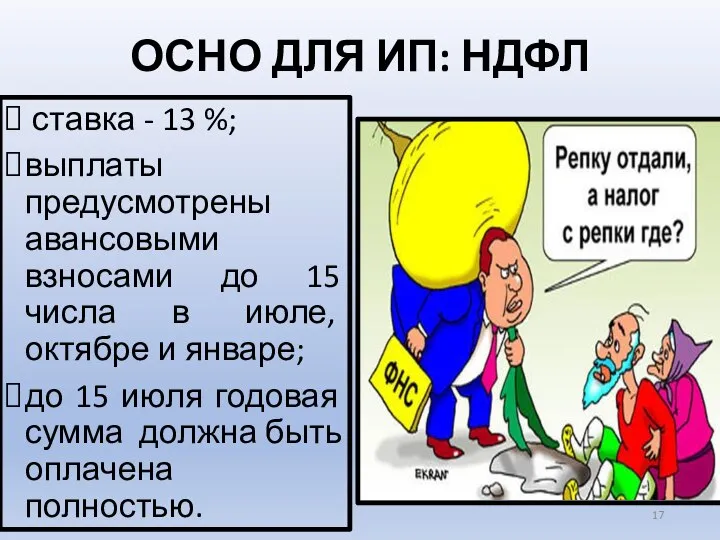

- 17. ОСНО ДЛЯ ИП: НДФЛ ставка - 13 %; выплаты предусмотрены авансовыми взносами до 15 числа в

- 18. ОСНО ДЛЯ ИП: НДС ставка - 0%, 10% или 20%; порядок расчета и уплаты суммы взносов

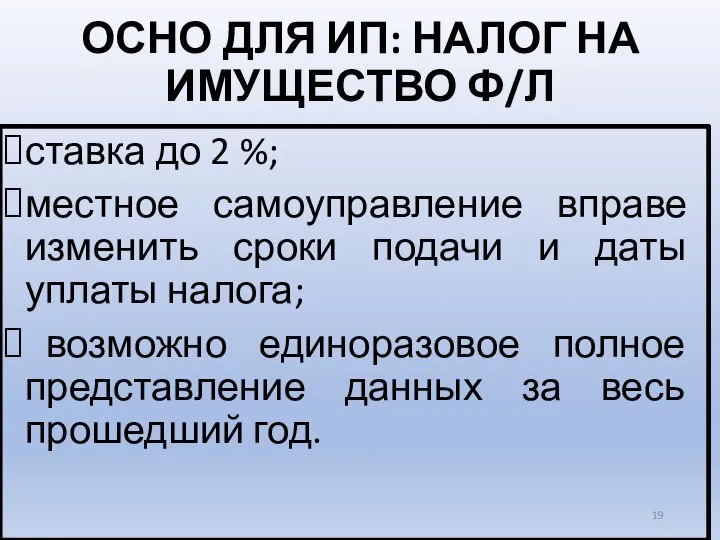

- 19. ОСНО ДЛЯ ИП: НАЛОГ НА ИМУЩЕСТВО Ф/Л ставка до 2 %; местное самоуправление вправе изменить сроки

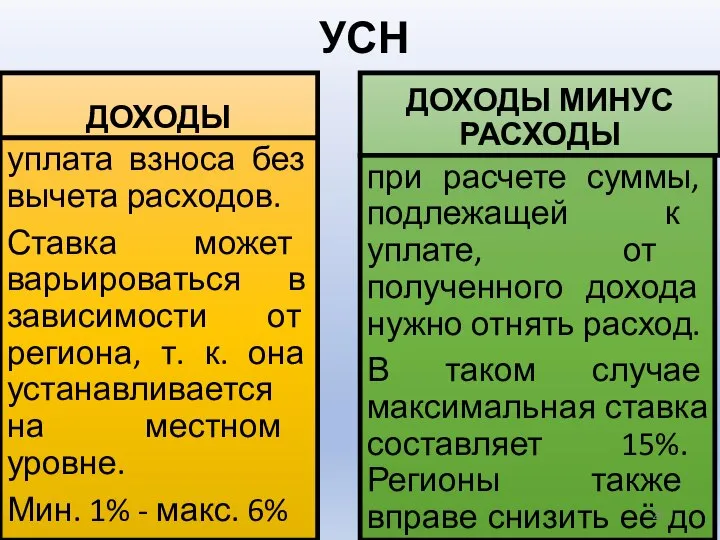

- 20. УСН ДОХОДЫ уплата взноса без вычета расходов. Ставка может варьироваться в зависимости от региона, т. к.

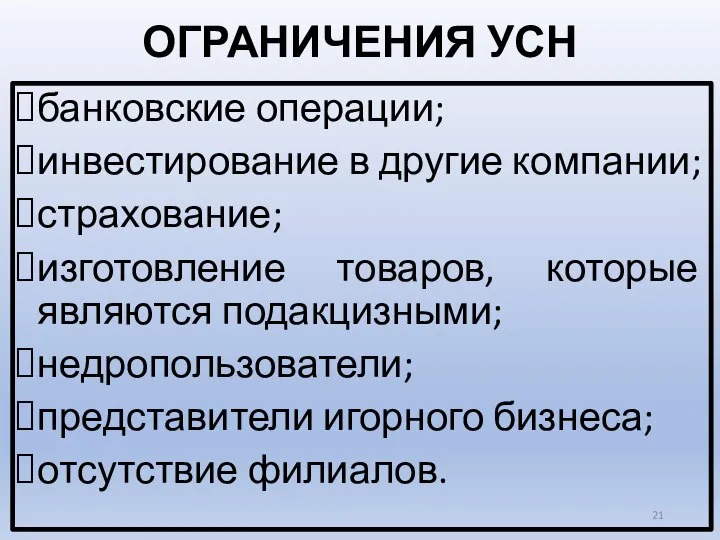

- 21. ОГРАНИЧЕНИЯ УСН банковские операции; инвестирование в другие компании; страхование; изготовление товаров, которые являются подакцизными; недропользователи; представители

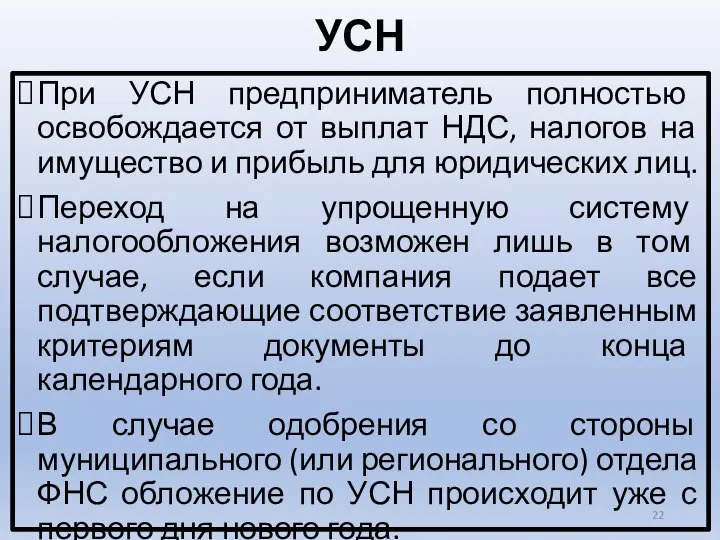

- 22. УСН При УСН предприниматель полностью освобождается от выплат НДС, налогов на имущество и прибыль для юридических

- 23. ЕНДВ единый налог на вмененный доход заменяет собой НДС и налог на прибыль. Вмененный доход означает

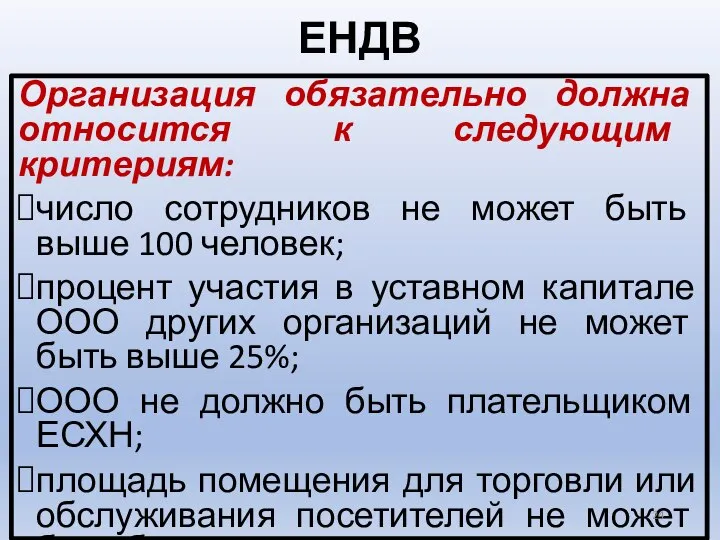

- 24. ЕНДВ Организация обязательно должна относится к следующим критериям: число сотрудников не может быть выше 100 человек;

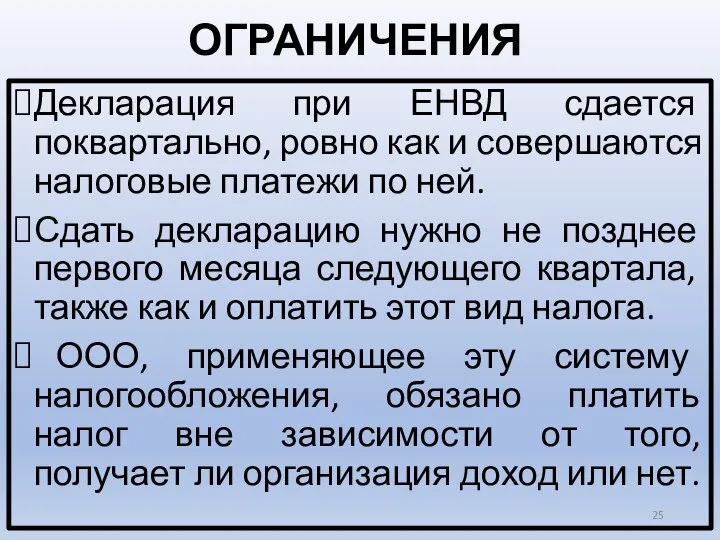

- 25. ОГРАНИЧЕНИЯ Декларация при ЕНВД сдается поквартально, ровно как и совершаются налоговые платежи по ней. Сдать декларацию

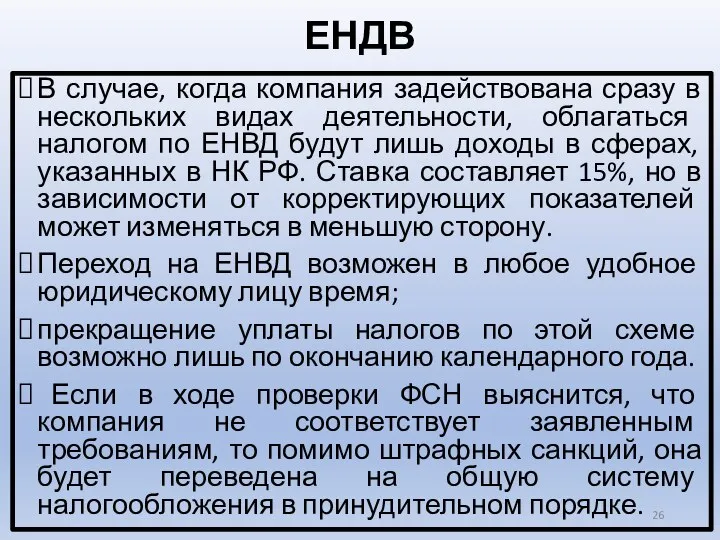

- 26. ЕНДВ В случае, когда компания задействована сразу в нескольких видах деятельности, облагаться налогом по ЕНВД будут

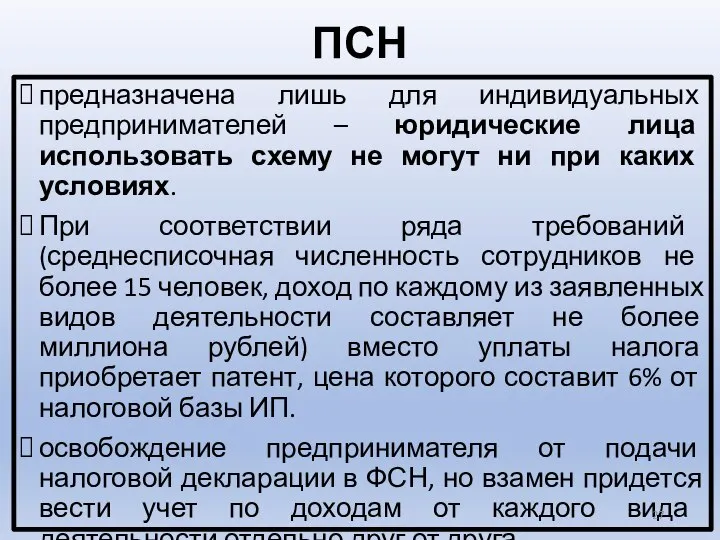

- 27. ПСН предназначена лишь для индивидуальных предпринимателей – юридические лица использовать схему не могут ни при каких

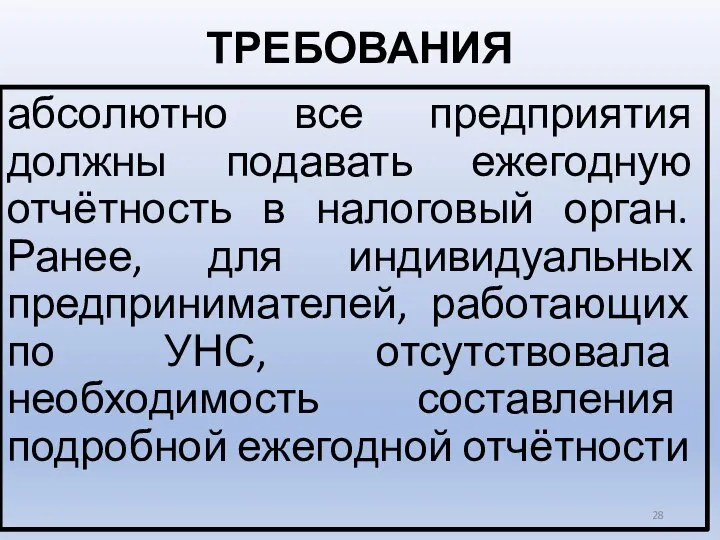

- 28. ТРЕБОВАНИЯ абсолютно все предприятия должны подавать ежегодную отчётность в налоговый орган. Ранее, для индивидуальных предпринимателей, работающих

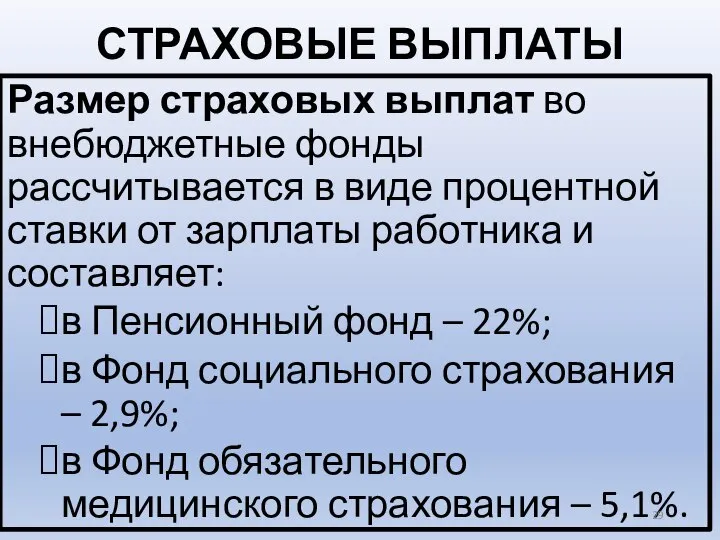

- 29. СТРАХОВЫЕ ВЫПЛАТЫ Размер страховых выплат во внебюджетные фонды рассчитывается в виде процентной ставки от зарплаты работника

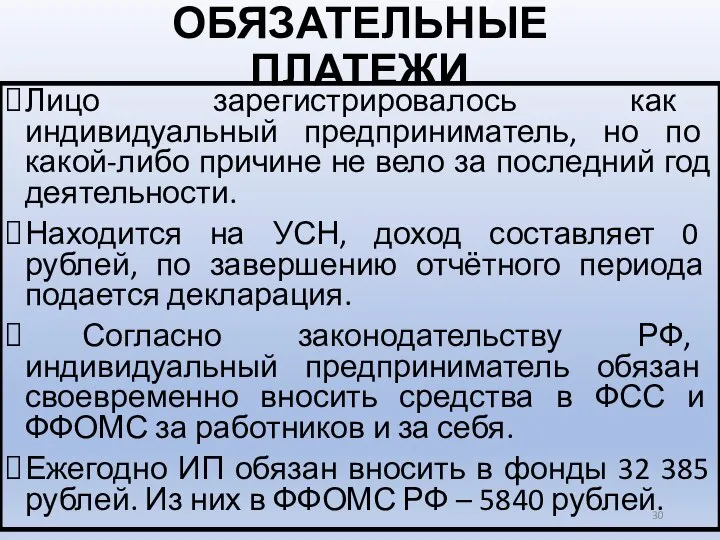

- 30. ОБЯЗАТЕЛЬНЫЕ ПЛАТЕЖИ Лицо зарегистрировалось как индивидуальный предприниматель, но по какой-либо причине не вело за последний год

- 31. ОБЯЗАТЕЛЬНЫЕ ПЛАТЕЖИ Если индивидуальный предприниматель не внесёте указанные суммы по ним, есть риск остаться без части

- 32. ОТЧИСЛЕНИЯ В ФСС Выплаты осуществляют работодатели. Деньги, поступившие от них, распределяются в социальные фонды. Распределенные деньги

- 33. ВЗНОСЫ В ПФР зависят от размера получаемой работником заработной платы; взносы выплачиваются работодателем, если гражданин работает

- 34. ВЗНОСЫ В ФФОМС Взнос в фонд также обязаны выплачивать работодатели в размере 5,1% от заработной платы

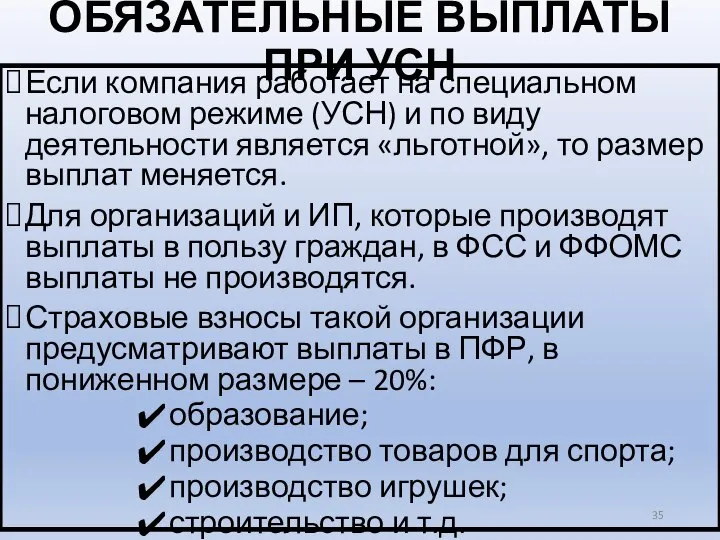

- 35. ОБЯЗАТЕЛЬНЫЕ ВЫПЛАТЫ ПРИ УСН Если компания работает на специальном налоговом режиме (УСН) и по виду деятельности

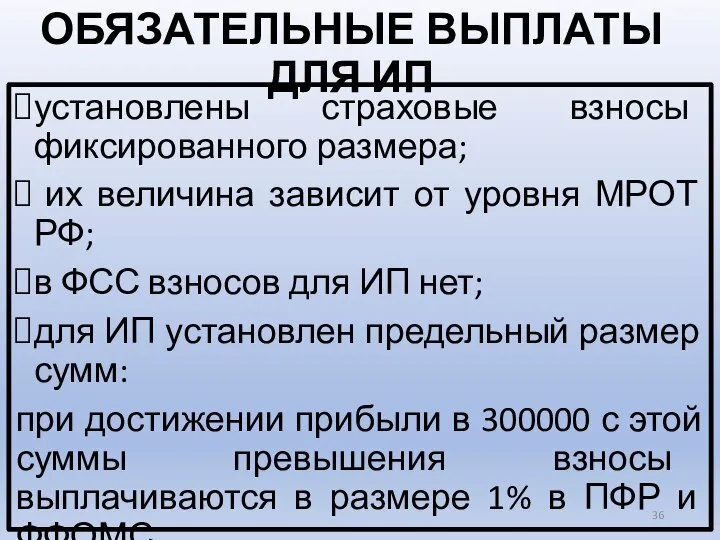

- 36. ОБЯЗАТЕЛЬНЫЕ ВЫПЛАТЫ ДЛЯ ИП установлены страховые взносы фиксированного размера; их величина зависит от уровня МРОТ РФ;

- 37. 2. НАЛОГОВЫЕ ПРАВОНАРУШЕНИЯ И ОТВЕТСТВЕННОСТЬ

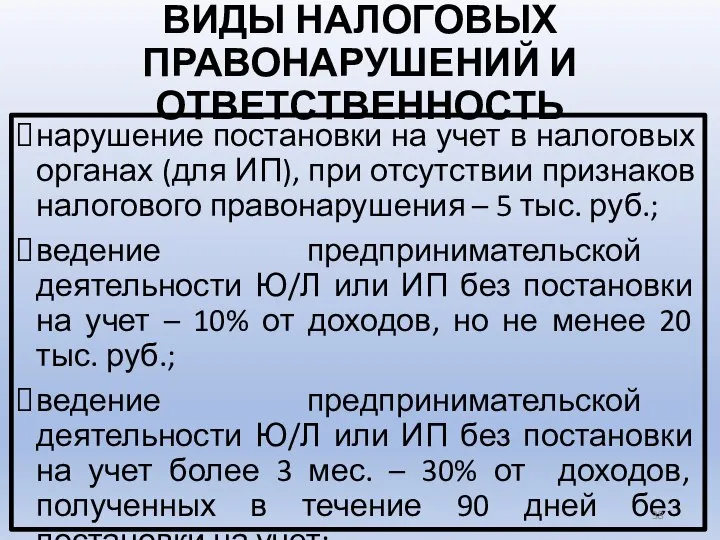

- 38. ВИДЫ НАЛОГОВЫХ ПРАВОНАРУШЕНИЙ И ОТВЕТСТВЕННОСТЬ нарушение постановки на учет в налоговых органах (для ИП), при отсутствии

- 39. ВИДЫ НАЛОГОВЫХ ПРАВОНАРУШЕНИЙ И ОТВЕТСТВЕННОСТЬ нарушение срока предоставления налоговой декларации (при отсутствии признаков состава налогового правонарушения)

- 40. ВИДЫ НАЛОГОВЫХ ПРАВОНАРУШЕНИЙ И ОТВЕТСТВЕННОСТЬ неуплата или неполная уплата налога в результате занижения налоговой базы; неправильное

- 42. Скачать презентацию

1. ПРАВОВЫЕ РЕЖИМЫ НАЛОГООБЛОЖЕНИЯ И ВИДЫ НАЛОГОВ

1. ПРАВОВЫЕ РЕЖИМЫ НАЛОГООБЛОЖЕНИЯ И ВИДЫ НАЛОГОВ

НАЛОГИ НА ФИЗИЧЕСКИХ ЛИЦ

НДФЛ

НА ИМУЩЕСТВО

ТРАНСПОРТНЫЙ

ПРЯМЫЕ

КОСВЕННЫЕ

ВЗНОСЫ

ГОСПОШЛИНЫ

ЗЕМЕЛЬНЫЙ

ДАРЕНИЕ / НАСЛЕДСТВО

АКЦИЗЫ

НДС

НАЛОГИ НА ФИЗИЧЕСКИХ ЛИЦ

НДФЛ

НА ИМУЩЕСТВО

ТРАНСПОРТНЫЙ

ПРЯМЫЕ

КОСВЕННЫЕ

ВЗНОСЫ

ГОСПОШЛИНЫ

ЗЕМЕЛЬНЫЙ

ДАРЕНИЕ / НАСЛЕДСТВО

АКЦИЗЫ

НДС

НАЛОГОВЫЕ РЕЖИМЫ ДЛЯ Ю/Л И И/П

ОСНО

УСН

ЕНВД

ЕСХН

НАЛОГОВЫЕ РЕЖИМЫ ДЛЯ Ю/Л И И/П

ОСНО

УСН

ЕНВД

ЕСХН

НАЛОГ НА ПРОФЕСССИОНАЛЬНЫЙ ДОХОД

самозанятые

услуги ф/л– 4%

услуги ю/л – 6%

УСЛОВИЯ:

доход – до2,4

НАЛОГ НА ПРОФЕСССИОНАЛЬНЫЙ ДОХОД

самозанятые

услуги ф/л– 4%

услуги ю/л – 6%

УСЛОВИЯ:

доход – до2,4

ОСНО

НДС -20%

НА ПРИБЫЛЬ

НА ИМУЩЕСТВО

ЗЕМЕЛЬНЫЙ

ВОДНЫЙ

ТРАНСПОРТНЫЙ

АКЦИЗЫ

ВЗНОСЫ

ГОСПОШЛИНЫ

ОСНО

НДС -20%

НА ПРИБЫЛЬ

НА ИМУЩЕСТВО

ЗЕМЕЛЬНЫЙ

ВОДНЫЙ

ТРАНСПОРТНЫЙ

АКЦИЗЫ

ВЗНОСЫ

ГОСПОШЛИНЫ

ПОНЯТИЕ НАЛОГА

обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц

ПОНЯТИЕ НАЛОГА

обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц

ПРИЗНАКИ НАЛОГА

императивно-обязательный характер;

индивидуальная безвозмездность;

денежная форма;

публичный и нецелевой характер налогов.

ПРИЗНАКИ НАЛОГА

императивно-обязательный характер;

индивидуальная безвозмездность;

денежная форма;

публичный и нецелевой характер налогов.

ПОНЯТИЕ СБОРА / ПОШЛИНЫ

обязательный взнос, взимаемый с организаций и физических лиц,

ПОНЯТИЕ СБОРА / ПОШЛИНЫ

обязательный взнос, взимаемый с организаций и физических лиц,

ПРИМЕНЕНИЕ ОСНО

налогоплательщик не соответствует требованиям, предъявляемым к льготным категориям налогоплательщиков;

или

ПРИМЕНЕНИЕ ОСНО

налогоплательщик не соответствует требованиям, предъявляемым к льготным категориям налогоплательщиков;

или

ПРЕИМУЩЕСТВА ОСНО

не ограничено число наемных работников;

можно выбрать абсолютно любой законный

ПРЕИМУЩЕСТВА ОСНО

не ограничено число наемных работников;

можно выбрать абсолютно любой законный

НЕДОСТАТКИ ОСНО

высокая налоговая нагрузка из всех возможных налоговых режимов;

при сотрудничестве

НЕДОСТАТКИ ОСНО

высокая налоговая нагрузка из всех возможных налоговых режимов;

при сотрудничестве

НАЛОГ НА ПРИБЫЛЬ

ставка 20% на всю сумму дохода за год;

исключение -

НАЛОГ НА ПРИБЫЛЬ

ставка 20% на всю сумму дохода за год;

исключение -

ПОНЯТИЕ ПРИБЫЛИ

это сумма, полученная при вычитании из всей суммы доходов сумму

ПОНЯТИЕ ПРИБЫЛИ

это сумма, полученная при вычитании из всей суммы доходов сумму

НДС

ставка 0%, 10% или 20%;

величина зависит от выпускаемого или продаваемого

НДС

ставка 0%, 10% или 20%;

величина зависит от выпускаемого или продаваемого

НАЛОГ НА ИМУЩЕСТВО

ставка 2,2%;

уплата этого налогового вноса предписывается регионами РФ самостоятельно;

НАЛОГ НА ИМУЩЕСТВО

ставка 2,2%;

уплата этого налогового вноса предписывается регионами РФ самостоятельно;

ОСНО ДЛЯ ИП: НДФЛ

ставка - 13 %;

выплаты предусмотрены авансовыми взносами

ОСНО ДЛЯ ИП: НДФЛ

ставка - 13 %;

выплаты предусмотрены авансовыми взносами

ОСНО ДЛЯ ИП: НДС

ставка - 0%, 10% или 20%;

порядок расчета и

ОСНО ДЛЯ ИП: НДС

ставка - 0%, 10% или 20%;

порядок расчета и

ОСНО ДЛЯ ИП: НАЛОГ НА ИМУЩЕСТВО Ф/Л

ставка до 2 %;

местное самоуправление

ОСНО ДЛЯ ИП: НАЛОГ НА ИМУЩЕСТВО Ф/Л

ставка до 2 %;

местное самоуправление

УСН

ДОХОДЫ

уплата взноса без вычета расходов.

Ставка может варьироваться в зависимости от

УСН

ДОХОДЫ

уплата взноса без вычета расходов.

Ставка может варьироваться в зависимости от

ОГРАНИЧЕНИЯ УСН

банковские операции;

инвестирование в другие компании;

страхование;

изготовление товаров, которые являются подакцизными;

недропользователи;

представители игорного

ОГРАНИЧЕНИЯ УСН

банковские операции;

инвестирование в другие компании;

страхование;

изготовление товаров, которые являются подакцизными;

недропользователи;

представители игорного

УСН

При УСН предприниматель полностью освобождается от выплат НДС, налогов на имущество

УСН

При УСН предприниматель полностью освобождается от выплат НДС, налогов на имущество

ЕНДВ

единый налог на вмененный доход заменяет собой НДС и налог на

ЕНДВ

единый налог на вмененный доход заменяет собой НДС и налог на

ЕНДВ

Организация обязательно должна относится к следующим критериям:

число сотрудников не может быть

ЕНДВ

Организация обязательно должна относится к следующим критериям:

число сотрудников не может быть

ОГРАНИЧЕНИЯ

Декларация при ЕНВД сдается поквартально, ровно как и совершаются налоговые платежи по

ОГРАНИЧЕНИЯ

Декларация при ЕНВД сдается поквартально, ровно как и совершаются налоговые платежи по

ЕНДВ

В случае, когда компания задействована сразу в нескольких видах деятельности, облагаться

ЕНДВ

В случае, когда компания задействована сразу в нескольких видах деятельности, облагаться

ПСН

предназначена лишь для индивидуальных предпринимателей – юридические лица использовать схему не

ПСН

предназначена лишь для индивидуальных предпринимателей – юридические лица использовать схему не

ТРЕБОВАНИЯ

абсолютно все предприятия должны подавать ежегодную отчётность в налоговый орган. Ранее,

ТРЕБОВАНИЯ

абсолютно все предприятия должны подавать ежегодную отчётность в налоговый орган. Ранее,

СТРАХОВЫЕ ВЫПЛАТЫ

Размер страховых выплат во внебюджетные фонды рассчитывается в виде процентной

СТРАХОВЫЕ ВЫПЛАТЫ

Размер страховых выплат во внебюджетные фонды рассчитывается в виде процентной

ОБЯЗАТЕЛЬНЫЕ ПЛАТЕЖИ

Лицо зарегистрировалось как индивидуальный предприниматель, но по какой-либо причине не

ОБЯЗАТЕЛЬНЫЕ ПЛАТЕЖИ

Лицо зарегистрировалось как индивидуальный предприниматель, но по какой-либо причине не

ОБЯЗАТЕЛЬНЫЕ ПЛАТЕЖИ

Если индивидуальный предприниматель не внесёте указанные суммы по ним, есть

ОБЯЗАТЕЛЬНЫЕ ПЛАТЕЖИ

Если индивидуальный предприниматель не внесёте указанные суммы по ним, есть

ОТЧИСЛЕНИЯ В ФСС

Выплаты осуществляют работодатели.

Деньги, поступившие от них, распределяются в

ОТЧИСЛЕНИЯ В ФСС

Выплаты осуществляют работодатели.

Деньги, поступившие от них, распределяются в

ВЗНОСЫ В ПФР

зависят от размера получаемой работником заработной платы;

взносы выплачиваются

ВЗНОСЫ В ПФР

зависят от размера получаемой работником заработной платы;

взносы выплачиваются

ВЗНОСЫ В ФФОМС

Взнос в фонд также обязаны выплачивать работодатели в размере

ВЗНОСЫ В ФФОМС

Взнос в фонд также обязаны выплачивать работодатели в размере

ОБЯЗАТЕЛЬНЫЕ ВЫПЛАТЫ ПРИ УСН

Если компания работает на специальном налоговом режиме (УСН)

ОБЯЗАТЕЛЬНЫЕ ВЫПЛАТЫ ПРИ УСН

Если компания работает на специальном налоговом режиме (УСН)

ОБЯЗАТЕЛЬНЫЕ ВЫПЛАТЫ ДЛЯ ИП

установлены страховые взносы фиксированного размера;

их величина зависит

ОБЯЗАТЕЛЬНЫЕ ВЫПЛАТЫ ДЛЯ ИП

установлены страховые взносы фиксированного размера;

их величина зависит

2. НАЛОГОВЫЕ ПРАВОНАРУШЕНИЯ И ОТВЕТСТВЕННОСТЬ

2. НАЛОГОВЫЕ ПРАВОНАРУШЕНИЯ И ОТВЕТСТВЕННОСТЬ

ВИДЫ НАЛОГОВЫХ ПРАВОНАРУШЕНИЙ И ОТВЕТСТВЕННОСТЬ

нарушение постановки на учет в налоговых органах

ВИДЫ НАЛОГОВЫХ ПРАВОНАРУШЕНИЙ И ОТВЕТСТВЕННОСТЬ

нарушение постановки на учет в налоговых органах

ВИДЫ НАЛОГОВЫХ ПРАВОНАРУШЕНИЙ И ОТВЕТСТВЕННОСТЬ

нарушение срока предоставления налоговой декларации (при отсутствии

ВИДЫ НАЛОГОВЫХ ПРАВОНАРУШЕНИЙ И ОТВЕТСТВЕННОСТЬ

нарушение срока предоставления налоговой декларации (при отсутствии

ВИДЫ НАЛОГОВЫХ ПРАВОНАРУШЕНИЙ И ОТВЕТСТВЕННОСТЬ

неуплата или неполная уплата налога в результате

ВИДЫ НАЛОГОВЫХ ПРАВОНАРУШЕНИЙ И ОТВЕТСТВЕННОСТЬ

неуплата или неполная уплата налога в результате

Гражданское общество

Гражданское общество Принципы и методы стандартизации

Принципы и методы стандартизации Islamic legal system

Islamic legal system УК РФ Ст. 131, 132

УК РФ Ст. 131, 132 Система электронного документооборота ёЛогика. Порядок в документах – основа правильных решений

Система электронного документооборота ёЛогика. Порядок в документах – основа правильных решений Права и обязанности

Права и обязанности Классификация коммерческой недвижимости

Классификация коммерческой недвижимости Воспитательный час. Символы государства

Воспитательный час. Символы государства Основы конституционного права Итальянской Республики и Государства Город Ватикан

Основы конституционного права Итальянской Республики и Государства Город Ватикан Российские СПС Гарант и Консультант Плюс. Лекция 6

Российские СПС Гарант и Консультант Плюс. Лекция 6 Понятие и признаки права

Понятие и признаки права Child abuse

Child abuse Понятие и юридическая природа договоров на выполнение НИР, ОКР, ТР. Модуль 1. Тема 2

Понятие и юридическая природа договоров на выполнение НИР, ОКР, ТР. Модуль 1. Тема 2 Руководство группы

Руководство группы Проблемы формирования объективной оценки деятельности ОВД и законодательные пути их решения

Проблемы формирования объективной оценки деятельности ОВД и законодательные пути их решения Источники и принципы гражданского права

Источники и принципы гражданского права Пенсионный фонд. Пенсионная формула

Пенсионный фонд. Пенсионная формула Президент Российской Федерации

Президент Российской Федерации Проведение специальной оценки условий труда

Проведение специальной оценки условий труда Международное частное право: понятие, юридическая природа

Международное частное право: понятие, юридическая природа Основные виды сделок с объектами недвижимости

Основные виды сделок с объектами недвижимости ФЗ О гражданстве РФ

ФЗ О гражданстве РФ Порядок выплат пенсий на территории РФ и лицам, постоянно проживающим за пределами РФ

Порядок выплат пенсий на территории РФ и лицам, постоянно проживающим за пределами РФ Основы гражданского права (продолжение)

Основы гражданского права (продолжение) Конституция как нормативный акт

Конституция как нормативный акт Админастративные штрафы и виды

Админастративные штрафы и виды Экономика организации

Экономика организации Проектная подготовка в строительстве

Проектная подготовка в строительстве