- Понятие Бюджетного процесса

Содержание

- 2. Бюджетный процесс- это регламентируемая законодательством Российской Федерации деятельность органов государственной власти, органов местного самоуправления и иных

- 3. Участники бюджетного процесса Президент Российской Федерации; высшее должностное лицо субъекта Российской Федерации, глава муниципального образования; законодательные

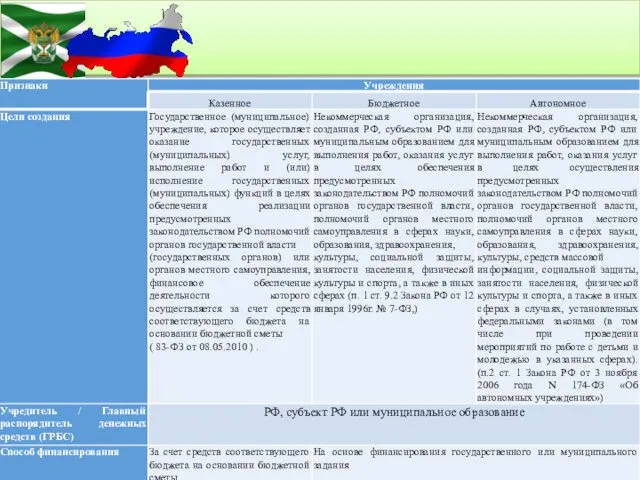

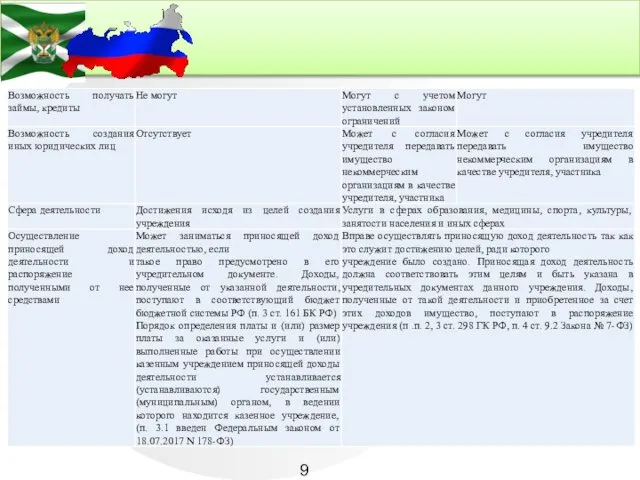

- 4. Типы государственных (муниципальных) учреждений

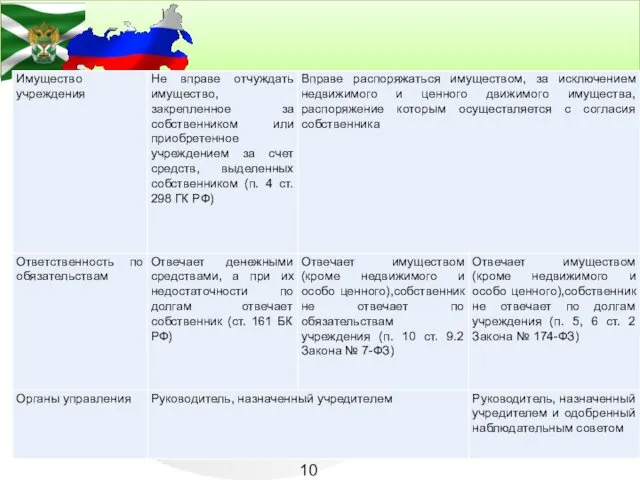

- 5. Бюджетным учреждением признается некоммерческая организация, созданная Российской Федерацией, субъектом Российской Федерации или муниципальным образованием для выполнения

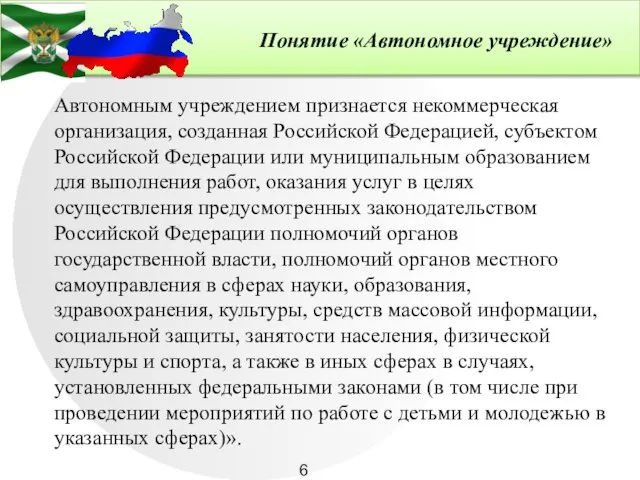

- 6. Автономным учреждением признается некоммерческая организация, созданная Российской Федерацией, субъектом Российской Федерации или муниципальным образованием для выполнения

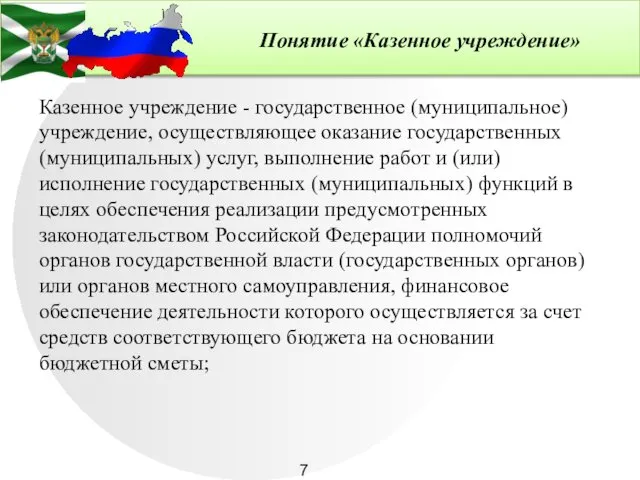

- 7. Казенное учреждение - государственное (муниципальное) учреждение, осуществляющее оказание государственных (муниципальных) услуг, выполнение работ и (или) исполнение

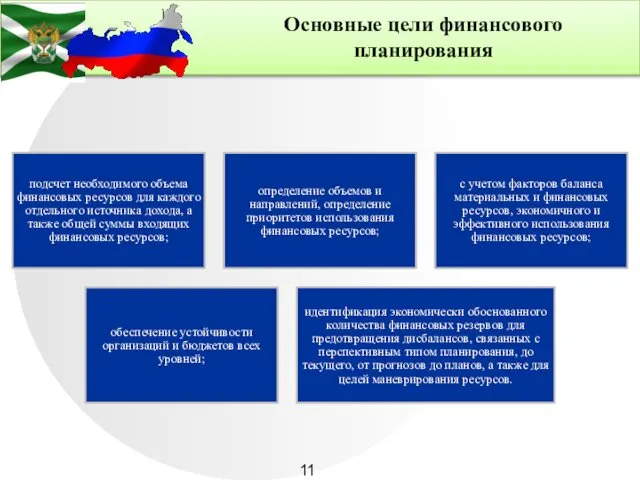

- 11. Основные цели финансового планирования

- 12. Планирование сметы казенными учреждениями осуществляется с целью решения следующих задач:

- 13. основные виды составляемых хозяйствующими субъектами в процессе планирования финансовых планов :

- 16. Скачать презентацию

Бюджетный процесс- это регламентируемая законодательством Российской Федерации деятельность органов государственной власти,

Бюджетный процесс- это регламентируемая законодательством Российской Федерации деятельность органов государственной власти,

Участники бюджетного процесса

Президент Российской Федерации;

высшее должностное лицо субъекта Российской Федерации, глава

Участники бюджетного процесса

Президент Российской Федерации;

высшее должностное лицо субъекта Российской Федерации, глава

Типы государственных (муниципальных) учреждений

Типы государственных (муниципальных) учреждений

Бюджетным учреждением признается некоммерческая организация, созданная Российской Федерацией, субъектом Российской Федерации

Бюджетным учреждением признается некоммерческая организация, созданная Российской Федерацией, субъектом Российской Федерации

Автономным учреждением признается некоммерческая организация, созданная Российской Федерацией, субъектом Российской Федерации

Автономным учреждением признается некоммерческая организация, созданная Российской Федерацией, субъектом Российской Федерации

Казенное учреждение - государственное (муниципальное) учреждение, осуществляющее оказание государственных (муниципальных) услуг,

Казенное учреждение - государственное (муниципальное) учреждение, осуществляющее оказание государственных (муниципальных) услуг,

Основные цели финансового планирования

Основные цели финансового планирования

Планирование сметы казенными учреждениями осуществляется с целью решения следующих задач:

Планирование сметы казенными учреждениями осуществляется с целью решения следующих задач:

основные виды составляемых хозяйствующими субъектами в процессе планирования финансовых планов :

основные виды составляемых хозяйствующими субъектами в процессе планирования финансовых планов :

Основные сведения по организации труда рабочих

Основные сведения по организации труда рабочих Основи патрулювання

Основи патрулювання Реалізація норм права. Тема 8

Реалізація норм права. Тема 8 Право на труд. Трудовые правоотношения

Право на труд. Трудовые правоотношения Авиационные происшествия

Авиационные происшествия Застосування законів збереження енергії та імпульсу в механічних явищах

Застосування законів збереження енергії та імпульсу в механічних явищах Реорганизация юридических лиц

Реорганизация юридических лиц Пенсии по случаю потери кормильца

Пенсии по случаю потери кормильца Кандидаты в депутаты Совета депутатов города Новосибирска. Округ № 48

Кандидаты в депутаты Совета депутатов города Новосибирска. Округ № 48 Особенности уголовного процесса

Особенности уголовного процесса Порядок прохождения службы следователем СУ(О) ОВД. Часть 2

Порядок прохождения службы следователем СУ(О) ОВД. Часть 2 Бланки документов. Основные понятия. Классификация. Форматы бланков. Бумаги и поля документов

Бланки документов. Основные понятия. Классификация. Форматы бланков. Бумаги и поля документов The system of State bodies of Еgypt

The system of State bodies of Еgypt Отдельные виды купли-продажи

Отдельные виды купли-продажи Власть. Функции власти

Власть. Функции власти Права и обязанности собственника жилого помещения и иных проживающих в принадлежащем ему помещении граждан

Права и обязанности собственника жилого помещения и иных проживающих в принадлежащем ему помещении граждан Фирмы дествующие на рынке

Фирмы дествующие на рынке Отдельные виды гражданско-правовых договоров

Отдельные виды гражданско-правовых договоров Система нормативных документов СНиП 10-01-94 СНиП, ГОСТ СП, Регламенты

Система нормативных документов СНиП 10-01-94 СНиП, ГОСТ СП, Регламенты Символ славы – Русский флаг

Символ славы – Русский флаг Декларация прав человека. Права ребенка

Декларация прав человека. Права ребенка Различия в наказаниях за преступления в США и России

Различия в наказаниях за преступления в США и России Семейное право

Семейное право Нормативно-правовые акты, регламентирующие стипендиальное обеспечение обучающихся

Нормативно-правовые акты, регламентирующие стипендиальное обеспечение обучающихся Интеллектуальная собственность

Интеллектуальная собственность Професія юрист

Професія юрист Производственные процессы в почтовой связи

Производственные процессы в почтовой связи Однополые браки

Однополые браки