- Тақырып Әлеуметтік салық

Содержание

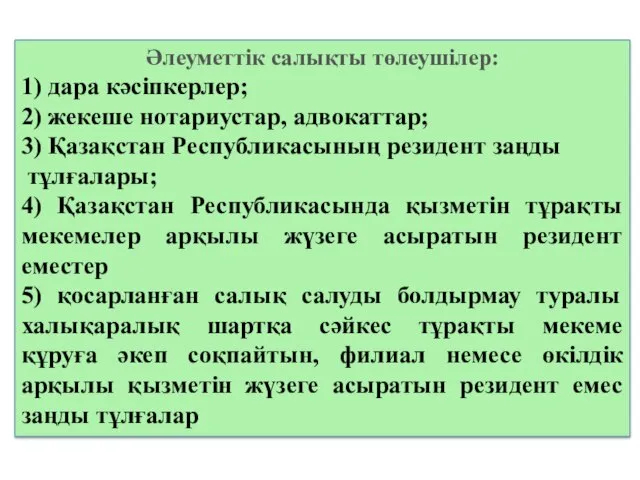

- 2. Әлеуметтік салықты төлеушiлер: 1) дара кәсiпкерлер; 2) жекеше нотариустар, адвокаттар; 3) Қазақстан Республикасының резидент заңды тұлғалары;

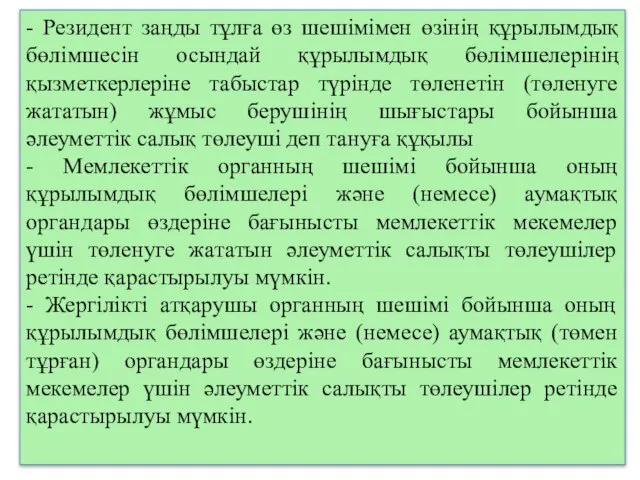

- 3. - Резидент заңды тұлға өз шешімімен өзінің құрылымдық бөлімшесін осындай құрылымдық бөлімшелерінің қызметкерлеріне табыстар түрінде төленетін

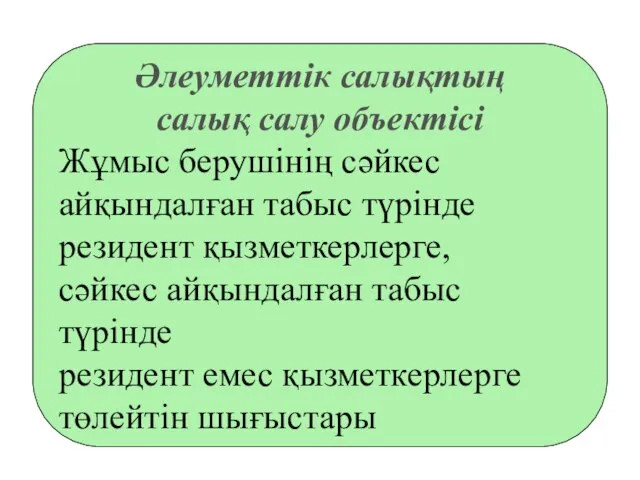

- 4. Әлеуметтік салықтың салық салу объектiсi Жұмыс берушiнің сәйкес айқындалған табыс түрiнде резидент қызметкерлерге, сәйкес айқындалған табыс

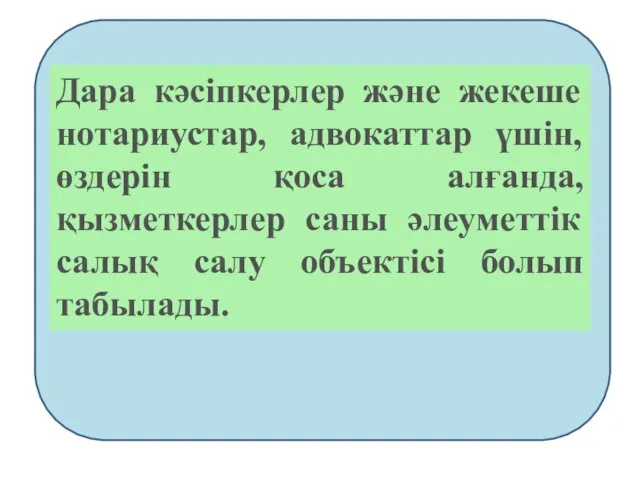

- 5. Дара кәсiпкерлер және жекеше нотариустар, адвокаттар үшiн, өздерiн қоса алғанда, қызметкерлер саны әлеуметтiк салық салу объектiсi

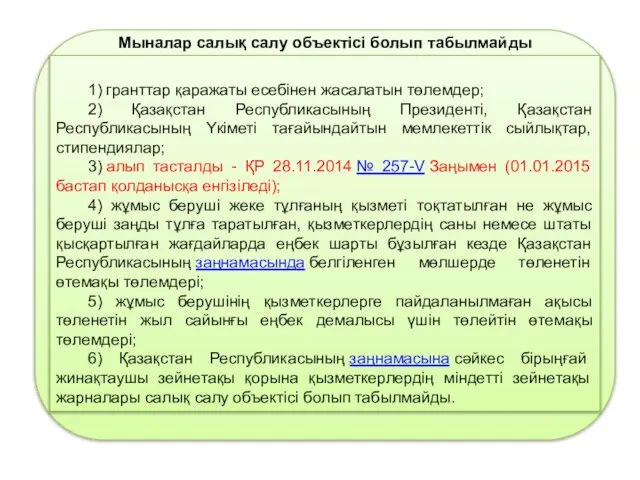

- 6. 1) гранттар қаражаты есебінен жасалатын төлемдер; 2) Қазақстан Республикасының Президенті, Қазақстан Республикасының Yкіметі тағайындайтын мемлекеттік сыйлықтар,

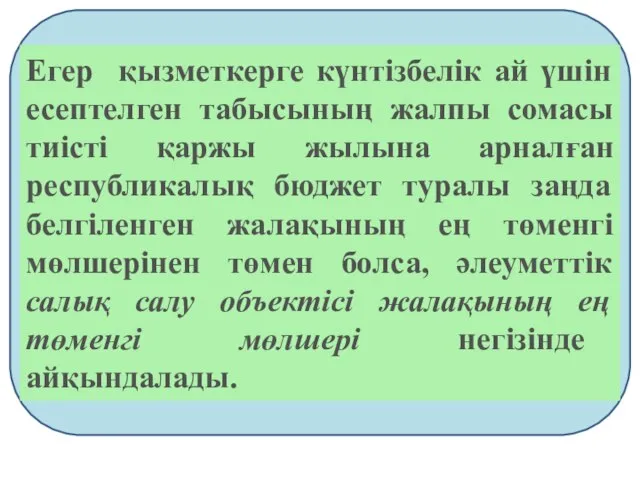

- 7. Егер қызметкерге күнтізбелік ай үшін есептелген табысының жалпы сомасы тиісті қаржы жылына арналған республикалық бюджет туралы

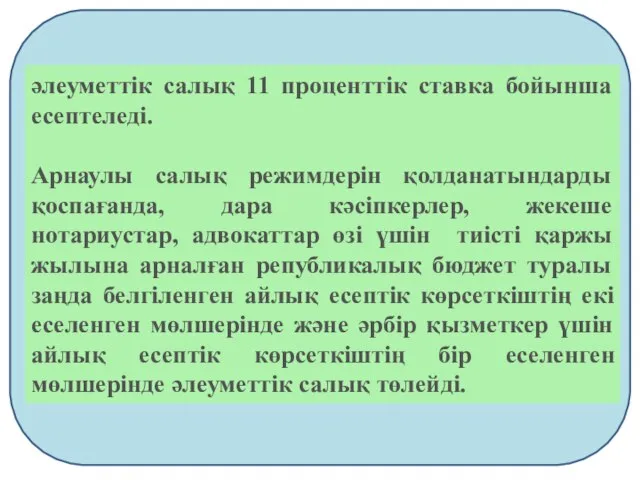

- 8. әлеуметтiк салық 11 проценттік ставка бойынша есептеледі. Арнаулы салық режимдерiн қолданатындарды қоспағанда, дара кәсiпкерлер, жекеше нотариустар,

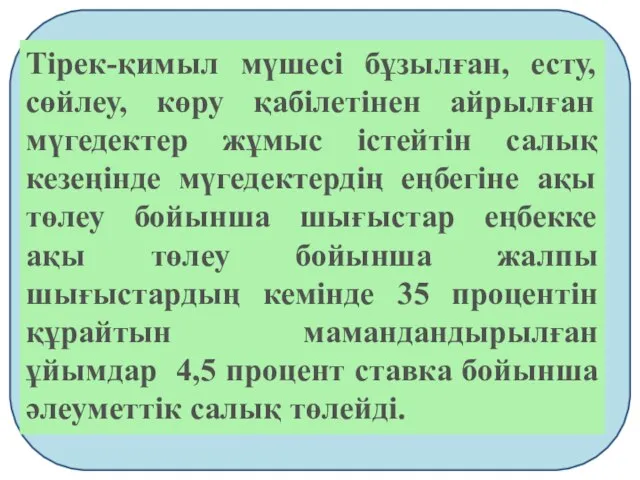

- 9. Тiрек-қимыл мүшесi бұзылған, есту, сөйлеу, көру қабiлетiнен айрылған мүгедектер жұмыс iстейтiн салық кезеңiнде мүгедектердiң еңбегiне ақы

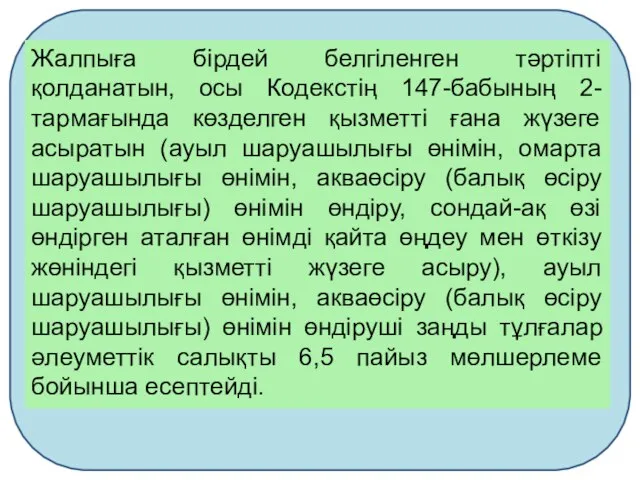

- 10. Жалпыға бірдей белгіленген тәртіпті қолданатын, осы Кодекстің 147-бабының 2-тармағында көзделген қызметті ғана жүзеге асыратын (ауыл шаруашылығы

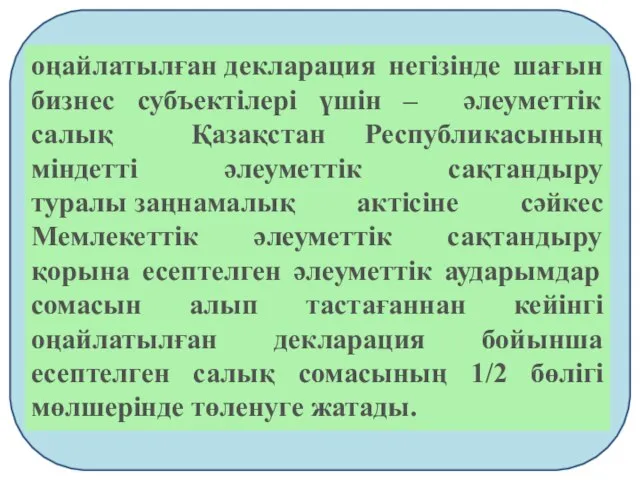

- 11. оңайлатылған декларация негізінде шағын бизнес субъектілері үшін – әлеуметтiк салық Қазақстан Республикасының мiндеттi әлеуметтік сақтандыру туралы

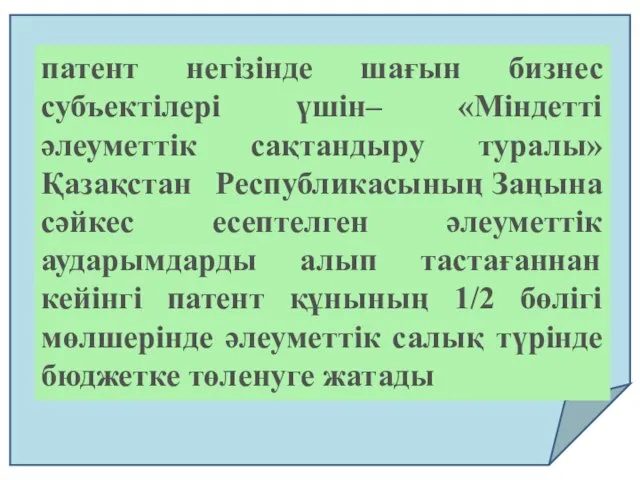

- 12. патент негізінде шағын бизнес субъектілері үшін– «Мiндеттi әлеуметтік сақтандыру туралы» Қазақстан Республикасының Заңына сәйкес есептелген әлеуметтiк

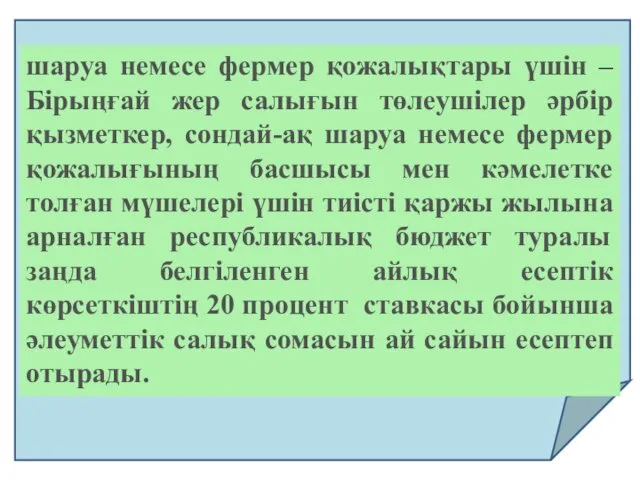

- 13. шаруа немесе фермер қожалықтары үшін – Бiрыңғай жер салығын төлеушiлер әрбiр қызметкер, сондай-ақ шаруа немесе фермер

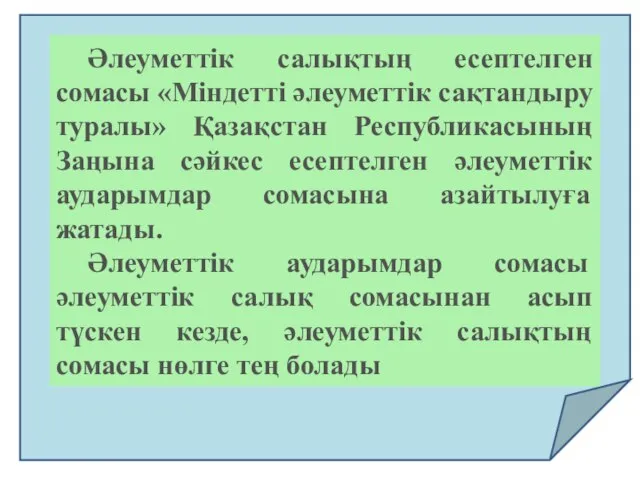

- 14. Әлеуметтiк салықтың есептелген сомасы «Мiндеттi әлеуметтiк сақтандыру туралы» Қазақстан Республикасының Заңына сәйкес есептелген әлеуметтiк аударымдар сомасына

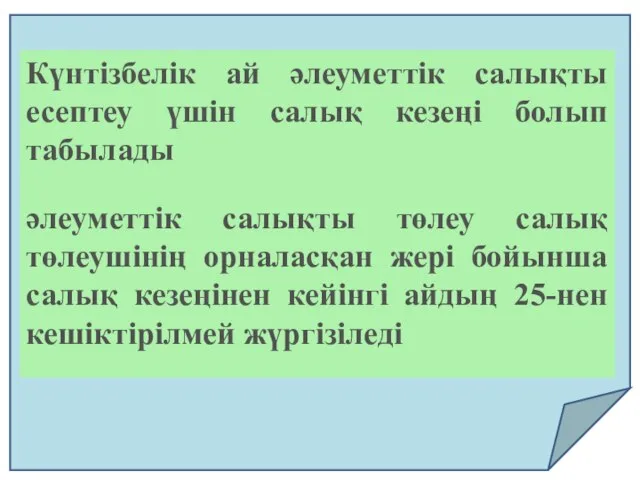

- 15. Күнтізбелік ай әлеуметтік салықты есептеу үшін салық кезеңі болып табылады әлеуметтік салықты төлеу салық төлеушінің орналасқан

- 17. Скачать презентацию

Әлеуметтік салықты төлеушiлер:

1) дара кәсiпкерлер;

2) жекеше нотариустар, адвокаттар;

3) Қазақстан Республикасының резидент

Әлеуметтік салықты төлеушiлер:

1) дара кәсiпкерлер;

2) жекеше нотариустар, адвокаттар;

3) Қазақстан Республикасының резидент

- Резидент заңды тұлға өз шешімімен өзінің құрылымдық бөлімшесін осындай құрылымдық

- Резидент заңды тұлға өз шешімімен өзінің құрылымдық бөлімшесін осындай құрылымдық

Әлеуметтік салықтың

салық салу объектiсi

Жұмыс берушiнің сәйкес

айқындалған табыс түрiнде

Әлеуметтік салықтың

салық салу объектiсi

Жұмыс берушiнің сәйкес

айқындалған табыс түрiнде

Дара кәсiпкерлер және жекеше нотариустар, адвокаттар үшiн, өздерiн қоса алғанда, қызметкерлер

Дара кәсiпкерлер және жекеше нотариустар, адвокаттар үшiн, өздерiн қоса алғанда, қызметкерлер

1) гранттар қаражаты есебінен жасалатын төлемдер;

2) Қазақстан Республикасының Президенті, Қазақстан Республикасының

2) Қазақстан Республикасының Президенті, Қазақстан Республикасының

Егер қызметкерге күнтізбелік ай үшін есептелген табысының жалпы сомасы тиісті қаржы

Егер қызметкерге күнтізбелік ай үшін есептелген табысының жалпы сомасы тиісті қаржы

әлеуметтiк салық 11 проценттік ставка бойынша есептеледі.

Арнаулы салық режимдерiн қолданатындарды қоспағанда,

әлеуметтiк салық 11 проценттік ставка бойынша есептеледі.

Арнаулы салық режимдерiн қолданатындарды қоспағанда,

Тiрек-қимыл мүшесi бұзылған, есту, сөйлеу, көру қабiлетiнен айрылған мүгедектер жұмыс iстейтiн

Тiрек-қимыл мүшесi бұзылған, есту, сөйлеу, көру қабiлетiнен айрылған мүгедектер жұмыс iстейтiн

Жалпыға бірдей белгіленген тәртіпті қолданатын, осы Кодекстің 147-бабының 2-тармағында көзделген қызметті

Жалпыға бірдей белгіленген тәртіпті қолданатын, осы Кодекстің 147-бабының 2-тармағында көзделген қызметті

оңайлатылған декларация негізінде шағын бизнес субъектілері үшін – әлеуметтiк салық Қазақстан Республикасының

оңайлатылған декларация негізінде шағын бизнес субъектілері үшін – әлеуметтiк салық Қазақстан Республикасының

патент негізінде шағын бизнес субъектілері үшін– «Мiндеттi әлеуметтік сақтандыру туралы» Қазақстан

патент негізінде шағын бизнес субъектілері үшін– «Мiндеттi әлеуметтік сақтандыру туралы» Қазақстан

шаруа немесе фермер қожалықтары үшін – Бiрыңғай жер салығын төлеушiлер әрбiр

шаруа немесе фермер қожалықтары үшін – Бiрыңғай жер салығын төлеушiлер әрбiр

Әлеуметтiк салықтың есептелген сомасы «Мiндеттi әлеуметтiк сақтандыру туралы» Қазақстан Республикасының Заңына

Әлеуметтiк салықтың есептелген сомасы «Мiндеттi әлеуметтiк сақтандыру туралы» Қазақстан Республикасының Заңына

Күнтізбелік ай әлеуметтік салықты есептеу үшін салық кезеңі болып табылады

әлеуметтік салықты

Күнтізбелік ай әлеуметтік салықты есептеу үшін салық кезеңі болып табылады

әлеуметтік салықты

f90b99e99b994fcfb6abd6030ff3e95c 1

f90b99e99b994fcfb6abd6030ff3e95c 1 Правовые основы организации адвокатуры

Правовые основы организации адвокатуры Граждане (физические лица) как субъекты гражданского права

Граждане (физические лица) как субъекты гражданского права Учебная дисциплина Правоохранительные органы РФ

Учебная дисциплина Правоохранительные органы РФ Права и свободы человека и гражданина

Права и свободы человека и гражданина Маркировка готовой молочной продукции

Маркировка готовой молочной продукции Граждане, получающие пенсию по старости

Граждане, получающие пенсию по старости Нормативно-правовые основы вожатской деятельности

Нормативно-правовые основы вожатской деятельности Административная юрисдикция

Административная юрисдикция Логическая схемаМулдагалиева (1)

Логическая схемаМулдагалиева (1) Формирование правовой основы взаимодействия федерального центра и субъектов федерации

Формирование правовой основы взаимодействия федерального центра и субъектов федерации Требования охраны труда во время работ с использованием сельскохозяйственного инвентаря

Требования охраны труда во время работ с использованием сельскохозяйственного инвентаря Конституция Российской Федерации. Избирательное право

Конституция Российской Федерации. Избирательное право Государственное регулирование

Государственное регулирование Нормативные правовые и технические нормативные правовые акты

Нормативные правовые и технические нормативные правовые акты Подросток и закон

Подросток и закон Производственный травматизм и профилактика профессиональных заболеваний

Производственный травматизм и профилактика профессиональных заболеваний Разграничение компетенции по принятию НПА в Российской Федерации

Разграничение компетенции по принятию НПА в Российской Федерации Основные направления развития системы государственной службы

Основные направления развития системы государственной службы Возвращение искового заявления

Возвращение искового заявления Реализация права. Юридический процесс

Реализация права. Юридический процесс Федеральный закон о выборах Президента РФ

Федеральный закон о выборах Президента РФ Кадастровое деление территории РФ, присвоение объектам недвижимости кадастровых номеров, номеров регистрации, реестровых номеров границ

Кадастровое деление территории РФ, присвоение объектам недвижимости кадастровых номеров, номеров регистрации, реестровых номеров границ Организация архивного хранения дел. Тема 2.3. Часть 1

Организация архивного хранения дел. Тема 2.3. Часть 1 Служба занятости населения Тверской области

Служба занятости населения Тверской области 1 марта – день борьбы с наркоманией и наркобизнесом

1 марта – день борьбы с наркоманией и наркобизнесом Имущественные отношения супругов

Имущественные отношения супругов Взаимоотношения Казахстана и Белоруссии

Взаимоотношения Казахстана и Белоруссии