- Управление доходами и расходами учреждений сферы культуры

Содержание

- 9. В современных условиях учреждение культуры использует различные источники доходов для покрытия расходов. Данный процесс регламентируется нормами

- 10. 1. Субсидия на финансовое обеспечение государственного или муниципального задания. Данная субсидия расходуется только на деятельность которая

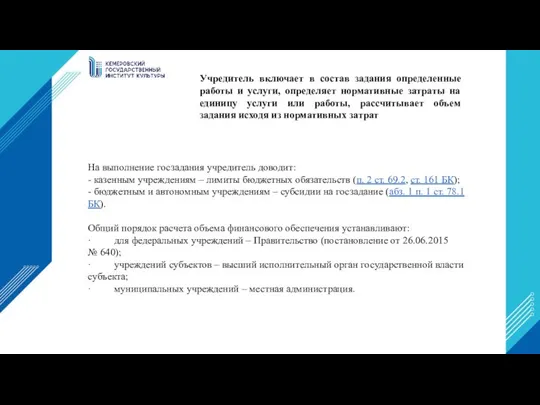

- 11. Состав государственного и муниципального задания. Расчет субсидии на госзадание Государственное или муниципальное задание – один из

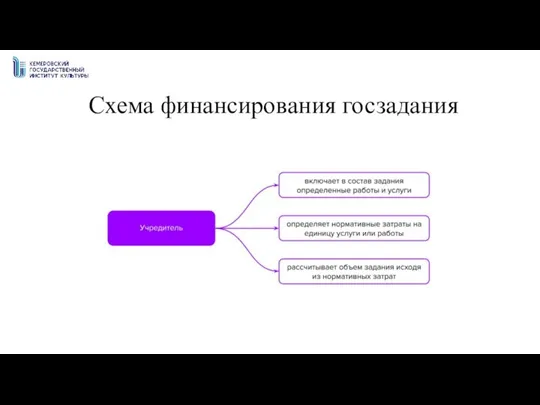

- 12. Схема финансирования госзадания

- 13. На выполнение госзадания учредитель доводит: - казенным учреждениям – лимиты бюджетных обязательств (п. 2 ст. 69.2,

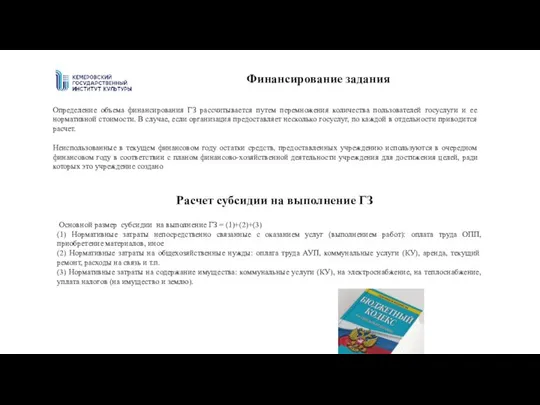

- 15. Определение объема финансирования ГЗ рассчитывается путем перемножения количества пользователей госуслуги и ее нормативной стоимости. В случае,

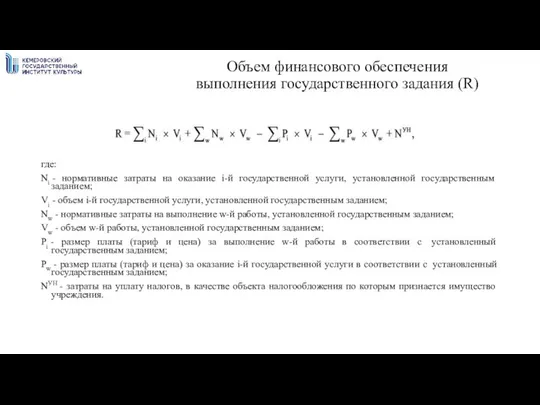

- 18. Объем финансового обеспечения выполнения государственного задания (R) где: Ni - нормативные затраты на оказание i-й государственной

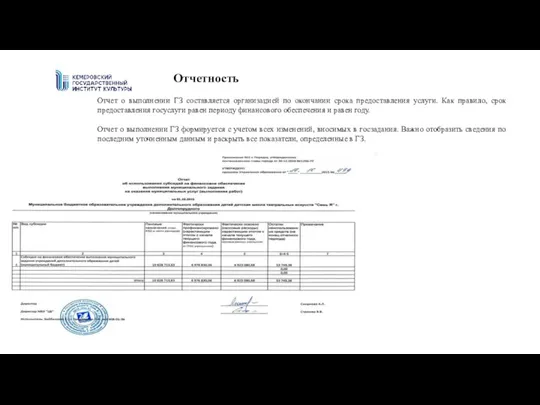

- 19. Отчет о выполнении ГЗ составляется организацией по окончании срока предоставления услуги. Как правило, срок предоставления госуслуги

- 20. Учредитель меняет размер государственного или муниципального задания. То есть подгоняет его под факт. Обычно под конец

- 21. Согласно бюджетному законодательству, учреждение может получить целевые субсидии, если они предназначены для любых целей кроме финансового

- 22. Алгоритм получения субсидии Первый этап — подача учреждением пакета документов, на основании которого орган-учредитель будет принимать

- 23. Алгоритм получения субсидии Второй этап процедуры взаимодействия - рассмотрение органом-учредителем пакета документов, поданного учреждением. Отказать в

- 24. Порядок, по которому учреждение расходует субсидию на госзадание и целевую субсидию

- 26. Технология работы со средствами от приносящей доход деятельности - Учреждение культуры имеет право тратить средства от

- 27. Технология работы с безвозмездными поступлениями Пожертвование – это деньги или имущество, которое учреждение культуры безвозмездно получило

- 28. Управление расходами учреждения культуры Некоммерческая организация ведет деятельность в соответствии со своим уставом (ст. 49 ГК).

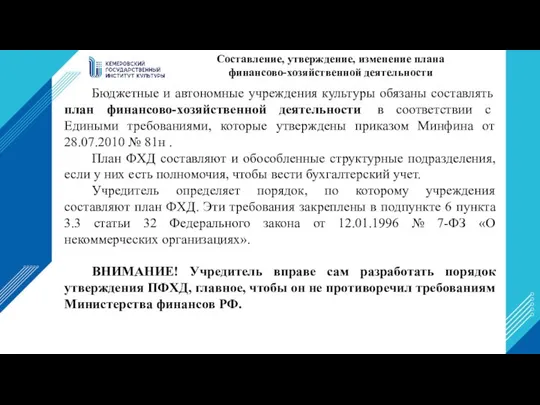

- 30. Составление, утверждение, изменение плана финансово-хозяйственной деятельности Бюджетные и автономные учреждения культуры обязаны составлять план финансово-хозяйственной деятельности

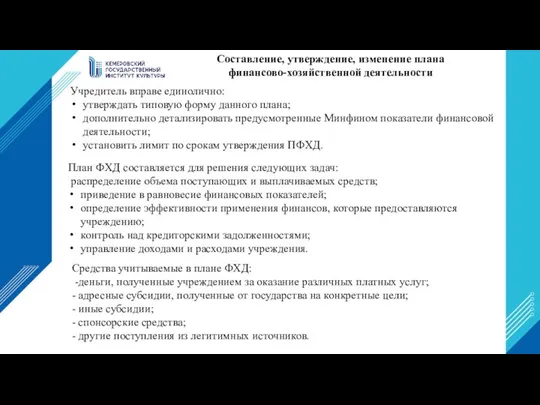

- 32. Составление, утверждение, изменение плана финансово-хозяйственной деятельности Учредитель вправе единолично: утверждать типовую форму данного плана; дополнительно детализировать

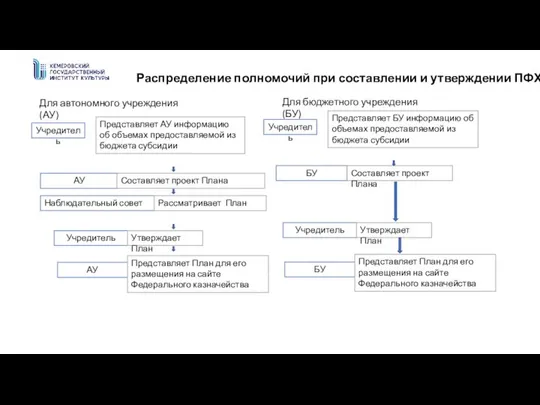

- 35. Распределение полномочий при составлении и утверждении ПФХД Для автономного учреждения (АУ) Для бюджетного учреждения (БУ) Учредитель

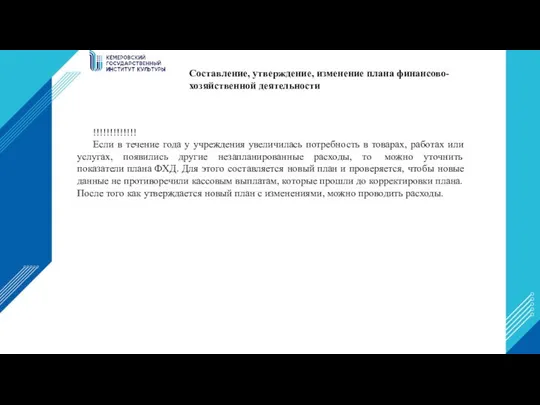

- 36. !!!!!!!!!!!!! Если в течение года у учреждения увеличилась потребность в товарах, работах или услугах, появились другие

- 37. Структура плана финансово-хозяйственной деятельности Данные, входящие в План, должны быть, с одной стороны, сгруппированы, с другой,

- 38. Содержание плана Заголовочная часть Содержательная часть Оформляющая часть

- 39. Заголовочная часть наименование учреждения – составителя Плана; гриф утверждения документа, содержащий наименование должности, подпись (и ее

- 40. Содержательная часть (содержательная часть состоит из текстовой и табличной части) В текстовой части указываются: цели деятельности

- 42. В табличной части Плана указываются: Таблица 1 «Показатели финансового состояния учреждения»

- 46. Таблица 3 «Сведения о средствах, поступающих во временное распоряжение учреждения» заполняется в случае принятия учредителем решения

- 51. Сопоставление Планов финансово-хозяйственной деятельности с данными отчетов об исполнении учреждением его финансово-хозяйственной деятельности МБУ «РКДК» за

- 52. Показатели утвержденных и исполненных плановых назначений МБУ «РКДК» за период с 2018 по 2020 год, тыс.

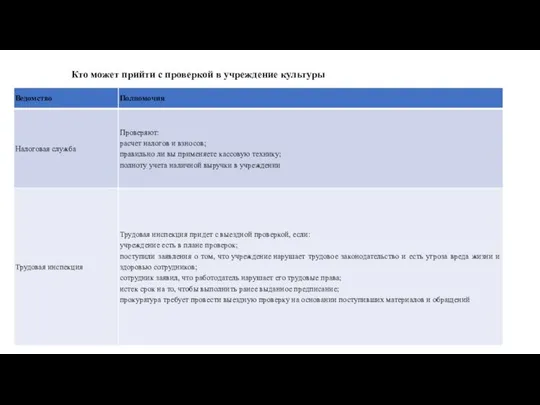

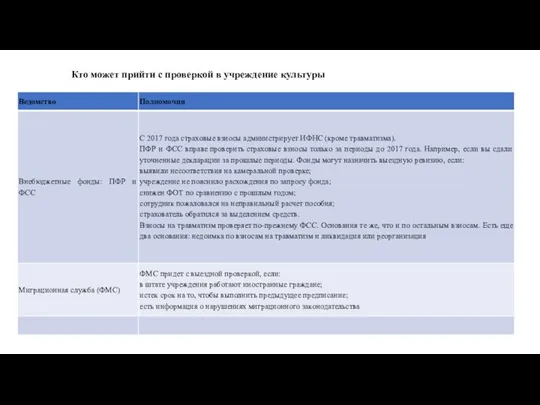

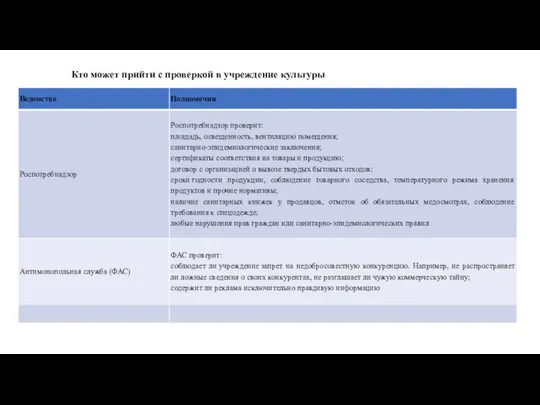

- 53. Кто может прийти с проверкой в учреждение культуры

- 54. Кто может прийти с проверкой в учреждение культуры

- 55. Кто может прийти с проверкой в учреждение культуры

- 57. Скачать презентацию

В современных условиях учреждение культуры использует различные источники доходов для покрытия

В современных условиях учреждение культуры использует различные источники доходов для покрытия

1. Субсидия на финансовое обеспечение государственного или муниципального задания. Данная субсидия

1. Субсидия на финансовое обеспечение государственного или муниципального задания. Данная субсидия

Состав государственного и муниципального задания.

Расчет субсидии на госзадание

Государственное или муниципальное

Состав государственного и муниципального задания.

Расчет субсидии на госзадание

Государственное или муниципальное

Схема финансирования госзадания

Схема финансирования госзадания

На выполнение госзадания учредитель доводит:

- казенным учреждениям – лимиты бюджетных обязательств (п. 2

На выполнение госзадания учредитель доводит:

- казенным учреждениям – лимиты бюджетных обязательств (п. 2

Определение объема финансирования ГЗ рассчитывается путем перемножения количества пользователей госуслуги и

Определение объема финансирования ГЗ рассчитывается путем перемножения количества пользователей госуслуги и

Объем финансового обеспечения

выполнения государственного задания (R)

где:

Ni - нормативные затраты на

Объем финансового обеспечения

выполнения государственного задания (R)

где:

Ni - нормативные затраты на

Отчет о выполнении ГЗ составляется организацией по окончании срока

Отчет о выполнении ГЗ составляется организацией по окончании срока

Учредитель меняет размер государственного или муниципального задания. То есть подгоняет его

Учредитель меняет размер государственного или муниципального задания. То есть подгоняет его

Согласно бюджетному законодательству, учреждение может получить целевые субсидии, если они предназначены

Согласно бюджетному законодательству, учреждение может получить целевые субсидии, если они предназначены

Алгоритм получения субсидии

Первый этап — подача учреждением пакета документов, на основании которого орган-учредитель

Алгоритм получения субсидии

Первый этап — подача учреждением пакета документов, на основании которого орган-учредитель

Алгоритм получения субсидии

Второй этап процедуры взаимодействия - рассмотрение органом-учредителем пакета документов,

Алгоритм получения субсидии

Второй этап процедуры взаимодействия - рассмотрение органом-учредителем пакета документов,

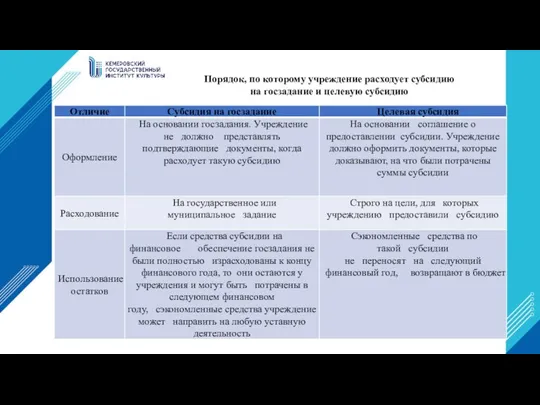

Порядок, по которому учреждение расходует субсидию на госзадание и целевую субсидию

Порядок, по которому учреждение расходует субсидию на госзадание и целевую субсидию

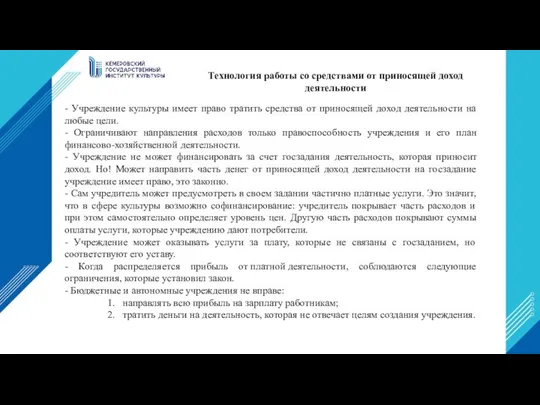

Технология работы со средствами от приносящей доход деятельности

- Учреждение культуры имеет

Технология работы со средствами от приносящей доход деятельности

- Учреждение культуры имеет

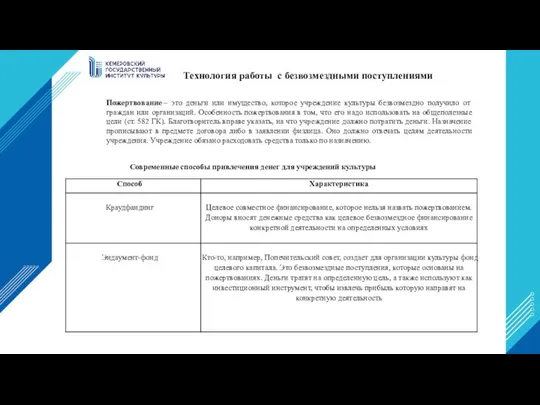

Технология работы с безвозмездными поступлениями

Пожертвование – это деньги или имущество, которое учреждение

Технология работы с безвозмездными поступлениями

Пожертвование – это деньги или имущество, которое учреждение

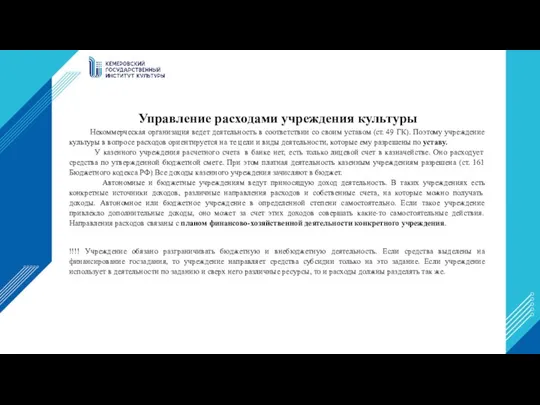

Управление расходами учреждения культуры

Некоммерческая организация ведет деятельность в соответствии со

Управление расходами учреждения культуры

Некоммерческая организация ведет деятельность в соответствии со

Составление, утверждение, изменение плана финансово-хозяйственной деятельности

Бюджетные и автономные учреждения культуры обязаны

Составление, утверждение, изменение плана финансово-хозяйственной деятельности

Бюджетные и автономные учреждения культуры обязаны

Составление, утверждение, изменение плана финансово-хозяйственной деятельности

Учредитель вправе единолично:

утверждать типовую форму данного

Составление, утверждение, изменение плана финансово-хозяйственной деятельности

Учредитель вправе единолично:

утверждать типовую форму данного

Распределение полномочий при составлении и утверждении ПФХД

Для автономного учреждения (АУ)

Для бюджетного

Распределение полномочий при составлении и утверждении ПФХД

Для автономного учреждения (АУ)

Для бюджетного

!!!!!!!!!!!!!

Если в течение года у учреждения увеличилась потребность в товарах, работах

!!!!!!!!!!!!!

Если в течение года у учреждения увеличилась потребность в товарах, работах

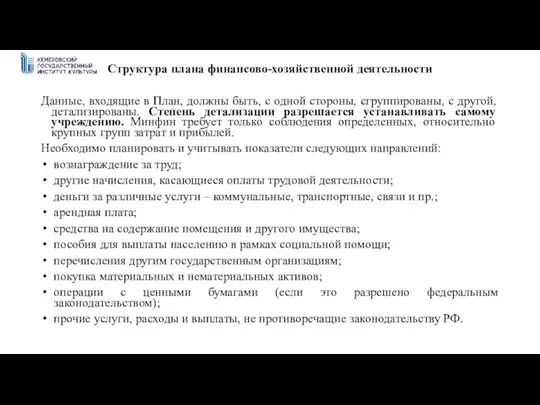

Структура плана финансово-хозяйственной деятельности

Данные, входящие в План, должны быть, с одной

Структура плана финансово-хозяйственной деятельности

Данные, входящие в План, должны быть, с одной

Содержание плана

Заголовочная часть

Содержательная часть

Оформляющая часть

Содержание плана

Заголовочная часть

Содержательная часть

Оформляющая часть

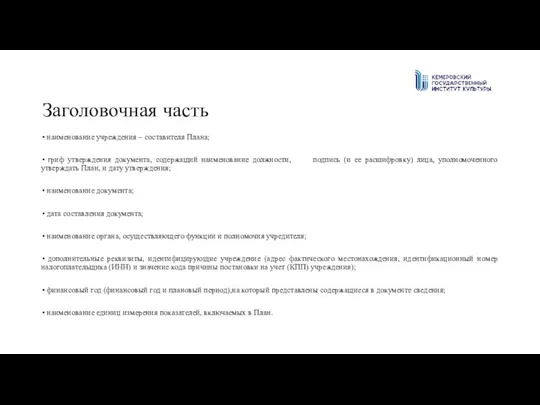

Заголовочная часть

наименование учреждения – составителя Плана;

гриф утверждения документа, содержащий

Заголовочная часть

наименование учреждения – составителя Плана;

гриф утверждения документа, содержащий

Содержательная часть

(содержательная часть состоит из текстовой и табличной части)

В текстовой части

Содержательная часть

(содержательная часть состоит из текстовой и табличной части)

В текстовой части

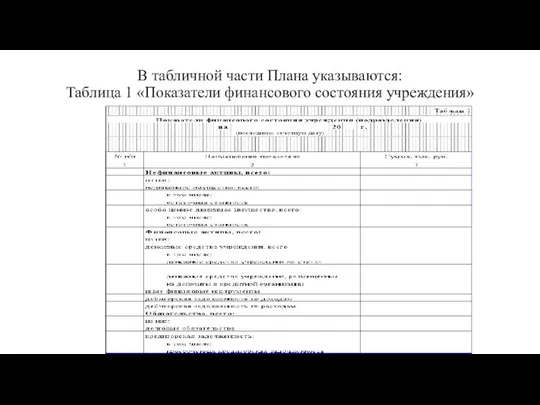

В табличной части Плана указываются:

Таблица 1 «Показатели финансового состояния учреждения»

В табличной части Плана указываются:

Таблица 1 «Показатели финансового состояния учреждения»

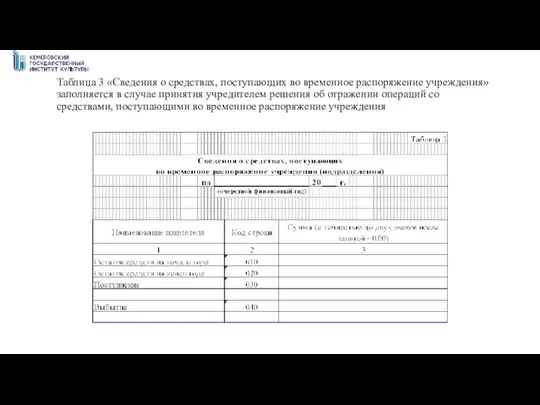

Таблица 3 «Сведения о средствах, поступающих во временное распоряжение учреждения» заполняется

Таблица 3 «Сведения о средствах, поступающих во временное распоряжение учреждения» заполняется

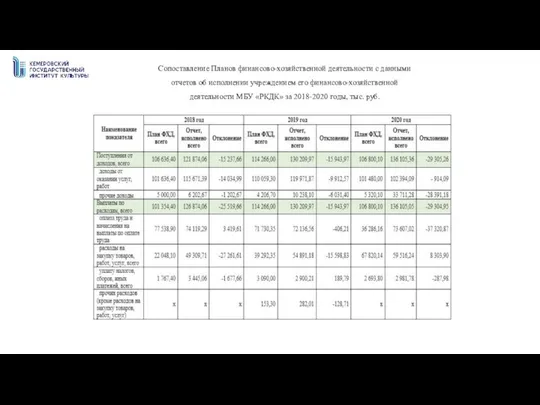

Сопоставление Планов финансово-хозяйственной деятельности с данными отчетов об исполнении учреждением его

Сопоставление Планов финансово-хозяйственной деятельности с данными отчетов об исполнении учреждением его

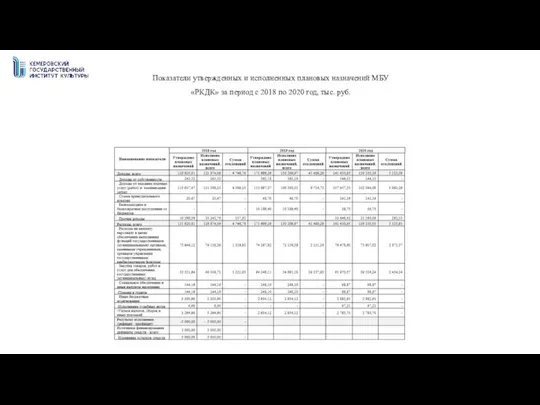

Показатели утвержденных и исполненных плановых назначений МБУ «РКДК» за период с

Показатели утвержденных и исполненных плановых назначений МБУ «РКДК» за период с

Кто может прийти с проверкой в учреждение культуры

Кто может прийти с проверкой в учреждение культуры

Кто может прийти с проверкой в учреждение культуры

Кто может прийти с проверкой в учреждение культуры

Кто может прийти с проверкой в учреждение культуры

Кто может прийти с проверкой в учреждение культуры

Осмотр и проверка документов

Осмотр и проверка документов Международное публичное право. Занятие 2. Источники МПП

Международное публичное право. Занятие 2. Источники МПП Права ребенка

Права ребенка 1 марта – день борьбы с наркоманией и наркобизнесом

1 марта – день борьбы с наркоманией и наркобизнесом Индивидуальное предпринимательство

Индивидуальное предпринимательство Индивидуальный проект Защита медицинской информации

Индивидуальный проект Защита медицинской информации Собственность. Формы собствености

Собственность. Формы собствености Новый порядок обучения по охране труда и проверки знания требований охраны труда

Новый порядок обучения по охране труда и проверки знания требований охраны труда Основной закон государства

Основной закон государства Отчёт О проделанной работе и работе Администрации Харлуского сельского поселения за 2020 год

Отчёт О проделанной работе и работе Администрации Харлуского сельского поселения за 2020 год Формирование правовой компетенции

Формирование правовой компетенции Особенности уголовной ответственности и наказания несовершеннолетних

Особенности уголовной ответственности и наказания несовершеннолетних Использование материалов инвентаризации в оперативно-следственной практике

Использование материалов инвентаризации в оперативно-следственной практике Уголовная ответственность

Уголовная ответственность Общие понятия об уголовном праве

Общие понятия об уголовном праве Документооборот в профессиональной юридической деятельности

Документооборот в профессиональной юридической деятельности Процессуальное право. Гражданский процесс

Процессуальное право. Гражданский процесс Защита права собственности и иных вещных прав

Защита права собственности и иных вещных прав Нотариат и его функции

Нотариат и его функции История юриспруденции. Основные юридические профессии. История Финансового университета

История юриспруденции. Основные юридические профессии. История Финансового университета Молодежная политика в республике башкортостан

Молодежная политика в республике башкортостан Осуществление правовых основ народовластия местного самоуправления при проведении местного референдума. Тема: № 7

Осуществление правовых основ народовластия местного самоуправления при проведении местного референдума. Тема: № 7 Правовые основы составления и оформления документов. Бланк документа. (Тема 2)

Правовые основы составления и оформления документов. Бланк документа. (Тема 2) Граница испрашиваемых земельных участков. Генеральный план сельского поселения Захаровское

Граница испрашиваемых земельных участков. Генеральный план сельского поселения Захаровское Кандидат в общественную палату Наро-Фоминского района Миняйло Татьяна Ивановна

Кандидат в общественную палату Наро-Фоминского района Миняйло Татьяна Ивановна Основы оценки соответствия требованиям технических нормативных правовых актов

Основы оценки соответствия требованиям технических нормативных правовых актов Юридические конструкции и правовые аксиомы

Юридические конструкции и правовые аксиомы Наша Родина - Россия

Наша Родина - Россия