- Презентация "Налоговая система государства и налоговая политика" - скачать презентации по Экономике

Содержание

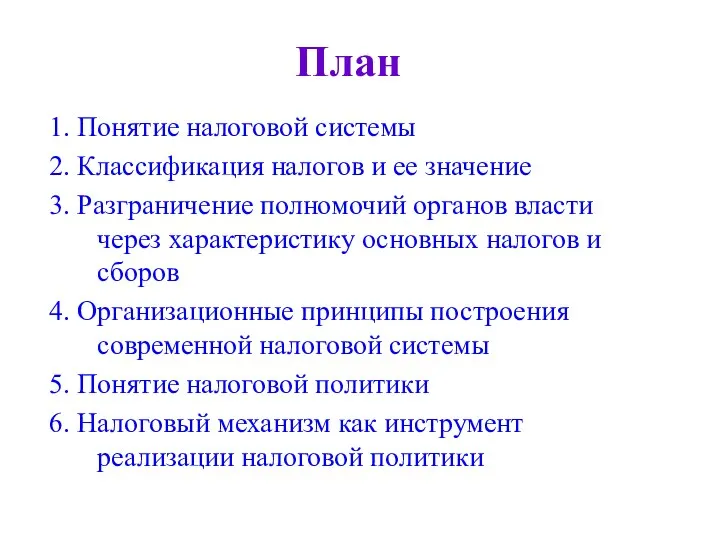

- 2. План 1. Понятие налоговой системы 2. Классификация налогов и ее значение 3. Разграничение полномочий органов власти

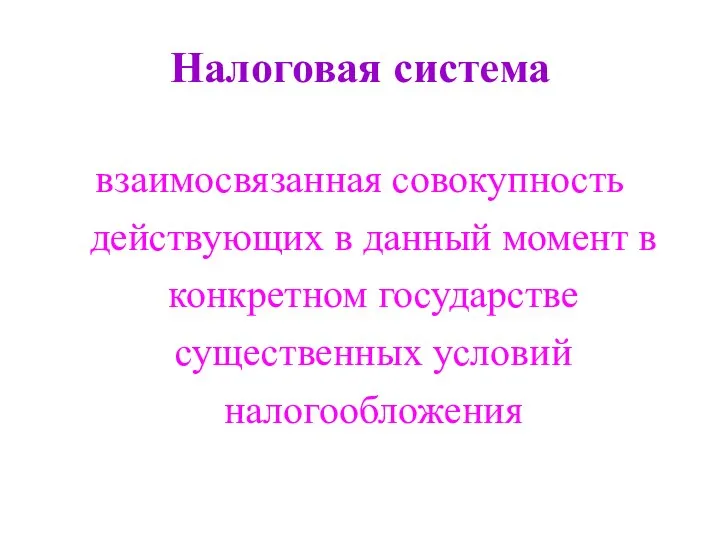

- 3. Налоговая система взаимосвязанная совокупность действующих в данный момент в конкретном государстве существенных условий налогообложения

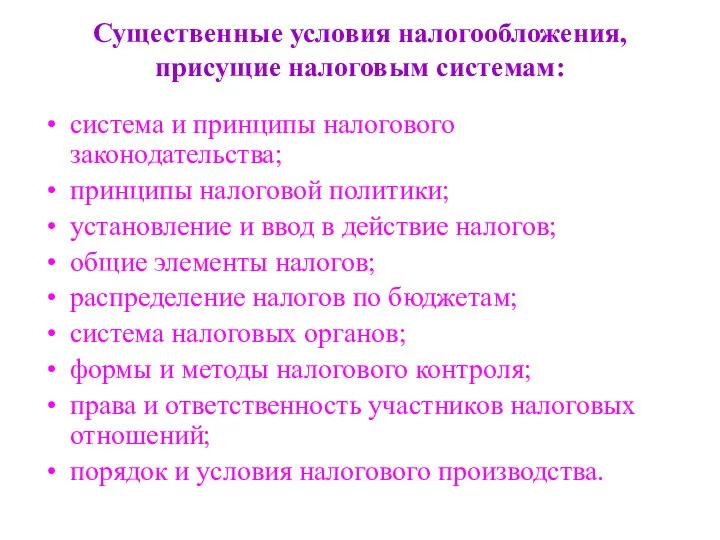

- 4. Существенные условия налогообложения, присущие налоговым системам: система и принципы налогового законодательства; принципы налоговой политики; установление и

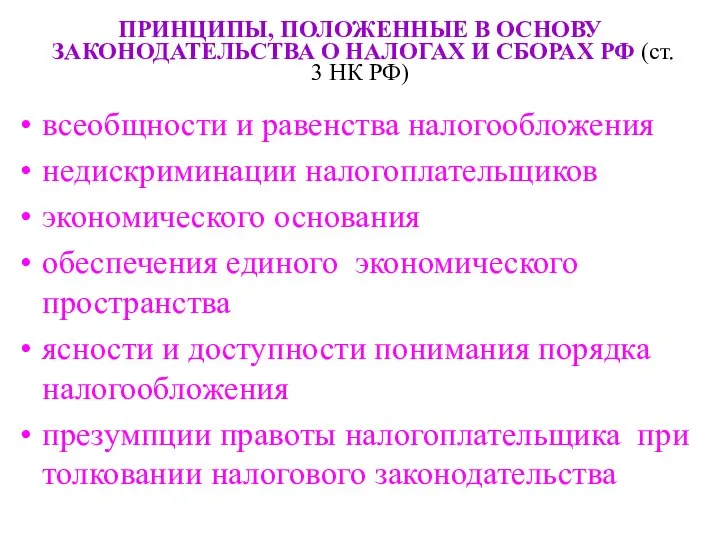

- 5. ПРИНЦИПЫ, ПОЛОЖЕННЫЕ В ОСНОВУ ЗАКОНОДАТЕЛЬСТВА О НАЛОГАХ И СБОРАХ РФ (ст. 3 НК РФ) всеобщности и

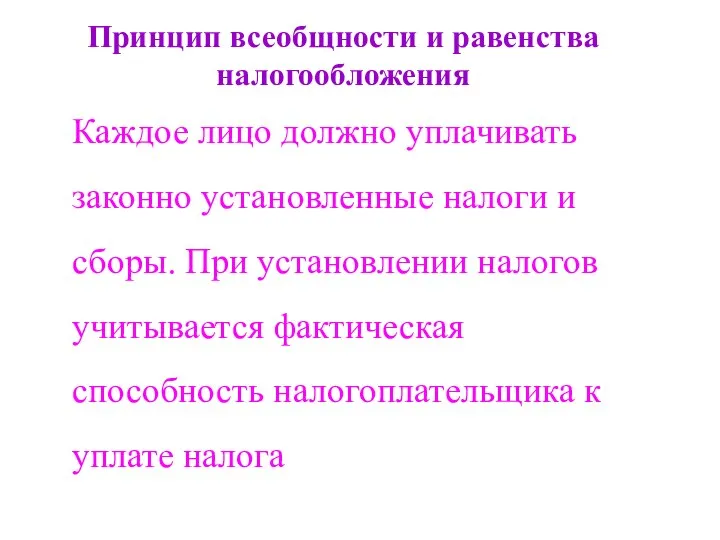

- 6. Принцип всеобщности и равенства налогообложения Каждое лицо должно уплачивать законно установленные налоги и сборы. При установлении

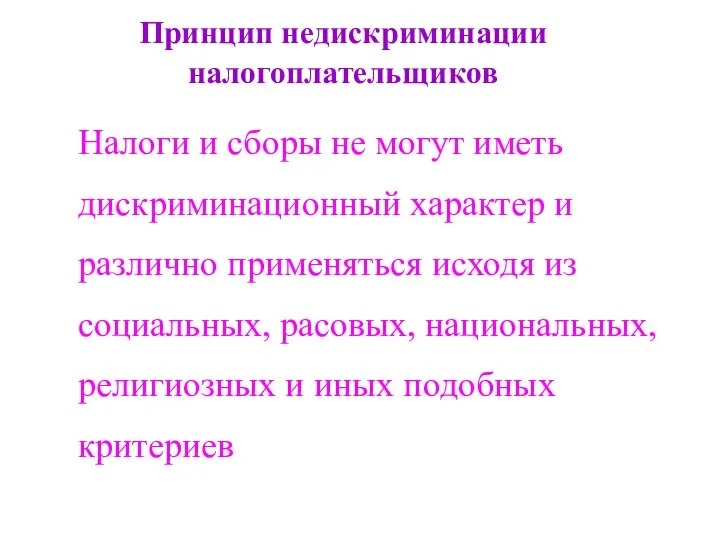

- 7. Принцип недискриминации налогоплательщиков Налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из

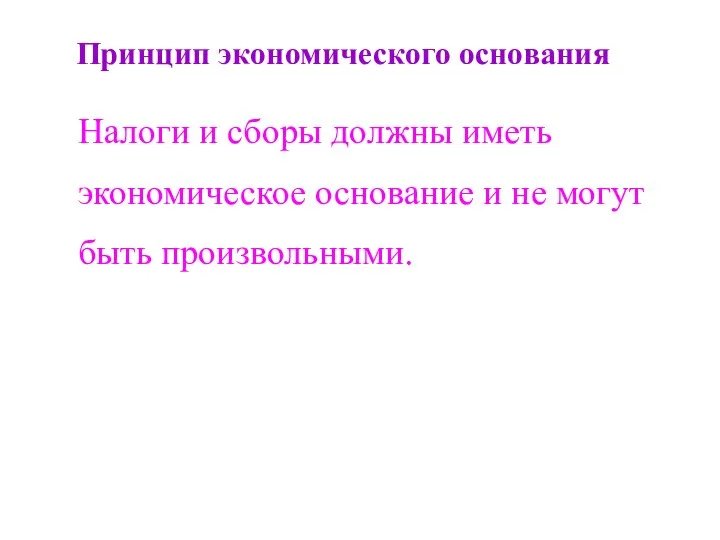

- 8. Принцип экономического основания Налоги и сборы должны иметь экономическое основание и не могут быть произвольными.

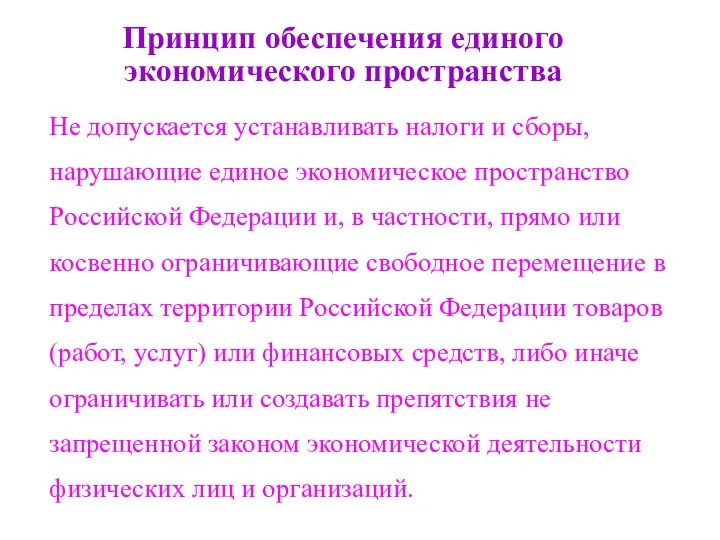

- 9. Принцип обеспечения единого экономического пространства Не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство Российской

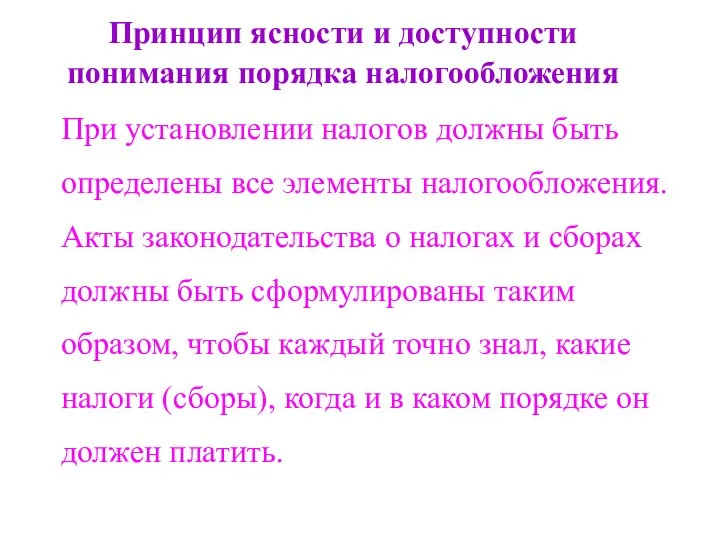

- 10. Принцип ясности и доступности понимания порядка налогообложения При установлении налогов должны быть определены все элементы налогообложения.

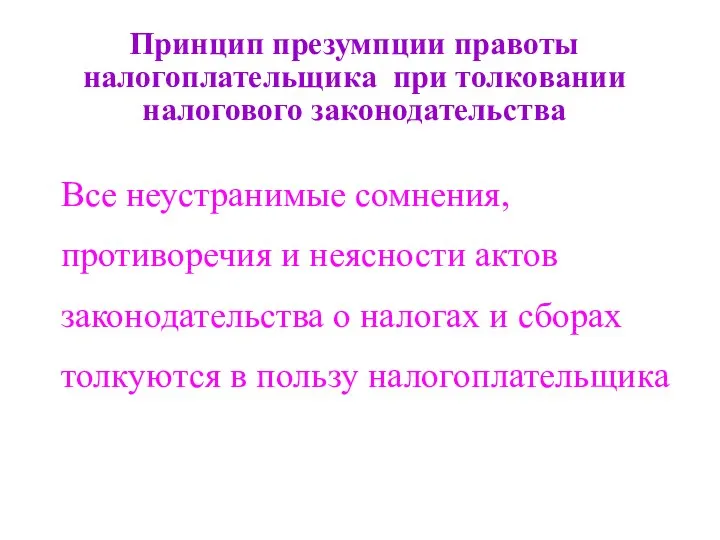

- 11. Принцип презумпции правоты налогоплательщика при толковании налогового законодательства Все неустранимые сомнения, противоречия и неясности актов законодательства

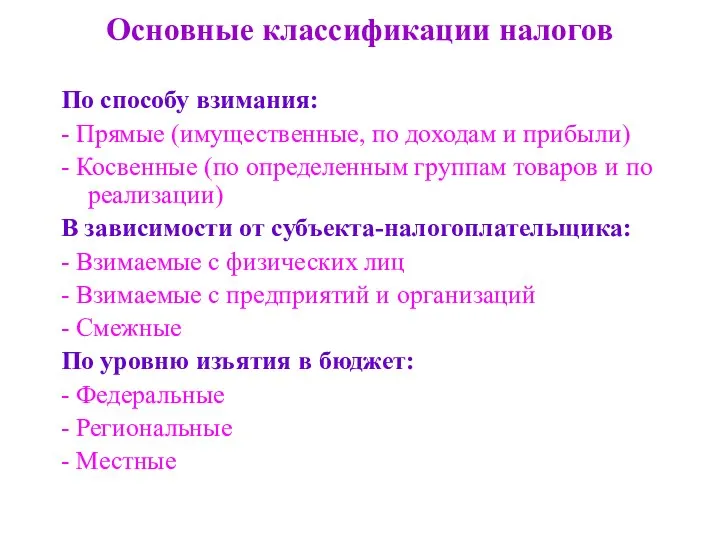

- 12. Основные классификации налогов По способу взимания: - Прямые (имущественные, по доходам и прибыли) - Косвенные (по

- 13. Классификация налогов

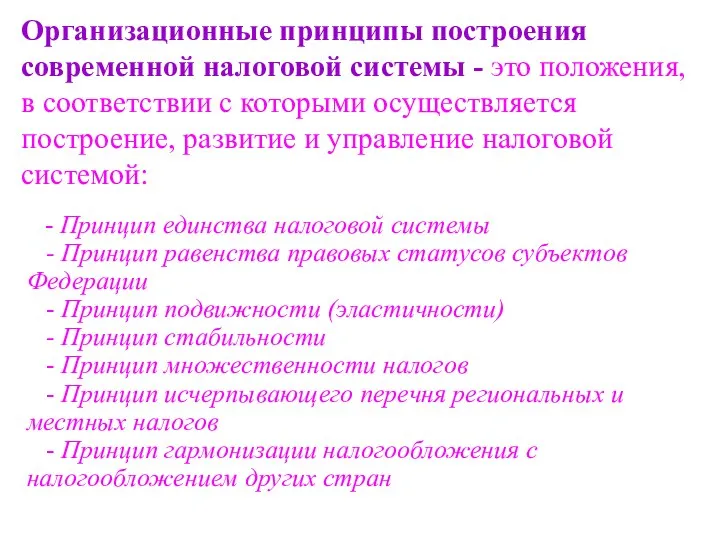

- 14. Организационные принципы построения современной налоговой системы - это положения, в соответствии с которыми осуществляется построение, развитие

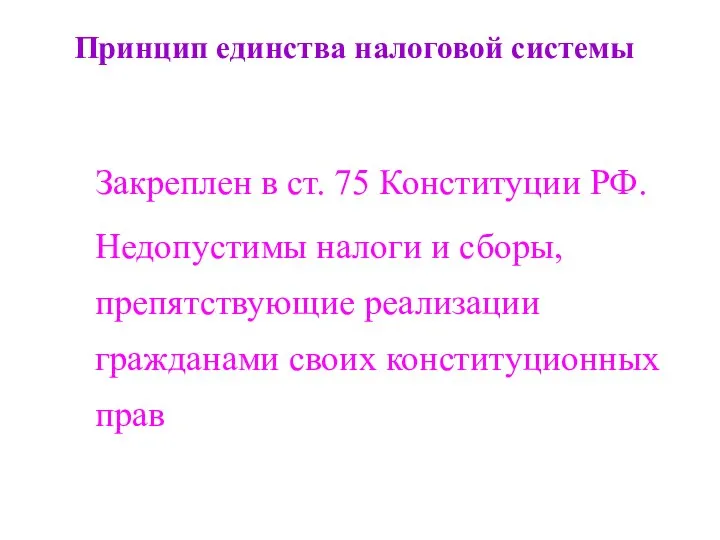

- 15. Принцип единства налоговой системы Закреплен в ст. 75 Конституции РФ. Недопустимы налоги и сборы, препятствующие реализации

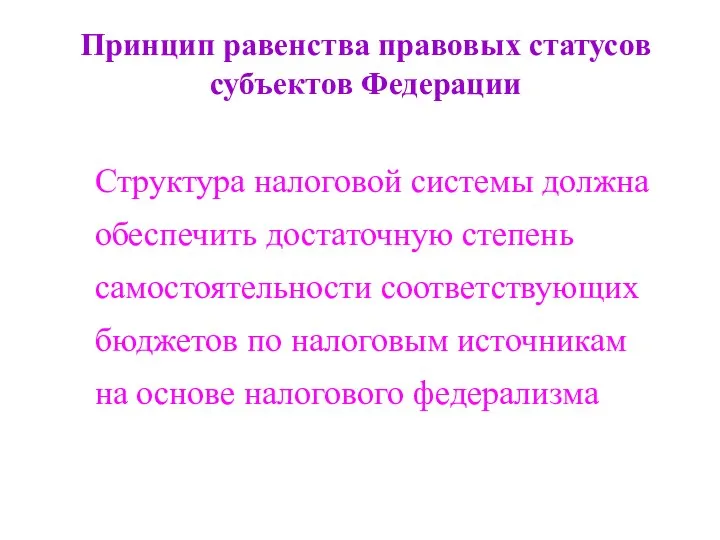

- 16. Принцип равенства правовых статусов субъектов Федерации Структура налоговой системы должна обеспечить достаточную степень самостоятельности соответствующих бюджетов

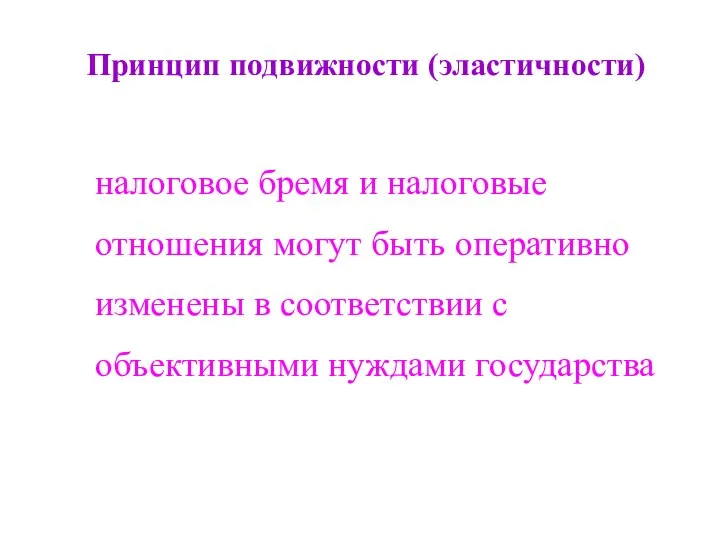

- 17. Принцип подвижности (эластичности) налоговое бремя и налоговые отношения могут быть оперативно изменены в соответствии с объективными

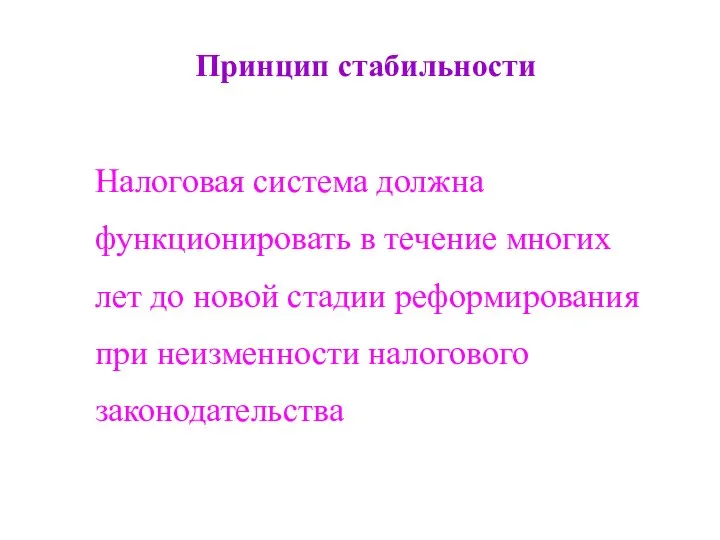

- 18. Принцип стабильности Налоговая система должна функционировать в течение многих лет до новой стадии реформирования при неизменности

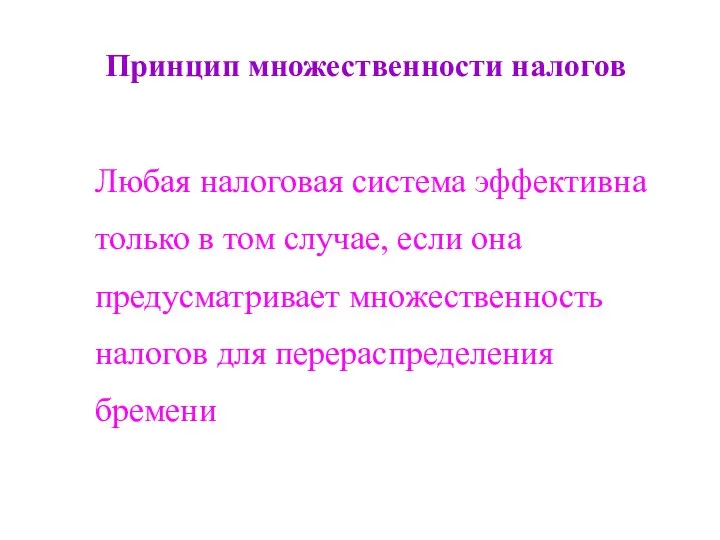

- 19. Принцип множественности налогов Любая налоговая система эффективна только в том случае, если она предусматривает множественность налогов

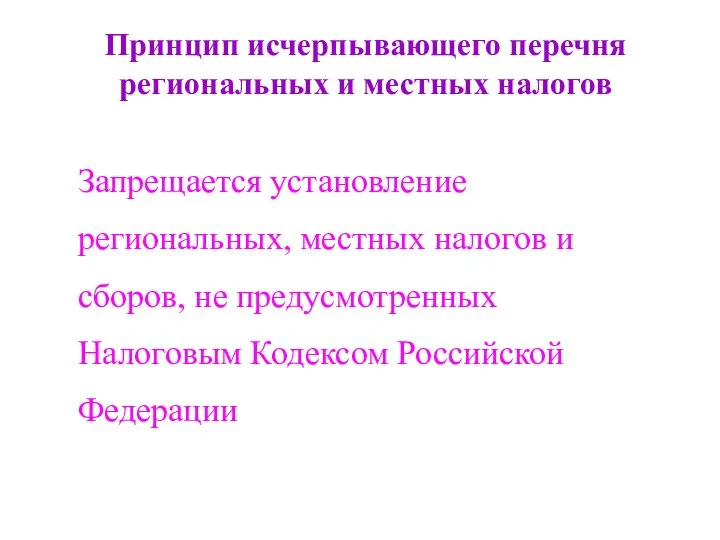

- 20. Принцип исчерпывающего перечня региональных и местных налогов Запрещается установление региональных, местных налогов и сборов, не предусмотренных

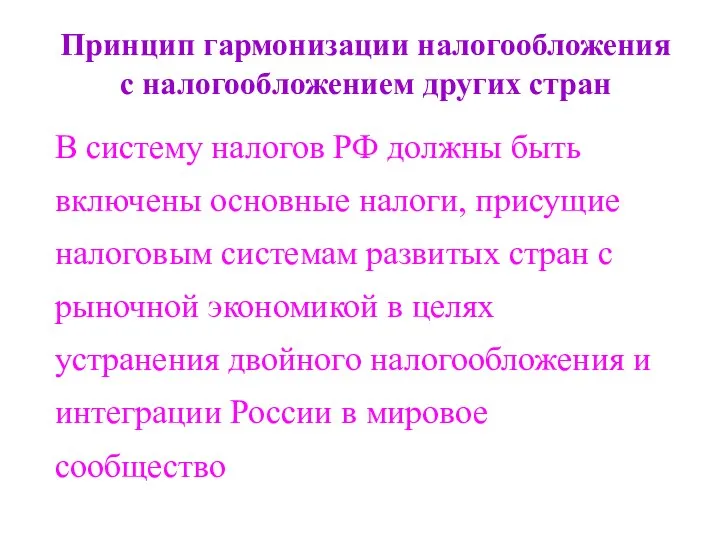

- 21. Принцип гармонизации налогообложения с налогообложением других стран В систему налогов РФ должны быть включены основные налоги,

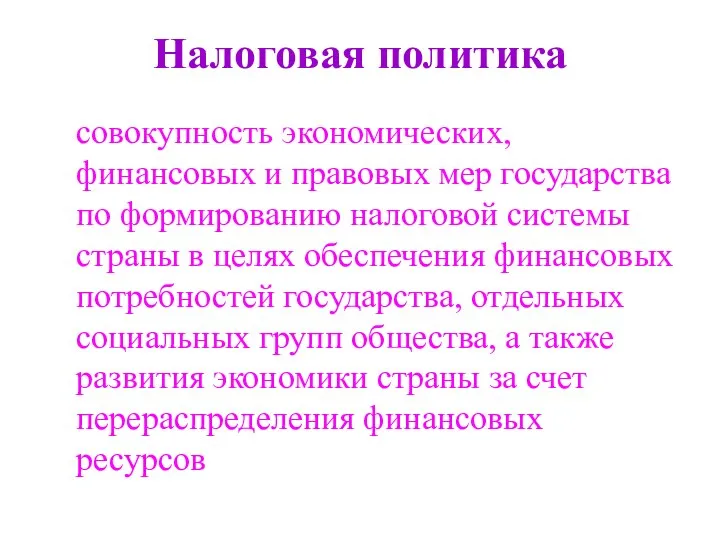

- 22. Налоговая политика совокупность экономических, финансовых и правовых мер государства по формированию налоговой системы страны в целях

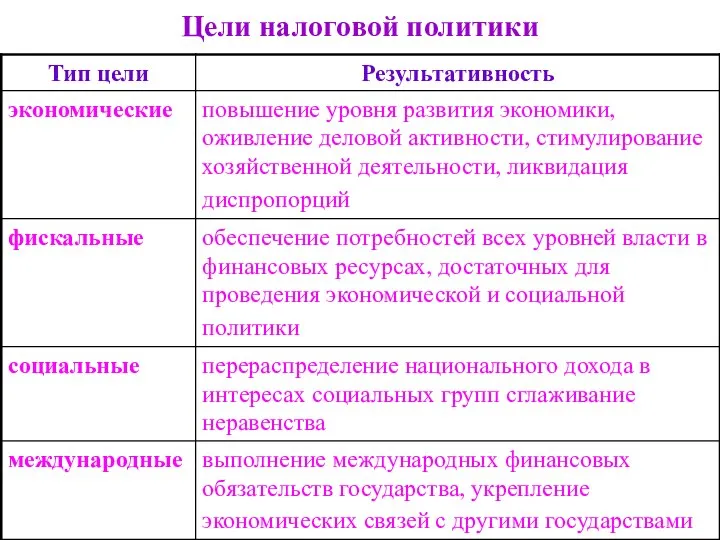

- 23. Цели налоговой политики

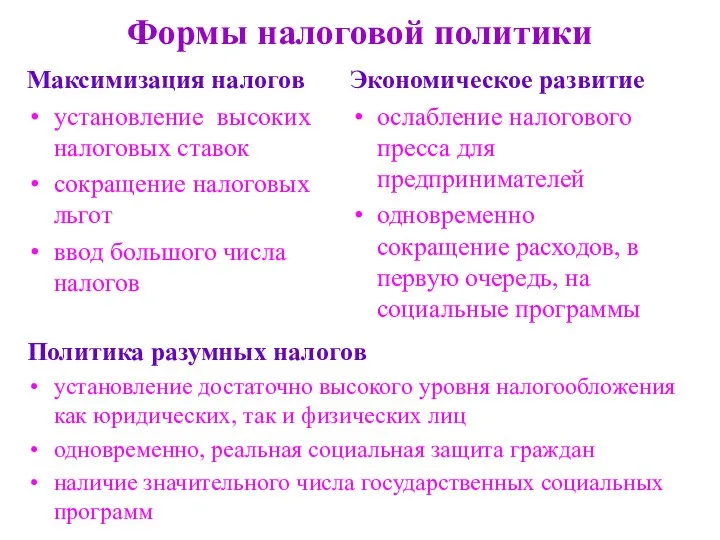

- 24. Формы налоговой политики Максимизация налогов установление высоких налоговых ставок сокращение налоговых льгот ввод большого числа налогов

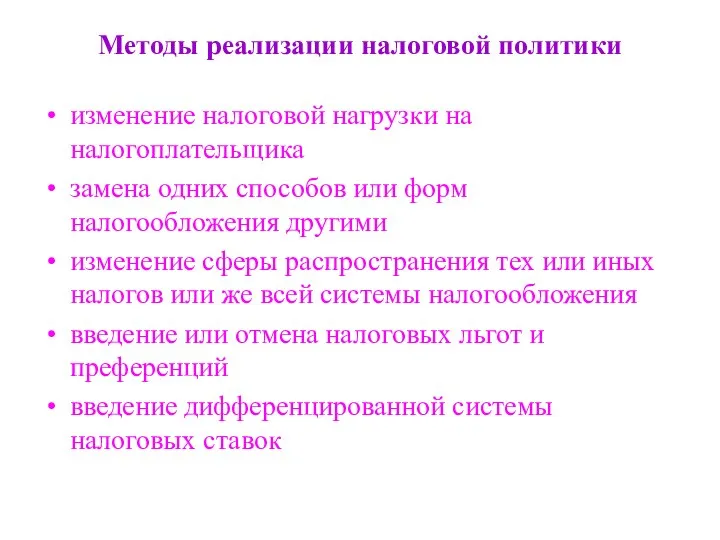

- 25. Методы реализации налоговой политики изменение налоговой нагрузки на налогоплательщика замена одних способов или форм налогообложения другими

- 27. Скачать презентацию

План

1. Понятие налоговой системы

2. Классификация налогов и ее значение

3.

План

1. Понятие налоговой системы

2. Классификация налогов и ее значение

3.

Налоговая система

взаимосвязанная совокупность действующих в данный момент в конкретном государстве существенных

Налоговая система

взаимосвязанная совокупность действующих в данный момент в конкретном государстве существенных

Существенные условия налогообложения, присущие налоговым системам:

система и принципы налогового законодательства;

принципы

Существенные условия налогообложения, присущие налоговым системам:

система и принципы налогового законодательства;

принципы

ПРИНЦИПЫ, ПОЛОЖЕННЫЕ В ОСНОВУ ЗАКОНОДАТЕЛЬСТВА О НАЛОГАХ И СБОРАХ РФ (ст.

ПРИНЦИПЫ, ПОЛОЖЕННЫЕ В ОСНОВУ ЗАКОНОДАТЕЛЬСТВА О НАЛОГАХ И СБОРАХ РФ (ст.

Принцип всеобщности и равенства налогообложения

Каждое лицо должно уплачивать законно установленные налоги

Принцип всеобщности и равенства налогообложения

Каждое лицо должно уплачивать законно установленные налоги

Принцип недискриминации налогоплательщиков

Налоги и сборы не могут иметь дискриминационный характер

Принцип недискриминации налогоплательщиков

Налоги и сборы не могут иметь дискриминационный характер

Принцип экономического основания

Налоги и сборы должны иметь экономическое основание и

Принцип экономического основания

Налоги и сборы должны иметь экономическое основание и

Принцип обеспечения единого экономического пространства

Не допускается устанавливать налоги и сборы, нарушающие

Принцип обеспечения единого экономического пространства

Не допускается устанавливать налоги и сборы, нарушающие

Принцип ясности и доступности понимания порядка налогообложения

При установлении налогов должны

Принцип ясности и доступности понимания порядка налогообложения

При установлении налогов должны

Принцип презумпции правоты налогоплательщика при толковании налогового законодательства

Все неустранимые сомнения, противоречия

Принцип презумпции правоты налогоплательщика при толковании налогового законодательства

Все неустранимые сомнения, противоречия

Основные классификации налогов

По способу взимания:

- Прямые (имущественные, по доходам и прибыли)

-

Основные классификации налогов

По способу взимания:

- Прямые (имущественные, по доходам и прибыли)

-

Классификация налогов

Классификация налогов

Организационные принципы построения современной налоговой системы - это положения, в соответствии

Организационные принципы построения современной налоговой системы - это положения, в соответствии

Принцип единства налоговой системы

Закреплен в ст. 75 Конституции РФ.

Недопустимы налоги и

Принцип единства налоговой системы

Закреплен в ст. 75 Конституции РФ.

Недопустимы налоги и

Принцип равенства правовых статусов субъектов Федерации

Структура налоговой системы должна обеспечить достаточную

Принцип равенства правовых статусов субъектов Федерации

Структура налоговой системы должна обеспечить достаточную

Принцип подвижности (эластичности)

налоговое бремя и налоговые отношения могут быть оперативно изменены

Принцип подвижности (эластичности)

налоговое бремя и налоговые отношения могут быть оперативно изменены

Принцип стабильности

Налоговая система должна функционировать в течение многих лет до

Принцип стабильности

Налоговая система должна функционировать в течение многих лет до

Принцип множественности налогов

Любая налоговая система эффективна только в том случае,

Принцип множественности налогов

Любая налоговая система эффективна только в том случае,

Принцип исчерпывающего перечня региональных и местных налогов

Запрещается установление региональных, местных налогов

Принцип исчерпывающего перечня региональных и местных налогов

Запрещается установление региональных, местных налогов

Принцип гармонизации налогообложения с налогообложением других стран

В систему налогов РФ должны

Принцип гармонизации налогообложения с налогообложением других стран

В систему налогов РФ должны

Налоговая политика

совокупность экономических, финансовых и правовых мер государства по

Налоговая политика

совокупность экономических, финансовых и правовых мер государства по

Цели налоговой политики

Цели налоговой политики

Формы налоговой политики

Максимизация налогов

установление высоких налоговых ставок

сокращение налоговых льгот

ввод

Формы налоговой политики

Максимизация налогов

установление высоких налоговых ставок

сокращение налоговых льгот

ввод

Методы реализации налоговой политики

изменение налоговой нагрузки на налогоплательщика

замена одних способов или

Методы реализации налоговой политики

изменение налоговой нагрузки на налогоплательщика

замена одних способов или

Презентация Запреты и ограничения во внешней торговле стран членов Таможенного союза

Презентация Запреты и ограничения во внешней торговле стран членов Таможенного союза Разработка конструкции и технологии USB-хоста для отечественных микросхем

Разработка конструкции и технологии USB-хоста для отечественных микросхем Управление бизнес-проектами_разработка mvp

Управление бизнес-проектами_разработка mvp РАСЫ МИРА

РАСЫ МИРА МБОУ «Средняя общеобразовательная школа №3» г. Протвино Урок по окружающему миру 2 класс Составила: Кучеряева Светлана Ан

МБОУ «Средняя общеобразовательная школа №3» г. Протвино Урок по окружающему миру 2 класс Составила: Кучеряева Светлана Ан Странички позитива

Странички позитива Народы России

Народы России Язык программирования VBA

Язык программирования VBA Транспортная задача линейного программирования

Транспортная задача линейного программирования Международное движение трудовых и финансовых ресурсов

Международное движение трудовых и финансовых ресурсов Тригонометрические уравнения

Тригонометрические уравнения  Место биофизики в естествознании

Место биофизики в естествознании  Зеленоград. Школа детского дзюдо..pptx

Зеленоград. Школа детского дзюдо..pptx Глава 11. ДЕНЬГИ И БАНКИ Основные вопросы темы: Функции денег Денежные товары Денежные знаки Понятие о банках и их видах Вкла

Глава 11. ДЕНЬГИ И БАНКИ Основные вопросы темы: Функции денег Денежные товары Денежные знаки Понятие о банках и их видах Вкла Профилактика, диагностика и лечение венозных тромбоэмболических осложнений И.В. Жиров

Профилактика, диагностика и лечение венозных тромбоэмболических осложнений И.В. Жиров Зал № 2. Первые картины И.И.Левитана Несомненно, что живое наблюдение и изучение натуры лежит в основе самого раннего из

Зал № 2. Первые картины И.И.Левитана Несомненно, что живое наблюдение и изучение натуры лежит в основе самого раннего из  Цепи запуска тепловоза 2ТЭ10М

Цепи запуска тепловоза 2ТЭ10М Состав и методы теоретических исследований

Состав и методы теоретических исследований Принципы налогообложения Адама Смита

Принципы налогообложения Адама Смита Геометрическая вероятность

Геометрическая вероятность  Предмет социальной политики и технология социальной работы

Предмет социальной политики и технология социальной работы lektsia_-_Myshtsa_kak_organ_1

lektsia_-_Myshtsa_kak_organ_1 Культура Китая

Культура Китая Контрабанда икон Подготовила: студентка 1-го курса ФТД группа Т-104 Глушак Ю.

Контрабанда икон Подготовила: студентка 1-го курса ФТД группа Т-104 Глушак Ю. Алексей Николаевич Плещеев Литературное чтение 4 класс Учитель: Гусева Н.Н. МОУ «Вертикосская СОШ»

Алексей Николаевич Плещеев Литературное чтение 4 класс Учитель: Гусева Н.Н. МОУ «Вертикосская СОШ» Математика 1 класс Учитель МОУ Вертикосская сош: Гусева Н.Н.

Математика 1 класс Учитель МОУ Вертикосская сош: Гусева Н.Н. Политические партии РФ

Политические партии РФ Лечение хронического тонзиллита и аденоидов

Лечение хронического тонзиллита и аденоидов