- Тема 9. Бюджетная система

Содержание

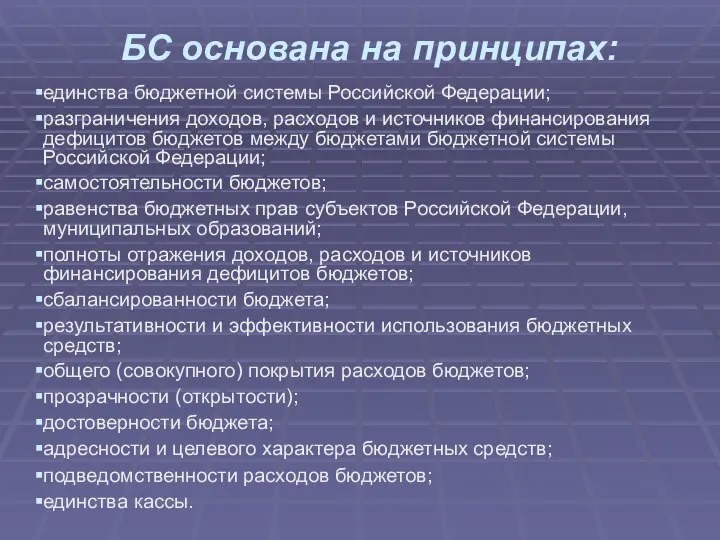

- 2. БС основана на принципах: единства бюджетной системы Российской Федерации; разграничения доходов, расходов и источников финансирования дефицитов

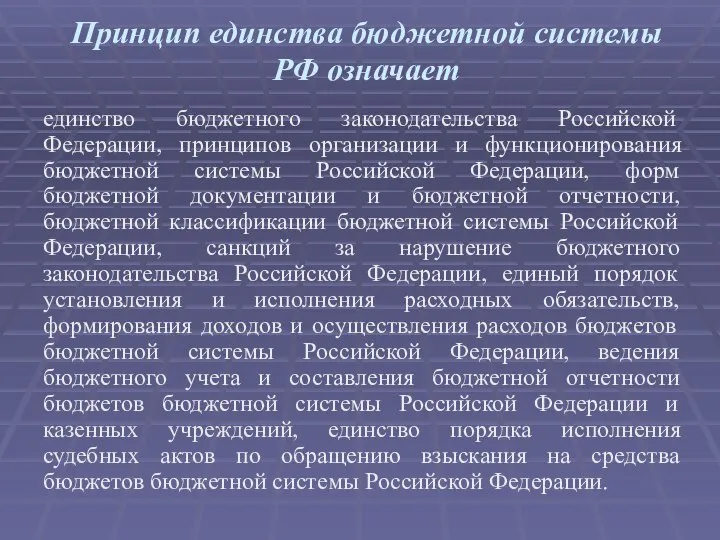

- 3. Принцип единства бюджетной системы РФ означает единство бюджетного законодательства Российской Федерации, принципов организации и функционирования бюджетной

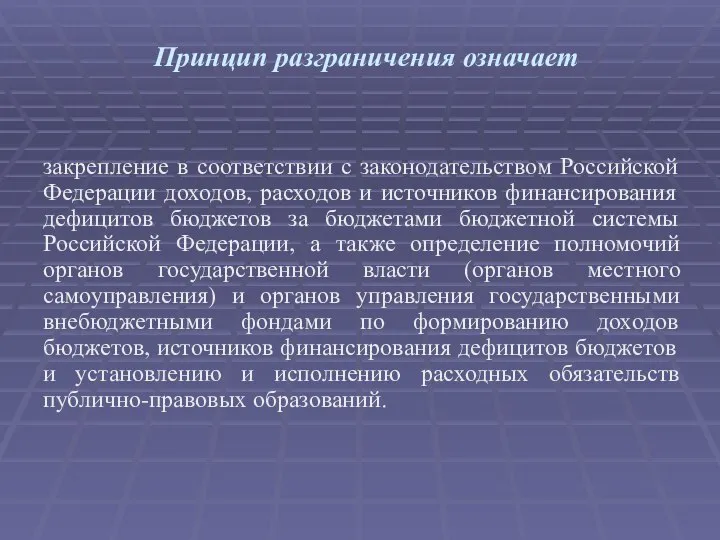

- 4. Принцип разграничения означает закрепление в соответствии с законодательством Российской Федерации доходов, расходов и источников финансирования дефицитов

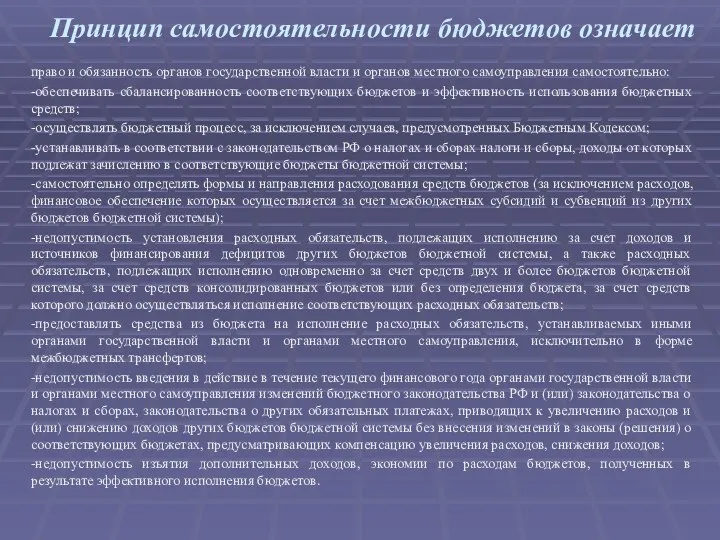

- 5. Принцип самостоятельности бюджетов означает право и обязанность органов государственной власти и органов местного самоуправления самостоятельно: -обеспечивать

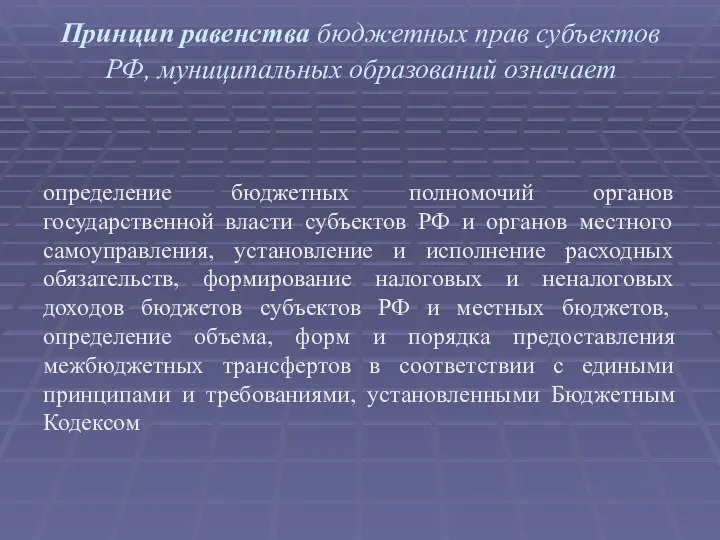

- 6. Принцип равенства бюджетных прав субъектов РФ, муниципальных образований означает определение бюджетных полномочий органов государственной власти субъектов

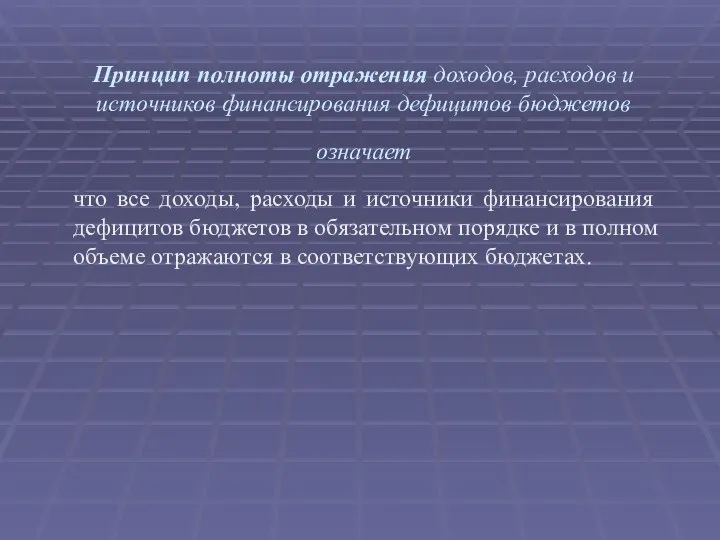

- 7. Принцип полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов означает что все доходы, расходы и

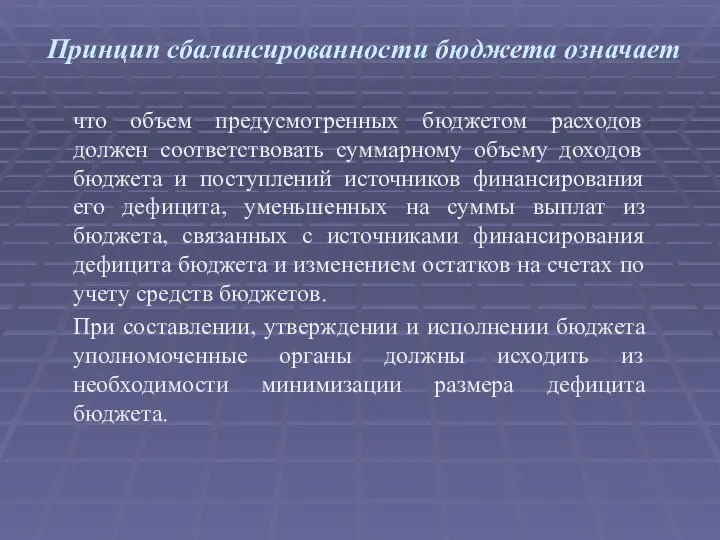

- 8. Принцип сбалансированности бюджета означает что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и

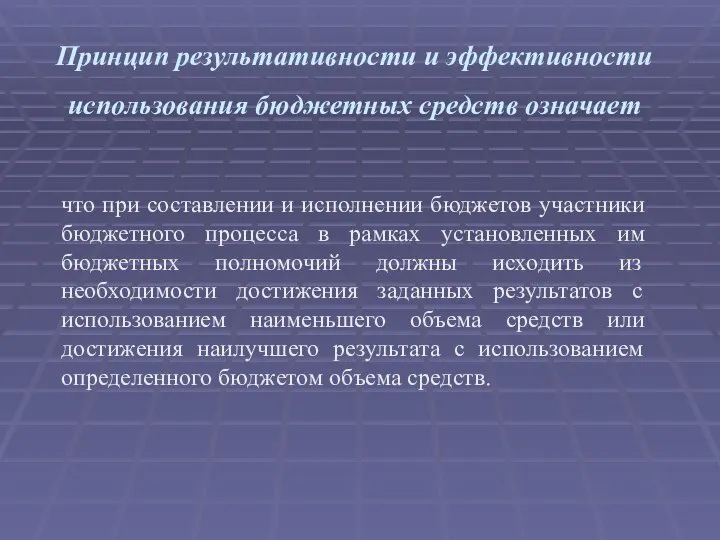

- 9. Принцип результативности и эффективности использования бюджетных средств означает что при составлении и исполнении бюджетов участники бюджетного

- 10. Принцип общего (совокупного) покрытия расходов бюджетов означает: что расходы бюджета не могут быть увязаны с определенными

- 11. Принцип прозрачности (открытости) означает: -обязательное опубликование в средствах массовой информации утвержденных бюджетов и отчетов об их

- 12. Принцип достоверности бюджета означает надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и

- 13. Принцип адресности и целевого характера бюджетных средств означает что бюджетные ассигнования и лимиты бюджетных обязательств доводятся

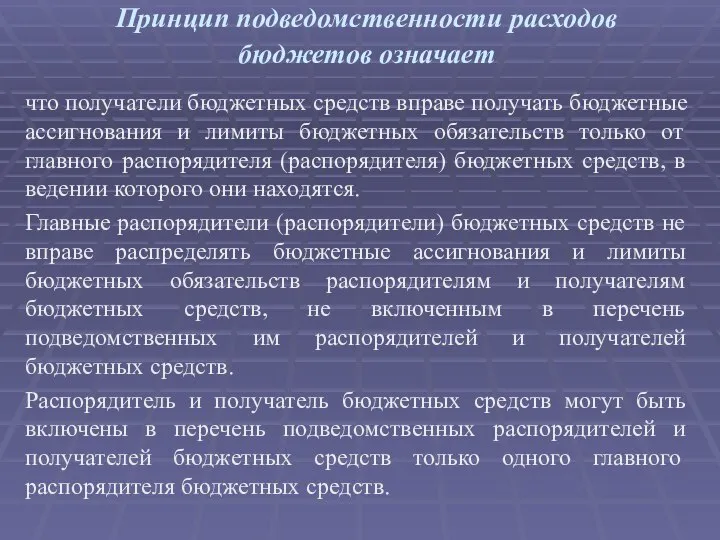

- 14. Принцип подведомственности расходов бюджетов означает что получатели бюджетных средств вправе получать бюджетные ассигнования и лимиты бюджетных

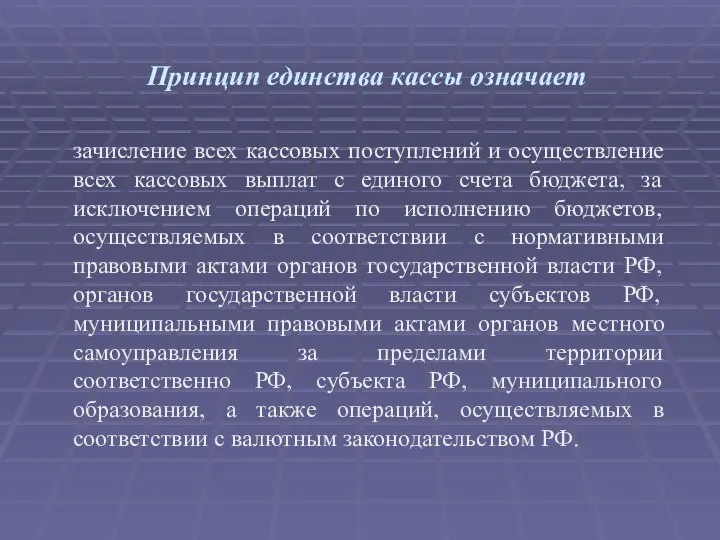

- 15. Принцип единства кассы означает зачисление всех кассовых поступлений и осуществление всех кассовых выплат с единого счета

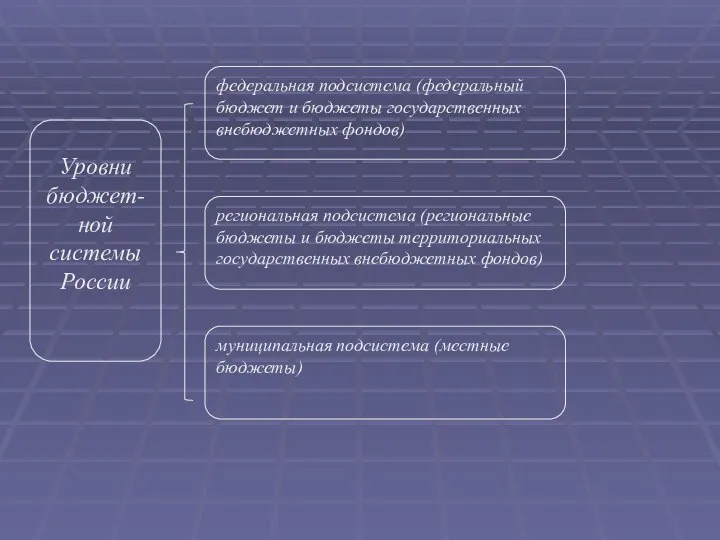

- 17. Уровни бюджет-ной системы России региональная подсистема (региональные бюджеты и бюджеты территориальных государственных внебюджетных фондов) муниципальная подсистема

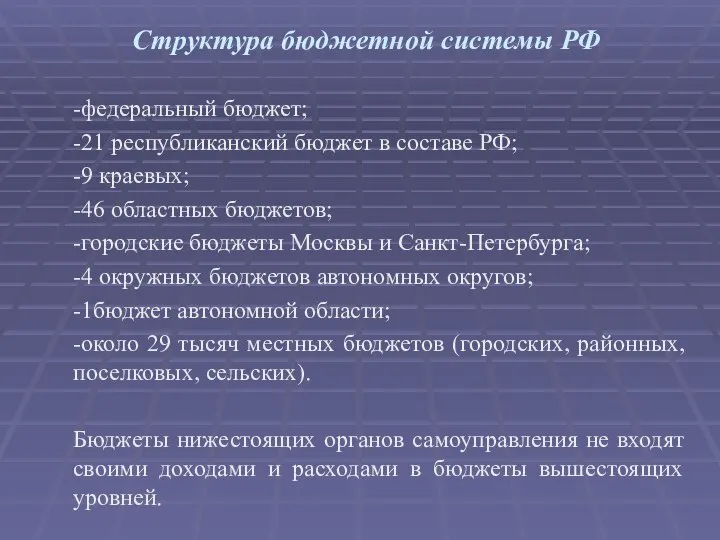

- 18. Структура бюджетной системы РФ -федеральный бюджет; -21 республиканский бюджет в составе РФ; -9 краевых; -46 областных

- 21. Скачать презентацию

БС основана на принципах:

единства бюджетной системы Российской Федерации;

разграничения доходов, расходов и

БС основана на принципах:

единства бюджетной системы Российской Федерации;

разграничения доходов, расходов и

Принцип единства бюджетной системы РФ означает

единство бюджетного законодательства Российской Федерации,

Принцип единства бюджетной системы РФ означает

единство бюджетного законодательства Российской Федерации,

Принцип разграничения означает

закрепление в соответствии с законодательством Российской Федерации доходов,

Принцип разграничения означает

закрепление в соответствии с законодательством Российской Федерации доходов,

Принцип самостоятельности бюджетов означает

право и обязанность органов государственной власти и органов

Принцип самостоятельности бюджетов означает

право и обязанность органов государственной власти и органов

Принцип равенства бюджетных прав субъектов РФ, муниципальных образований означает

определение бюджетных

Принцип равенства бюджетных прав субъектов РФ, муниципальных образований означает

определение бюджетных

Принцип полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов означает

Принцип полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов означает

Принцип сбалансированности бюджета означает

что объем предусмотренных бюджетом расходов должен соответствовать

Принцип сбалансированности бюджета означает

что объем предусмотренных бюджетом расходов должен соответствовать

Принцип результативности и эффективности использования бюджетных средств означает

что при составлении

Принцип результативности и эффективности использования бюджетных средств означает

что при составлении

Принцип общего (совокупного) покрытия расходов бюджетов означает:

что расходы бюджета не

Принцип общего (совокупного) покрытия расходов бюджетов означает:

что расходы бюджета не

Принцип прозрачности (открытости) означает:

-обязательное опубликование в средствах массовой информации утвержденных бюджетов

Принцип прозрачности (открытости) означает:

-обязательное опубликование в средствах массовой информации утвержденных бюджетов

Принцип достоверности бюджета означает

надежность показателей прогноза социально-экономического развития соответствующей территории

Принцип достоверности бюджета означает

надежность показателей прогноза социально-экономического развития соответствующей территории

Принцип адресности и целевого характера бюджетных средств означает

что бюджетные ассигнования

Принцип адресности и целевого характера бюджетных средств означает

что бюджетные ассигнования

Принцип подведомственности расходов бюджетов означает

что получатели бюджетных средств вправе получать

Принцип подведомственности расходов бюджетов означает

что получатели бюджетных средств вправе получать

Принцип единства кассы означает

зачисление всех кассовых поступлений и осуществление всех

Принцип единства кассы означает

зачисление всех кассовых поступлений и осуществление всех

Уровни бюджет-ной системы России

региональная подсистема (региональные бюджеты и бюджеты территориальных государственных

региональная подсистема (региональные бюджеты и бюджеты территориальных государственных

Структура бюджетной системы РФ

-федеральный бюджет;

-21 республиканский бюджет в составе РФ;

-9

Структура бюджетной системы РФ

-федеральный бюджет;

-21 республиканский бюджет в составе РФ;

-9

Петербург театральный, музыкальный и мир кино Вторая половина XIX века

Петербург театральный, музыкальный и мир кино Вторая половина XIX века  Vorbereitung für die Kontrollarbeit

Vorbereitung für die Kontrollarbeit Презентация на тему "Соотношение ключевых компетенций с общеучебными умениями и навыками" - скачать презентации по Педагогик

Презентация на тему "Соотношение ключевых компетенций с общеучебными умениями и навыками" - скачать презентации по Педагогик Особенности обмена АК

Особенности обмена АК  С активной и трансформаторомt

С активной и трансформаторомt  Р.Р. Васнецов Богатыри

Р.Р. Васнецов Богатыри Цикл статей Зигмунда Фрейда «Мойсей і монотеїзм»

Цикл статей Зигмунда Фрейда «Мойсей і монотеїзм» Научный стиль

Научный стиль Заболеваемость населения

Заболеваемость населения Сечения

Сечения Правила оформления чертежей

Правила оформления чертежей Презентация на тему "Модель современного учителя: проблемы, поиски, решения" - скачать презентации по Педагогике

Презентация на тему "Модель современного учителя: проблемы, поиски, решения" - скачать презентации по Педагогике Общие сведения о системах автоматики, телемеханики, связи, вычислительной и космической технике

Общие сведения о системах автоматики, телемеханики, связи, вычислительной и космической технике Новости в Молдове

Новости в Молдове Ходовая часть автомобилей

Ходовая часть автомобилей Нуклеиновые кислоты: виды, принципы строения, биологическая роль

Нуклеиновые кислоты: виды, принципы строения, биологическая роль Увеличение производительности погружения железобетонных свай дизельными молотами

Увеличение производительности погружения железобетонных свай дизельными молотами Халықаралық сауда тәжірибесіндегі халықаралық есепайырысулар және сақтандыру

Халықаралық сауда тәжірибесіндегі халықаралық есепайырысулар және сақтандыру Алгоритмы планирования

Алгоритмы планирования Презентация Правовые основы государственной службы в РФ

Презентация Правовые основы государственной службы в РФ Lucid Disassembly SSD SOP 1202

Lucid Disassembly SSD SOP 1202 Понятие об имени прилагательном - презентация для начальной школы

Понятие об имени прилагательном - презентация для начальной школы Проездные документы и посадка пассажиров

Проездные документы и посадка пассажиров Механика грунтов. Свойства и характеристики грунтов. (Лекция 2)

Механика грунтов. Свойства и характеристики грунтов. (Лекция 2) Базалыќ жартылай ґткізгішті ќўралдар. Шала ґткізгіш диодтар (ШҐД)

Базалыќ жартылай ґткізгішті ќўралдар. Шала ґткізгіш диодтар (ШҐД) Создание 3D модели гайки накидной

Создание 3D модели гайки накидной Наурыз мейрамы

Наурыз мейрамы «Гармония». Адаптивная физическая культура

«Гармония». Адаптивная физическая культура