-

Аудит (занятие 3)

Содержание

- 2. МНЕНИЕ АУДИТОРА Мнение аудитора Немодифицированное Модифицированное С оговоркой Отрицательное Отказ от выражения мнения

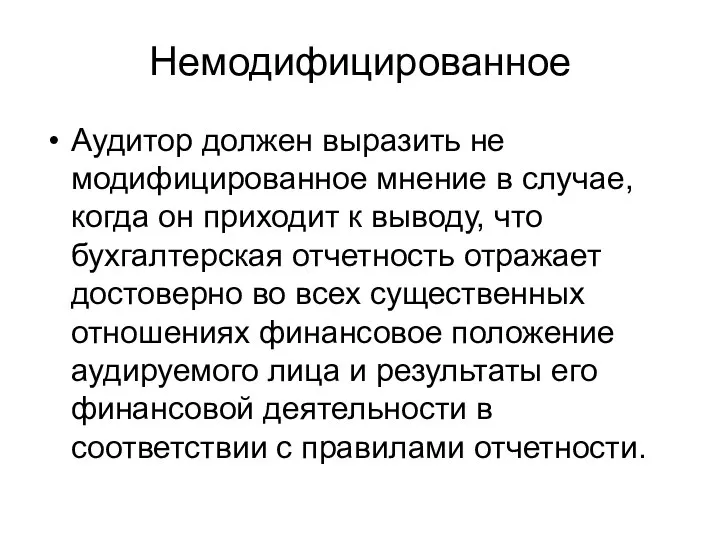

- 3. Немодифицированное Аудитор должен выразить не модифицированное мнение в случае, когда он приходит к выводу, что бухгалтерская

- 4. Модифицированное Аудитор должен модифицировать аудиторское мнение в случае, когда: 1. аудитор приходит к обоснованному выводу о

- 5. Существенные искажения бухгалтерской отчетности могут быть связаны: в случае, когда выбранная учетная политика не соответствует требованиям

- 6. в случае, когда бухгалтерская отчетность не раскрывает всей информации, предусмотренной правилами отчетности; - в случае, когда

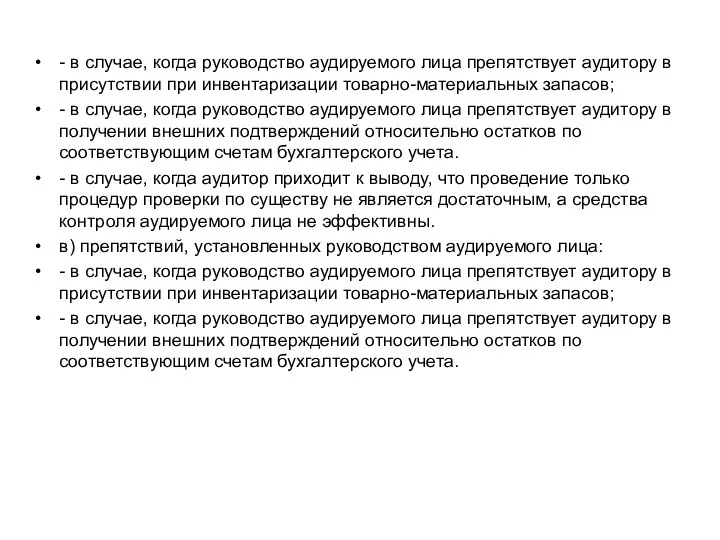

- 7. Отсутствие возможности получения аудиторских доказательств (ограничение объема аудита) может быть следствием: а) возникновения неконтролируемых аудируемым лицом

- 8. - в случае, когда руководство аудируемого лица препятствует аудитору в присутствии при инвентаризации товарно-материальных запасов; -

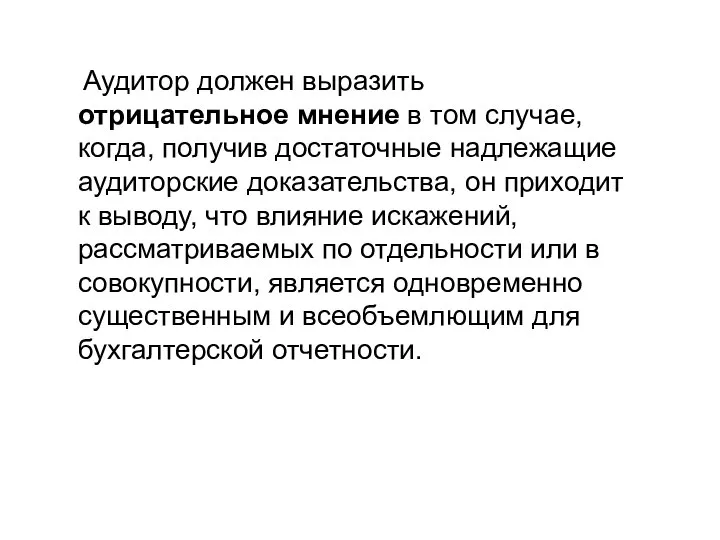

- 9. Аудитор должен выразить отрицательное мнение в том случае, когда, получив достаточные надлежащие аудиторские доказательства, он приходит

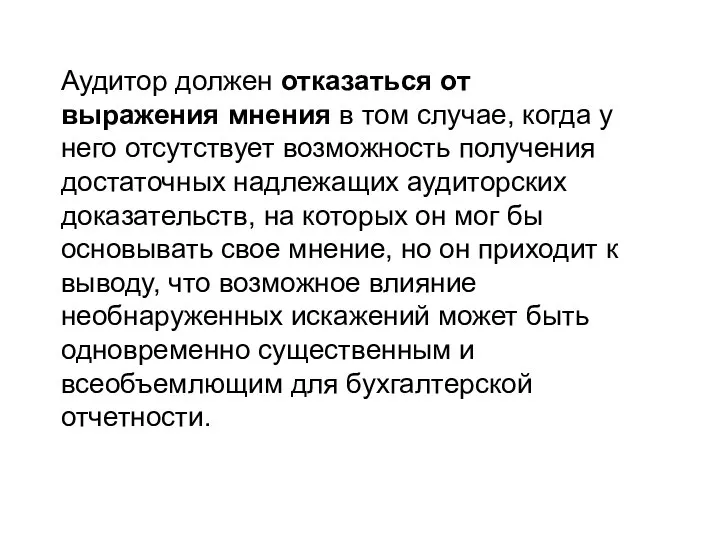

- 10. Аудитор должен отказаться от выражения мнения в том случае, когда у него отсутствует возможность получения достаточных

- 11. Отказ от выражения мнения имеет место в случаях, связанных с множественными фактами неопределенности, когда аудитор приходит

- 12. Препятствия, установленные руководством аудируемого лица, могут влиять также на другие вопросы проведения аудита, например на оценку

- 13. На основе анализа нормативных документов по аудиту можно разработать аналитический инструментарий методики аудита в форме Регламента:

- 14. 1 этап. ПРЕДВАРИТЕЛЬНАЯ ОЦЕНКА И ЭКСПЕРТИЗА: ПРЕДПЛАНОВЫЕ ПРОЦЕДУРЫ ПЛАНИРОВАНИЕ 2 этап. ПРОВЕРКА И ПОДТВЕРЖДЕНИЕ: СБОР АУДИТОРСКИХ

- 15. Документирование ФПСАД № 2 «Документирование аудита» устанавливает лишь общие требования к составлению документации в процессе аудита,

- 16. На каждое аудируемое лицо формируется «ДОСЬЕ». При постоянной работе с экономическим субъектом в нее включаются документы,

- 17. Состав рабочей документации Копии учредительных и регистрационных документов, учетная политика и др. Организационные (административные) документы: договор;

- 18. В целях повышения качества аудита при проведении аудиторской проверки финансовой (бухгалтерской) отчетности организаций следует обратить внимание

- 19. ● Отдельные вопросы составления бухгалтерской отчетности: - правильность применения аудируемым лицом нормативных правовых актов по бухгалтерскому

- 20. Источники информации ● учредительные и организационные документы аудируемого лица; ● наличие документов, подтверждающих постановку на учет

- 21. ● список связанных сторон, положение о Системе внутреннего контроля (должностные инструкции внутренних аудиторов); ● учетная политика

- 22. Внешний контроль качества аудиторской деятельности В настоящее время внешний контроль качества аудиторской деятельности осуществляют саморегулируемые аудиторские

- 23. Предметом внешнего контроля качества работы членов СРО является: ● соблюдение требований Федерального закона «Об аудиторской деятельности»;

- 24. Внешний контроль качества работы членов СРО должен базироваться на принципах, установленных Федеральными правилами (стандартами) аудиторской деятельности:

- 25. Целями внешнего контроля качества работы членов СРО являются 1. Проверка аудиторской деятельности членов СРО на ее

- 26. 4. Проверка соблюдения этических норм и требований; 5. Проверка соблюдения требований внутренних нормативных документов проверяемой организации;

- 27. Задачи ● создание и поддержание надлежащей системы внешнего контроля качества СРО; ● оказание методологической помощи членам

- 28. Внешний контроль качества работы членов СРО может осуществляться в следующих формах путем ежегодного сплошного анкетирования членов

- 29. После завершения проверки Проверяющие могут провести устное обсуждение результатов с руководством фирмы. Руководитель проверки составляет отчет

- 30. Оценка качества аудита по результатам проверки

- 31. СООБЩЕНИЕ ИНФОРМАЦИИ, ПОЛУЧЕННОЙ ПО РЕЗУЛЬТАТАМ АУДИТА АУДИРУЕМОМУ ЛИЦУ И ПРЕДСТАВИТЕЛЯМ ЕГО СОБСТВЕННИКА Аудитор должен сообщить сведения

- 32. Общий подход аудитора к проведению аудит и его объему, обеспокоенность аудитора по поводу любых ограничений объема

- 33. ● существенные неопределенности, касающиеся событий, или условий, которые могут в значительной мере поставить под способность аудируемого

- 34. Формирование аудиторского заключения «Аудиторское заключение – официальный документ, предназначенный для пользователей бухгалтерской (финансовой) отчетности аудируемых лиц,

- 35. Для того, чтобы обозначить такой статус аудиторского заключения, в нем выделяется раздел «Мнение» Важнейшим положением аудиторского

- 36. 1. Аудиторское заключение составляется только по результатам проведения аудита бухгалтерской (финансовой) отчетности хозяйствующего субъекта. 2. Аудиторское

- 37. 6. Аудиторская фирма при формировании аудиторского заключения должна использовать принцип существенности. 7. Аудиторское заключение не является

- 38. 10. Аудиторское заключение удостоверяется подписью руководителя аудиторской фирмы и скрепляется печатью. По правилам делового оборота подписи

- 39. Содержание аудиторского заключения Заголовок аудиторского заключения Адресат Сведения об аудируемом лице Сведения об аудиторе Перечень (состав)

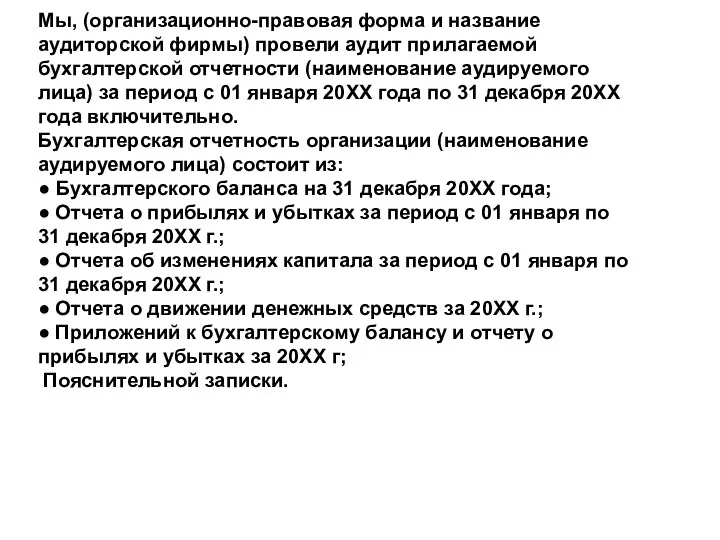

- 40. Мы, (организационно-правовая форма и название аудиторской фирмы) провели аудит прилагаемой бухгалтерской отчетности (наименование аудируемого лица) за

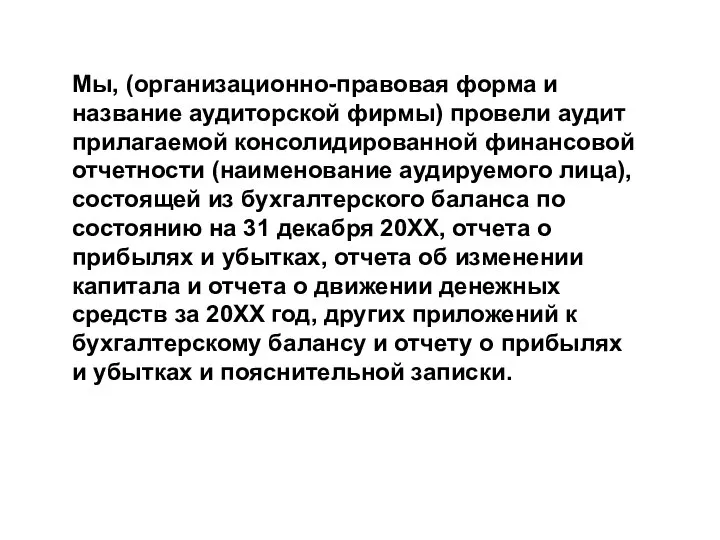

- 41. Мы, (организационно-правовая форма и название аудиторской фирмы) провели аудит прилагаемой консолидированной финансовой отчетности (наименование аудируемого лица),

- 42. Ответственность аудируемого лица за бухгалтерскую отчетность Ответственность за составление и достоверность указанной бухгалтерской отчетности несет руководство

- 43. «Аудит проводился на выборочной основе и включал в себя изучение на основе тестирования доказательств, подтверждающих числовые

- 44. «Результаты проведенной нами проверки показывают, что проверенные финансово-хозяйственные операции осуществлялись (наименование аудируемого лица) во всех существенных

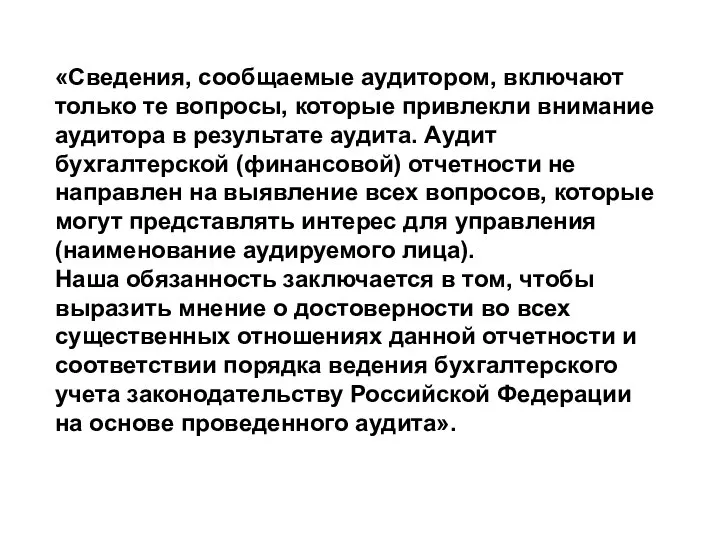

- 45. «Сведения, сообщаемые аудитором, включают только те вопросы, которые привлекли внимание аудитора в результате аудита. Аудит бухгалтерской

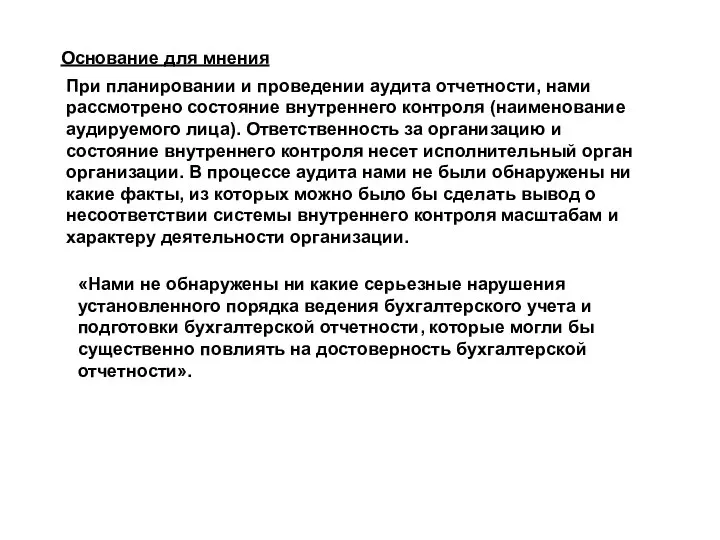

- 46. Основание для мнения При планировании и проведении аудита отчетности, нами рассмотрено состояние внутреннего контроля (наименование аудируемого

- 47. Наша обязанность заключается в том, чтобы выразить мнение о достоверности во всех существенных отношениях данной отчетности

- 48. При проведении аудита годовой бухгалтерской отчетности за 200Х г. получены доказательства, что: ● учетная политика аудируемого

- 50. Скачать презентацию

МНЕНИЕ АУДИТОРА

Мнение аудитора

Немодифицированное

Модифицированное

С оговоркой

Отрицательное

Отказ от выражения мнения

МНЕНИЕ АУДИТОРА

Мнение аудитора

Немодифицированное

Модифицированное

С оговоркой

Отрицательное

Отказ от выражения мнения

Немодифицированное

Аудитор должен выразить не модифицированное мнение в случае, когда он приходит

Немодифицированное

Аудитор должен выразить не модифицированное мнение в случае, когда он приходит

Модифицированное

Аудитор должен модифицировать аудиторское мнение в случае, когда:

1. аудитор приходит к

Модифицированное

Аудитор должен модифицировать аудиторское мнение в случае, когда:

1. аудитор приходит к

Существенные искажения бухгалтерской отчетности могут быть связаны:

в случае, когда выбранная учетная

Существенные искажения бухгалтерской отчетности могут быть связаны:

в случае, когда выбранная учетная

в случае, когда бухгалтерская отчетность не раскрывает всей информации, предусмотренной правилами

в случае, когда бухгалтерская отчетность не раскрывает всей информации, предусмотренной правилами

Отсутствие возможности получения аудиторских доказательств (ограничение объема аудита) может быть следствием:

а)

Отсутствие возможности получения аудиторских доказательств (ограничение объема аудита) может быть следствием:

а)

- в случае, когда руководство аудируемого лица препятствует аудитору в присутствии

- в случае, когда руководство аудируемого лица препятствует аудитору в присутствии

Аудитор должен выразить отрицательное мнение в том случае, когда, получив достаточные

Аудитор должен выразить отрицательное мнение в том случае, когда, получив достаточные

Аудитор должен отказаться от выражения мнения в том случае, когда у

Аудитор должен отказаться от выражения мнения в том случае, когда у

Отказ от выражения мнения имеет место в случаях, связанных с множественными

Отказ от выражения мнения имеет место в случаях, связанных с множественными

Препятствия, установленные руководством аудируемого лица, могут влиять также на другие вопросы

Препятствия, установленные руководством аудируемого лица, могут влиять также на другие вопросы

На основе анализа нормативных документов по аудиту можно разработать аналитический инструментарий

На основе анализа нормативных документов по аудиту можно разработать аналитический инструментарий

1 этап. ПРЕДВАРИТЕЛЬНАЯ ОЦЕНКА И ЭКСПЕРТИЗА:

ПРЕДПЛАНОВЫЕ ПРОЦЕДУРЫ

ПЛАНИРОВАНИЕ

2 этап. ПРОВЕРКА

1 этап. ПРЕДВАРИТЕЛЬНАЯ ОЦЕНКА И ЭКСПЕРТИЗА:

ПРЕДПЛАНОВЫЕ ПРОЦЕДУРЫ

ПЛАНИРОВАНИЕ

2 этап. ПРОВЕРКА

Документирование

ФПСАД № 2 «Документирование аудита» устанавливает лишь общие требования к составлению

Документирование

ФПСАД № 2 «Документирование аудита» устанавливает лишь общие требования к составлению

На каждое аудируемое лицо формируется «ДОСЬЕ».

При постоянной работе с экономическим

На каждое аудируемое лицо формируется «ДОСЬЕ».

При постоянной работе с экономическим

Состав рабочей документации

Копии учредительных и регистрационных документов,

учетная политика и др.

Организационные

Состав рабочей документации

Копии учредительных и регистрационных документов,

учетная политика и др.

Организационные

В целях повышения качества аудита при проведении аудиторской проверки финансовой (бухгалтерской)

В целях повышения качества аудита при проведении аудиторской проверки финансовой (бухгалтерской)

● Отдельные вопросы составления бухгалтерской отчетности:

- правильность применения аудируемым лицом нормативных

● Отдельные вопросы составления бухгалтерской отчетности:

- правильность применения аудируемым лицом нормативных

Источники информации

● учредительные и организационные документы аудируемого лица;

● наличие документов,

Источники информации

● учредительные и организационные документы аудируемого лица;

● наличие документов,

● список связанных сторон, положение о Системе внутреннего контроля (должностные инструкции

● список связанных сторон, положение о Системе внутреннего контроля (должностные инструкции

Внешний контроль качества аудиторской деятельности

В настоящее время внешний контроль качества

Внешний контроль качества аудиторской деятельности

В настоящее время внешний контроль качества

Предметом внешнего контроля качества работы членов СРО является:

● соблюдение требований Федерального

Предметом внешнего контроля качества работы членов СРО является:

● соблюдение требований Федерального

Внешний контроль качества работы членов СРО должен базироваться на принципах, установленных

Внешний контроль качества работы членов СРО должен базироваться на принципах, установленных

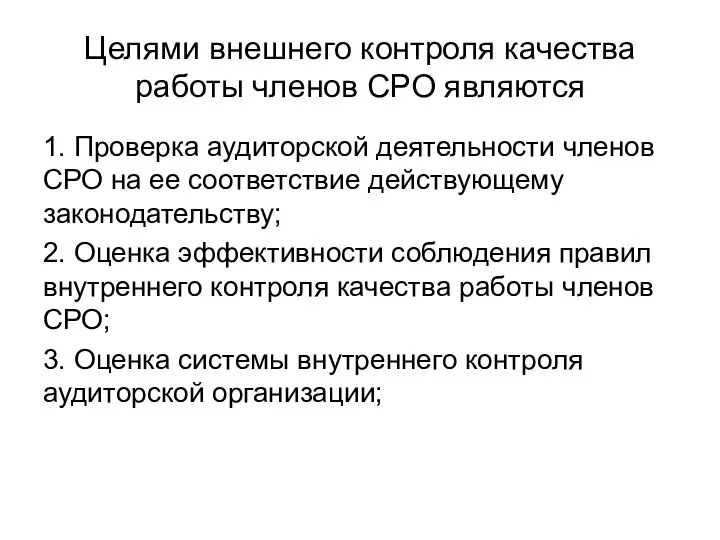

Целями внешнего контроля качества работы членов СРО являются

1. Проверка аудиторской деятельности

Целями внешнего контроля качества работы членов СРО являются

1. Проверка аудиторской деятельности

4. Проверка соблюдения этических норм и требований;

5. Проверка соблюдения требований внутренних

4. Проверка соблюдения этических норм и требований;

5. Проверка соблюдения требований внутренних

Задачи

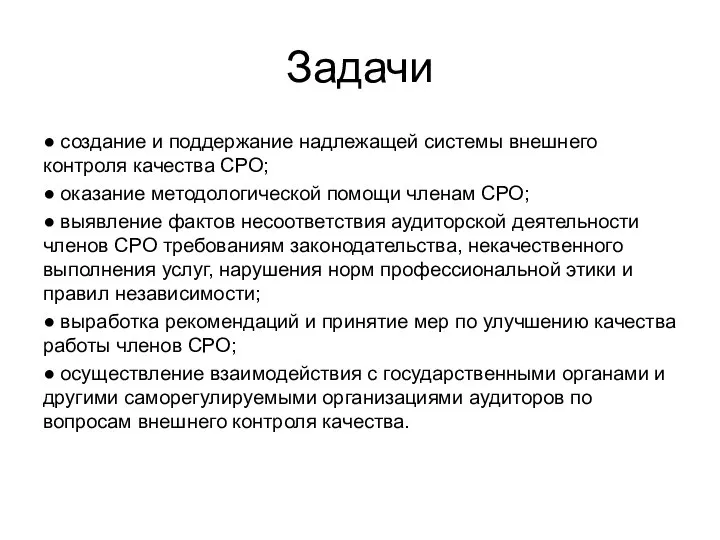

● создание и поддержание надлежащей системы внешнего контроля качества СРО;

● оказание

Задачи

● создание и поддержание надлежащей системы внешнего контроля качества СРО;

● оказание

Внешний контроль качества работы членов СРО может осуществляться в следующих формах

путем

Внешний контроль качества работы членов СРО может осуществляться в следующих формах

путем

После завершения проверки Проверяющие могут провести устное обсуждение результатов с руководством

После завершения проверки Проверяющие могут провести устное обсуждение результатов с руководством

Оценка качества аудита по результатам проверки

Оценка качества аудита по результатам проверки

СООБЩЕНИЕ ИНФОРМАЦИИ, ПОЛУЧЕННОЙ ПО РЕЗУЛЬТАТАМ АУДИТА АУДИРУЕМОМУ ЛИЦУ И ПРЕДСТАВИТЕЛЯМ ЕГО

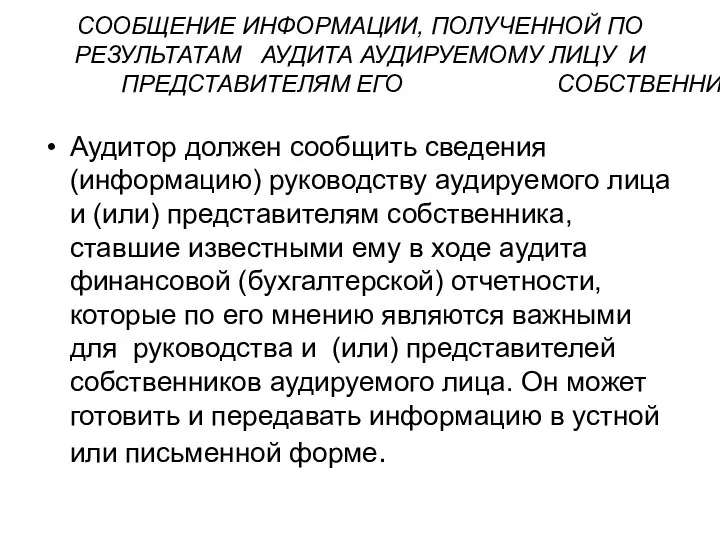

СООБЩЕНИЕ ИНФОРМАЦИИ, ПОЛУЧЕННОЙ ПО РЕЗУЛЬТАТАМ АУДИТА АУДИРУЕМОМУ ЛИЦУ И ПРЕДСТАВИТЕЛЯМ ЕГО

Общий подход аудитора к проведению аудит и его объему, обеспокоенность аудитора

● существенные неопределенности, касающиеся событий, или условий, которые могут в значительной

● существенные неопределенности, касающиеся событий, или условий, которые могут в значительной

Формирование аудиторского заключения

«Аудиторское заключение – официальный документ, предназначенный для пользователей бухгалтерской

Формирование аудиторского заключения

«Аудиторское заключение – официальный документ, предназначенный для пользователей бухгалтерской

Для того, чтобы обозначить такой статус аудиторского заключения, в нем выделяется

Для того, чтобы обозначить такой статус аудиторского заключения, в нем выделяется

1. Аудиторское заключение составляется только по результатам проведения аудита бухгалтерской (финансовой)

1. Аудиторское заключение составляется только по результатам проведения аудита бухгалтерской (финансовой)

6. Аудиторская фирма при формировании аудиторского заключения должна использовать принцип существенности.

7.

6. Аудиторская фирма при формировании аудиторского заключения должна использовать принцип существенности.

7.

10. Аудиторское заключение удостоверяется подписью руководителя аудиторской фирмы и скрепляется печатью.

10. Аудиторское заключение удостоверяется подписью руководителя аудиторской фирмы и скрепляется печатью.

Содержание аудиторского заключения

Заголовок аудиторского заключения

Адресат

Сведения об аудируемом лице

Сведения об аудиторе

Перечень

Содержание аудиторского заключения

Заголовок аудиторского заключения

Адресат

Сведения об аудируемом лице

Сведения об аудиторе

Перечень

Мы, (организационно-правовая форма и название аудиторской фирмы) провели аудит прилагаемой бухгалтерской

Мы, (организационно-правовая форма и название аудиторской фирмы) провели аудит прилагаемой бухгалтерской

Мы, (организационно-правовая форма и название аудиторской фирмы) провели аудит прилагаемой консолидированной

Мы, (организационно-правовая форма и название аудиторской фирмы) провели аудит прилагаемой консолидированной

Ответственность аудируемого лица за бухгалтерскую отчетность

Ответственность за составление и достоверность

Ответственность аудируемого лица за бухгалтерскую отчетность

Ответственность за составление и достоверность

«Аудит проводился на выборочной основе и включал в себя изучение на

«Аудит проводился на выборочной основе и включал в себя изучение на

«Результаты проведенной нами проверки показывают, что проверенные финансово-хозяйственные операции осуществлялись (наименование

«Результаты проведенной нами проверки показывают, что проверенные финансово-хозяйственные операции осуществлялись (наименование

«Сведения, сообщаемые аудитором, включают только те вопросы, которые привлекли внимание аудитора

«Сведения, сообщаемые аудитором, включают только те вопросы, которые привлекли внимание аудитора

Основание для мнения

При планировании и проведении аудита отчетности, нами рассмотрено состояние

Основание для мнения

При планировании и проведении аудита отчетности, нами рассмотрено состояние

Наша обязанность заключается в том, чтобы выразить мнение о достоверности во

Наша обязанность заключается в том, чтобы выразить мнение о достоверности во

При проведении аудита годовой бухгалтерской отчетности за 200Х г. получены доказательства,

При проведении аудита годовой бухгалтерской отчетности за 200Х г. получены доказательства,

Антропогенное воздействие на природу

Антропогенное воздействие на природу  Компьютерные сети

Компьютерные сети Латиноамериканский язык и базовая медицинская терминология. Зат есімдер мен сын есімдердің сөзжасамы

Латиноамериканский язык и базовая медицинская терминология. Зат есімдер мен сын есімдердің сөзжасамы Українська драматургія і театр кінець XVIII-XIX століття

Українська драматургія і театр кінець XVIII-XIX століття Политологический анализ демократии

Политологический анализ демократии Художественная культура Нового Времени

Художественная культура Нового Времени Ақшалық заттарды жоспарлау әдістері. Өзге активті жоспарлау әдістері

Ақшалық заттарды жоспарлау әдістері. Өзге активті жоспарлау әдістері Cветолечение

Cветолечение Литературная викторина Автор презентации Клюквина В А

Литературная викторина Автор презентации Клюквина В А Воды морей солёные на вкус.

Воды морей солёные на вкус. патриотическое воспитание

патриотическое воспитание Невский проспект - визитная карточка Санкт-Петербурга

Невский проспект - визитная карточка Санкт-Петербурга «Народная игрушка - деревянная игрушка». Знакомство с русской народной игрушкой-матрешкой

«Народная игрушка - деревянная игрушка». Знакомство с русской народной игрушкой-матрешкой Time’s up a the elektronika

Time’s up a the elektronika Проекционное черчение (основы начертательной геометрии)

Проекционное черчение (основы начертательной геометрии) Государство Алжир

Государство Алжир Особенности делового общения в различных культурах

Особенности делового общения в различных культурах Порядок работы двигателя

Порядок работы двигателя ЛИТЕРАТУРА ДРЕВНЕГО ЕГИПТА

ЛИТЕРАТУРА ДРЕВНЕГО ЕГИПТА Дистрибутивы Linux

Дистрибутивы Linux Применение аналоговых перемножителей и балансных модуляторов

Применение аналоговых перемножителей и балансных модуляторов Организационные структуры в проектах. Управление проектами

Организационные структуры в проектах. Управление проектами SEO Коучинг. Семантическое ядро. часть 2

SEO Коучинг. Семантическое ядро. часть 2 «В ногу» со временем! Компания «SMART photographer». Инстамат

«В ногу» со временем! Компания «SMART photographer». Инстамат Політичне лідерство. Політична еліта

Політичне лідерство. Політична еліта Я - вінець творіння

Я - вінець творіння Система работы учителя математики с родителями при подготовке учащихся к государственной итоговой аттестации в форме ЕГЭ (из оп

Система работы учителя математики с родителями при подготовке учащихся к государственной итоговой аттестации в форме ЕГЭ (из оп Механические колебания 11 класс

Механические колебания 11 класс