Аудит готовой продукции и ее реализации 1.Готовая продукция и ее оценка 2.Учет готовой продукции на складах и в бухгалтерии 3.Уч

-

Аудит готовой продукции и ее реализации 1.Готовая продукция и ее оценка 2.Учет готовой продукции на складах и в бухгалтерии 3.Уч

Содержание

- 2. 1. Готовая продукция и ее оценка

- 3. Документальное оформление выпуска готовой продукции Приемо-сдаточная накладная Квитанция Акт приема-сдачи

- 4. 2. Аудит готовой продукции на складах и в бухгалтерии

- 6. Варианты отражения в бухгалтерском учете выпуска готовой продукции

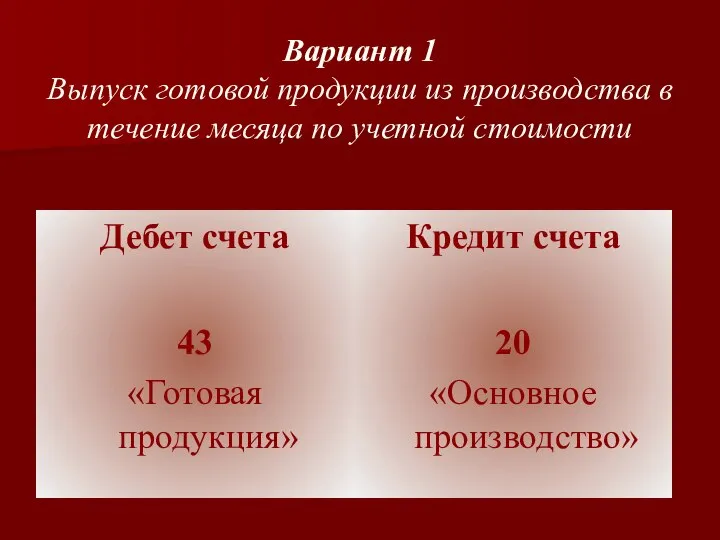

- 7. Вариант 1 Выпуск готовой продукции из производства в течение месяца по учетной стоимости Дебет счета 43

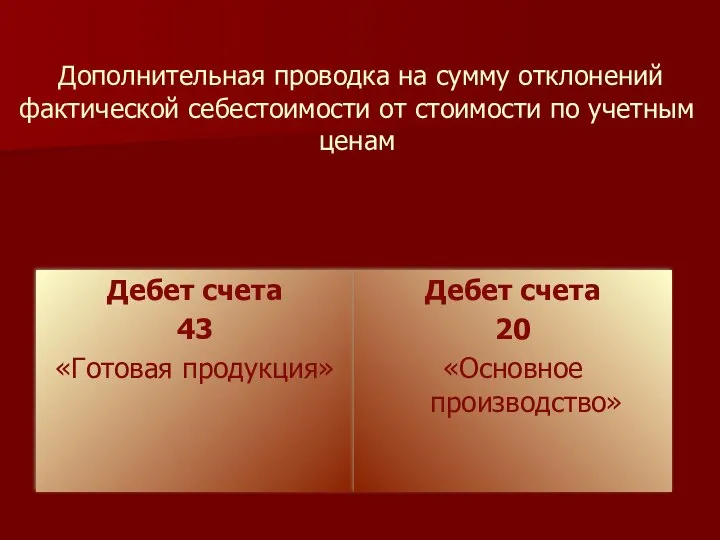

- 8. Дополнительная проводка на сумму отклонений фактической себестоимости от стоимости по учетным ценам Дебет счета 43 «Готовая

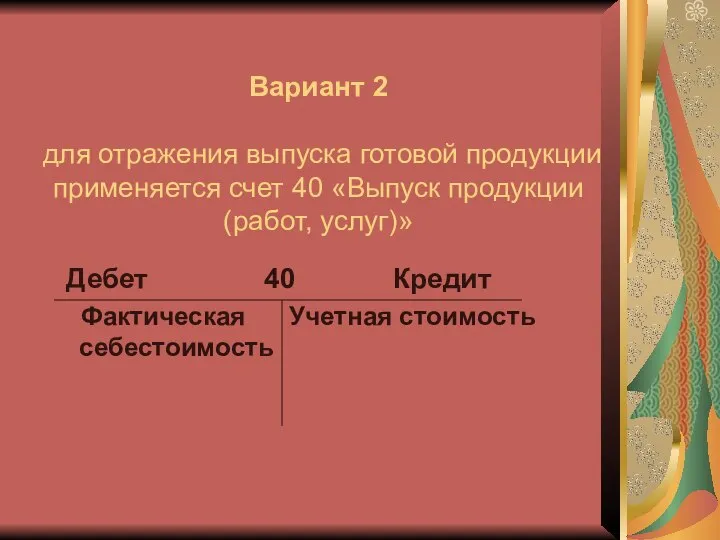

- 9. Вариант 2 для отражения выпуска готовой продукции применяется счет 40 «Выпуск продукции (работ, услуг)» Дебет 40

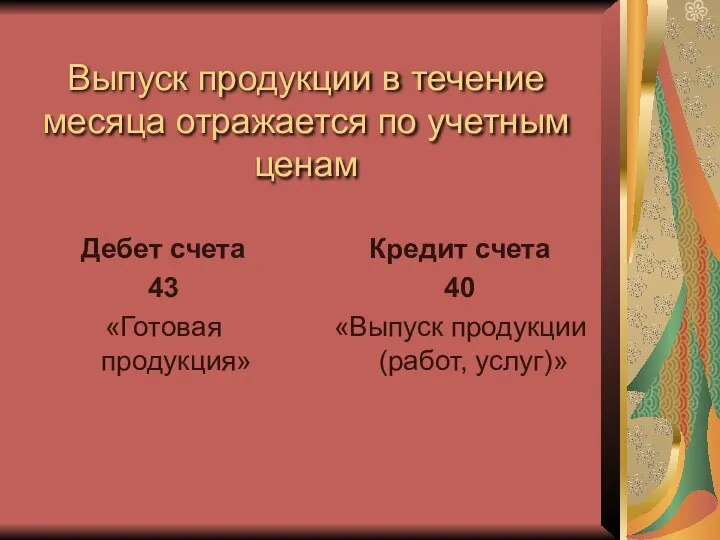

- 10. Выпуск продукции в течение месяца отражается по учетным ценам Дебет счета 43 «Готовая продукция» Кредит счета

- 11. По окончании месяца на фактическую себестоимость готовой продукции Дебет счета 40 «Выпуск продукции (работ, услуг)» Кредит

- 12. Списывается отклонение (перерасход или экономия) Дебет счета 43 «Готовая продукция» Кредит счета 40 «Выпуск продукции (работ,

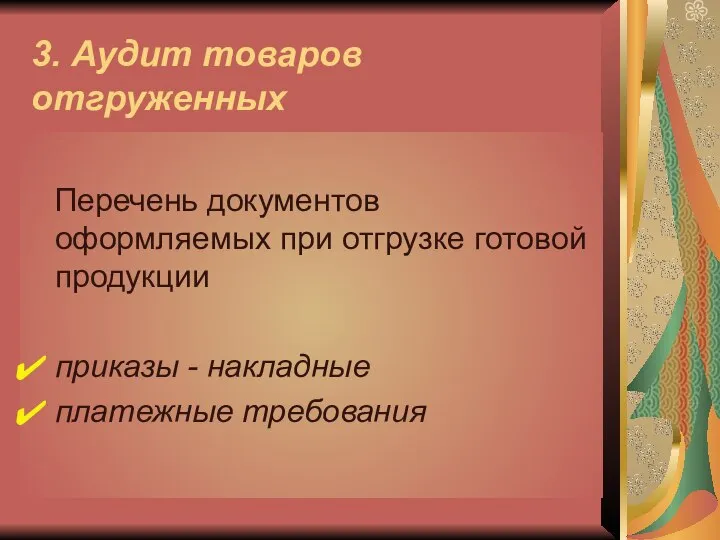

- 13. 3. Аудит товаров отгруженных Перечень документов оформляемых при отгрузке готовой продукции приказы - накладные платежные требования

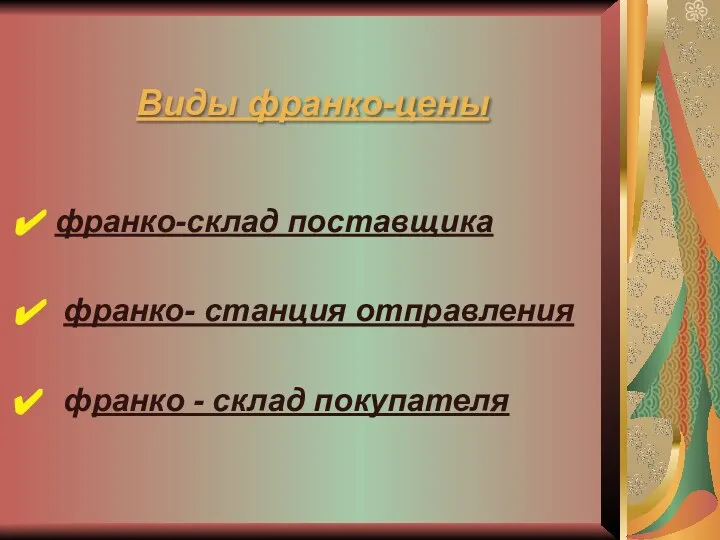

- 14. Виды франко-цены франко-склад поставщика франко- станция отправления франко - склад покупателя

- 15. Аудит отгруженной продукции учетная цена - в течение месяца фактическая себестоимость отгрузки - в конце месяца

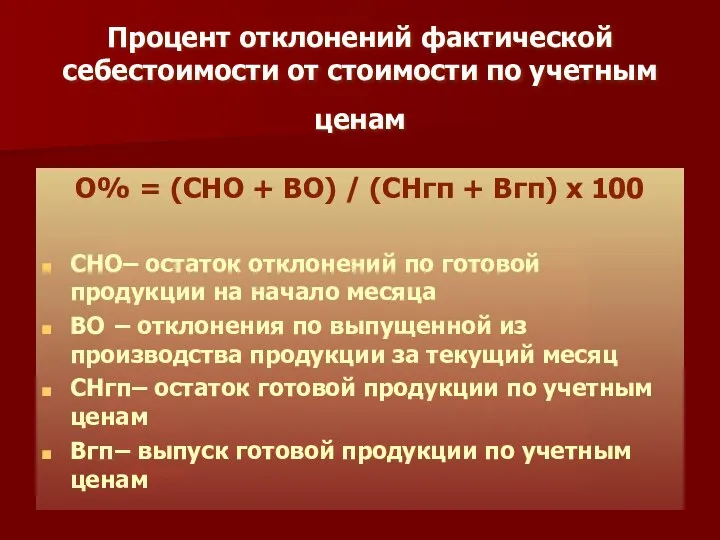

- 16. Процент отклонений фактической себестоимости от стоимости по учетным ценам О% = (СНО + ВО) / (СНгп

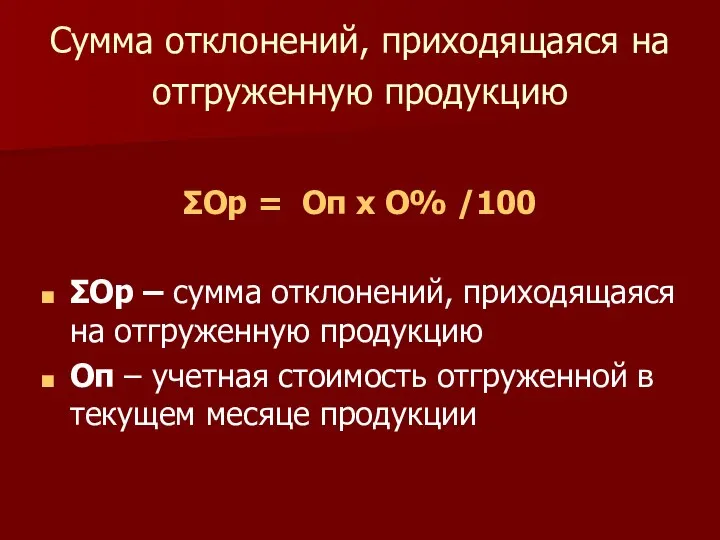

- 17. Сумма отклонений, приходящаяся на отгруженную продукцию ΣОр = Оп х О% /100 ΣОр – сумма отклонений,

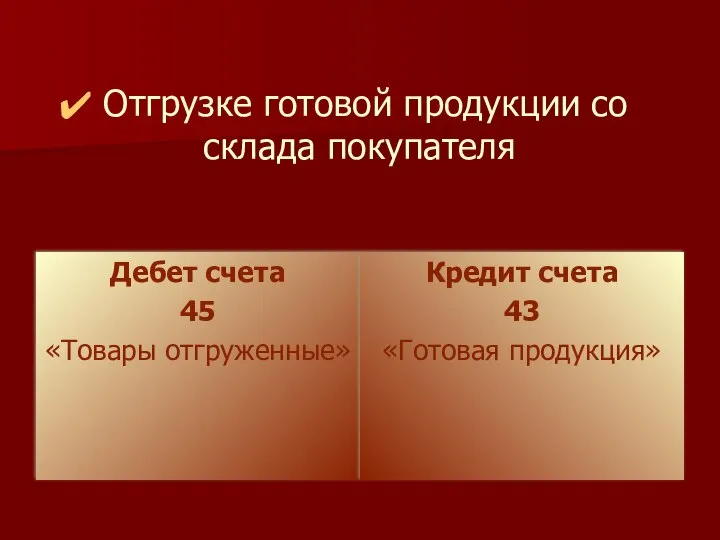

- 18. Отгрузке готовой продукции со склада покупателя Дебет счета 45 «Товары отгруженные» Кредит счета 43 «Готовая продукция»

- 19. 4. Аудит расходов на продажу

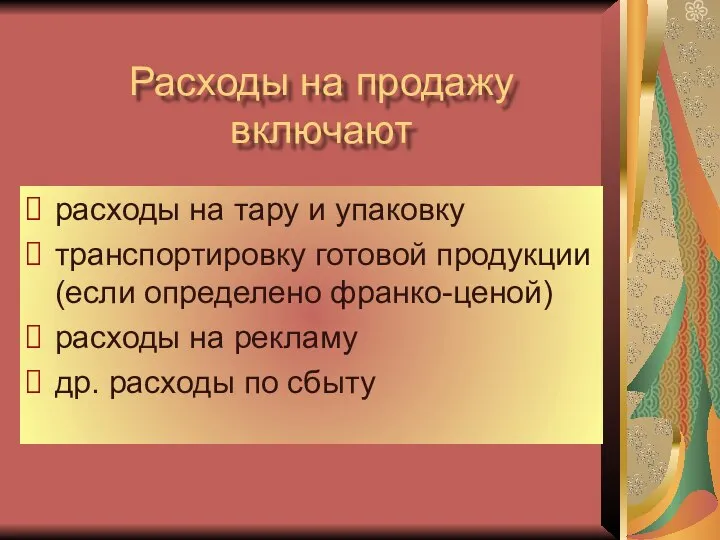

- 20. Расходы на продажу включают расходы на тару и упаковку транспортировку готовой продукции (если определено франко-ценой) расходы

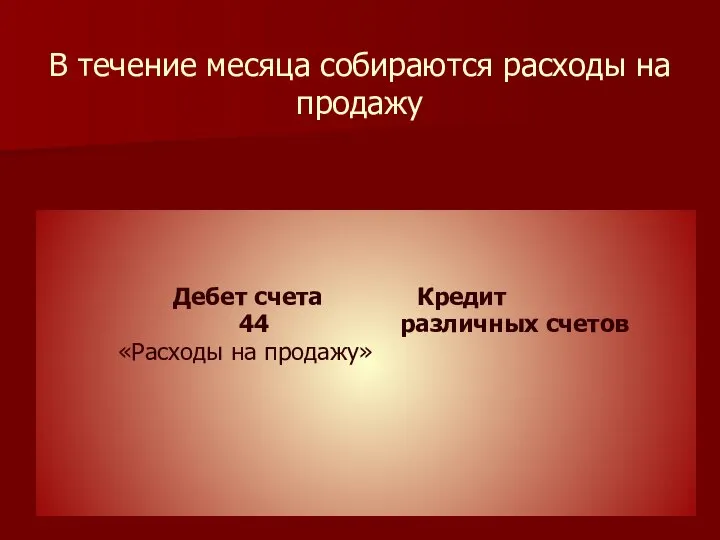

- 21. В течение месяца собираются расходы на продажу Дебет счета Кредит 44 различных счетов «Расходы на продажу»

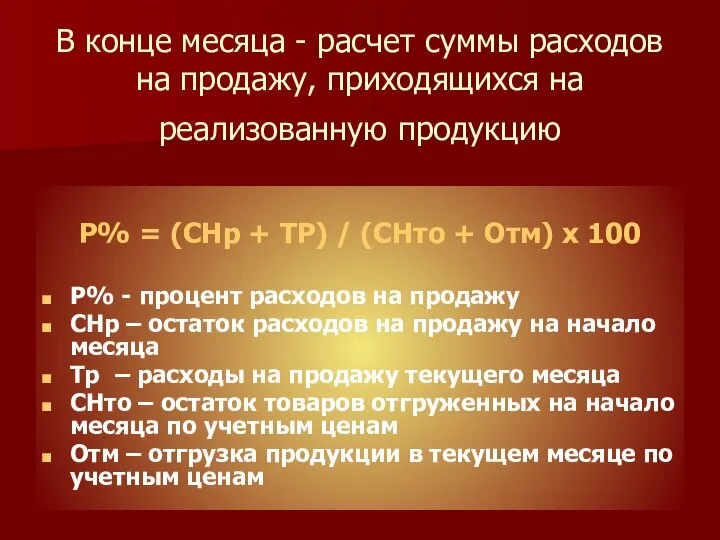

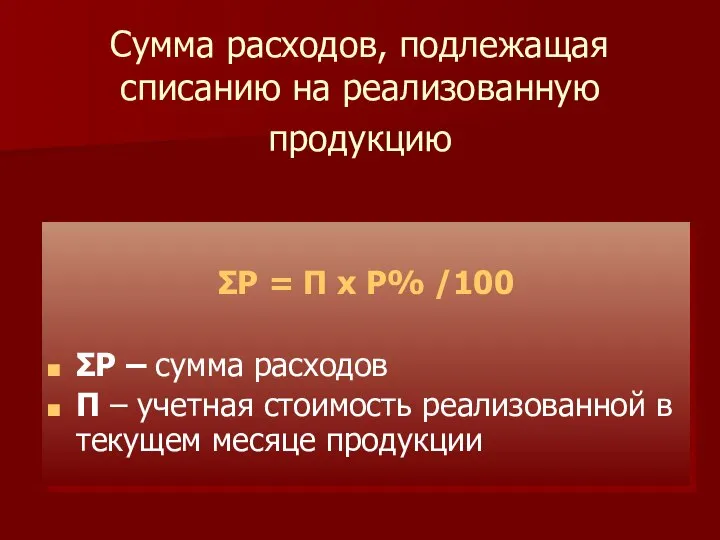

- 22. В конце месяца - расчет суммы расходов на продажу, приходящихся на реализованную продукцию Р% = (СНр

- 23. Сумма расходов, подлежащая списанию на реализованную продукцию ΣР = П х Р% /100 ΣР – сумма

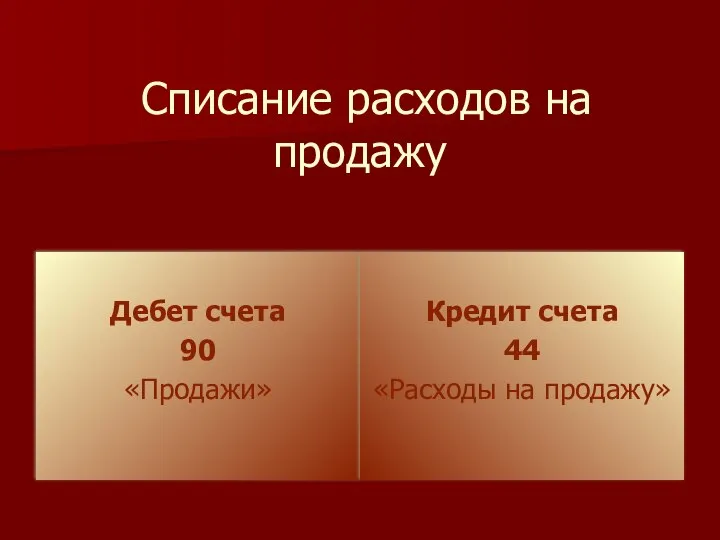

- 24. Списание расходов на продажу Дебет счета 90 «Продажи» Кредит счета 44 «Расходы на продажу»

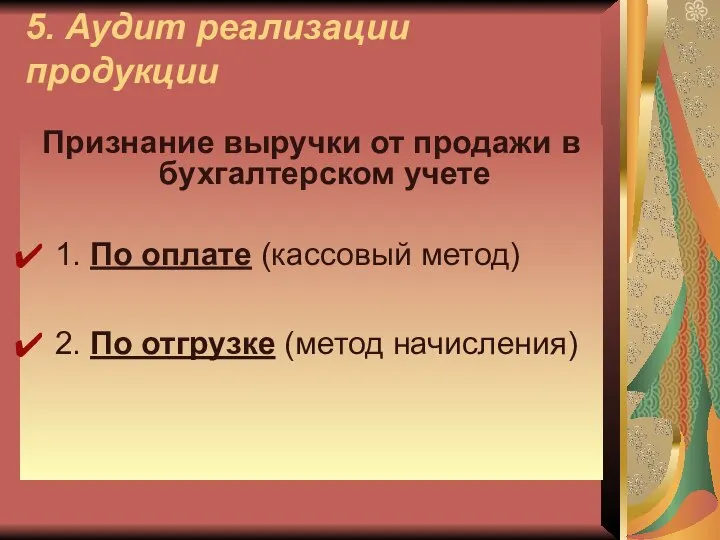

- 25. 5. Аудит реализации продукции Признание выручки от продажи в бухгалтерском учете 1. По оплате (кассовый метод)

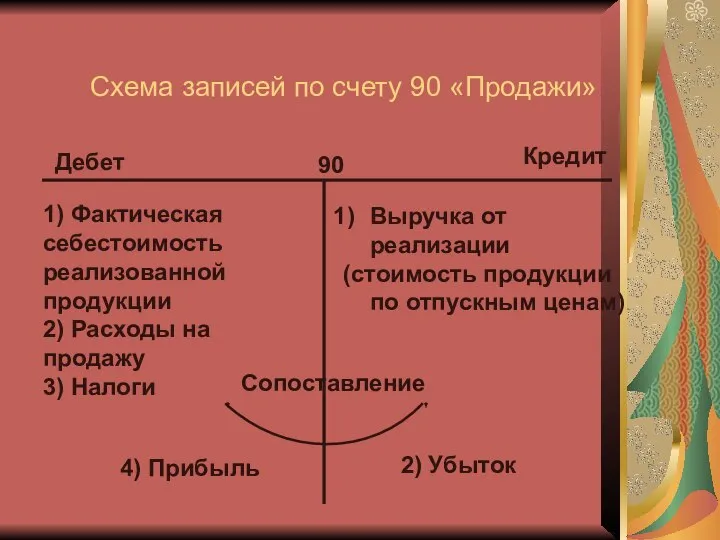

- 26. Дебет Кредит 90 1) Фактическая себестоимость реализованной продукции 2) Расходы на продажу 3) Налоги Выручка от

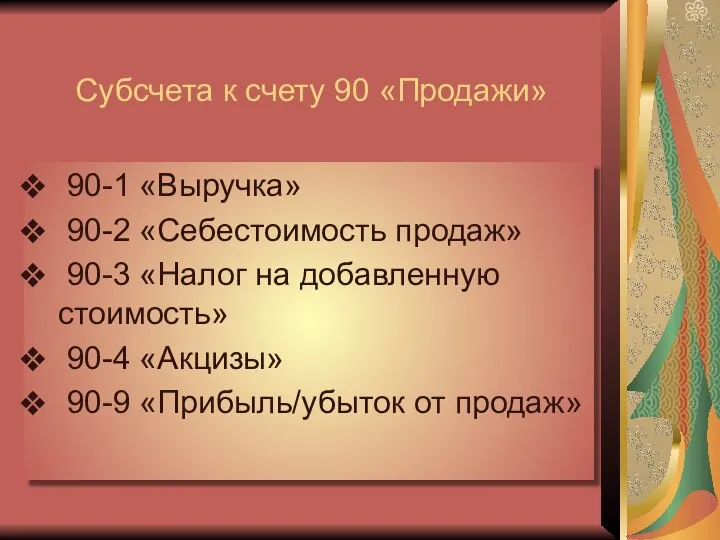

- 27. Субсчета к счету 90 «Продажи» 90-1 «Выручка» 90-2 «Себестоимость продаж» 90-3 «Налог на добавленную стоимость» 90-4

- 28. Бухгалтерские записи по учету продаж

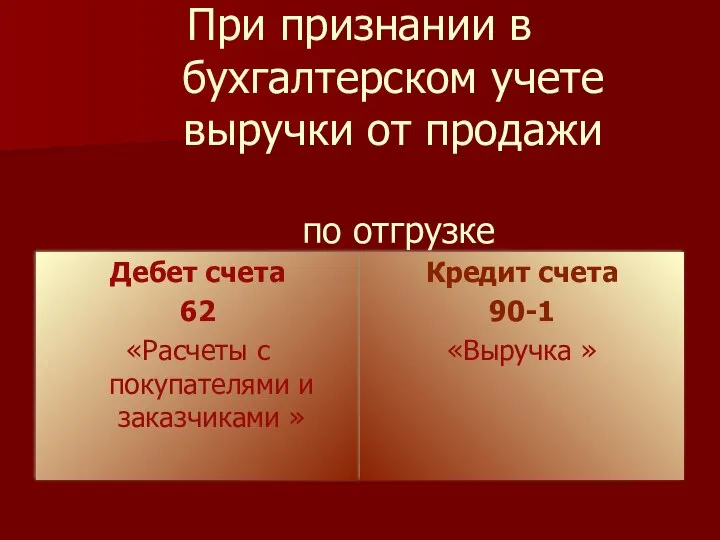

- 29. При признании в бухгалтерском учете выручки от продажи по отгрузке Дебет счета 62 «Расчеты с покупателями

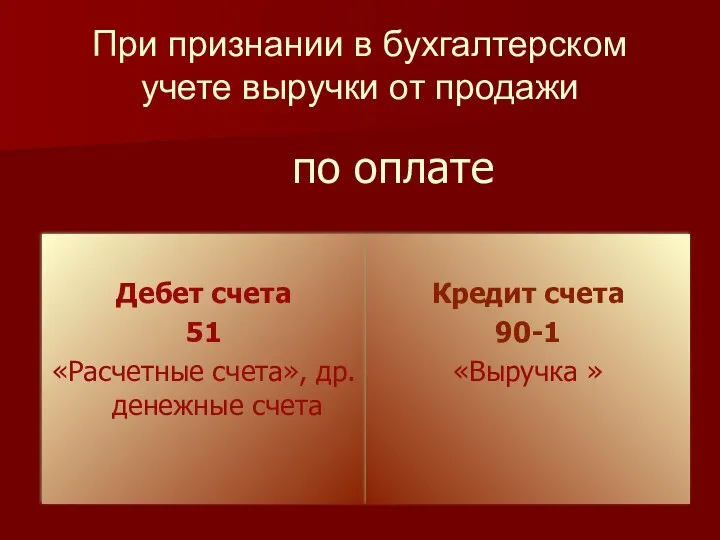

- 30. по оплате Дебет счета 51 «Расчетные счета», др. денежные счета Кредит счета 90-1 «Выручка » При

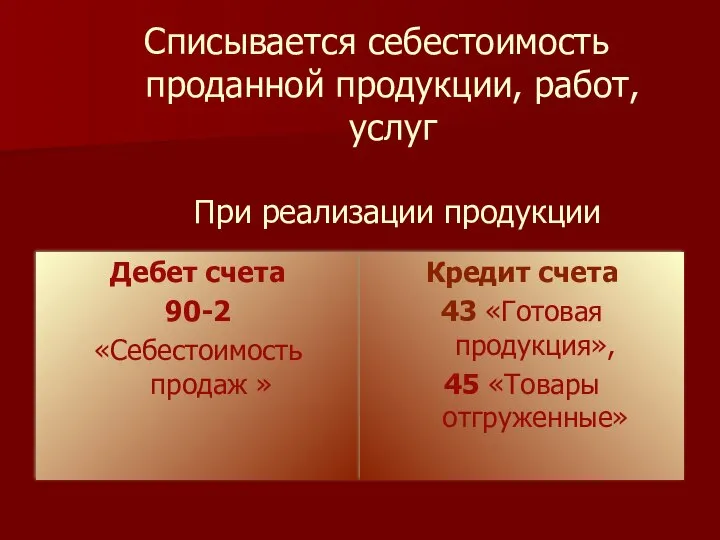

- 31. Списывается себестоимость проданной продукции, работ, услуг При реализации продукции Дебет счета 90-2 «Себестоимость продаж » Кредит

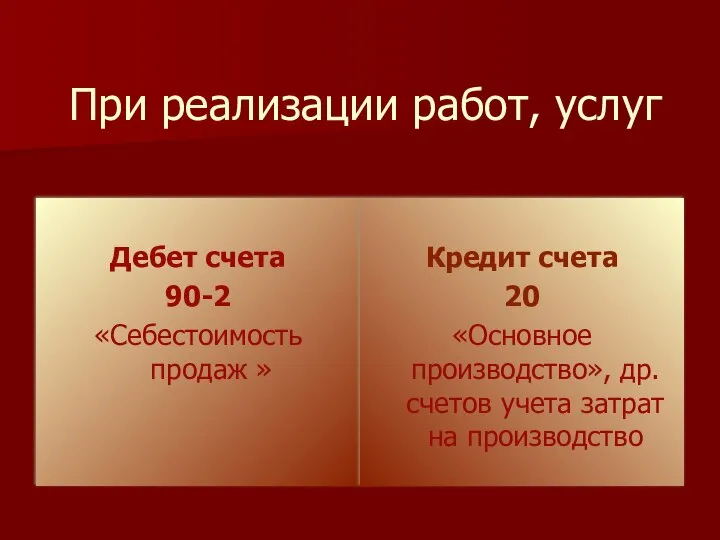

- 32. При реализации работ, услуг Дебет счета 90-2 «Себестоимость продаж » Кредит счета 20 «Основное производство», др.

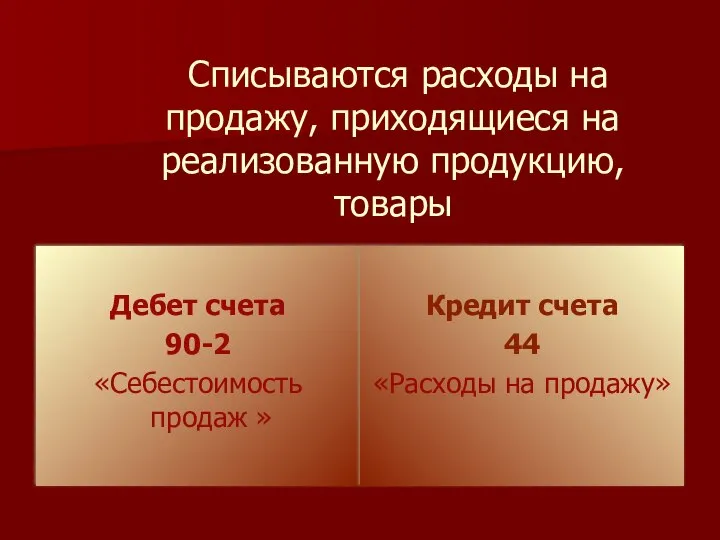

- 33. Списываются расходы на продажу, приходящиеся на реализованную продукцию, товары Дебет счета 90-2 «Себестоимость продаж » Кредит

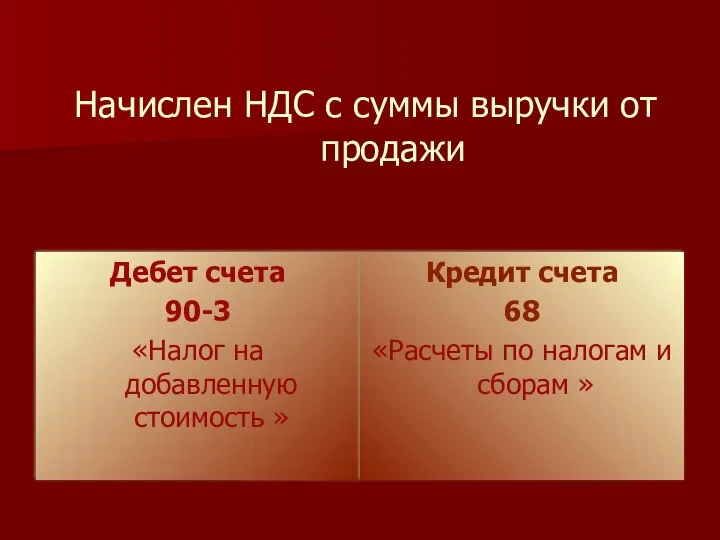

- 34. Начислен НДС с суммы выручки от продажи Дебет счета 90-3 «Налог на добавленную стоимость » Кредит

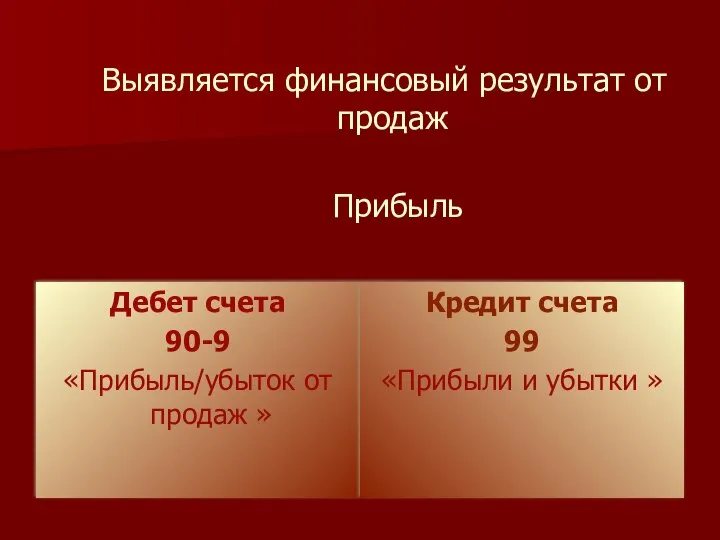

- 35. Выявляется финансовый результат от продаж Прибыль Дебет счета 90-9 «Прибыль/убыток от продаж » Кредит счета 99

- 37. Скачать презентацию

1. Готовая продукция и ее оценка

1. Готовая продукция и ее оценка

Документальное оформление выпуска готовой продукции

Приемо-сдаточная накладная

Квитанция

Акт приема-сдачи

Документальное оформление выпуска готовой продукции

Приемо-сдаточная накладная

Квитанция

Акт приема-сдачи

2. Аудит готовой продукции на складах и в бухгалтерии

2. Аудит готовой продукции на складах и в бухгалтерии

Варианты отражения в бухгалтерском учете выпуска готовой продукции

Варианты отражения в бухгалтерском учете выпуска готовой продукции

Вариант 1

Выпуск готовой продукции из производства в течение месяца по учетной

Вариант 1 Выпуск готовой продукции из производства в течение месяца по учетной

Дополнительная проводка на сумму отклонений фактической себестоимости от стоимости по

Дополнительная проводка на сумму отклонений фактической себестоимости от стоимости по

Вариант 2

для отражения выпуска готовой продукции применяется счет 40 «Выпуск

Вариант 2 для отражения выпуска готовой продукции применяется счет 40 «Выпуск

Выпуск продукции в течение месяца отражается по учетным ценам

Дебет счета

Выпуск продукции в течение месяца отражается по учетным ценам

Дебет счета

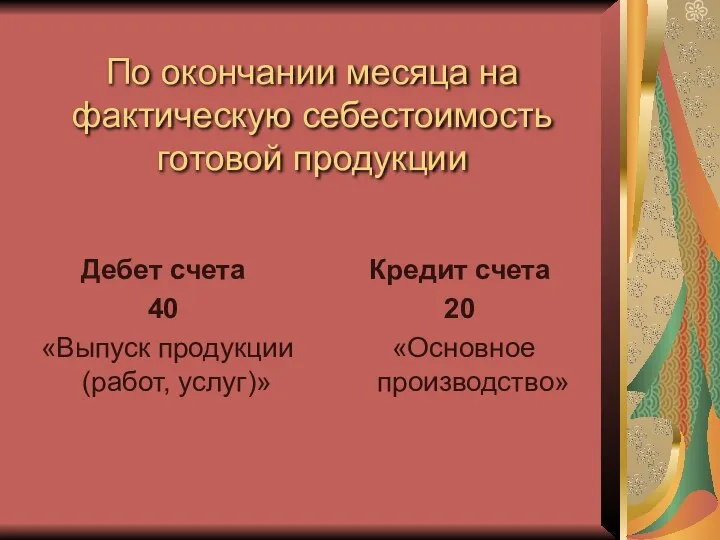

По окончании месяца на фактическую себестоимость готовой продукции

Дебет счета

40

«Выпуск

По окончании месяца на фактическую себестоимость готовой продукции

Дебет счета

40

«Выпуск

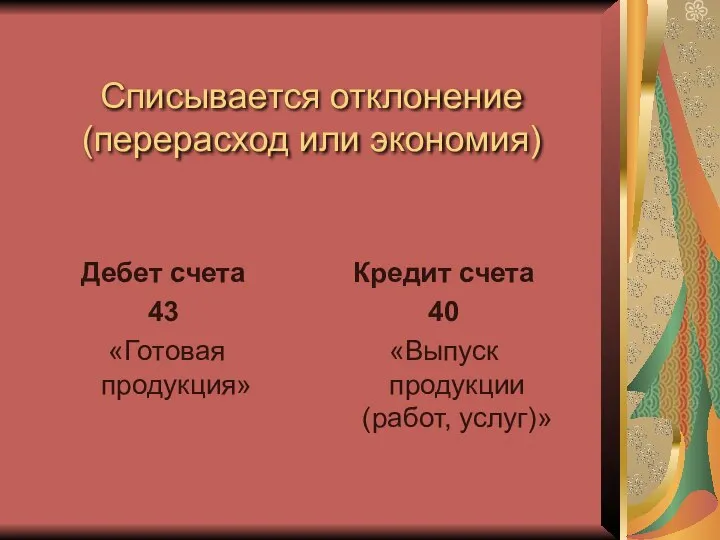

Списывается отклонение (перерасход или экономия)

Дебет счета

43

«Готовая продукция»

Кредит счета

Списывается отклонение (перерасход или экономия)

Дебет счета

43

«Готовая продукция»

Кредит счета

3. Аудит товаров отгруженных

Перечень документов оформляемых при отгрузке готовой продукции

3. Аудит товаров отгруженных

Перечень документов оформляемых при отгрузке готовой продукции

Виды франко-цены

франко-склад поставщика

франко- станция отправления

франко - склад покупателя

Виды франко-цены

франко-склад поставщика

франко- станция отправления

франко - склад покупателя

Аудит отгруженной продукции

учетная цена - в течение месяца

фактическая себестоимость

Аудит отгруженной продукции учетная цена - в течение месяца фактическая себестоимость

Процент отклонений фактической себестоимости от стоимости по учетным ценам

О% =

Процент отклонений фактической себестоимости от стоимости по учетным ценам

О% =

Сумма отклонений, приходящаяся на отгруженную продукцию

ΣОр = Оп х О%

Сумма отклонений, приходящаяся на отгруженную продукцию

ΣОр = Оп х О%

Отгрузке готовой продукции со склада покупателя

Дебет счета

45

«Товары отгруженные»

Отгрузке готовой продукции со склада покупателя

Дебет счета

45

«Товары отгруженные»

4. Аудит расходов на продажу

4. Аудит расходов на продажу

Расходы на продажу включают

расходы на тару и упаковку

транспортировку готовой продукции

Расходы на продажу включают

расходы на тару и упаковку

транспортировку готовой продукции

В течение месяца собираются расходы на продажу

Дебет счета Кредит

44

В течение месяца собираются расходы на продажу

Дебет счета Кредит

44

В конце месяца - расчет суммы расходов на продажу, приходящихся на

В конце месяца - расчет суммы расходов на продажу, приходящихся на

Сумма расходов, подлежащая списанию на реализованную продукцию

ΣР = П х

Сумма расходов, подлежащая списанию на реализованную продукцию

ΣР = П х

Списание расходов на продажу

Дебет счета

90

«Продажи»

Кредит счета

44

Списание расходов на продажу

Дебет счета

90

«Продажи»

Кредит счета

44

5. Аудит реализации продукции

Признание выручки от продажи в бухгалтерском учете

1.

5. Аудит реализации продукции

Признание выручки от продажи в бухгалтерском учете

1.

Дебет

Кредит

90

1) Фактическая себестоимость

реализованной продукции

2) Расходы на продажу

3) Налоги

Выручка от реализации

Дебет

Кредит

90

1) Фактическая себестоимость

реализованной продукции

2) Расходы на продажу

3) Налоги

Выручка от реализации

Субсчета к счету 90 «Продажи»

90-1 «Выручка»

90-2 «Себестоимость продаж»

90-3

Субсчета к счету 90 «Продажи»

90-1 «Выручка»

90-2 «Себестоимость продаж»

90-3

Бухгалтерские записи по учету продаж

Бухгалтерские записи по учету продаж

При признании в бухгалтерском учете выручки от продажи

по отгрузке

Дебет счета

При признании в бухгалтерском учете выручки от продажи

по отгрузке

Дебет счета

по оплате

Дебет счета

51

«Расчетные счета», др. денежные счета

Кредит счета

90-1

по оплате

Дебет счета

51

«Расчетные счета», др. денежные счета

Кредит счета

90-1

Списывается себестоимость проданной продукции, работ, услуг

При реализации продукции

Дебет счета

Списывается себестоимость проданной продукции, работ, услуг

При реализации продукции

Дебет счета

При реализации работ, услуг

Дебет счета

90-2

«Себестоимость продаж »

Кредит

При реализации работ, услуг

Дебет счета

90-2

«Себестоимость продаж »

Кредит

Списываются расходы на продажу, приходящиеся на реализованную продукцию, товары

Дебет счета

Списываются расходы на продажу, приходящиеся на реализованную продукцию, товары

Дебет счета

Начислен НДС с суммы выручки от продажи

Дебет счета

90-3

«Налог на

Начислен НДС с суммы выручки от продажи

Дебет счета

90-3

«Налог на

Выявляется финансовый результат от продаж

Прибыль

Дебет счета

90-9

«Прибыль/убыток от

Выявляется финансовый результат от продаж

Прибыль

Дебет счета

90-9

«Прибыль/убыток от

день мира

день мира Sara Sewastianik- instalacja wodociągowa- poprawiona

Sara Sewastianik- instalacja wodociągowa- poprawiona Система управления регионами. (Тема 4)

Система управления регионами. (Тема 4) Пиелонефрит укр

Пиелонефрит укр Орындаған: Құмарбекова Н.Е Қабылдаған: Қожекенова Ж.А. Топ: 10-011-02қ Факультет: жалпы медицина

Орындаған: Құмарбекова Н.Е Қабылдаған: Қожекенова Ж.А. Топ: 10-011-02қ Факультет: жалпы медицина Уголовно-правовые аспекты противодействия незаконному перемещению через границу объектов дикой флоры и фауны Курамшина Ольга

Уголовно-правовые аспекты противодействия незаконному перемещению через границу объектов дикой флоры и фауны Курамшина Ольга  Формулировка диагноза при черепно-мозговой травме Состоит из двух частей

Формулировка диагноза при черепно-мозговой травме Состоит из двух частей  Презентация "Французский классицизм XVII века" - скачать презентации по МХК

Презентация "Французский классицизм XVII века" - скачать презентации по МХК My idol - Pavel Datsyuk

My idol - Pavel Datsyuk Соединения с натягом

Соединения с натягом Фразеологизмы из Библии

Фразеологизмы из Библии УЧЕНИЧЕСКОЕ САМОУПРАВЛЕНИЕ МОУ НИЖНЕПОДКУМСКОЙ СОШ №24 ГОРОДА ПЯТИГОРСКА Совет старост

УЧЕНИЧЕСКОЕ САМОУПРАВЛЕНИЕ МОУ НИЖНЕПОДКУМСКОЙ СОШ №24 ГОРОДА ПЯТИГОРСКА Совет старост HTML құжатында кестелерді қалыптастыру. Кесте параметрлерін тағайындау тегтері

HTML құжатында кестелерді қалыптастыру. Кесте параметрлерін тағайындау тегтері Технические средства радиосвязи. Для различных должностных категорий обучающихся

Технические средства радиосвязи. Для различных должностных категорий обучающихся Быт XIV-XV веков

Быт XIV-XV веков Оценка эффективности ажиотажного маркетинга в социальных медиа Агентство веб-коммуникаций ErstMedia. - презентация

Оценка эффективности ажиотажного маркетинга в социальных медиа Агентство веб-коммуникаций ErstMedia. - презентация В третий месяц по выходу из Египта израильтяне подошли к горе Синай, где Моисей получил от Бога Скрижали Завета с десятью заповедям

В третий месяц по выходу из Египта израильтяне подошли к горе Синай, где Моисей получил от Бога Скрижали Завета с десятью заповедям Определители и способы их вычисления

Определители и способы их вычисления  Сущность менеджмента продаж, понятие и функции. Ершова Ирина, Грабер Оля

Сущность менеджмента продаж, понятие и функции. Ершова Ирина, Грабер Оля Remotely Controlling Devices

Remotely Controlling Devices Использование ИКТ на уроках истории и обществознания при подготовке к ЕГЭ Подготовила: учитель истории и обществознания МОУСОШ 34

Использование ИКТ на уроках истории и обществознания при подготовке к ЕГЭ Подготовила: учитель истории и обществознания МОУСОШ 34 Презентация Краткий конспект лекции по микроэкономике с использованием статистических баз официальных сайтов

Презентация Краткий конспект лекции по микроэкономике с использованием статистических баз официальных сайтов  Архитектура барокко

Архитектура барокко  Методы решения систем уравнений МОУ - СОШ №6 Учитель математики Миссюра Ирина Николаевна

Методы решения систем уравнений МОУ - СОШ №6 Учитель математики Миссюра Ирина Николаевна Горнолыжные курорты Южной Кореи

Горнолыжные курорты Южной Кореи . Многогранный угол

. Многогранный угол Парки и социальные проблемы начала XXI века

Парки и социальные проблемы начала XXI века Інтернет: розуміти більше, досягати більшого

Інтернет: розуміти більше, досягати більшого