-

Деньги, кредит, банки Кафедра «Финансы и налоги» Бондаренко Татьяна Николаевна

Содержание

- 2. План лекции: 13.1 Принципы деятельности коммерческих банков. 13.2 Пассивные операции коммерческих банков. 13.3 Активные операции коммерческих

- 3. Кредитная организация имеет учредительные документы, предусмотренные федеральными законами для юридического лица соответствующей организационно-правовой формы.

- 4. Минимальный размер уставного капитала вновь регистрируемого банка на день подачи ходатайства о государственной регистрации и выдаче

- 5. Минимальный размер уставного капитала вновь регистрируемой небанковской кредитной организации на день подачи ходатайства о государственной регистрации

- 6. Важно! финансовая деятельность банка должна осуществляться в пределах реально имеющихся ресурсов.

- 7. Принципы деятельности КБ: полная экономическая самостоятельность, подразумевающая и экономическую ответственность банка за результаты своей деятельности взаимоотношения

- 8. Функции КБ: Посредничество в кредите, которое осуществляется путем перераспределения денежных средств, временно высвобождающихся в процессе кругооборота

- 9. Функции КБ: Посредничество в платежах между отдельными самостоятельными субъектами. Посредничество в операциях с ценными бумагами.

- 10. В результате проведения пассивных операций коммерческого банка образуются банковские ресурсы, которые отражаются в пассиве баланса.

- 11. К банковским ресурсам относятся Собственные средства; Заемные средства; Привлеченные средства Их совокупность используется для осуществления банком

- 12. Пассивные и активные операции тесно связаны: структура и характер пассивов во многом определяют возможности банка в

- 13. К собственным средствам коммерческого банка относятся: уставный капитал; резервный капитал; другие фонды, образованные за счет прибыли

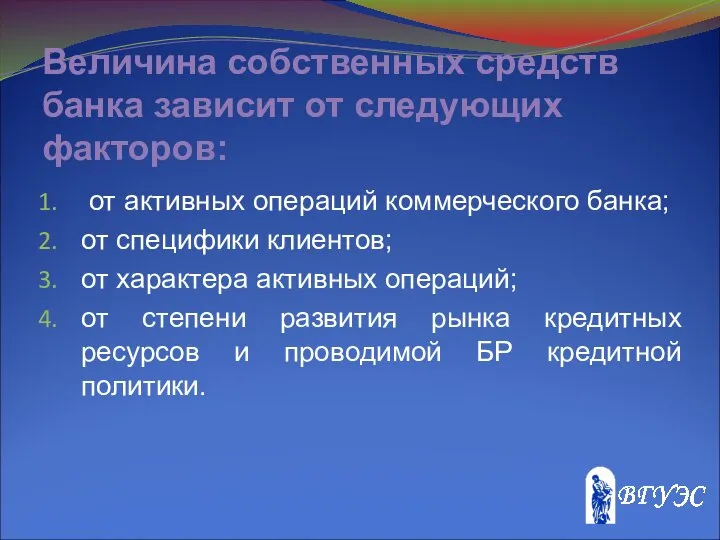

- 14. Величина собственных средств банка зависит от следующих факторов: от активных операций коммерческого банка; от специфики клиентов;

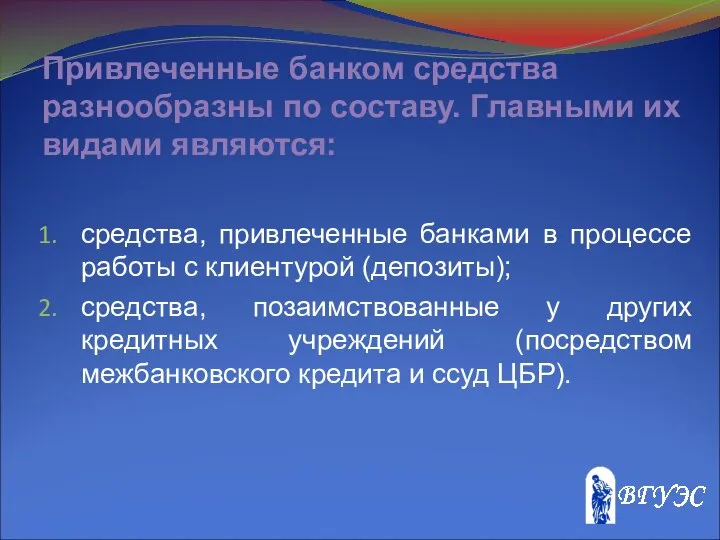

- 15. Привлеченные банком средства разнообразны по составу. Главными их видами являются: средства, привлеченные банками в процессе работы

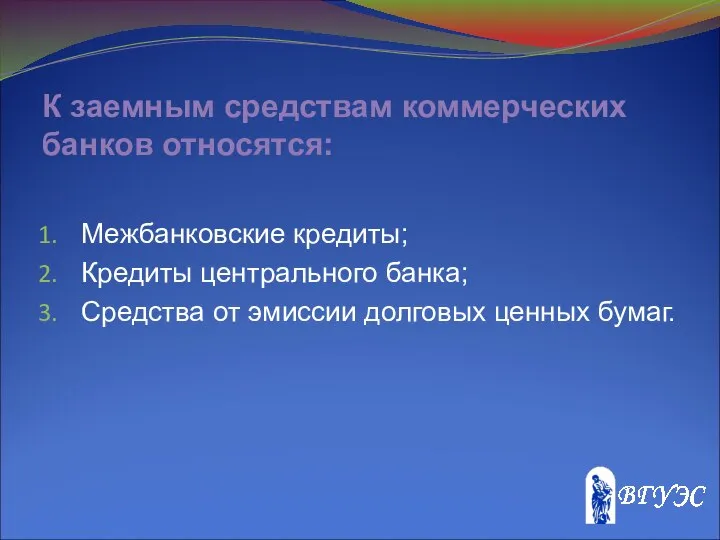

- 16. К заемным средствам коммерческих банков относятся: Межбанковские кредиты; Кредиты центрального банка; Средства от эмиссии долговых ценных

- 18. Скачать презентацию

План лекции:

13.1 Принципы деятельности коммерческих банков.

13.2 Пассивные операции коммерческих банков.

13.3 Активные

План лекции:

13.1 Принципы деятельности коммерческих банков.

13.2 Пассивные операции коммерческих банков.

13.3 Активные

Кредитная организация имеет учредительные документы, предусмотренные федеральными законами для юридического лица

Кредитная организация имеет учредительные документы, предусмотренные федеральными законами для юридического лица

Минимальный размер уставного капитала вновь регистрируемого банка на день подачи ходатайства

Минимальный размер уставного капитала вновь регистрируемого банка на день подачи ходатайства

Минимальный размер уставного капитала вновь регистрируемой небанковской кредитной организации на день

Минимальный размер уставного капитала вновь регистрируемой небанковской кредитной организации на день

Важно!

финансовая деятельность банка должна осуществляться в пределах реально имеющихся ресурсов.

Важно!

финансовая деятельность банка должна осуществляться в пределах реально имеющихся ресурсов.

Принципы деятельности КБ:

полная экономическая самостоятельность, подразумевающая и экономическую ответственность банка за

Принципы деятельности КБ:

полная экономическая самостоятельность, подразумевающая и экономическую ответственность банка за

Функции КБ:

Посредничество в кредите, которое осуществляется путем перераспределения денежных средств, временно

Функции КБ:

Посредничество в кредите, которое осуществляется путем перераспределения денежных средств, временно

Функции КБ:

Посредничество в платежах между отдельными самостоятельными субъектами.

Посредничество в операциях

Функции КБ:

Посредничество в платежах между отдельными самостоятельными субъектами.

Посредничество в операциях

В результате проведения пассивных операций коммерческого банка образуются банковские ресурсы, которые

В результате проведения пассивных операций коммерческого банка образуются банковские ресурсы, которые

К банковским ресурсам относятся

Собственные средства;

Заемные средства;

Привлеченные средства

Их совокупность используется для осуществления

К банковским ресурсам относятся

Собственные средства;

Заемные средства;

Привлеченные средства

Их совокупность используется для осуществления

Пассивные и активные операции тесно связаны:

структура и характер пассивов во

Пассивные и активные операции тесно связаны:

структура и характер пассивов во

К собственным средствам коммерческого банка относятся:

уставный капитал;

резервный капитал;

другие фонды, образованные за

К собственным средствам коммерческого банка относятся:

уставный капитал;

резервный капитал;

другие фонды, образованные за

Величина собственных средств банка зависит от следующих факторов:

от активных операций

Величина собственных средств банка зависит от следующих факторов:

от активных операций

Привлеченные банком средства разнообразны по составу. Главными их видами являются:

средства, привлеченные

Привлеченные банком средства разнообразны по составу. Главными их видами являются:

средства, привлеченные

К заемным средствам коммерческих банков относятся:

Межбанковские кредиты;

Кредиты центрального банка;

Средства от эмиссии

К заемным средствам коммерческих банков относятся:

Межбанковские кредиты;

Кредиты центрального банка;

Средства от эмиссии

Презентация Память

Презентация Память Производственно-коммерческая компания ООО «Техмашкомплект» г. Ульяновск

Производственно-коммерческая компания ООО «Техмашкомплект» г. Ульяновск Язык ASSEMBLER. Команды пересылки данных

Язык ASSEMBLER. Команды пересылки данных EasyPact TVS – выбор в пользу простоты и гибкости

EasyPact TVS – выбор в пользу простоты и гибкости Презентация Запреты и ограничения во внешней торговле стран членов Таможенного союза

Презентация Запреты и ограничения во внешней торговле стран членов Таможенного союза Решаем примеры и задачи в пределах 20 Выполнила: учитель начальных классов МКВ(с)ОУ г.Астрахани «О(с)ОШ №5» Милькина Юлия Алексеевн

Решаем примеры и задачи в пределах 20 Выполнила: учитель начальных классов МКВ(с)ОУ г.Астрахани «О(с)ОШ №5» Милькина Юлия Алексеевн Презентация "Инвестиционный фонд Российской Федерации как инструмент экономической политики и новые возможности для регионов&

Презентация "Инвестиционный фонд Российской Федерации как инструмент экономической политики и новые возможности для регионов& Степ аэробика. Фитнес-студия "Body Balance"

Степ аэробика. Фитнес-студия "Body Balance" Базовый комплект комплекса разведки, управления и связи БК КРУС-М. Изделие 83т415

Базовый комплект комплекса разведки, управления и связи БК КРУС-М. Изделие 83т415 Организация, вооружение мотострелкового (танкового) батальона

Организация, вооружение мотострелкового (танкового) батальона Спортивные сооружения. Лекция 4. Спортивные залы. Тренажерные устройства спортивного зала

Спортивные сооружения. Лекция 4. Спортивные залы. Тренажерные устройства спортивного зала История развития ислама и исламского права

История развития ислама и исламского права Презентация по алгебре Линейные уравнения с одной переменной 7 класс

Презентация по алгебре Линейные уравнения с одной переменной 7 класс Национальная технологическая инициатива РФ

Национальная технологическая инициатива РФ Правовое регулирование недропользования, правовой режим недр

Правовое регулирование недропользования, правовой режим недр Техногенные опасности

Техногенные опасности  Массивы

Массивы Основные понятия алгебры логики

Основные понятия алгебры логики Аттестационная работа. Проект по созданию мобильных экскурсионных групп

Аттестационная работа. Проект по созданию мобильных экскурсионных групп Животные и растения в устном народном творчестве

Животные и растения в устном народном творчестве Презентация по ОБЖ Пожарная безопасность в России

Презентация по ОБЖ Пожарная безопасность в России  Muslim brotherhood

Muslim brotherhood Векторные пространства

Векторные пространства Презентация "Основы рыночной экономики" - скачать презентации по Экономике

Презентация "Основы рыночной экономики" - скачать презентации по Экономике Языковые средства организации научного знания в логическом позитивизме

Языковые средства организации научного знания в логическом позитивизме Физический и духовный терроризм

Физический и духовный терроризм Фразеологизмы в литературе

Фразеологизмы в литературе Механика материалов. Теории прочности и разрушения. (Лекция 23)

Механика материалов. Теории прочности и разрушения. (Лекция 23)