Экономический анализ в условиях царской России Подготовили: Петрова Маргарита Куркина Анна 3 курс ФМ

- Экономический анализ в условиях царской России Подготовили: Петрова Маргарита Куркина Анна 3 курс ФМ

Содержание

- 2. Как и в других капиталистических странах, анализ в дореволюционной России был направлен в первую очередь на

- 3. В этом отношении примечательно высказывание С.О. Загорского - исследователя трестов и синдикатов: "Официальные исследования и официальная

- 4. Анализ хозяйственной деятельности частнокапиталистических предприятий и их монопольных объединений сводился преимущественно к анализу ликвидности баланса, к

- 5. Иначе обстоит дело с анализом деятельности в государственном, частном и кооперативном секторах царской России. Типичным образцом

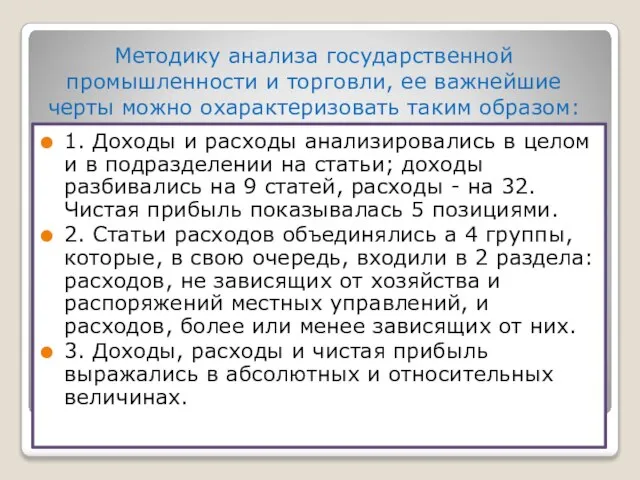

- 6. Методику анализа государственной промышленности и торговли, ее важнейшие черты можно охарактеризовать таким образом: 1. Доходы и

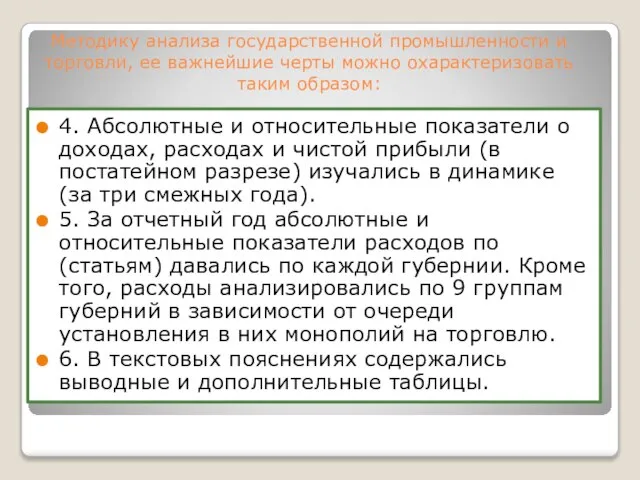

- 7. Методику анализа государственной промышленности и торговли, ее важнейшие черты можно охарактеризовать таким образом: 4. Абсолютные и

- 8. Достаточно высоким для того времени уровнем отличался и анализ деятельности в потребительской кооперации дореволюционной России. Кстати,

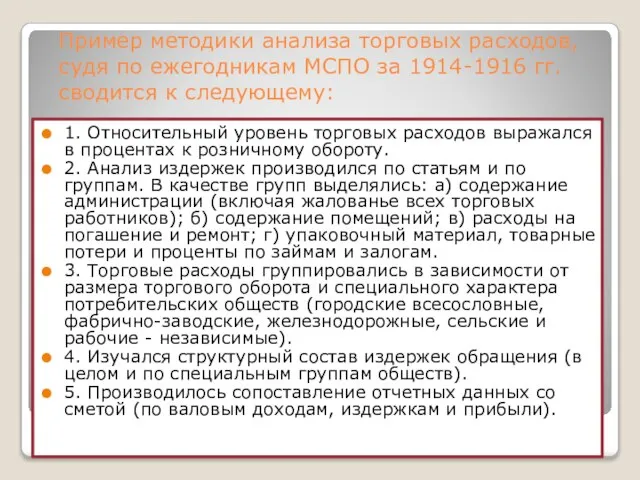

- 9. Пример методики анализа торговых расходов, судя по ежегодникам МСПО за 1914-1916 гг. сводится к следующему: 1.

- 10. Из вышеизложенного следует, что основное внимание в процессе анализа обращалось на показатели, характеризующие финансовые результаты хозяйственной

- 12. Скачать презентацию

Как и в других капиталистических странах, анализ в дореволюционной России был

Как и в других капиталистических странах, анализ в дореволюционной России был

В этом отношении примечательно высказывание С.О. Загорского - исследователя трестов и

В этом отношении примечательно высказывание С.О. Загорского - исследователя трестов и

Анализ хозяйственной деятельности частнокапиталистических предприятий и их монопольных объединений сводился преимущественно

Анализ хозяйственной деятельности частнокапиталистических предприятий и их монопольных объединений сводился преимущественно

Иначе обстоит дело с анализом деятельности в государственном, частном и кооперативном

Иначе обстоит дело с анализом деятельности в государственном, частном и кооперативном

Методику анализа государственной промышленности и торговли, ее важнейшие черты можно охарактеризовать

Методику анализа государственной промышленности и торговли, ее важнейшие черты можно охарактеризовать

Методику анализа государственной промышленности и торговли, ее важнейшие черты можно охарактеризовать

Методику анализа государственной промышленности и торговли, ее важнейшие черты можно охарактеризовать

Достаточно высоким для того времени уровнем отличался и анализ деятельности в

Достаточно высоким для того времени уровнем отличался и анализ деятельности в

Пример методики анализа торговых расходов, судя по ежегодникам МСПО за 1914-1916

Пример методики анализа торговых расходов, судя по ежегодникам МСПО за 1914-1916

Из вышеизложенного следует, что основное внимание в процессе анализа обращалось на

Из вышеизложенного следует, что основное внимание в процессе анализа обращалось на

ЦыСи: путь от наложницы до императрицы

ЦыСи: путь от наложницы до императрицы Презентация на тему: «Анализ порядка учета и расчетов по оплате труда в таможенных органах»

Презентация на тему: «Анализ порядка учета и расчетов по оплате труда в таможенных органах» Секуляризация. Принятие независимости от религии

Секуляризация. Принятие независимости от религии Внедрение вибрационного стенда в структуру СТО на базе « Auto Vil»

Внедрение вибрационного стенда в структуру СТО на базе « Auto Vil» 2322c827c5051cf279c8a266978bfa7e

2322c827c5051cf279c8a266978bfa7e ГУ «Крымский Государственный медицинский университет им. С.И.Георгиевского» Кафедра внутренней медицины № 3 Зав.кафедрой проф. Х

ГУ «Крымский Государственный медицинский университет им. С.И.Георгиевского» Кафедра внутренней медицины № 3 Зав.кафедрой проф. Х Війна і мир

Війна і мир Физическая культура в общекультурной и профессиональной подготовке студентов

Физическая культура в общекультурной и профессиональной подготовке студентов Цели: -Обсудить проблемы воспитания подростков; - познакомить родителей с причинами, которые приводят к плохому поведению подрост

Цели: -Обсудить проблемы воспитания подростков; - познакомить родителей с причинами, которые приводят к плохому поведению подрост Мағжан Жұмабаев Бекенұлы

Мағжан Жұмабаев Бекенұлы Футбол. Популярность футбола

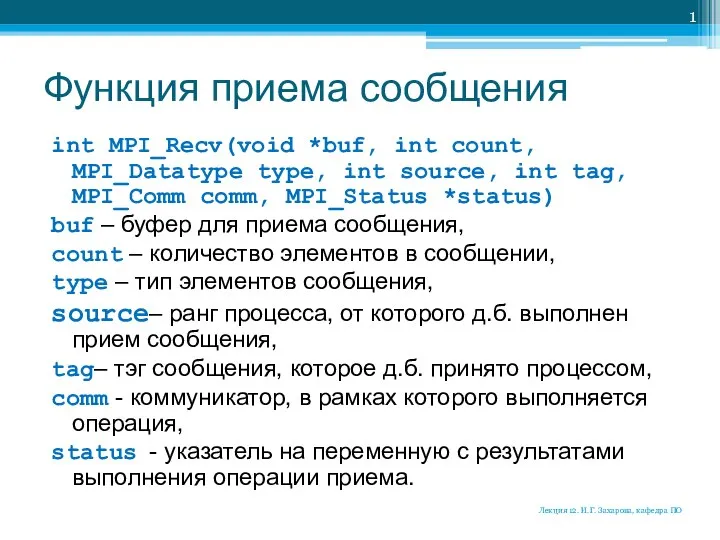

Футбол. Популярность футбола Функция приема сообщения int MPI_Recv

Функция приема сообщения int MPI_Recv Труд как фактор риска развития сердечно-сосудичтых заболеваний

Труд как фактор риска развития сердечно-сосудичтых заболеваний Деловые культуры мира и техника ведения международных деловых переговоров

Деловые культуры мира и техника ведения международных деловых переговоров Требование безопасности во время занятий лёгкой атлетикой на уроках физкультуры

Требование безопасности во время занятий лёгкой атлетикой на уроках физкультуры Расширенные функции

Расширенные функции ГЗТ

ГЗТ Будь природе другом!

Будь природе другом! Деление клетки, митоз

Деление клетки, митоз

.ppt

.ppt Как найти клиентов и не потерять деньги в интернете

Как найти клиентов и не потерять деньги в интернете Продвижение видео

Продвижение видео Полупроводниковые диоды

Полупроводниковые диоды Кодирование и модуляция. Демодуляция и декодирование

Кодирование и модуляция. Демодуляция и декодирование UML. Диаграмма Activity для внутреннего пользования

UML. Диаграмма Activity для внутреннего пользования Основы права. 10 класс

Основы права. 10 класс United States Congress

United States Congress Жан Батист Мольер (Поклен) (1622 – 1673)

Жан Батист Мольер (Поклен) (1622 – 1673)