- Электронный счет-фактура (ЭСЧФ)

Содержание

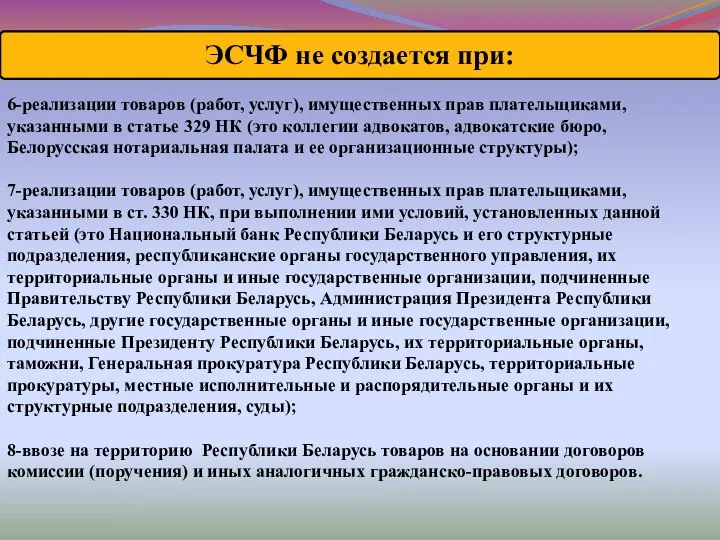

- 2. ЭСЧФ не создается при: 6-реализации товаров (работ, услуг), имущественных прав плательщиками, указанными в статье 329 НК

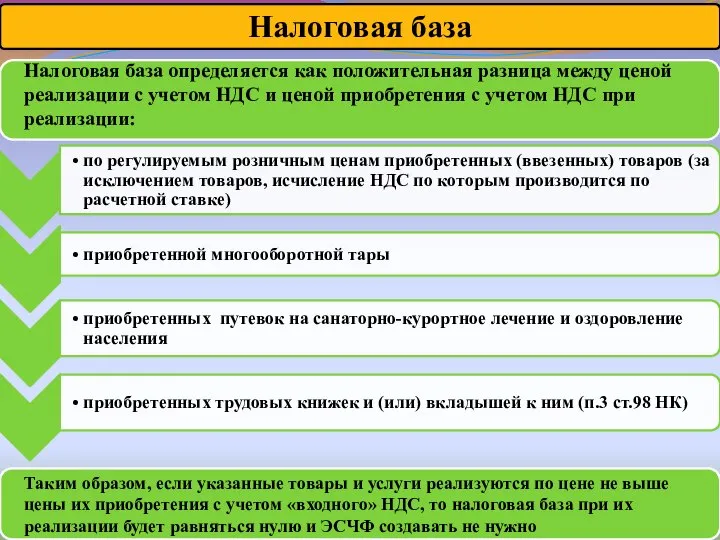

- 4. Налоговая база определяется как положительная разница между ценой реализации с учетом НДС и ценой приобретения с

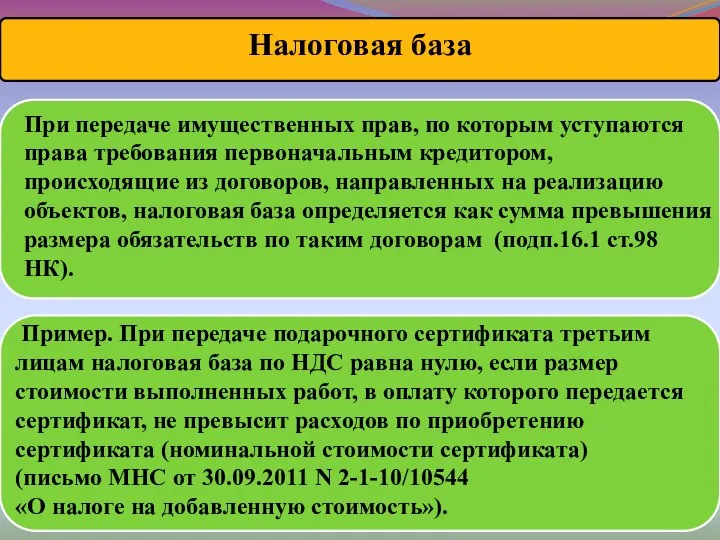

- 5. При передаче имущественных прав, по которым уступаются права требования первоначальным кредитором, происходящие из договоров, направленных на

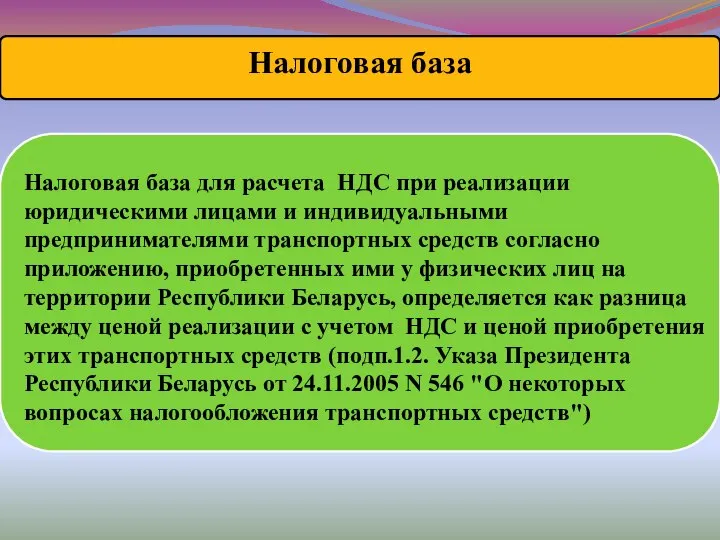

- 6. Налоговая база для расчета НДС при реализации юридическими лицами и индивидуальными предпринимателями транспортных средств согласно приложению,

- 7. Указ Президента Республики Беларусь от 25.01.2018 № 29 «О налогообложении»

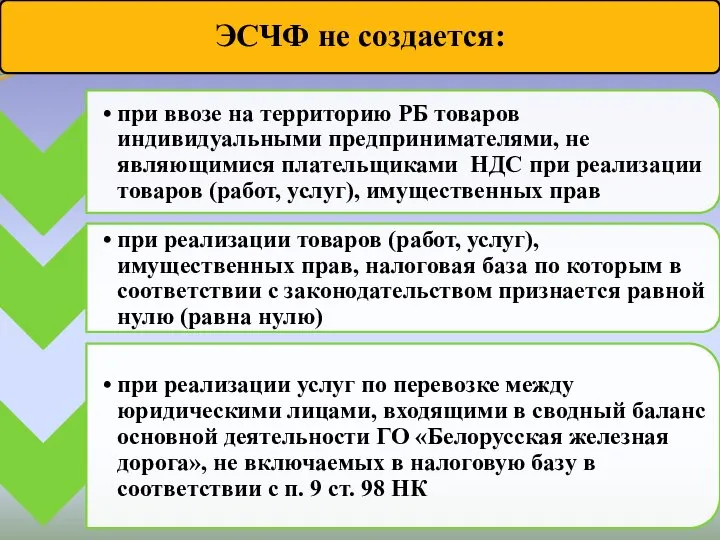

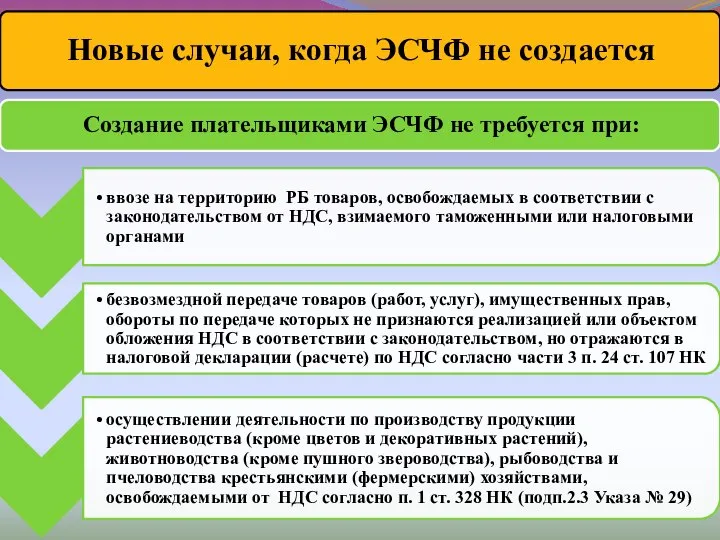

- 8. Создание плательщиками ЭСЧФ не требуется при: Новые случаи, когда ЭСЧФ не создается

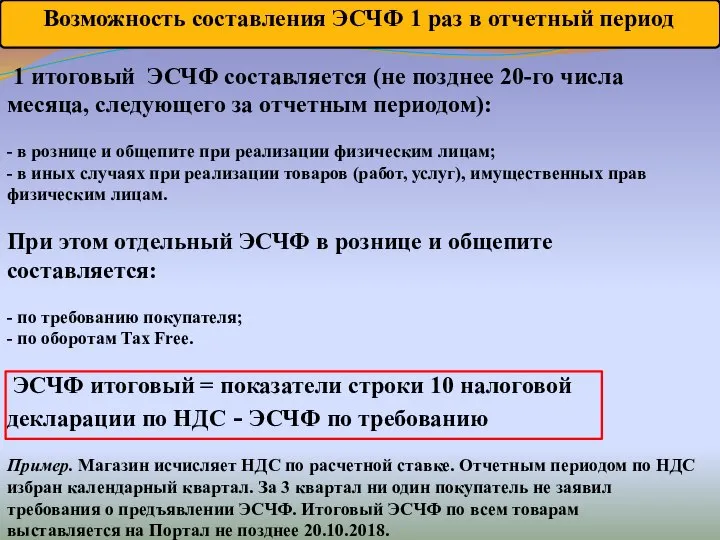

- 9. Возможность составления ЭСЧФ 1 раз в отчетный период 1 итоговый ЭСЧФ составляется (не позднее 20-го числа

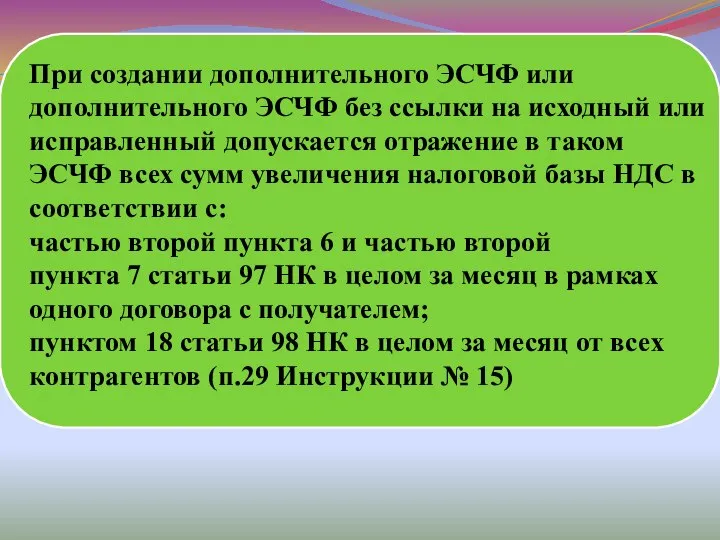

- 10. При создании дополнительного ЭСЧФ или дополнительного ЭСЧФ без ссылки на исходный или исправленный допускается отражение в

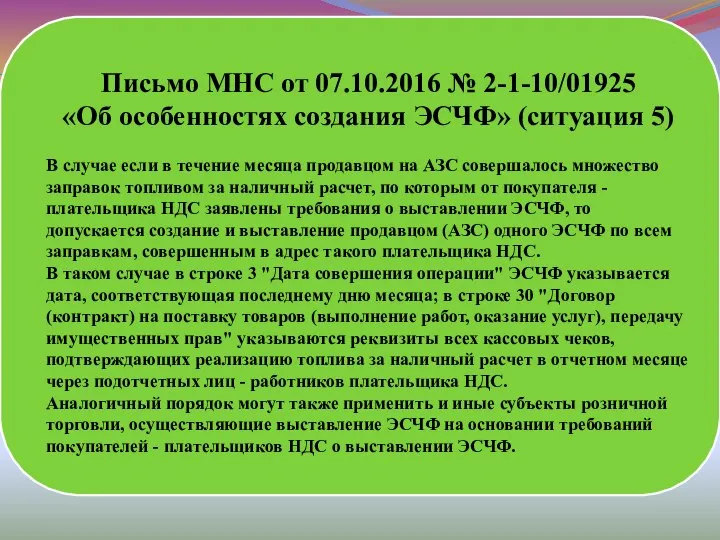

- 11. Письмо МНС от 07.10.2016 № 2-1-10/01925 «Об особенностях создания ЭСЧФ» (ситуация 5) В случае если в

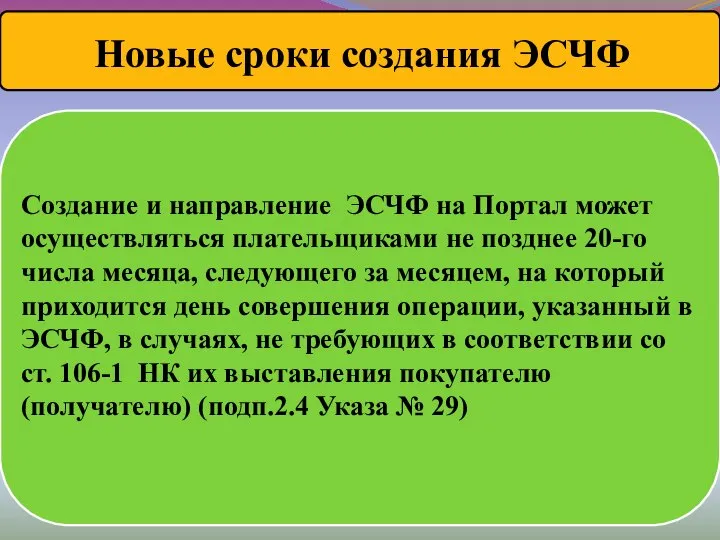

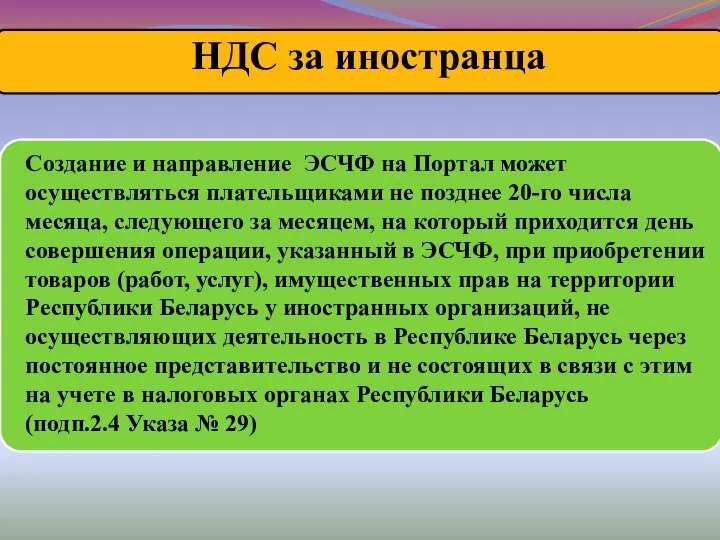

- 12. Создание и направление ЭСЧФ на Портал может осуществляться плательщиками не позднее 20-го числа месяца, следующего за

- 13. Создание и направление ЭСЧФ на Портал может осуществляться плательщиками не позднее 20-го числа месяца, следующего за

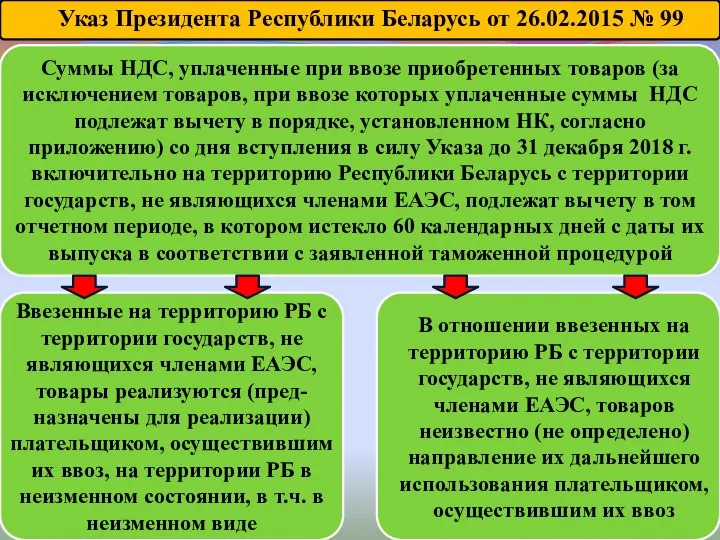

- 14. Указ Президента Республики Беларусь от 26.02.2015 № 99 Суммы НДС, уплаченные при ввозе приобретенных товаров (за

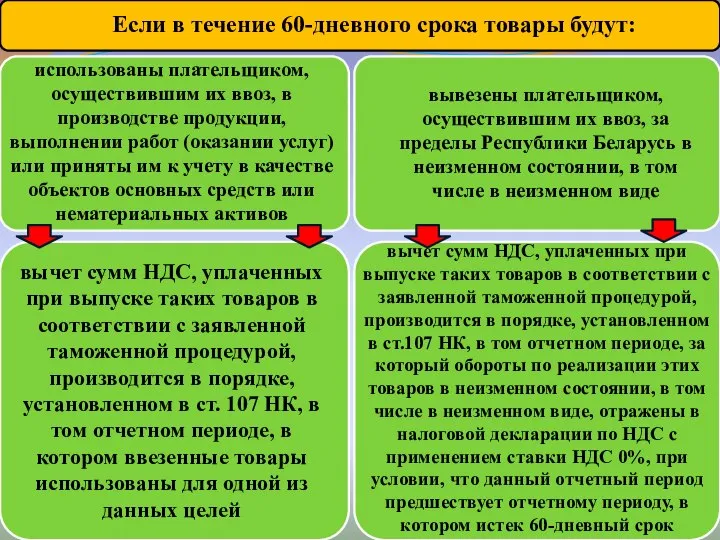

- 15. Если в течение 60-дневного срока товары будут: использованы плательщиком, осуществившим их ввоз, в производстве продукции, выполнении

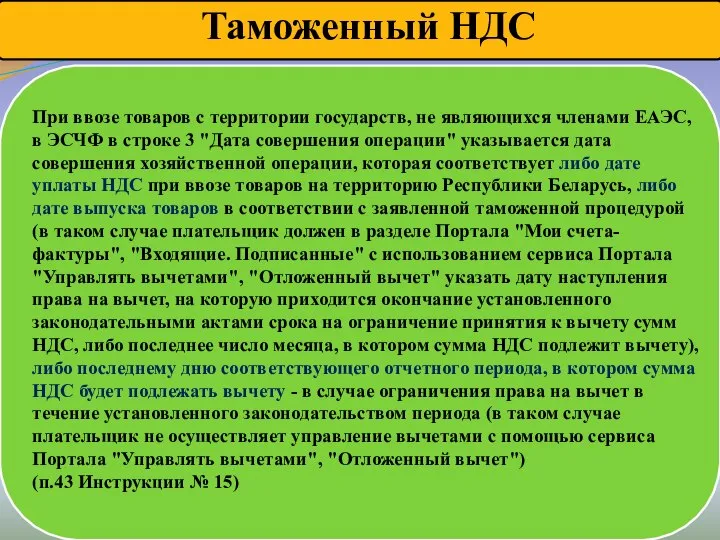

- 16. Таможенный НДС При ввозе товаров с территории государств, не являющихся членами ЕАЭС, в ЭСЧФ в строке

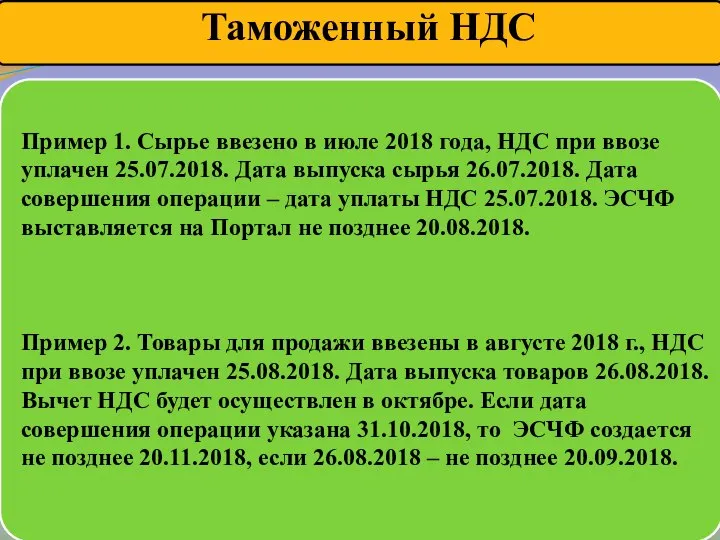

- 17. Пример 1. Сырье ввезено в июле 2018 года, НДС при ввозе уплачен 25.07.2018. Дата выпуска сырья

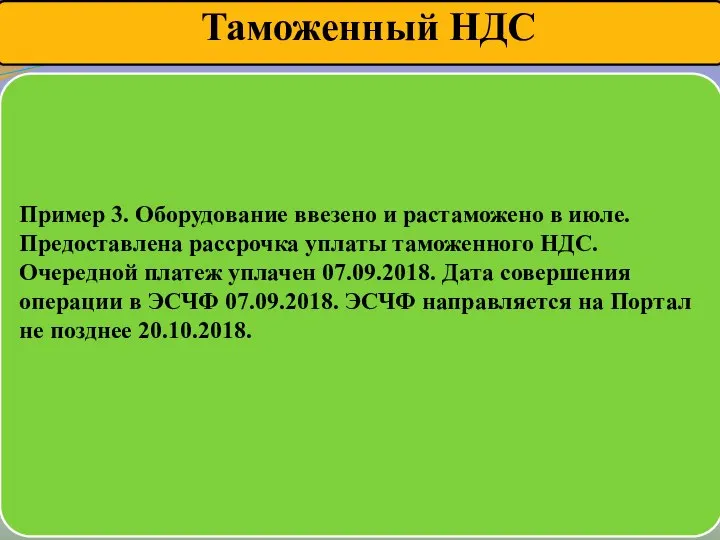

- 18. Пример 3. Оборудование ввезено и растаможено в июле. Предоставлена рассрочка уплаты таможенного НДС. Очередной платеж уплачен

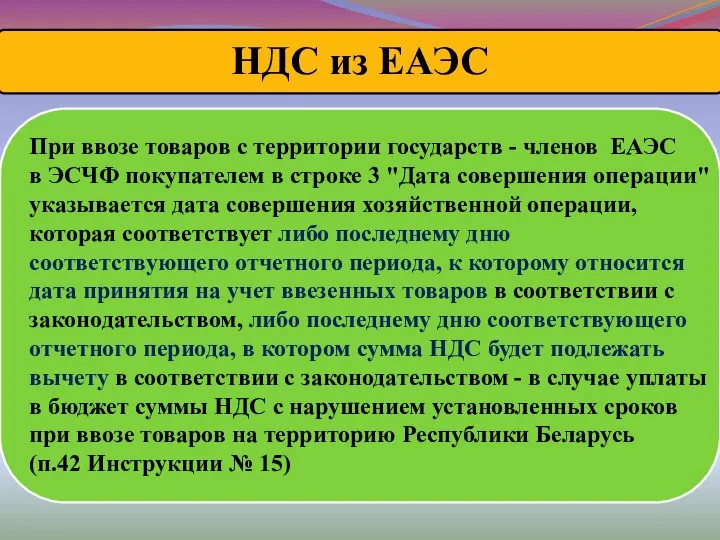

- 19. При ввозе товаров с территории государств - членов ЕАЭС в ЭСЧФ покупателем в строке 3 "Дата

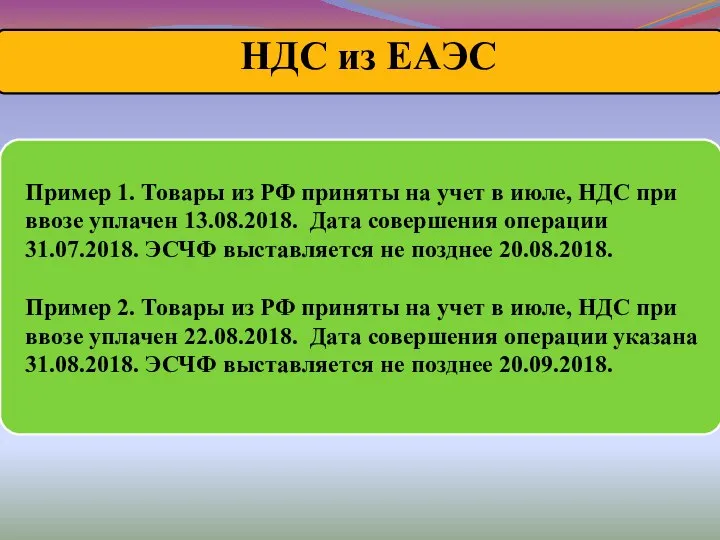

- 20. Пример 1. Товары из РФ приняты на учет в июле, НДС при ввозе уплачен 13.08.2018. Дата

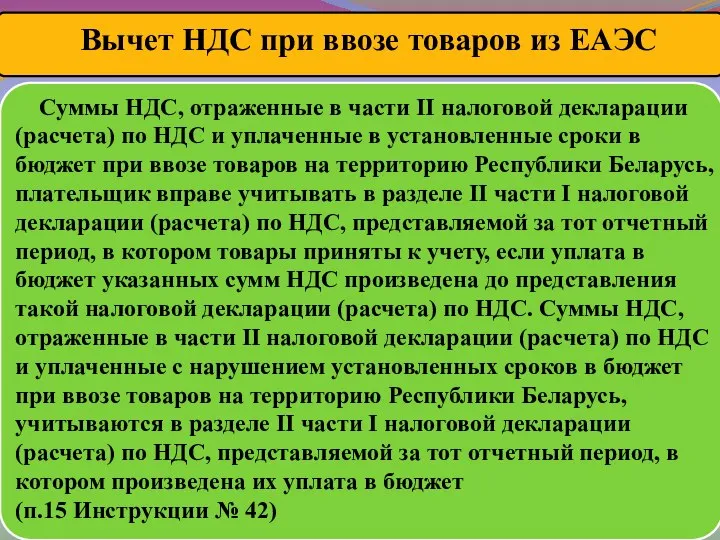

- 21. Суммы НДС, отраженные в части II налоговой декларации (расчета) по НДС и уплаченные в установленные сроки

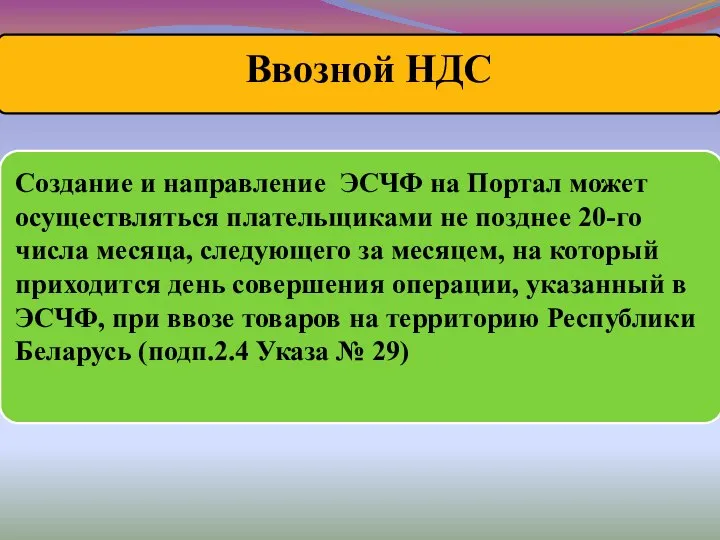

- 22. Создание и направление ЭСЧФ на Портал может осуществляться плательщиками не позднее 20-го числа месяца, следующего за

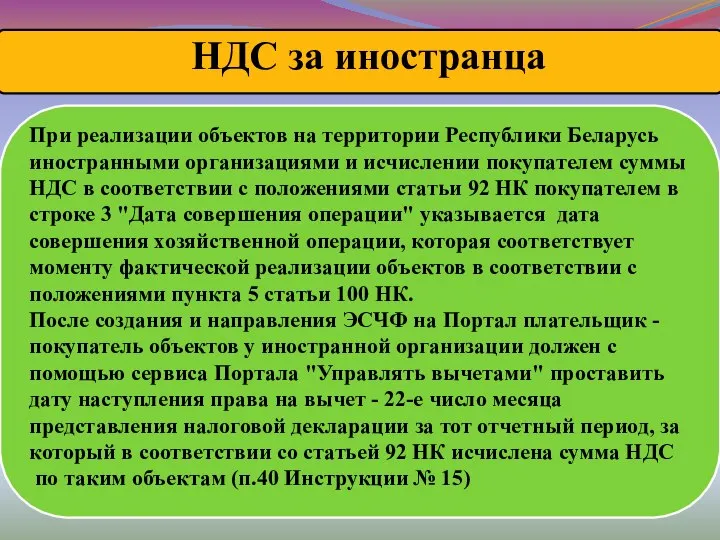

- 23. При реализации объектов на территории Республики Беларусь иностранными организациями и исчислении покупателем суммы НДС в соответствии

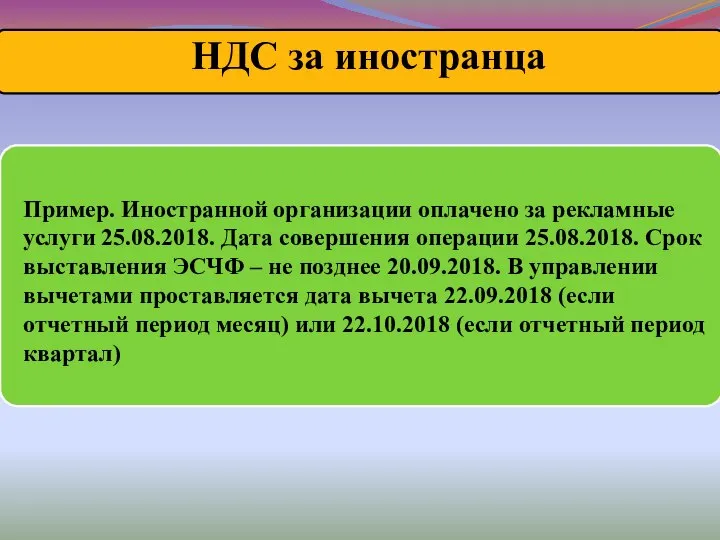

- 24. Пример. Иностранной организации оплачено за рекламные услуги 25.08.2018. Дата совершения операции 25.08.2018. Срок выставления ЭСЧФ –

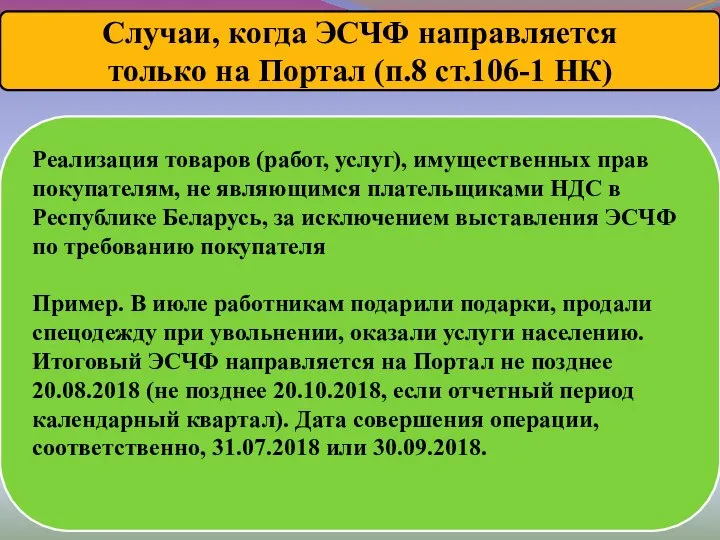

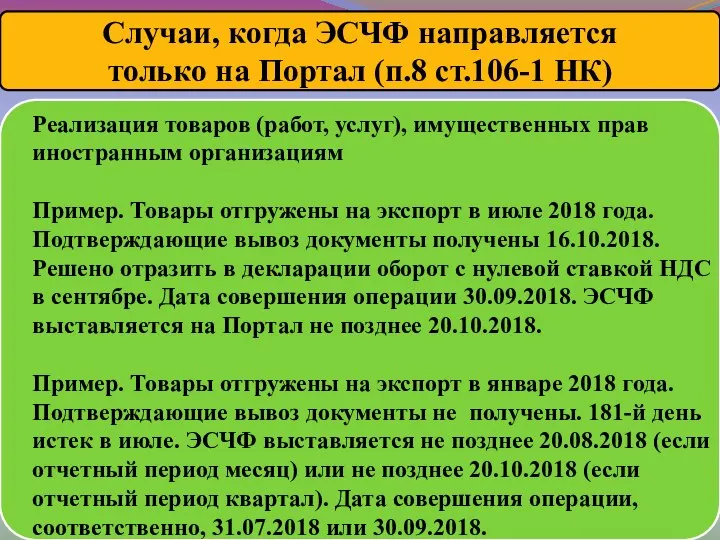

- 25. Случаи, когда ЭСЧФ направляется только на Портал (п.8 ст.106-1 НК) Реализация товаров (работ, услуг), имущественных прав

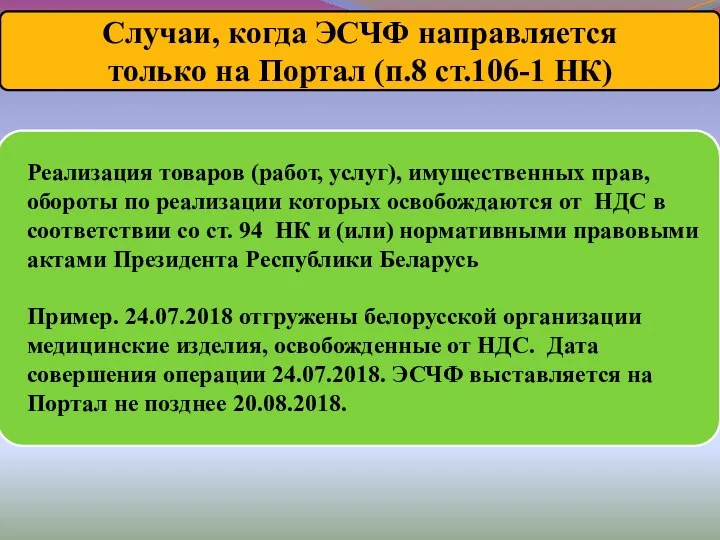

- 26. Случаи, когда ЭСЧФ направляется только на Портал (п.8 ст.106-1 НК) Реализация товаров (работ, услуг), имущественных прав

- 27. Случаи, когда ЭСЧФ направляется только на Портал (п.8 ст.106-1 НК) Реализация товаров (работ, услуг), имущественных прав,

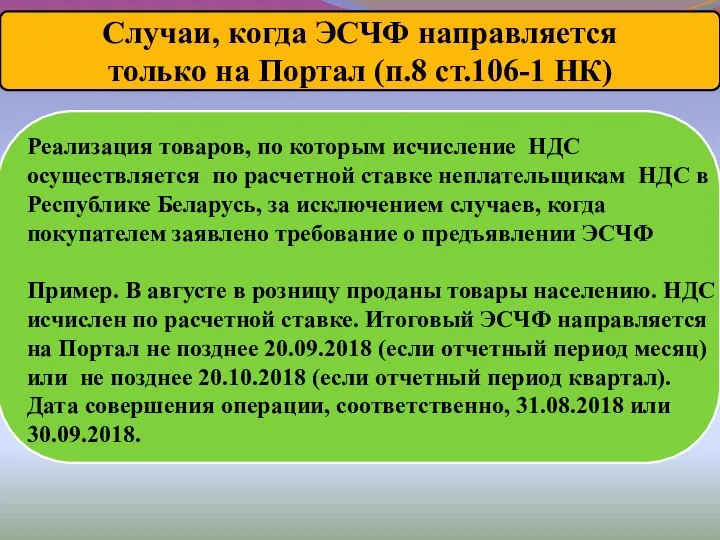

- 28. Случаи, когда ЭСЧФ направляется только на Портал (п.8 ст.106-1 НК) Реализация товаров, по которым исчисление НДС

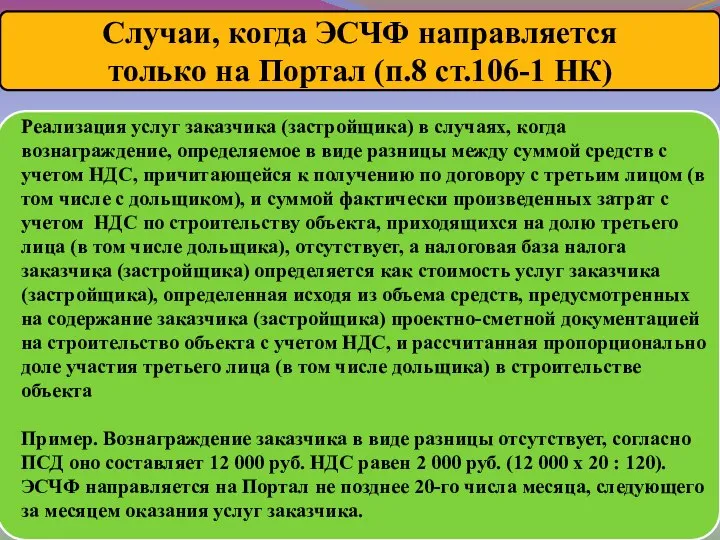

- 29. Случаи, когда ЭСЧФ направляется только на Портал (п.8 ст.106-1 НК) Реализация услуг заказчика (застройщика) в случаях,

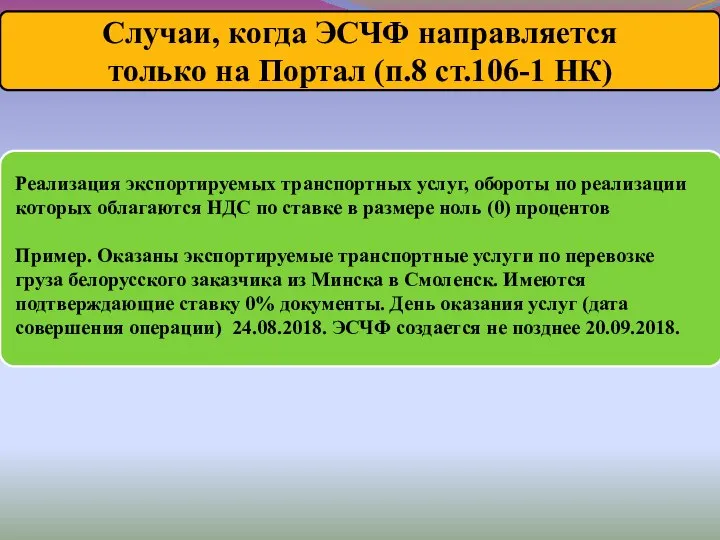

- 30. Случаи, когда ЭСЧФ направляется только на Портал (п.8 ст.106-1 НК) Реализация экспортируемых транспортных услуг, обороты по

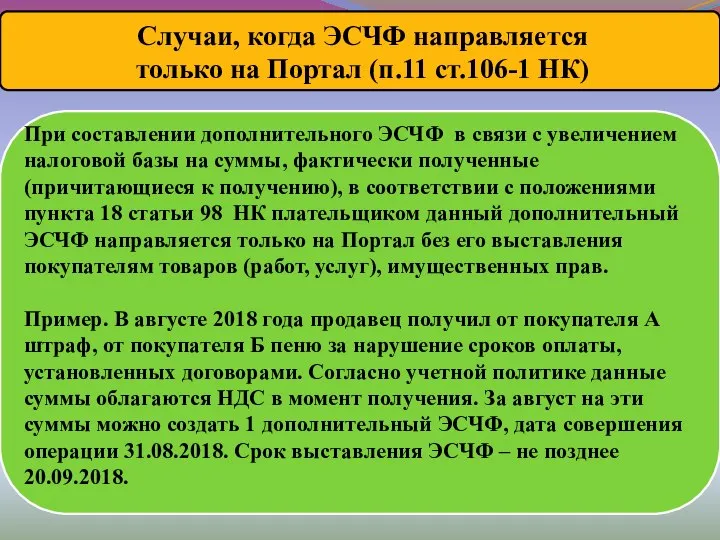

- 31. При составлении дополнительного ЭСЧФ в связи с увеличением налоговой базы на суммы, фактически полученные (причитающиеся к

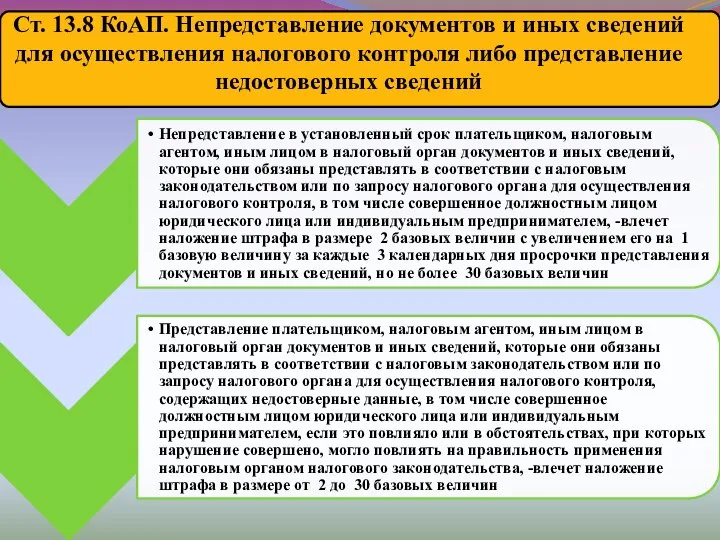

- 32. Ст. 13.8 КоАП. Непредставление документов и иных сведений для осуществления налогового контроля либо представление недостоверных сведений

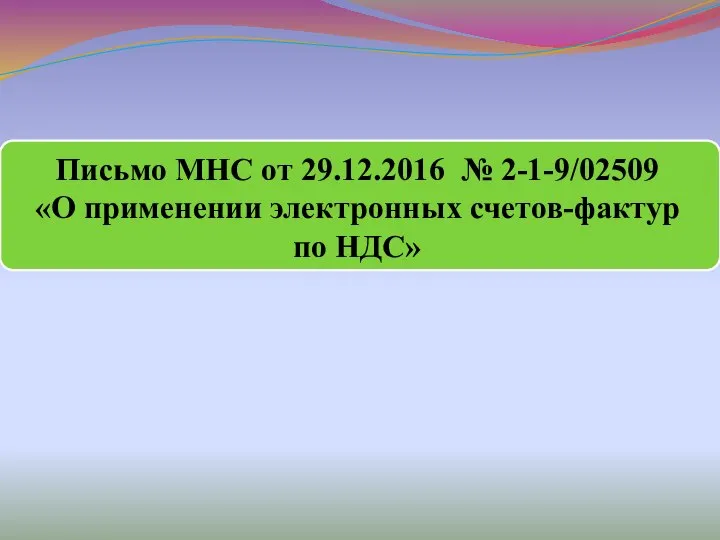

- 33. Письмо МНС от 29.12.2016 № 2-1-9/02509 «О применении электронных счетов-фактур по НДС»

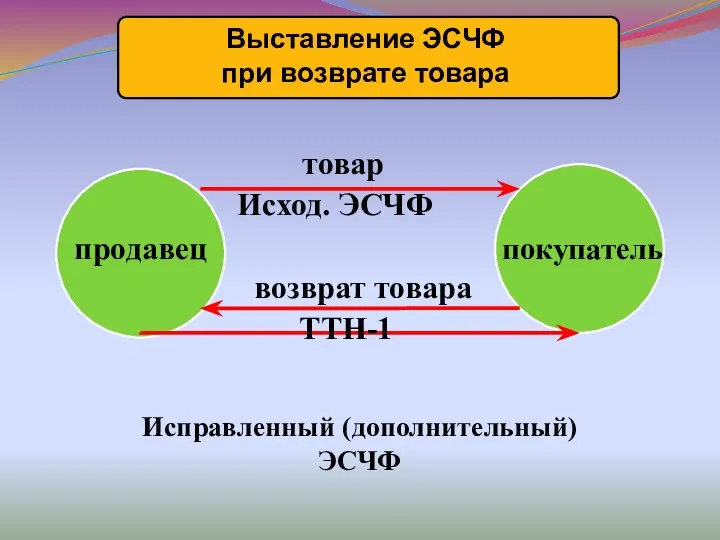

- 34. продавец покупатель товар Исход. ЭСЧФ возврат товара ТТН-1 Исправленный (дополнительный) ЭСЧФ

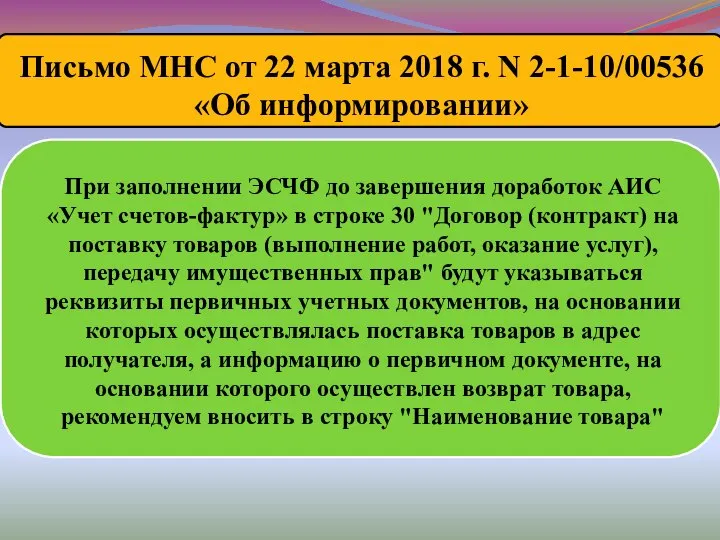

- 35. Письмо МНС от 01.02.2018 № 13-15/00214 «О типах создаваемых ЭСЧФ при возврате товаров»

- 36. При заполнении ЭСЧФ до завершения доработок АИС «Учет счетов-фактур» в строке 30 "Договор (контракт) на поставку

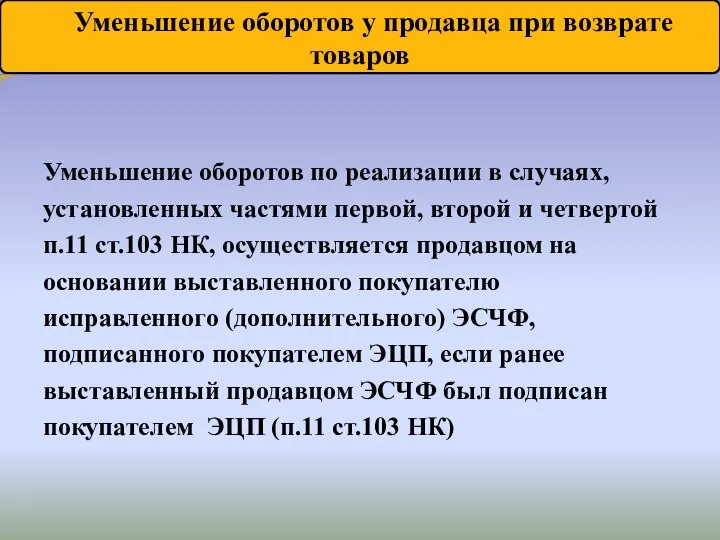

- 37. Уменьшение оборотов по реализации в случаях, установленных частями первой, второй и четвертой п.11 ст.103 НК, осуществляется

- 38. Пример. Товар отгружен продавцом в январе 2018 г. Выставлен исходный ЭСЧФ. 15 февраля товар частично возвращен

- 39. Постановление МНС от 24.01.2018 № 1 "О внесении изменений и дополнений в постановление Министерства по налогам

- 40. Если ранее уплаченные при ввозе товаров суммы НДС, отраженные в составе налоговых вычетов, подлежат уменьшению в

- 41. В случае возврата таможенными и (или) налоговыми органами плательщику сумм НДС, ранее уплаченных при ввозе товаров

- 42. При уменьшении налоговых вычетов в случае возврата таможенными органами сумм НДС, ранее уплаченных при ввозе товаров

- 43. Указ Президента Республики Беларусь от 25.01.2018 № 29 «О налогообложении»

- 44. Разъяснение Министерства финансов, Министерства по налогам и сборам от 27.03.2018 N 15-1-7/26/2-2-10/00561 "О некоторых вопросах определения

- 45. Стоимость в валюте, оплата в белорусских рублях по официальному курсу Нацбанка на дату оплаты

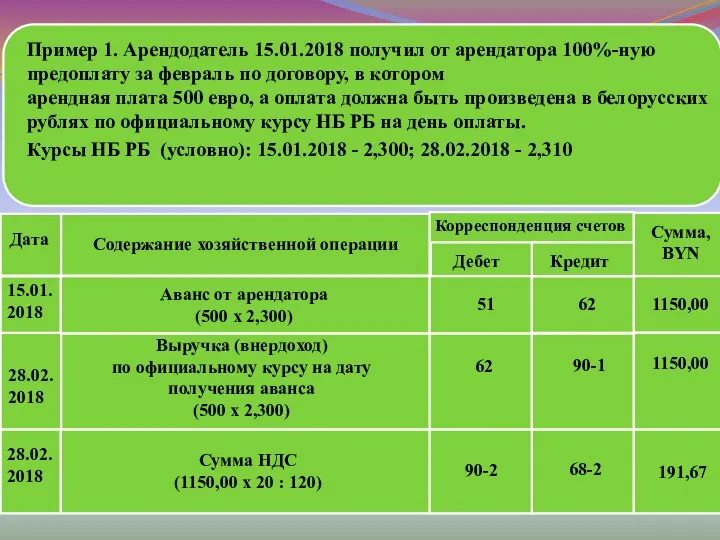

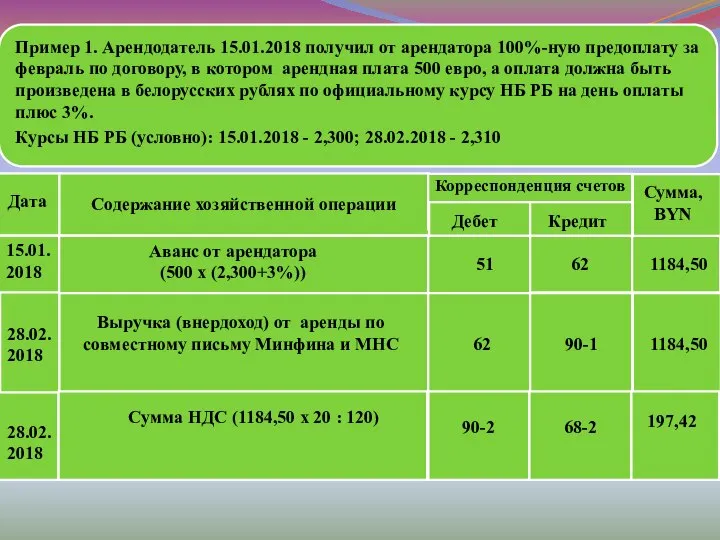

- 46. Пример 1. Арендодатель 15.01.2018 получил от арендатора 100%-ную предоплату за февраль по договору, в котором арендная

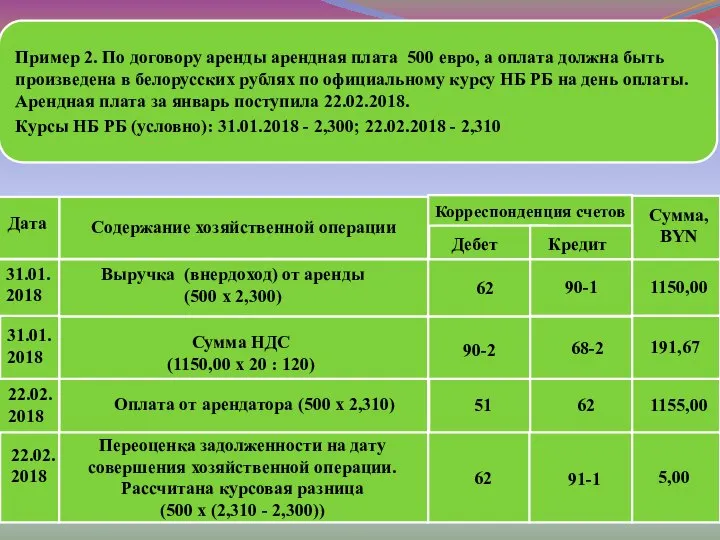

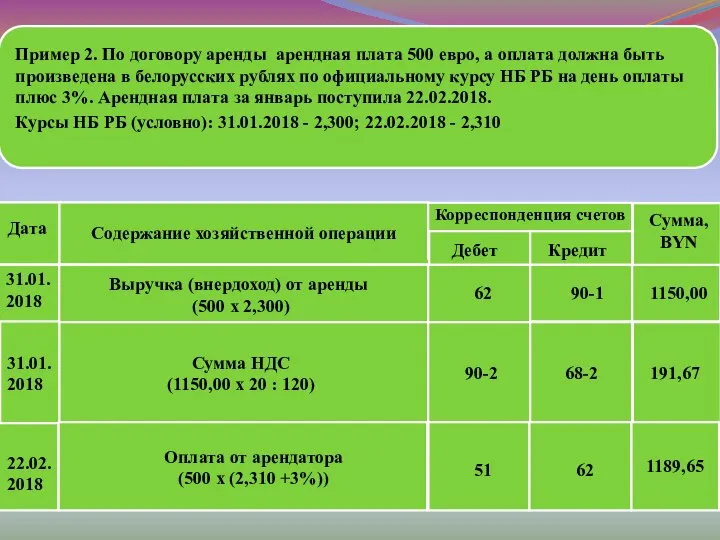

- 47. Пример 2. По договору аренды арендная плата 500 евро, а оплата должна быть произведена в белорусских

- 48. Стоимость в валюте, оплата в белорусских рублях по договорному курсу

- 49. Пример 1. Арендодатель 15.01.2018 получил от арендатора 100%-ную предоплату за февраль по договору, в котором арендная

- 50. Пример 2. По договору аренды арендная плата 500 евро, а оплата должна быть произведена в белорусских

- 51. Дата Содержание хозяйственной операции Сумма, BYN Корреспонденция счетов Дебет Кредит 22.02. 2018 22.02. 2018 Переоценка задолженности

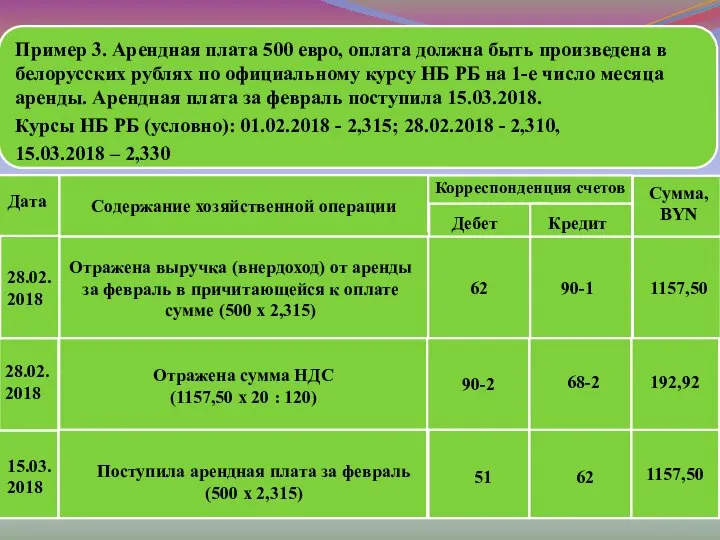

- 52. Пример 3. Арендная плата 500 евро, оплата должна быть произведена в белорусских рублях по официальному курсу

- 53. Пример 4. Арендная плата 500 евро, оплата должна быть произведена в белорусских рублях по официальному курсу

- 54. Сумма увеличения (уменьше- ния) налоговой базы по НДС Сумма оплаты в белорусских рублях (по договорному курсу)

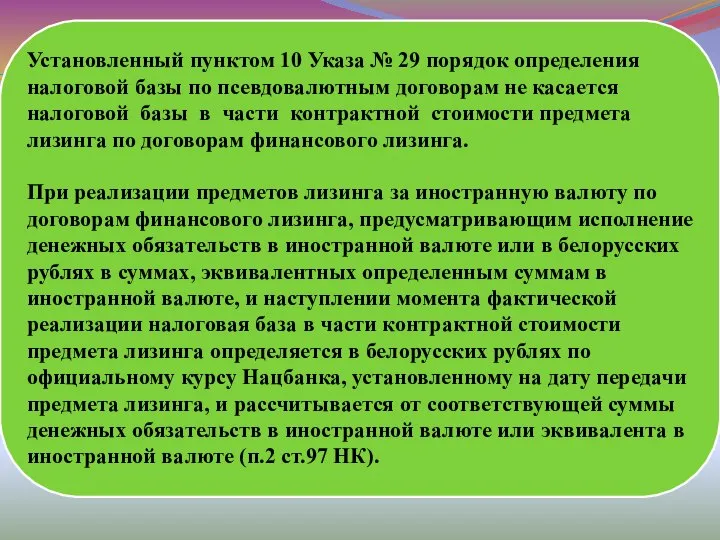

- 55. Установленный пунктом 10 Указа № 29 порядок определения налоговой базы по псевдовалютным договорам не касается налоговой

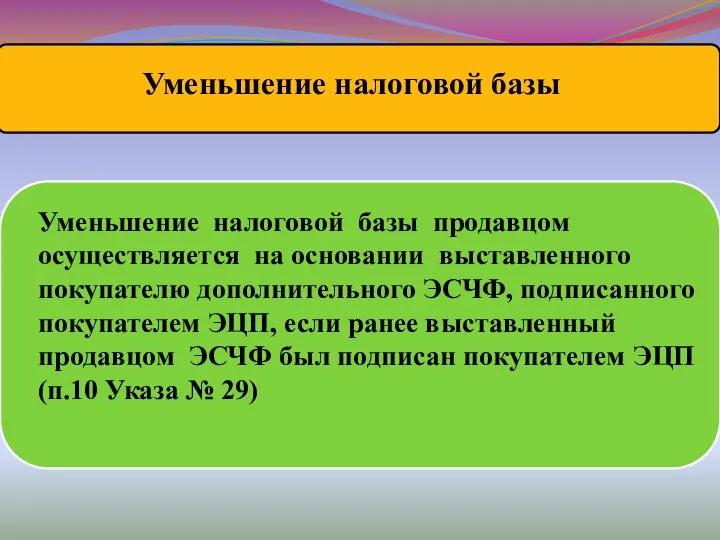

- 56. Уменьшение налоговой базы продавцом осуществляется на основании выставленного покупателю дополнительного ЭСЧФ, подписанного покупателем ЭЦП, если ранее

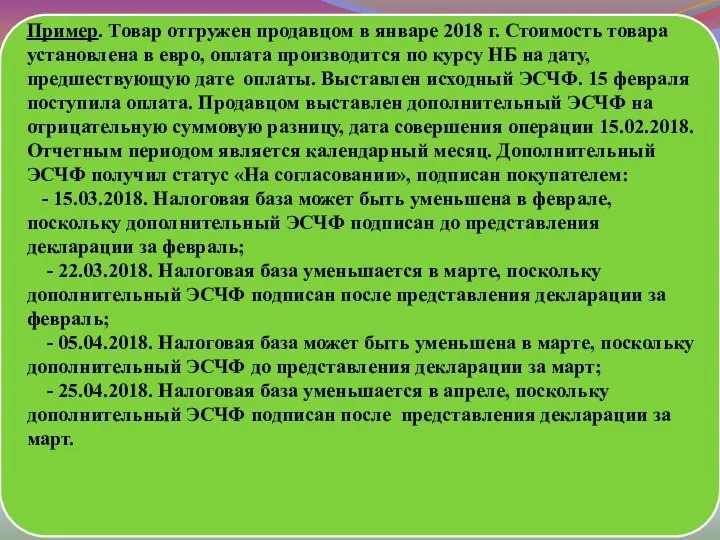

- 57. Пример. Товар отгружен продавцом в январе 2018 г. Стоимость товара установлена в евро, оплата производится по

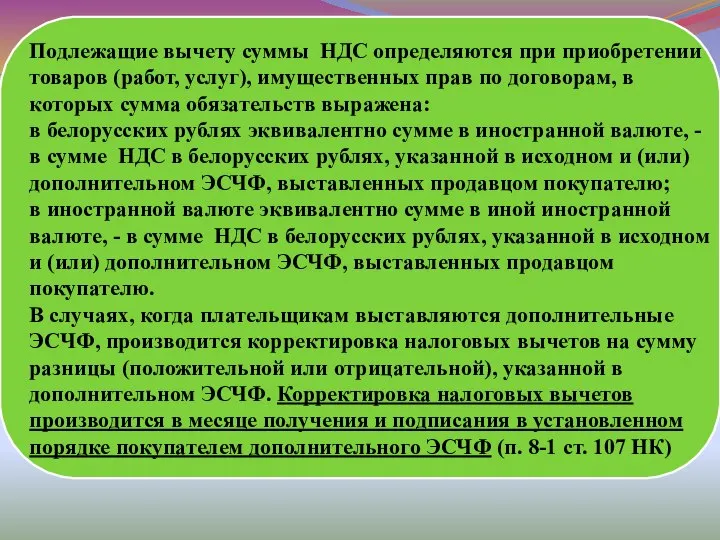

- 58. Подлежащие вычету суммы НДС определяются при приобретении товаров (работ, услуг), имущественных прав по договорам, в которых

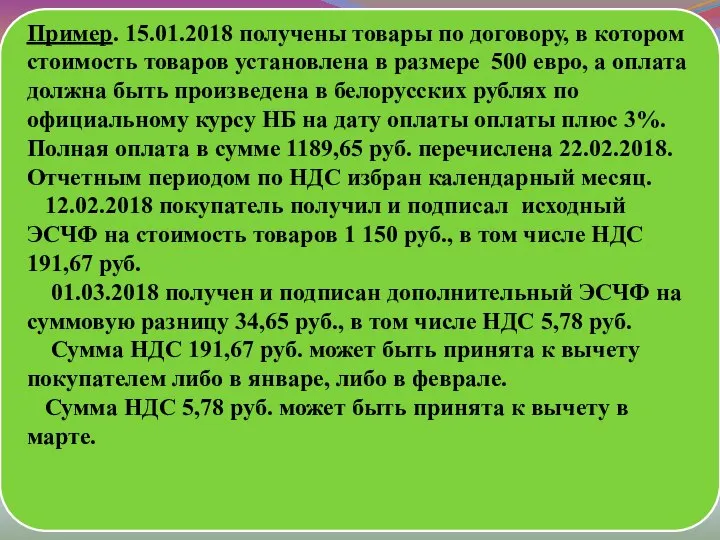

- 59. Пример. 15.01.2018 получены товары по договору, в котором стоимость товаров установлена в размере 500 евро, а

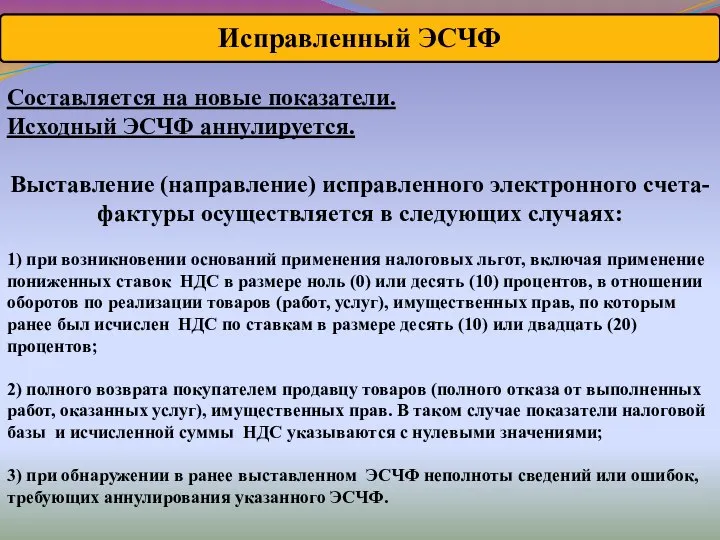

- 60. Исправленный ЭСЧФ Составляется на новые показатели. Исходный ЭСЧФ аннулируется. Выставление (направление) исправленного электронного счета-фактуры осуществляется в

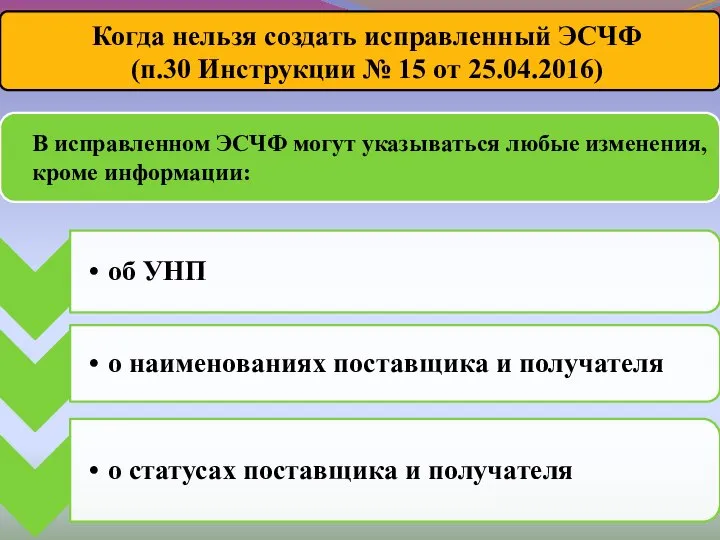

- 61. В исправленном ЭСЧФ могут указываться любые изменения, кроме информации: Когда нельзя создать исправленный ЭСЧФ (п.30 Инструкции

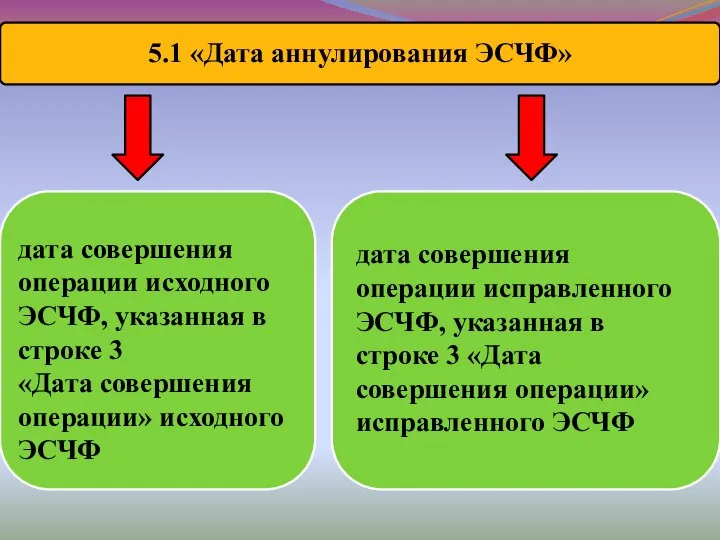

- 62. 5.1 «Дата аннулирования ЭСЧФ» дата совершения операции исходного ЭСЧФ, указанная в строке 3 «Дата совершения операции»

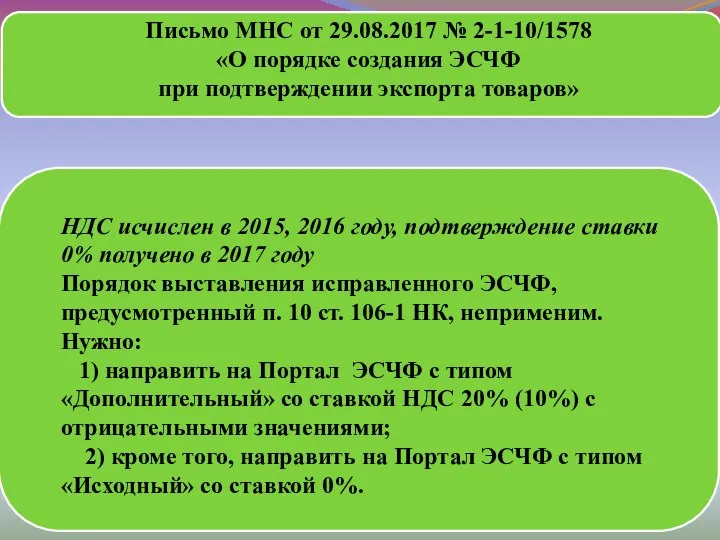

- 63. Письмо МНС от 29.08.2017 № 2-1-10/1578 «О порядке создания ЭСЧФ при подтверждении экспорта товаров» НДС исчислен

- 64. Письмо МНС от 01.02.2018 № 13-15/00214 «О типах создаваемых ЭСЧФ при возврате товаров»

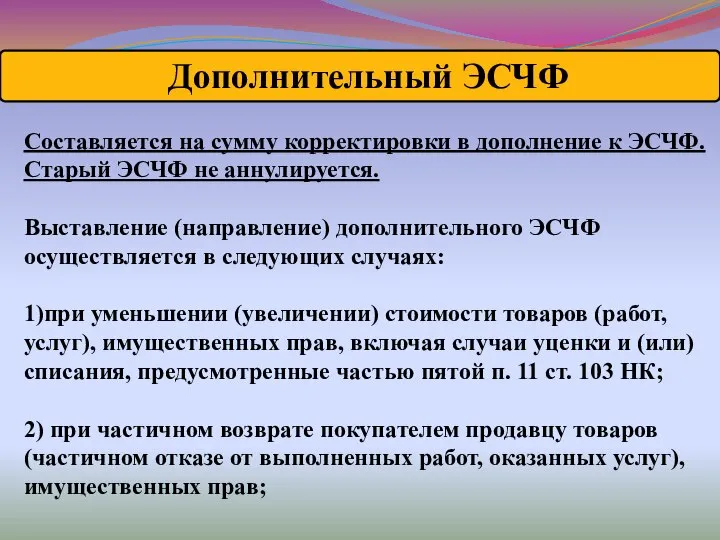

- 65. Дополнительный ЭСЧФ Составляется на сумму корректировки в дополнение к ЭСЧФ. Старый ЭСЧФ не аннулируется. Выставление (направление)

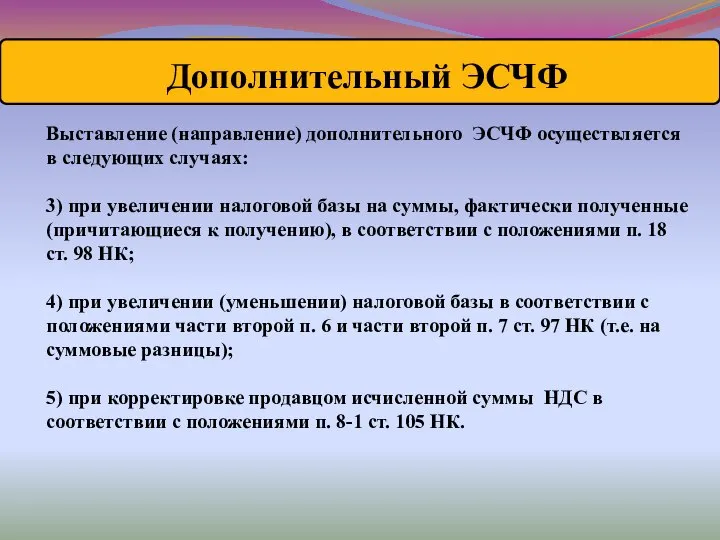

- 66. Выставление (направление) дополнительного ЭСЧФ осуществляется в следующих случаях: 3) при увеличении налоговой базы на суммы, фактически

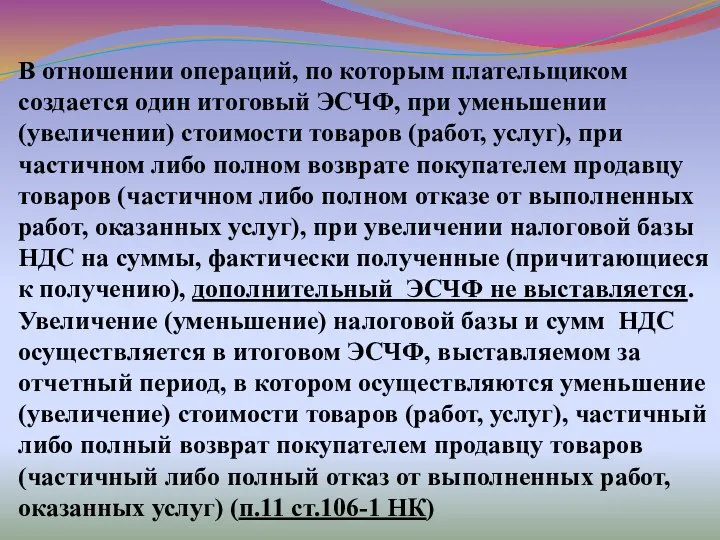

- 67. В отношении операций, по которым плательщиком создается один итоговый ЭСЧФ, при уменьшении (увеличении) стоимости товаров (работ,

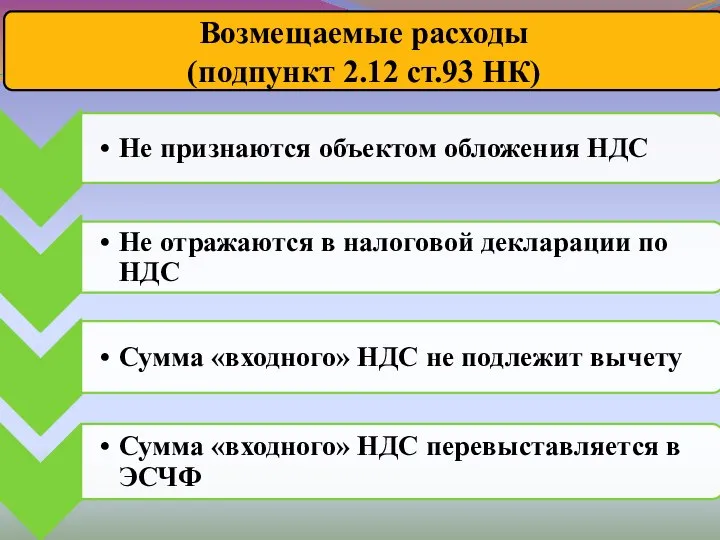

- 68. Возмещаемые расходы (подпункт 2.12 ст.93 НК)

- 69. ЭСЧФ ЭСЧФ ЭСЧФ Вывоз мусора Энергия Вода Арендодатель Арендатор ЭСЧФ вода ЭСЧФ энергия ЭСЧФ вывоз мусора

- 70. 2016 год с 2017 года Не признаются объектами налогообложения обороты по передаче абонентом субабонентам всех видов

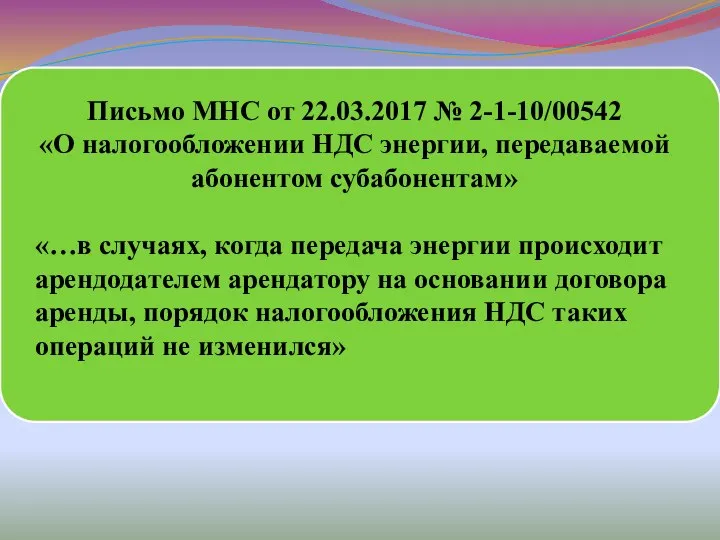

- 71. Письмо МНС от 22.03.2017 № 2-1-10/00542 «О налогообложении НДС энергии, передаваемой абонентом субабонентам» «…в случаях, когда

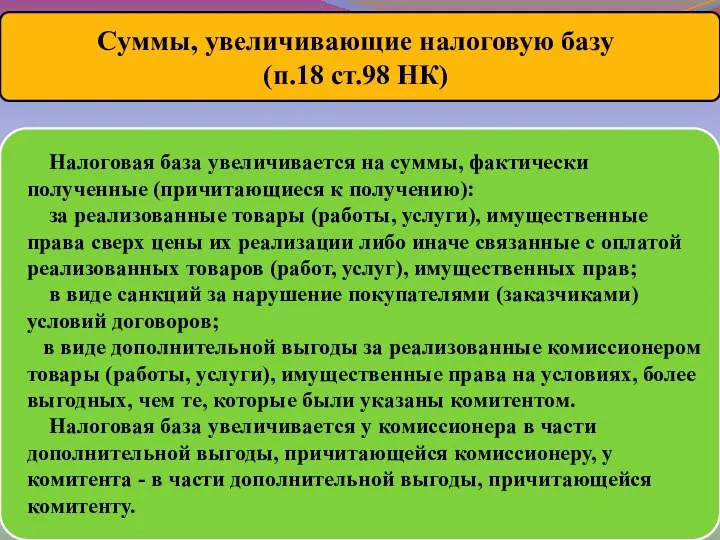

- 72. Налоговая база увеличивается на суммы, фактически полученные (причитающиеся к получению): за реализованные товары (работы, услуги), имущественные

- 73. Налоговая база увеличивается на суммы, фактически полученные (причитающиеся к получению): за реализованные товары (работы, услуги), имущественные

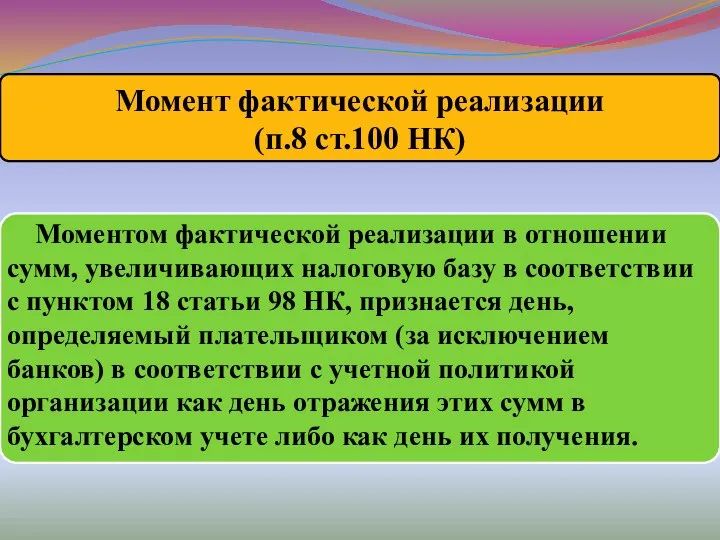

- 74. Моментом фактической реализации в отношении сумм, увеличивающих налоговую базу в соответствии с пунктом 18 статьи 98

- 75. Письмо МНС от 07.06.2016 № 2-1-9/1166 "О перевыставлении ЭСЧФ по НДС"

- 76. При передаче посредником потребителю объектов, подлежащих возмещению, посредник при выставлении ЭСЧФ потребителю указывает в строке 3

- 77. Налоговые вычеты при приобретении плательщиком на территории Республики Беларусь товаров (работ, услуг), имущественных прав Производятся на

- 78. Пример (отчетный период месяц). Стоимость покупки и сумма НДС отражены в учете покупателя в июле. ЭСЧФ

- 79. Пример (отчетный период квартал). Стоимость покупки и сумма НДС отражены в учете покупателя в апреле 2018

- 80. Письмо МНС 01.10.2018 № 13-15/01824 «О порядке заполнения ЭСЧФ»

- 81. За приобретенный бланк трудовой книжки у работника удержана из заработной платы сумма, равная цене приобретения с

- 82. Выполнены работы по ремонту оборудования. Отчетным периодом по НДС избран календарный квартал. Акт составлен 2 мая,

- 83. Арендатор (плательщик) оплачивает арендодателю арендную плату, возмещаемые приобретенные коммунальные расходы, земельный налог и налог на недвижимость,

- 84. Комиссионер за вознаграждение продал белорусскому покупателю товар резидента Республики Беларусь с дополнительной выгодой. Распределение дополнительной выгоды

- 85. Резидент РБ приобрел у иностранной организации – резидента РФ рекламные услуги. Предоплата 50% перечислена 15 апреля,

- 86. Реализованы на территории РБ лекарственные препараты, освобожденные от НДС. За несвоевременную оплату покупатель выплатил проценты за

- 87. Товар отгружен покупателю 15 июля, частично возвращен 20 августа. Отчетный период месяц. Создан дополнительный ЭСЧФ, который

- 88. Товар получен покупателем 15 июля, частично возвращен 20 августа. Отчетный период месяц. Получен дополнительный ЭСЧФ. ЭСЧФ

- 89. Отчетным периодом по НДС избран календарный квартал. 15 апреля отгружены освобожденные от НДС товары белорусской организации.

- 90. Отчетным периодом по НДС избран календарный квартал. 15 апреля оплачено иностранной организации за рекламные услуги, по

- 91. Из Китая ввезено сырье для производства продукции. Какая дата является датой совершения операции, проставляемой в ЭСЧФ?

- 93. Скачать презентацию

ЭСЧФ не создается при:

6-реализации товаров (работ, услуг), имущественных прав плательщиками, указанными

ЭСЧФ не создается при:

6-реализации товаров (работ, услуг), имущественных прав плательщиками, указанными

Налоговая база определяется как положительная разница между ценой реализации с учетом

Налоговая база определяется как положительная разница между ценой реализации с учетом

При передаче имущественных прав, по которым уступаются права требования первоначальным кредитором,

При передаче имущественных прав, по которым уступаются права требования первоначальным кредитором,

Налоговая база для расчета НДС при реализации юридическими лицами и индивидуальными

Налоговая база для расчета НДС при реализации юридическими лицами и индивидуальными

Указ Президента Республики Беларусь от 25.01.2018 № 29

«О налогообложении»

Указ Президента Республики Беларусь от 25.01.2018 № 29

«О налогообложении»

Создание плательщиками ЭСЧФ не требуется при:

Новые случаи, когда ЭСЧФ не создается

Создание плательщиками ЭСЧФ не требуется при:

Новые случаи, когда ЭСЧФ не создается

Возможность составления ЭСЧФ 1 раз в отчетный период

1 итоговый ЭСЧФ

Возможность составления ЭСЧФ 1 раз в отчетный период

1 итоговый ЭСЧФ

При создании дополнительного ЭСЧФ или дополнительного ЭСЧФ без ссылки на исходный

При создании дополнительного ЭСЧФ или дополнительного ЭСЧФ без ссылки на исходный

Письмо МНС от 07.10.2016 № 2-1-10/01925

«Об особенностях создания ЭСЧФ» (ситуация

Письмо МНС от 07.10.2016 № 2-1-10/01925

«Об особенностях создания ЭСЧФ» (ситуация

Создание и направление ЭСЧФ на Портал может осуществляться плательщиками не позднее

Создание и направление ЭСЧФ на Портал может осуществляться плательщиками не позднее

Создание и направление ЭСЧФ на Портал может осуществляться плательщиками не позднее

Создание и направление ЭСЧФ на Портал может осуществляться плательщиками не позднее

Указ Президента Республики Беларусь от 26.02.2015 № 99

Суммы НДС, уплаченные при

Указ Президента Республики Беларусь от 26.02.2015 № 99

Суммы НДС, уплаченные при

Если в течение 60-дневного срока товары будут:

использованы плательщиком, осуществившим их ввоз,

Если в течение 60-дневного срока товары будут:

использованы плательщиком, осуществившим их ввоз,

Таможенный НДС

При ввозе товаров с территории государств, не являющихся членами ЕАЭС,

Таможенный НДС

При ввозе товаров с территории государств, не являющихся членами ЕАЭС,

Пример 1. Сырье ввезено в июле 2018 года, НДС при ввозе

Пример 3. Оборудование ввезено и растаможено в июле. Предоставлена рассрочка уплаты

Пример 3. Оборудование ввезено и растаможено в июле. Предоставлена рассрочка уплаты

При ввозе товаров с территории государств - членов ЕАЭС

в ЭСЧФ

При ввозе товаров с территории государств - членов ЕАЭС

в ЭСЧФ

Пример 1. Товары из РФ приняты на учет в июле, НДС

Пример 1. Товары из РФ приняты на учет в июле, НДС

Суммы НДС, отраженные в части II налоговой декларации (расчета) по НДС и

Суммы НДС, отраженные в части II налоговой декларации (расчета) по НДС и

Создание и направление ЭСЧФ на Портал может осуществляться плательщиками не позднее

Создание и направление ЭСЧФ на Портал может осуществляться плательщиками не позднее

При реализации объектов на территории Республики Беларусь иностранными организациями и исчислении

При реализации объектов на территории Республики Беларусь иностранными организациями и исчислении

Пример. Иностранной организации оплачено за рекламные услуги 25.08.2018. Дата совершения операции

Пример. Иностранной организации оплачено за рекламные услуги 25.08.2018. Дата совершения операции

Случаи, когда ЭСЧФ направляется

только на Портал (п.8 ст.106-1 НК)

Реализация товаров

Случаи, когда ЭСЧФ направляется

только на Портал (п.8 ст.106-1 НК)

Реализация товаров

Случаи, когда ЭСЧФ направляется

только на Портал (п.8 ст.106-1 НК)

Реализация товаров

Случаи, когда ЭСЧФ направляется

только на Портал (п.8 ст.106-1 НК)

Реализация товаров

Случаи, когда ЭСЧФ направляется

только на Портал (п.8 ст.106-1 НК)

Реализация товаров

Случаи, когда ЭСЧФ направляется

только на Портал (п.8 ст.106-1 НК)

Реализация товаров

Случаи, когда ЭСЧФ направляется

только на Портал (п.8 ст.106-1 НК)

Реализация товаров,

Случаи, когда ЭСЧФ направляется

только на Портал (п.8 ст.106-1 НК)

Реализация товаров,

Случаи, когда ЭСЧФ направляется

только на Портал (п.8 ст.106-1 НК)

Реализация услуг

Случаи, когда ЭСЧФ направляется

только на Портал (п.8 ст.106-1 НК)

Реализация услуг

Случаи, когда ЭСЧФ направляется

только на Портал (п.8 ст.106-1 НК)

Реализация экспортируемых

Случаи, когда ЭСЧФ направляется

только на Портал (п.8 ст.106-1 НК)

Реализация экспортируемых

При составлении дополнительного ЭСЧФ в связи с увеличением налоговой базы на

При составлении дополнительного ЭСЧФ в связи с увеличением налоговой базы на

Ст. 13.8 КоАП. Непредставление документов и иных сведений для осуществления налогового

Ст. 13.8 КоАП. Непредставление документов и иных сведений для осуществления налогового

Письмо МНС от 29.12.2016 № 2-1-9/02509

«О применении электронных счетов-фактур

по

Письмо МНС от 29.12.2016 № 2-1-9/02509

«О применении электронных счетов-фактур

по

продавец

покупатель

товар

Исход. ЭСЧФ

возврат товара

ТТН-1

Исправленный (дополнительный) ЭСЧФ

продавец

покупатель

товар

Исход. ЭСЧФ

возврат товара

ТТН-1

Исправленный (дополнительный) ЭСЧФ

Письмо МНС от 01.02.2018 № 13-15/00214

«О типах создаваемых ЭСЧФ

при возврате

Письмо МНС от 01.02.2018 № 13-15/00214

«О типах создаваемых ЭСЧФ

при возврате

При заполнении ЭСЧФ до завершения доработок АИС

«Учет счетов-фактур» в строке

При заполнении ЭСЧФ до завершения доработок АИС

«Учет счетов-фактур» в строке

Уменьшение оборотов по реализации в случаях,

установленных частями первой, второй и четвертой

п.11

Уменьшение оборотов по реализации в случаях,

установленных частями первой, второй и четвертой

п.11

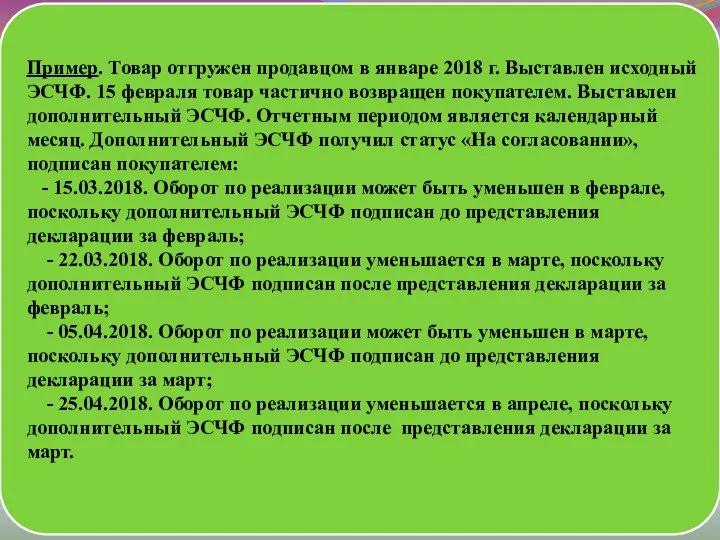

Пример. Товар отгружен продавцом в январе 2018 г. Выставлен исходный

Пример. Товар отгружен продавцом в январе 2018 г. Выставлен исходный

Постановление МНС от 24.01.2018 № 1 "О внесении изменений и дополнений

Постановление МНС от 24.01.2018 № 1 "О внесении изменений и дополнений

Если ранее уплаченные при ввозе товаров суммы НДС, отраженные в

Если ранее уплаченные при ввозе товаров суммы НДС, отраженные в

В случае возврата таможенными и (или) налоговыми органами плательщику сумм НДС,

В случае возврата таможенными и (или) налоговыми органами плательщику сумм НДС,

При уменьшении налоговых вычетов в случае возврата таможенными органами сумм НДС,

При уменьшении налоговых вычетов в случае возврата таможенными органами сумм НДС,

Указ Президента Республики Беларусь от 25.01.2018 № 29

«О налогообложении»

Указ Президента Республики Беларусь от 25.01.2018 № 29

«О налогообложении»

Разъяснение Министерства финансов,

Министерства по налогам и сборам

от 27.03.2018 N 15-1-7/26/2-2-10/00561

"О

Разъяснение Министерства финансов,

Министерства по налогам и сборам

от 27.03.2018 N 15-1-7/26/2-2-10/00561

"О

Стоимость в валюте,

оплата в белорусских рублях

по официальному курсу Нацбанка

Стоимость в валюте,

оплата в белорусских рублях

по официальному курсу Нацбанка

Пример 1. Арендодатель 15.01.2018 получил от арендатора 100%-ную

предоплату за февраль

Пример 1. Арендодатель 15.01.2018 получил от арендатора 100%-ную предоплату за февраль

Пример 2. По договору аренды арендная плата 500 евро, а оплата

Пример 2. По договору аренды арендная плата 500 евро, а оплата

Стоимость в валюте,

оплата в белорусских рублях

по договорному курсу

Стоимость в валюте,

оплата в белорусских рублях

по договорному курсу

Пример 1. Арендодатель 15.01.2018 получил от арендатора 100%-ную предоплату за февраль

Пример 1. Арендодатель 15.01.2018 получил от арендатора 100%-ную предоплату за февраль

Пример 2. По договору аренды арендная плата 500 евро, а оплата

Пример 2. По договору аренды арендная плата 500 евро, а оплата

Дата

Содержание хозяйственной операции

Сумма, BYN

Корреспонденция счетов

Дебет

Кредит

22.02.

2018

22.02.

2018

Переоценка задолженности на дату совершения хозяйственной операции.

Дата

Содержание хозяйственной операции

Сумма, BYN

Корреспонденция счетов

Дебет

Кредит

22.02.

2018

22.02.

2018

Переоценка задолженности на дату совершения хозяйственной операции.

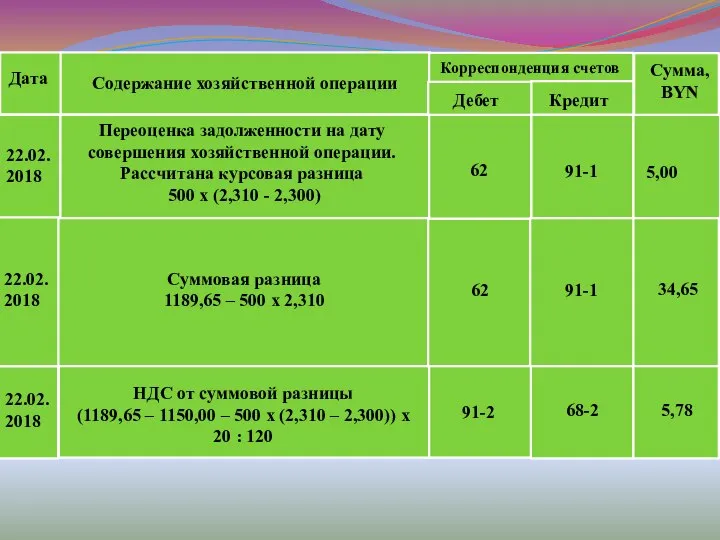

Пример 3. Арендная плата 500 евро, оплата должна быть произведена в

Пример 3. Арендная плата 500 евро, оплата должна быть произведена в

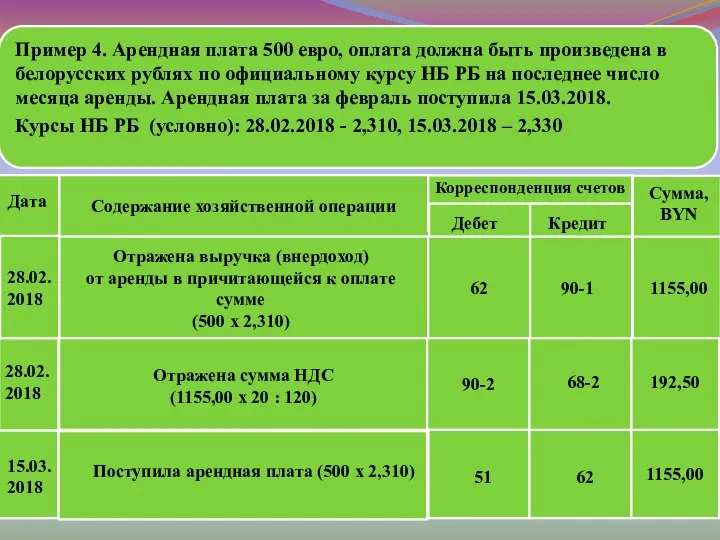

Пример 4. Арендная плата 500 евро, оплата должна быть произведена в

Пример 4. Арендная плата 500 евро, оплата должна быть произведена в

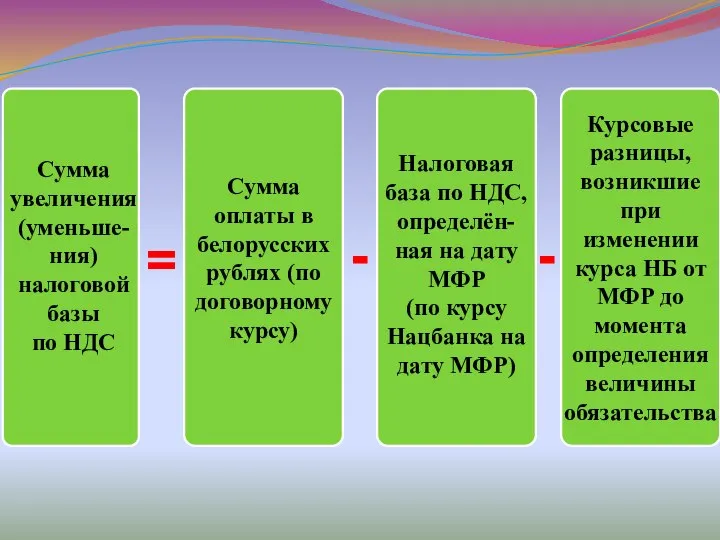

Сумма увеличения (уменьше-

ния) налоговой базы

по НДС

Сумма оплаты в белорусских рублях

Сумма увеличения (уменьше-

ния) налоговой базы

по НДС

Сумма оплаты в белорусских рублях

Установленный пунктом 10 Указа № 29 порядок определения налоговой базы по

Установленный пунктом 10 Указа № 29 порядок определения налоговой базы по

Уменьшение налоговой базы продавцом осуществляется на основании выставленного покупателю дополнительного ЭСЧФ,

Уменьшение налоговой базы продавцом осуществляется на основании выставленного покупателю дополнительного ЭСЧФ,

Пример. Товар отгружен продавцом в январе 2018 г. Стоимость товара установлена

Пример. Товар отгружен продавцом в январе 2018 г. Стоимость товара установлена

Подлежащие вычету суммы НДС определяются при приобретении товаров (работ, услуг), имущественных

Подлежащие вычету суммы НДС определяются при приобретении товаров (работ, услуг), имущественных

Пример. 15.01.2018 получены товары по договору, в котором стоимость товаров установлена

Пример. 15.01.2018 получены товары по договору, в котором стоимость товаров установлена

Исправленный ЭСЧФ

Составляется на новые показатели.

Исходный ЭСЧФ аннулируется.

Выставление (направление) исправленного электронного

Исправленный ЭСЧФ

Составляется на новые показатели.

Исходный ЭСЧФ аннулируется.

Выставление (направление) исправленного электронного

В исправленном ЭСЧФ могут указываться любые изменения, кроме информации:

Когда нельзя создать

В исправленном ЭСЧФ могут указываться любые изменения, кроме информации:

Когда нельзя создать

5.1 «Дата аннулирования ЭСЧФ»

дата совершения операции исходного ЭСЧФ, указанная в строке

5.1 «Дата аннулирования ЭСЧФ»

дата совершения операции исходного ЭСЧФ, указанная в строке

Письмо МНС от 29.08.2017 № 2-1-10/1578

«О порядке создания ЭСЧФ

при

Письмо МНС от 29.08.2017 № 2-1-10/1578

«О порядке создания ЭСЧФ

при

Письмо МНС от 01.02.2018 № 13-15/00214

«О типах создаваемых ЭСЧФ

при возврате

Письмо МНС от 01.02.2018 № 13-15/00214

«О типах создаваемых ЭСЧФ

при возврате

Дополнительный ЭСЧФ

Составляется на сумму корректировки в дополнение к ЭСЧФ. Старый ЭСЧФ

Дополнительный ЭСЧФ

Составляется на сумму корректировки в дополнение к ЭСЧФ. Старый ЭСЧФ

Выставление (направление) дополнительного ЭСЧФ осуществляется в следующих случаях:

3) при увеличении налоговой

Выставление (направление) дополнительного ЭСЧФ осуществляется в следующих случаях:

3) при увеличении налоговой

В отношении операций, по которым плательщиком создается один итоговый ЭСЧФ, при

В отношении операций, по которым плательщиком создается один итоговый ЭСЧФ, при

Возмещаемые расходы

(подпункт 2.12 ст.93 НК)

Возмещаемые расходы

(подпункт 2.12 ст.93 НК)

ЭСЧФ

ЭСЧФ

ЭСЧФ

Вывоз мусора

Энергия

Вода

Арендодатель

Арендатор

ЭСЧФ вода

ЭСЧФ энергия

ЭСЧФ вывоз мусора

ЭСЧФ

арендная

плата

ЭСЧФ на эксплуатационные расходы

ЭСЧФ

ЭСЧФ

ЭСЧФ

Вывоз мусора

Энергия

Вода

Арендодатель

Арендатор

ЭСЧФ вода

ЭСЧФ энергия

ЭСЧФ вывоз мусора

ЭСЧФ

арендная

плата

ЭСЧФ на эксплуатационные расходы

2016 год

с 2017 года

Не признаются объектами налогообложения обороты по передаче абонентом

2016 год

с 2017 года

Не признаются объектами налогообложения обороты по передаче абонентом

Письмо МНС от 22.03.2017 № 2-1-10/00542

«О налогообложении НДС энергии, передаваемой

Письмо МНС от 22.03.2017 № 2-1-10/00542

«О налогообложении НДС энергии, передаваемой

Налоговая база увеличивается на суммы, фактически полученные (причитающиеся к получению):

Налоговая база увеличивается на суммы, фактически полученные (причитающиеся к получению):

Налоговая база увеличивается на суммы, фактически полученные (причитающиеся к получению):

Налоговая база увеличивается на суммы, фактически полученные (причитающиеся к получению):

Моментом фактической реализации в отношении сумм, увеличивающих налоговую базу в

Моментом фактической реализации в отношении сумм, увеличивающих налоговую базу в

Письмо МНС от 07.06.2016 № 2-1-9/1166

"О перевыставлении ЭСЧФ по НДС"

Письмо МНС от 07.06.2016 № 2-1-9/1166

"О перевыставлении ЭСЧФ по НДС"

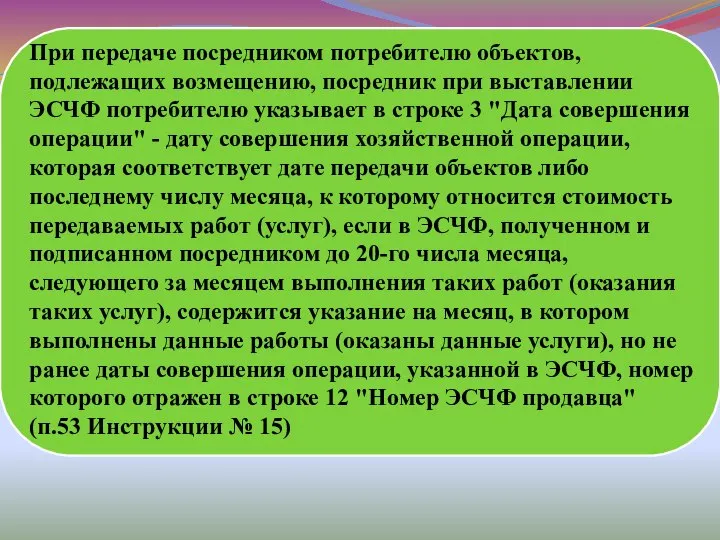

При передаче посредником потребителю объектов, подлежащих возмещению, посредник при выставлении ЭСЧФ

При передаче посредником потребителю объектов, подлежащих возмещению, посредник при выставлении ЭСЧФ

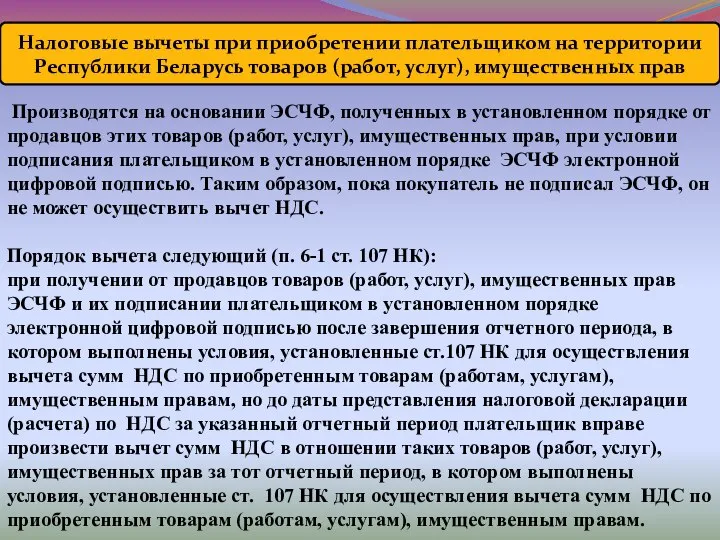

Налоговые вычеты при приобретении плательщиком на территории Республики Беларусь товаров (работ,

Налоговые вычеты при приобретении плательщиком на территории Республики Беларусь товаров (работ,

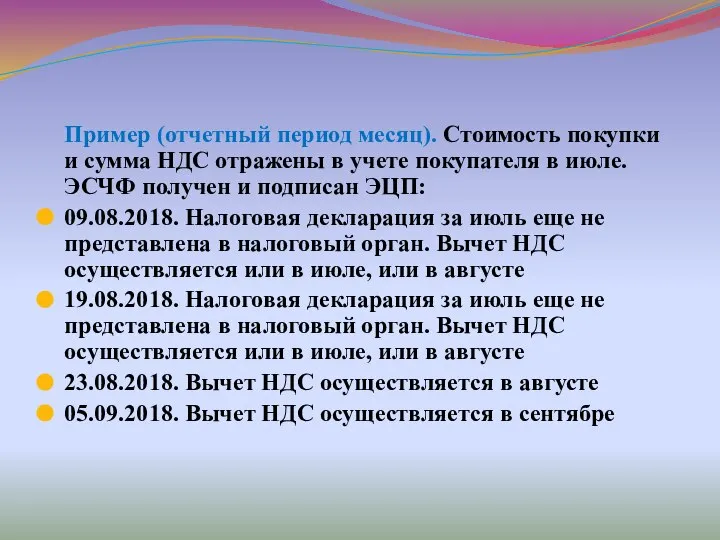

Пример (отчетный период месяц). Стоимость покупки и сумма НДС отражены в

Пример (отчетный период месяц). Стоимость покупки и сумма НДС отражены в

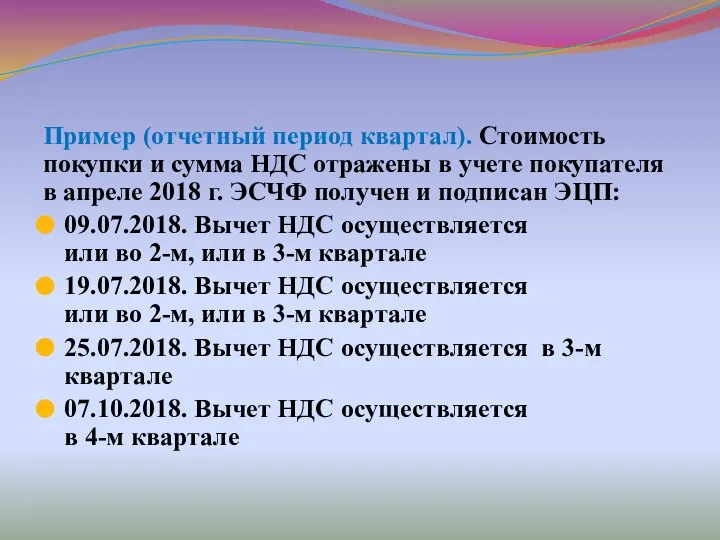

Пример (отчетный период квартал). Стоимость покупки и сумма НДС отражены в

Пример (отчетный период квартал). Стоимость покупки и сумма НДС отражены в

Письмо МНС 01.10.2018 № 13-15/01824

«О порядке заполнения ЭСЧФ»

Письмо МНС 01.10.2018 № 13-15/01824

«О порядке заполнения ЭСЧФ»

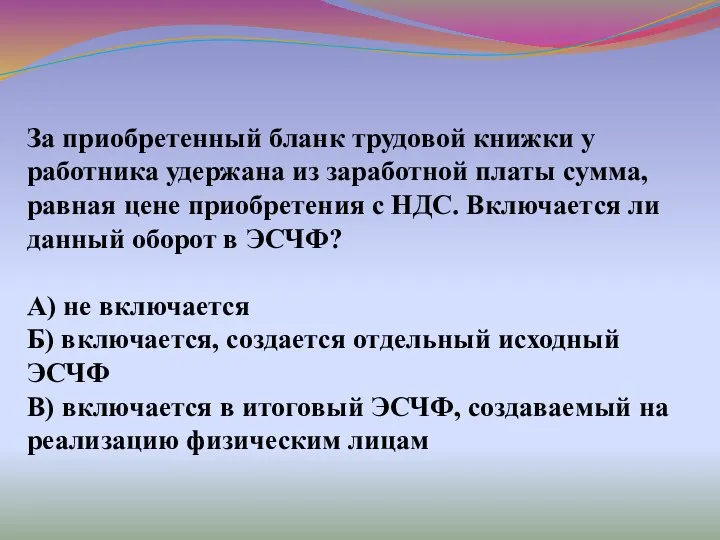

За приобретенный бланк трудовой книжки у работника удержана из заработной платы

За приобретенный бланк трудовой книжки у работника удержана из заработной платы

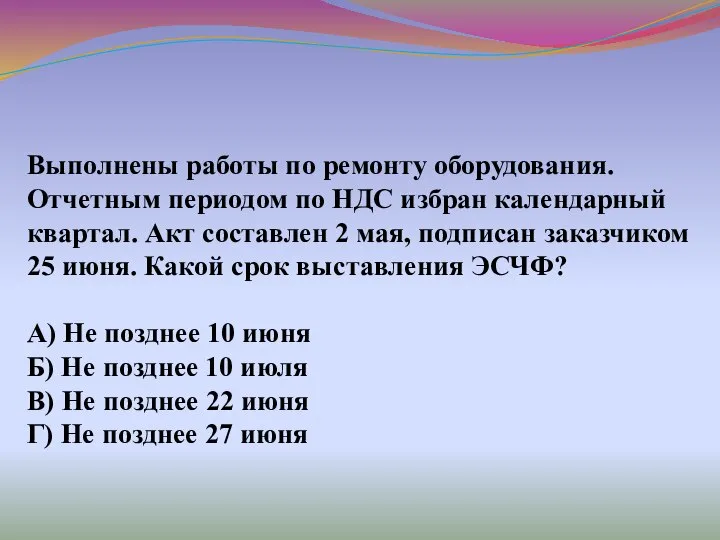

Выполнены работы по ремонту оборудования. Отчетным периодом по НДС избран календарный

Выполнены работы по ремонту оборудования. Отчетным периодом по НДС избран календарный

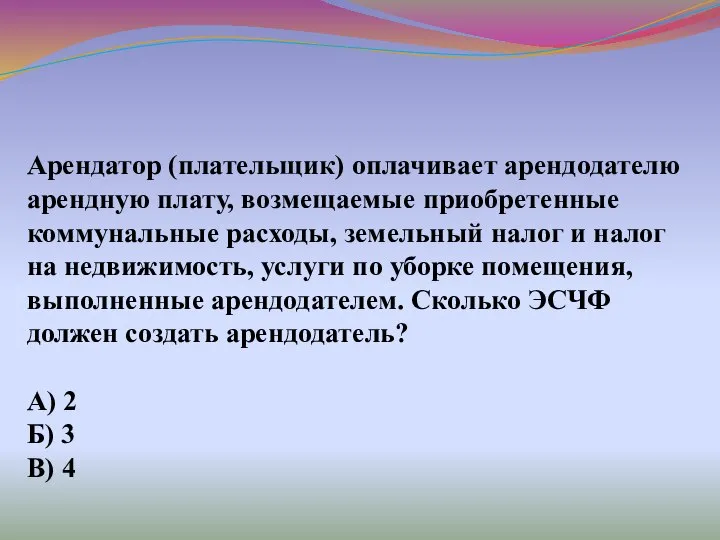

Арендатор (плательщик) оплачивает арендодателю арендную плату, возмещаемые приобретенные коммунальные расходы, земельный

Арендатор (плательщик) оплачивает арендодателю арендную плату, возмещаемые приобретенные коммунальные расходы, земельный

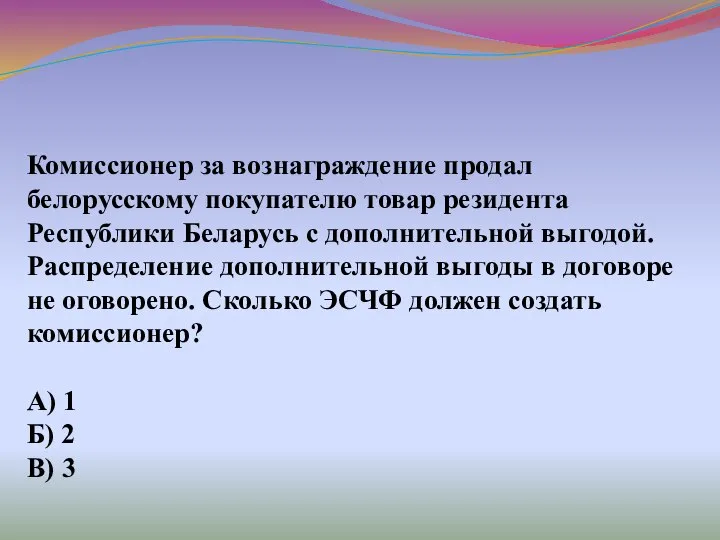

Комиссионер за вознаграждение продал белорусскому покупателю товар резидента Республики Беларусь с

Комиссионер за вознаграждение продал белорусскому покупателю товар резидента Республики Беларусь с

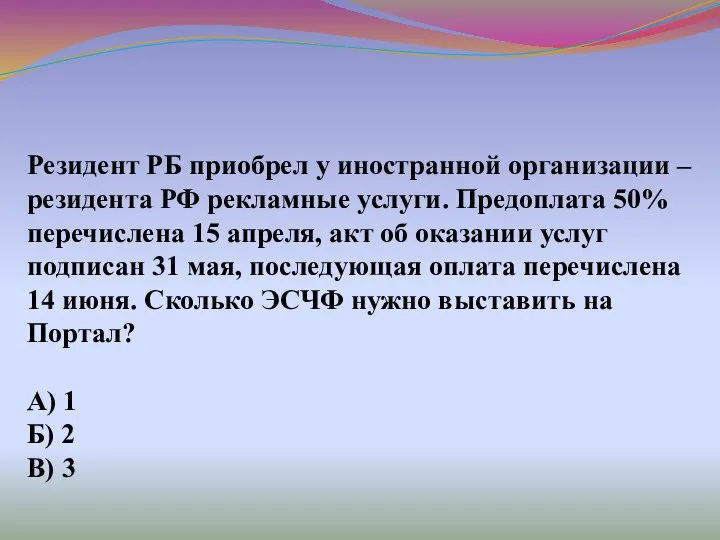

Резидент РБ приобрел у иностранной организации – резидента РФ рекламные услуги.

Резидент РБ приобрел у иностранной организации – резидента РФ рекламные услуги.

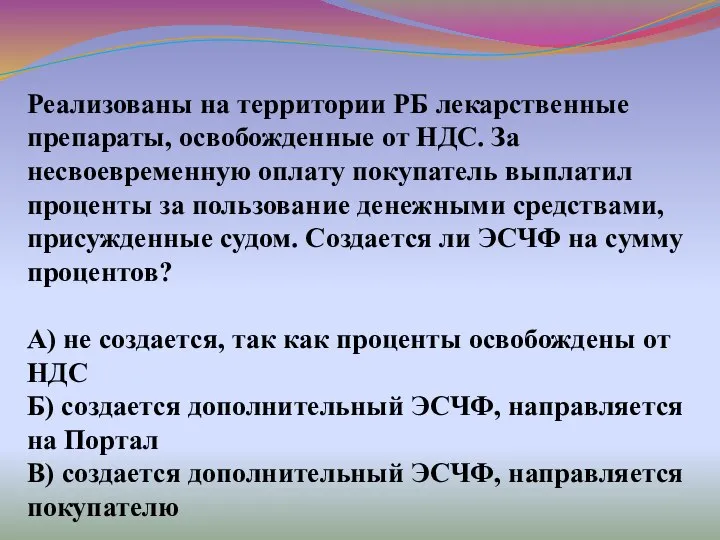

Реализованы на территории РБ лекарственные препараты, освобожденные от НДС. За несвоевременную

Реализованы на территории РБ лекарственные препараты, освобожденные от НДС. За несвоевременную

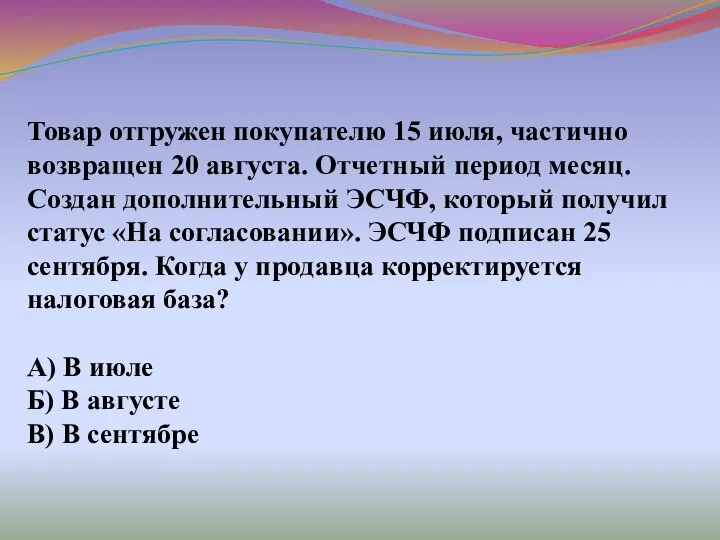

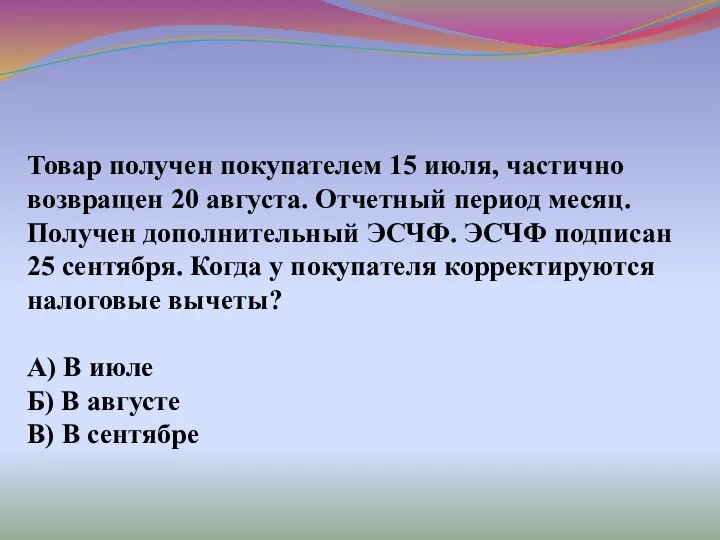

Товар отгружен покупателю 15 июля, частично возвращен 20 августа. Отчетный период

Товар отгружен покупателю 15 июля, частично возвращен 20 августа. Отчетный период

Товар получен покупателем 15 июля, частично возвращен 20 августа. Отчетный период

Товар получен покупателем 15 июля, частично возвращен 20 августа. Отчетный период

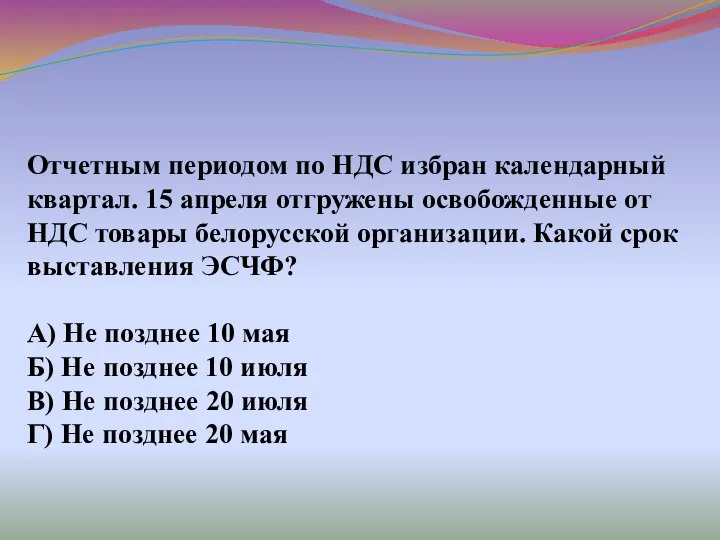

Отчетным периодом по НДС избран календарный квартал. 15 апреля отгружены освобожденные

Отчетным периодом по НДС избран календарный квартал. 15 апреля отгружены освобожденные

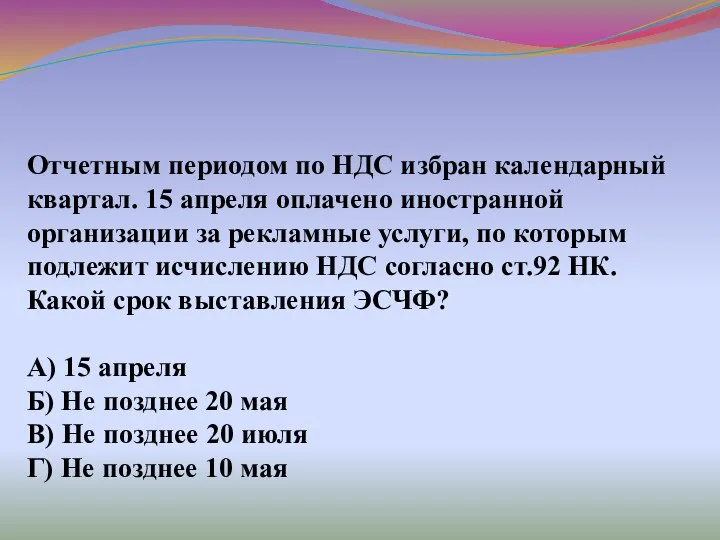

Отчетным периодом по НДС избран календарный квартал. 15 апреля оплачено иностранной

Отчетным периодом по НДС избран календарный квартал. 15 апреля оплачено иностранной

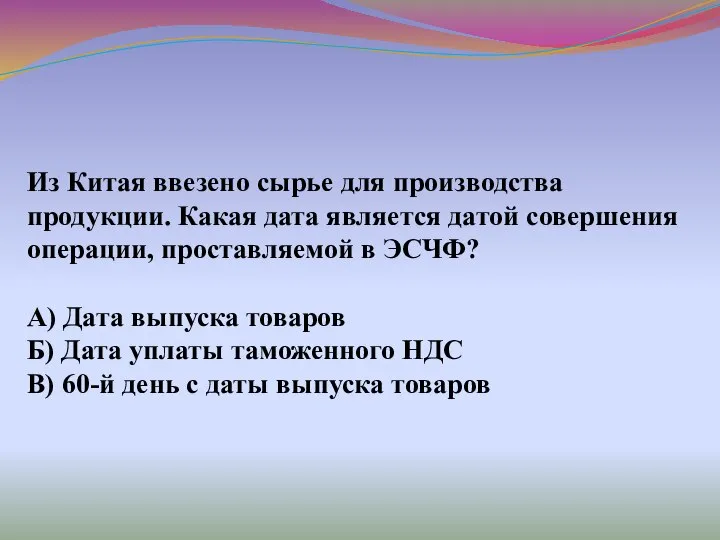

Из Китая ввезено сырье для производства продукции. Какая дата является датой

Из Китая ввезено сырье для производства продукции. Какая дата является датой

Традиционные формы дипломатической переписки

Традиционные формы дипломатической переписки Андрей Белый

Андрей Белый Подбор персонала. Тема 4

Подбор персонала. Тема 4 Методология исследований управления

Методология исследований управления Презентация по теме: «Плавание» Ученицы 8 Б класса Ярвеской Русской Гимназии Тийны Коппельман 2009 года

Презентация по теме: «Плавание» Ученицы 8 Б класса Ярвеской Русской Гимназии Тийны Коппельман 2009 года Выпускная квалификационная работа: Возраст субъекта уголовной ответственности

Выпускная квалификационная работа: Возраст субъекта уголовной ответственности Презентация

Презентация Класс Modifier в Java. (Лекция 8)

Класс Modifier в Java. (Лекция 8) Презентация осенне-зимней коллекции 2011-2012 ТМ Deux par Deux(Канада) в Украине ООО «ДК-Стиль» официальный представитель ТМ Deux par Deux в Укра

Презентация осенне-зимней коллекции 2011-2012 ТМ Deux par Deux(Канада) в Украине ООО «ДК-Стиль» официальный представитель ТМ Deux par Deux в Укра Особенности организации международного сообщения

Особенности организации международного сообщения A Journey Through Implementing Multiscattering BRDFs and Area Lights

A Journey Through Implementing Multiscattering BRDFs and Area Lights Carte mere. Architecture et technologie des ordinateurs

Carte mere. Architecture et technologie des ordinateurs Тестирование и отладка программ ИС

Тестирование и отладка программ ИС Гейши

Гейши кэширование

кэширование Культура России второй половины 18 века

Культура России второй половины 18 века Инструкция по использованию сервиса для создания нелинейных презентаций Prezi. - презентация

Инструкция по использованию сервиса для создания нелинейных презентаций Prezi. - презентация Научно-методический семинар «Обсуждение нового закона «О бухгалтерском учете» № 402-ФЗ» Сфера действия Понятия и определения Ст

Научно-методический семинар «Обсуждение нового закона «О бухгалтерском учете» № 402-ФЗ» Сфера действия Понятия и определения Ст Инновационная деятельность предприятия

Инновационная деятельность предприятия Оставляя наследие любви

Оставляя наследие любви Проектирование системы электроснабжения жилого спортивного комплекса

Проектирование системы электроснабжения жилого спортивного комплекса Физиотерапевтические средства: дозирование, ошибки назначения, рецептура к.м.н., с.н.с. Жук Д. Д.

Физиотерапевтические средства: дозирование, ошибки назначения, рецептура к.м.н., с.н.с. Жук Д. Д.  Аминов Александр Рамильевич. История любви и чести

Аминов Александр Рамильевич. История любви и чести Оператор ветвления (условный оператор)

Оператор ветвления (условный оператор) Тайна «зелёной палочки» Презентацию подготовили ученицы 2 «А» класса МОУ СОШ № 4: Тихоненко Екатерина Ткаченко Юлия учителя нач

Тайна «зелёной палочки» Презентацию подготовили ученицы 2 «А» класса МОУ СОШ № 4: Тихоненко Екатерина Ткаченко Юлия учителя нач Генеральная Прокуратура РФ

Генеральная Прокуратура РФ Культура и духовная жизнь. Формы и разновидности культуры

Культура и духовная жизнь. Формы и разновидности культуры «Таможенная процедура уничтожения»

«Таможенная процедура уничтожения»