- Элементы инвестиционного процесса

Содержание

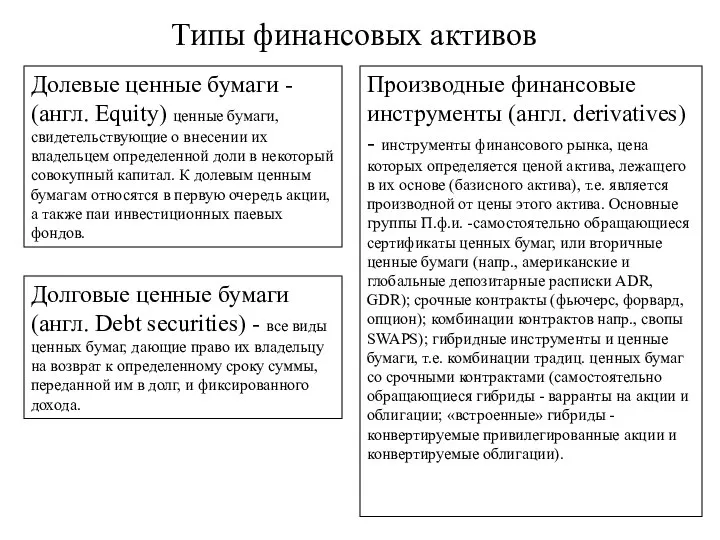

- 2. Типы финансовых активов Производные финансовые инструменты (англ. derivatives) - инструменты финансового рынка, цена которых определяется ценой

- 3. Долговые ценные бумаги Ценные бумаги с фиксированной доходностью - ценные бумаги с заранее определенной процентной ставкой,

- 4. Денежные потоки между юридическими лицами и финансовым рынком Финансовый рынок Краткосрочные займы Долгосрочные займы Вложения в

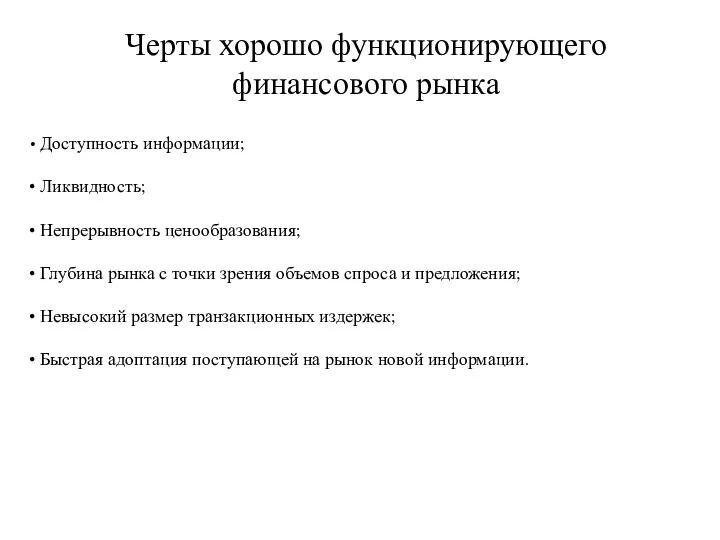

- 5. Черты хорошо функционирующего финансового рынка Доступность информации; Ликвидность; Непрерывность ценообразования; Глубина рынка с точки зрения объемов

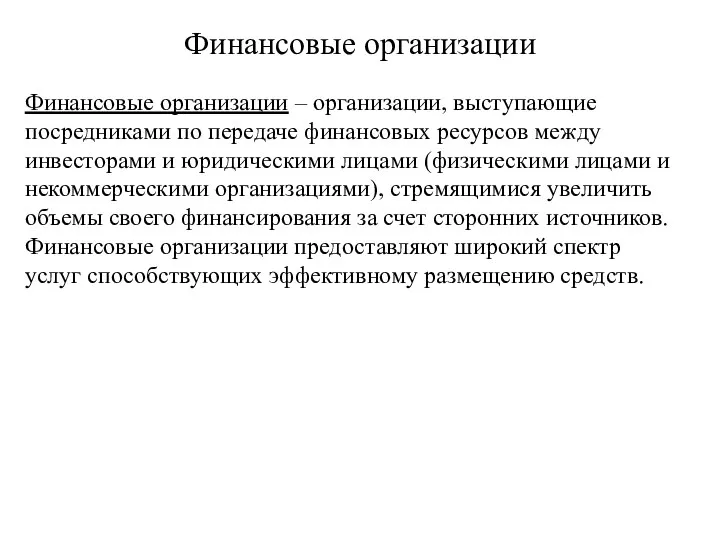

- 6. Финансовые организации Финансовые организации – организации, выступающие посредниками по передаче финансовых ресурсов между инвесторами и юридическими

- 7. Денежный рынок и рынок капитала Финансовый рынок (Financial Market) Денежный рынок (англ. money market) - c

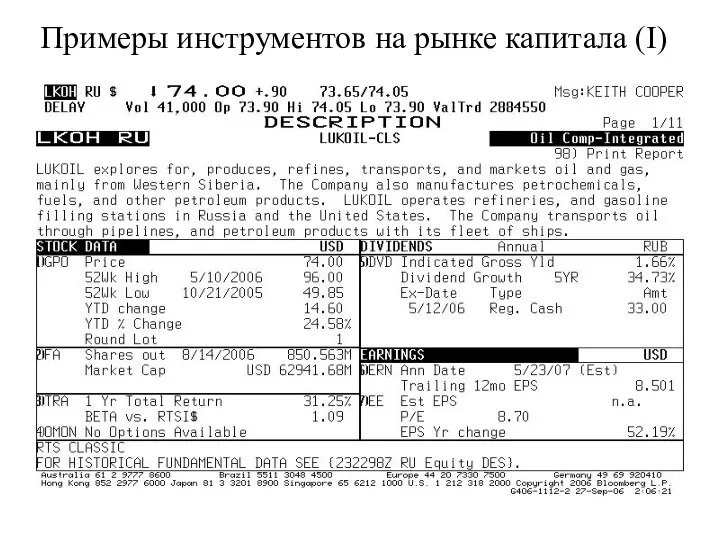

- 8. Примеры инструментов на рынке капитала (I)

- 9. Примеры инструментов на рынке капитала (II)

- 10. Первичный и вторичный рынок Вторичный рынок ценных бумаг (англ. secondary market of securities) -рынок, на котором

- 11. Виды первичного размещения. Практически никогда инвестиционный банк, с которым компания-эмитет договаривается о продаже своих ценных бумаг,

- 12. Основные тенденции в развитии финансового рынка Глобализация; Секьютеризация; Финансовый инжиниринг; Развитие информационных и коммуникационных технологий. Усиление

- 13. Вопросы для обсуждения Почему считается, что T-Bills являются безрисковыми финансовыми активами? В чем заключается различия между

- 14. Типы брокерских услуг. Брокеры полного цикла (full-service broker) - крупные институциональные учреждения, способные привлечь к обслуживанию

- 15. Типы брокерских счетов Наличный счет (англ. Cash account) - брокерский счет, на котором владелец обязан оплачивать

- 16. Виды вторичного рынка ценных бумаг Национальные фондовые биржи (National Stock Exchanges) - являются основными местами проведения

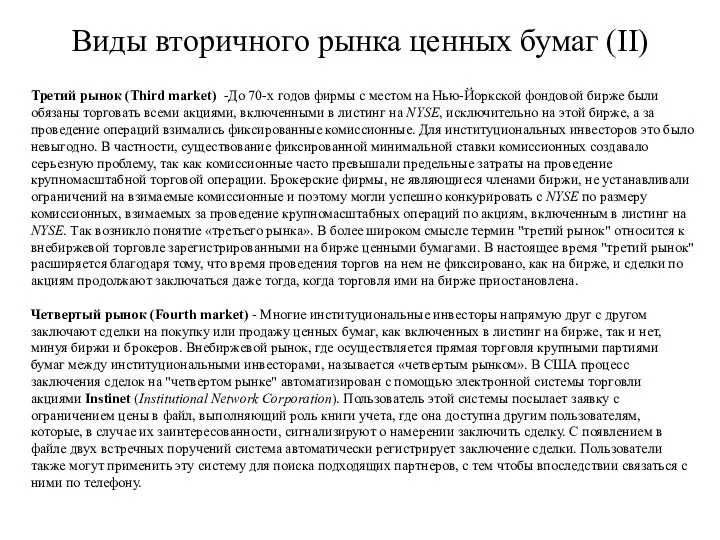

- 17. Виды вторичного рынка ценных бумаг (II) Третий рынок (Third market) -До 70-х годов фирмы с местом

- 18. Фирмы участники NYSE по роду деятельности комиссионные брокеры (англ. - commission brokers) – сотрудники брокерских домов

- 19. Периодически созываемые и непрерывно действующие рынки На периодически созываемых рынках (call markets) торги проводятся только в

- 20. Листинг Листинг (англ. Listing) - совокупность правил, в соответствии с которыми те или иные эмиссионные ценные

- 21. Требования к листингу JSE

- 22. Типы заявок Рыночная заявка (англ. Market order) - выражает намерение участника торгов купить или продать определенное

- 23. Типы заявок (NYSE: Rule 13)

- 24. Типы заявок. Компания владеет 4680 акций ABC Co. Последнее время акции торгуются в интервале от $22.5

- 25. Маржа (обеспечение). Маржа (обеспечение) (англ. Margin) – денежные средства клиента и ценные бумаги, находящиеся у брокера

- 26. Расчет нормы доходности (RoR) при совершении сделок с маржей. Пусть инвестор приобретает 400 акций по цене

- 27. Расчет требования по поддержанию позиции M – требования по поддержанию позиции; S – количество акций; P

- 28. Расчет требования по увеличению залога при изменении цены M – требования по поддержанию позиции; S –

- 29. Особенности совершения коротких продаж Короткие продажи, короткие позиции (англ. Short sales) - продажа акций или других

- 30. Торговля инсайдеров. Инсайдеры (Insider Trading) - Комиссия по ценным бумагам и биржам США (SEC) определяет инсайдера

- 31. Распределение эмитентов прошедших листинг по основным биржевым площадкам мира Source: World Federation of Exchanges, December 2005.

- 32. Распределение капитализации по основным биржевым площадкам мира Source: World Federation of Exchanges, July 2006 http://www.world-exchanges.org/publications/Focus906.pdf

- 33. Распределение объема торгов по основным биржевым площадкам мира Source: World Federation of Exchanges, July 2006 http://www.world-exchanges.org/publications/Focus906.pdf

- 35. Скачать презентацию

Типы финансовых активов

Производные финансовые инструменты (англ. derivatives) - инструменты финансового рынка,

Типы финансовых активов

Производные финансовые инструменты (англ. derivatives) - инструменты финансового рынка,

Долговые ценные бумаги

Ценные бумаги с фиксированной доходностью - ценные бумаги с

Долговые ценные бумаги

Ценные бумаги с фиксированной доходностью - ценные бумаги с

Денежные потоки между юридическими лицами и финансовым рынком

Финансовый рынок

Краткосрочные займы

Долгосрочные займы

Вложения

Денежные потоки между юридическими лицами и финансовым рынком

Финансовый рынок

Краткосрочные займы

Долгосрочные займы

Вложения

Черты хорошо функционирующего финансового рынка

Доступность информации;

Ликвидность;

Непрерывность ценообразования;

Глубина

Черты хорошо функционирующего финансового рынка

Доступность информации;

Ликвидность;

Непрерывность ценообразования;

Глубина

Финансовые организации

Финансовые организации – организации, выступающие посредниками по передаче финансовых ресурсов

Финансовые организации

Финансовые организации – организации, выступающие посредниками по передаче финансовых ресурсов

Денежный рынок и рынок капитала

Финансовый рынок (Financial Market)

Денежный рынок

(англ. money market)

Денежный рынок и рынок капитала

Финансовый рынок (Financial Market)

Денежный рынок

(англ. money market)

Примеры инструментов на рынке капитала (I)

Примеры инструментов на рынке капитала (I)

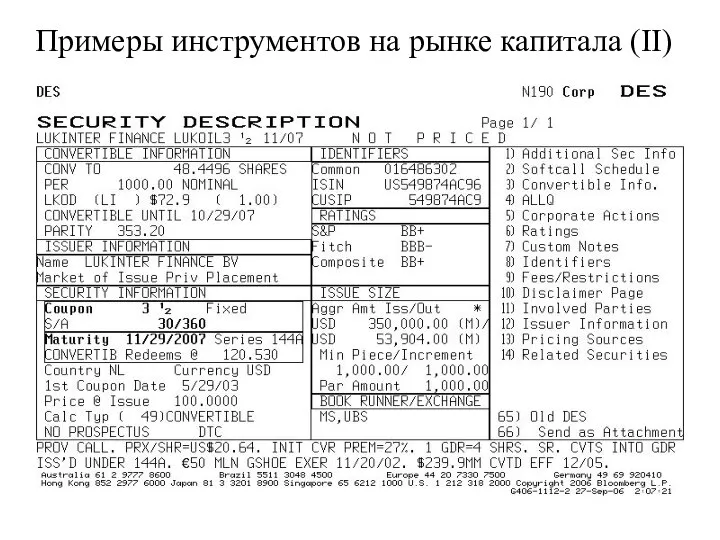

Примеры инструментов на рынке капитала (II)

Примеры инструментов на рынке капитала (II)

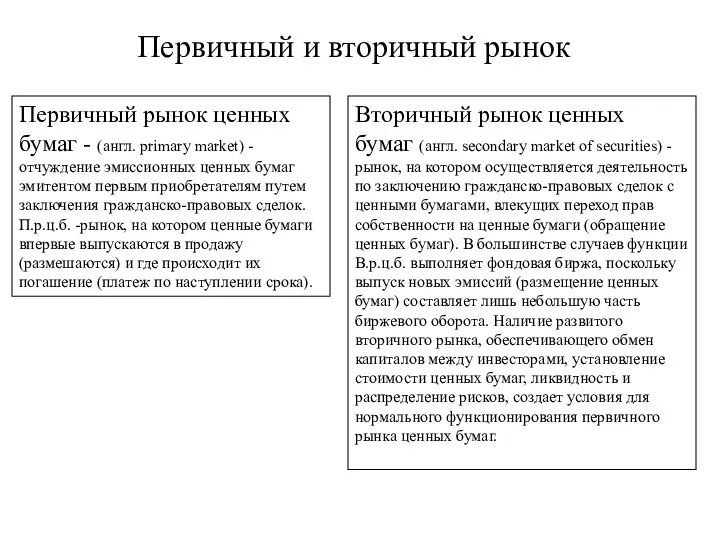

Первичный и вторичный рынок

Вторичный рынок ценных бумаг (англ. secondary market of

Первичный и вторичный рынок

Вторичный рынок ценных бумаг (англ. secondary market of

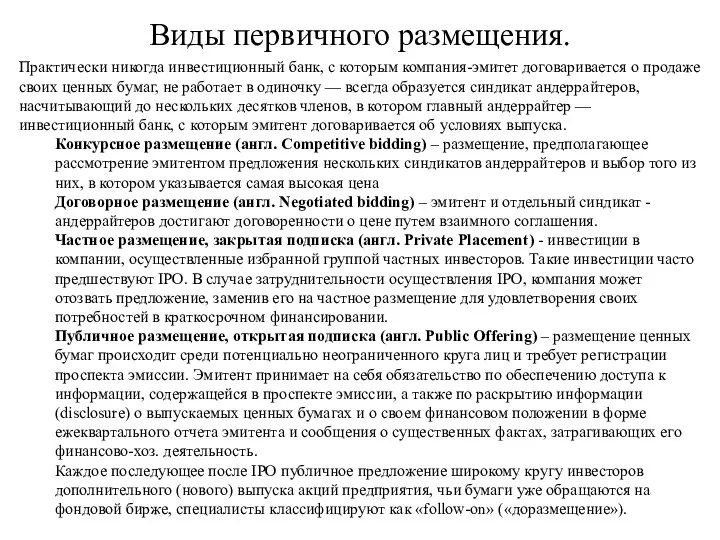

Виды первичного размещения.

Практически никогда инвестиционный банк, с которым компания-эмитет договаривается о

Виды первичного размещения.

Практически никогда инвестиционный банк, с которым компания-эмитет договаривается о

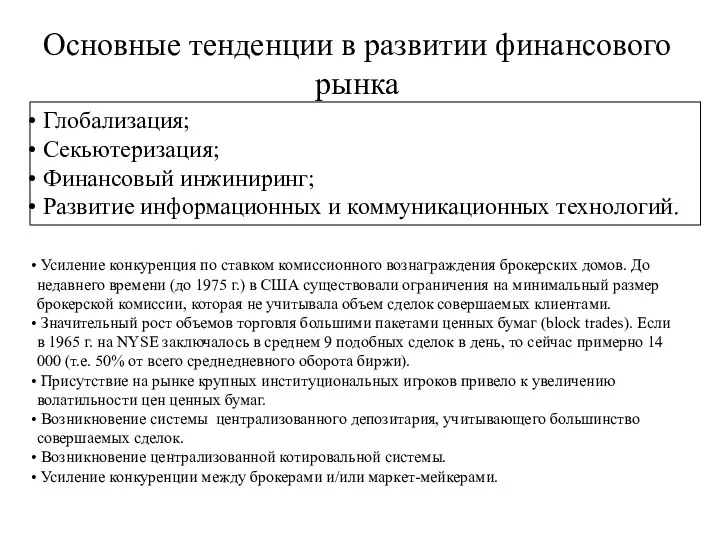

Основные тенденции в развитии финансового рынка

Глобализация;

Секьютеризация;

Финансовый инжиниринг;

Развитие

Основные тенденции в развитии финансового рынка

Глобализация;

Секьютеризация;

Финансовый инжиниринг;

Развитие

Вопросы для обсуждения

Почему считается, что T-Bills являются безрисковыми финансовыми активами?

Вопросы для обсуждения

Почему считается, что T-Bills являются безрисковыми финансовыми активами?

Типы брокерских услуг.

Брокеры полного цикла (full-service broker) - крупные институциональные учреждения,

Типы брокерских услуг.

Брокеры полного цикла (full-service broker) - крупные институциональные учреждения,

Типы брокерских счетов

Наличный счет (англ. Cash account) - брокерский счет, на

Типы брокерских счетов

Наличный счет (англ. Cash account) - брокерский счет, на

Виды вторичного рынка ценных бумаг

Национальные фондовые биржи (National Stock Exchanges) -

Виды вторичного рынка ценных бумаг

Национальные фондовые биржи (National Stock Exchanges) -

Виды вторичного рынка ценных бумаг (II)

Третий рынок (Third market) -До 70-х

Виды вторичного рынка ценных бумаг (II)

Третий рынок (Third market) -До 70-х

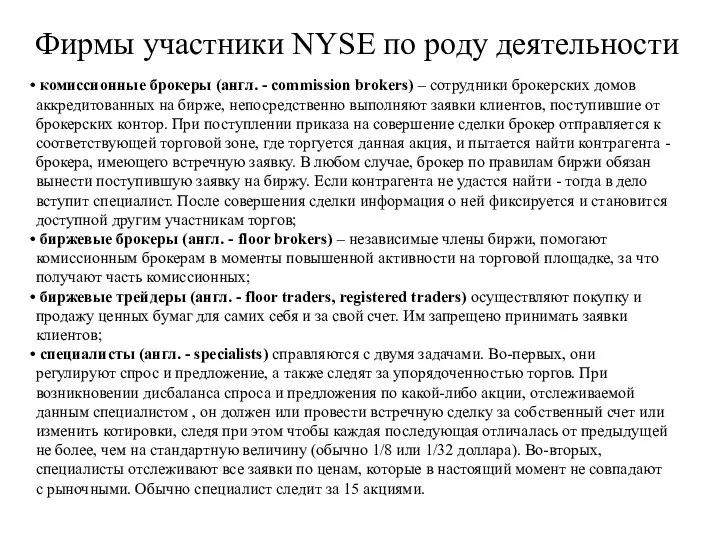

Фирмы участники NYSE по роду деятельности

комиссионные брокеры (англ. - commission

Фирмы участники NYSE по роду деятельности

комиссионные брокеры (англ. - commission

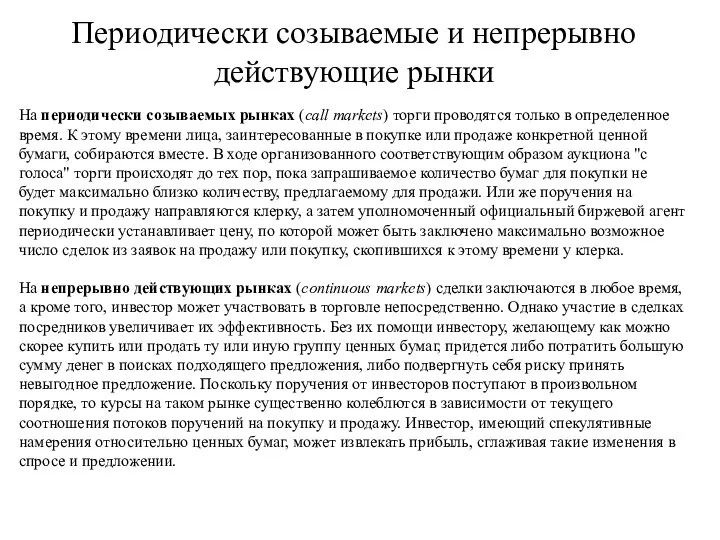

Периодически созываемые и непрерывно действующие рынки

На периодически созываемых рынках (call markets)

Периодически созываемые и непрерывно действующие рынки

На периодически созываемых рынках (call markets)

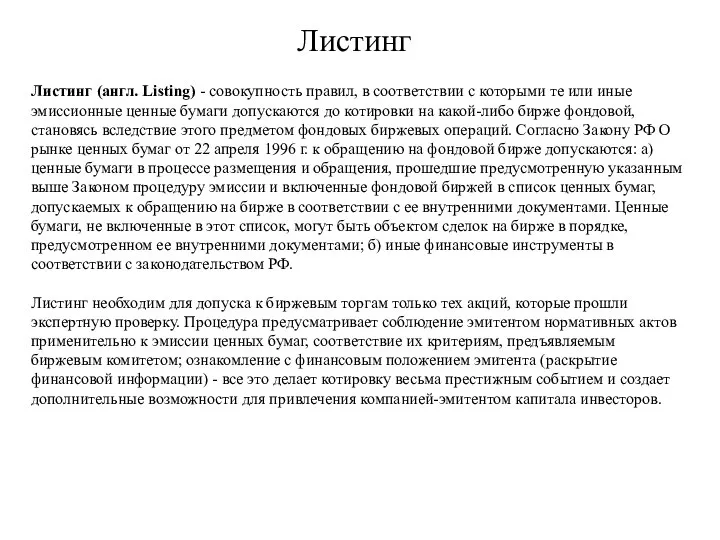

Листинг

Листинг (англ. Listing) - совокупность правил, в соответствии с которыми те

Листинг

Листинг (англ. Listing) - совокупность правил, в соответствии с которыми те

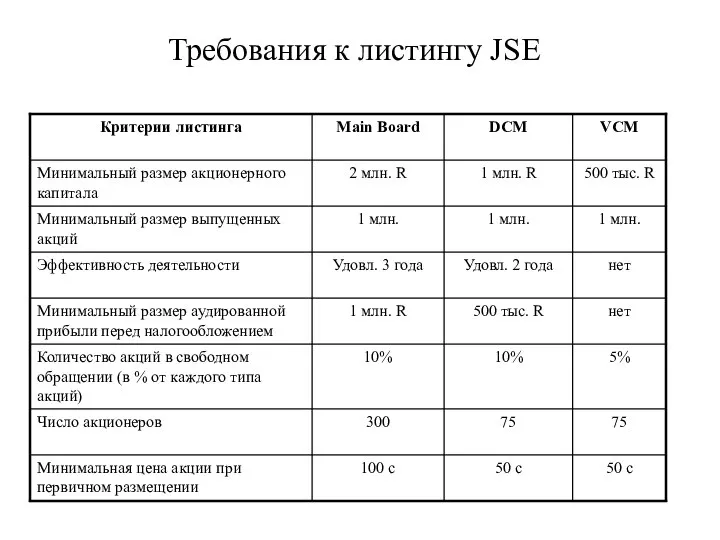

Требования к листингу JSE

Требования к листингу JSE

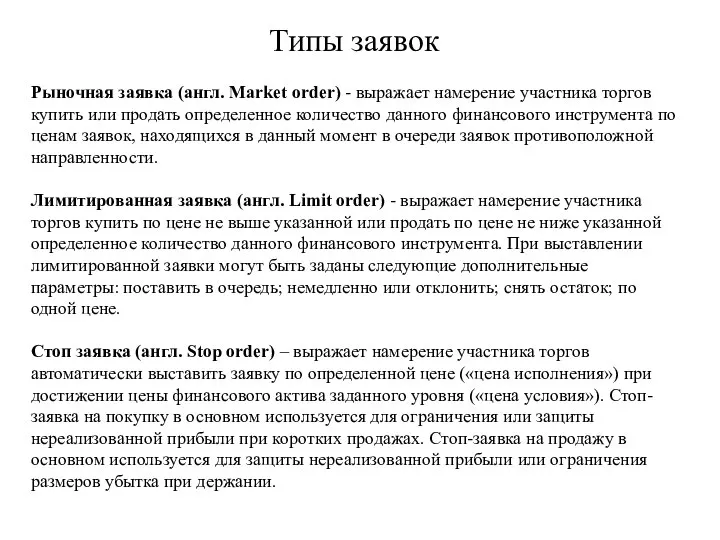

Типы заявок

Рыночная заявка (англ. Market order) - выражает намерение участника торгов

Типы заявок

Рыночная заявка (англ. Market order) - выражает намерение участника торгов

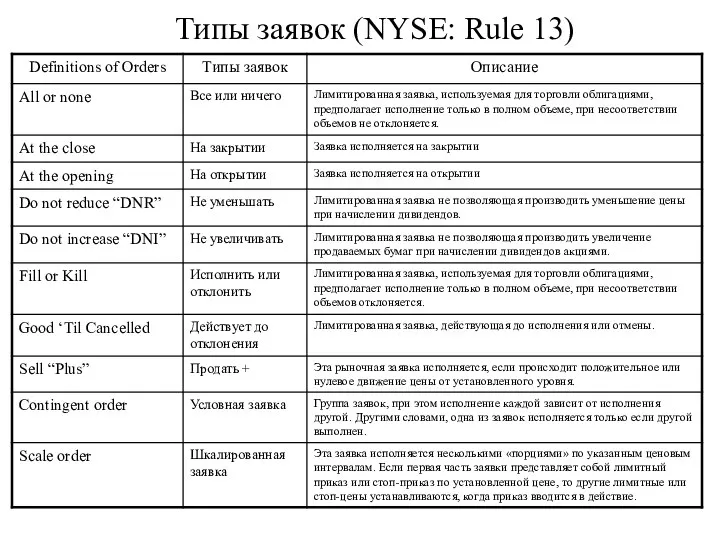

Типы заявок (NYSE: Rule 13)

Типы заявок (NYSE: Rule 13)

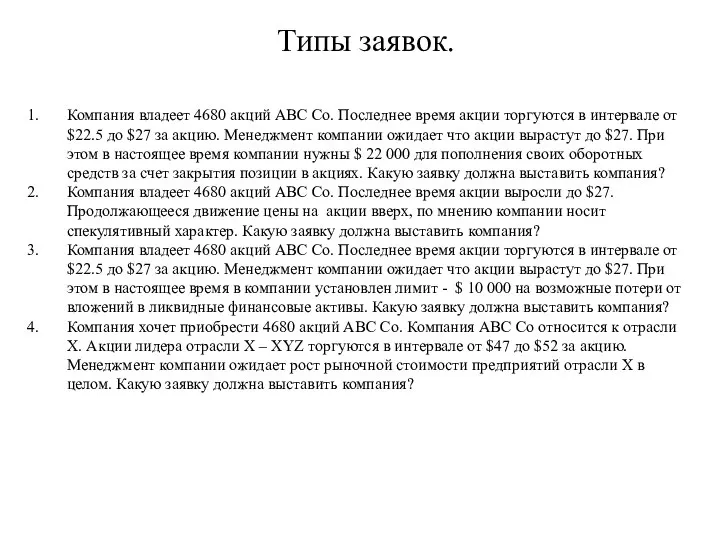

Типы заявок.

Компания владеет 4680 акций ABC Co. Последнее время акции торгуются

Типы заявок.

Компания владеет 4680 акций ABC Co. Последнее время акции торгуются

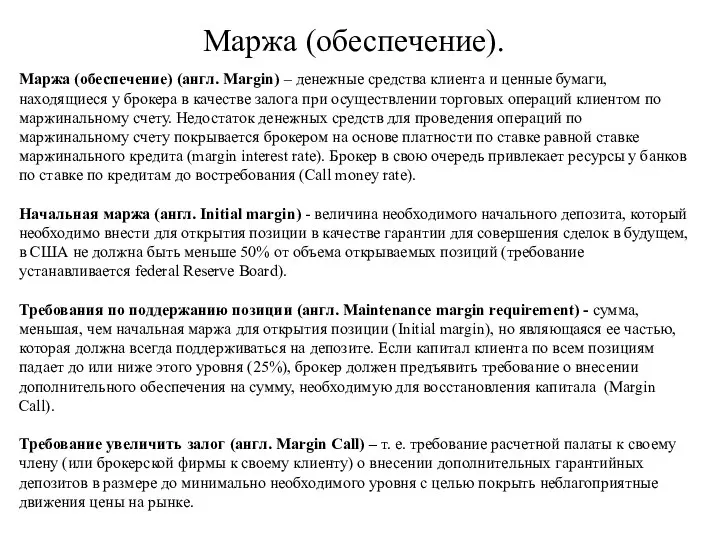

Маржа (обеспечение).

Маржа (обеспечение) (англ. Margin) – денежные средства клиента и ценные

Маржа (обеспечение).

Маржа (обеспечение) (англ. Margin) – денежные средства клиента и ценные

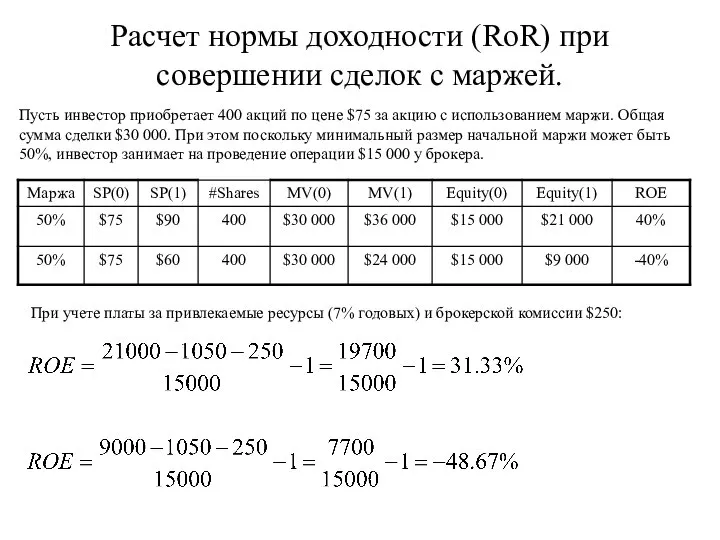

Расчет нормы доходности (RoR) при совершении сделок с маржей.

Пусть инвестор приобретает

Расчет нормы доходности (RoR) при совершении сделок с маржей.

Пусть инвестор приобретает

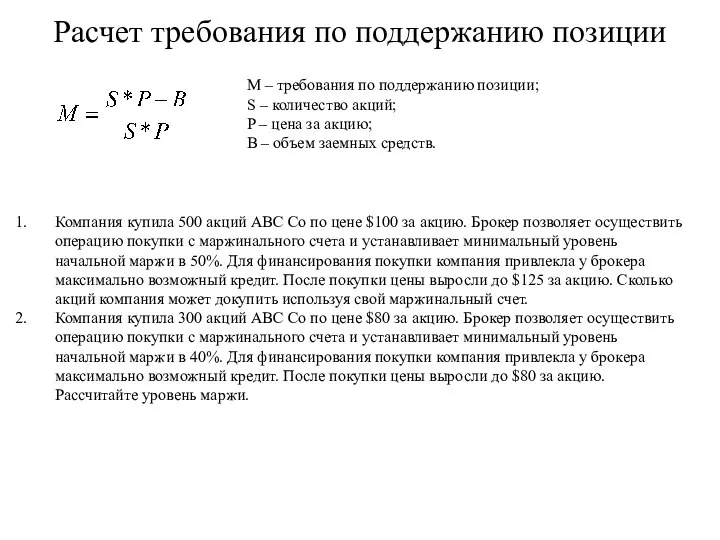

Расчет требования по поддержанию позиции

M – требования по поддержанию позиции;

S –

Расчет требования по поддержанию позиции

M – требования по поддержанию позиции;

S –

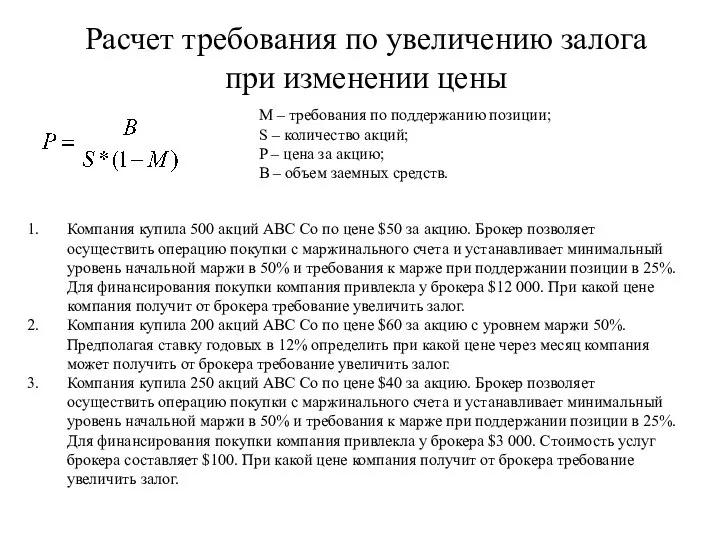

Расчет требования по увеличению залога при изменении цены

M – требования по

Расчет требования по увеличению залога при изменении цены

M – требования по

Особенности совершения коротких продаж

Короткие продажи, короткие позиции (англ. Short sales) -

Особенности совершения коротких продаж

Короткие продажи, короткие позиции (англ. Short sales) -

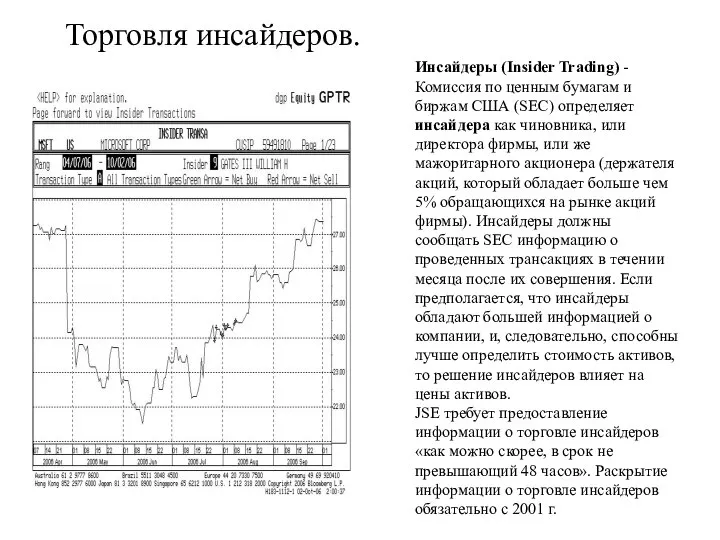

Торговля инсайдеров.

Инсайдеры (Insider Trading) - Комиссия по ценным бумагам и биржам

Торговля инсайдеров.

Инсайдеры (Insider Trading) - Комиссия по ценным бумагам и биржам

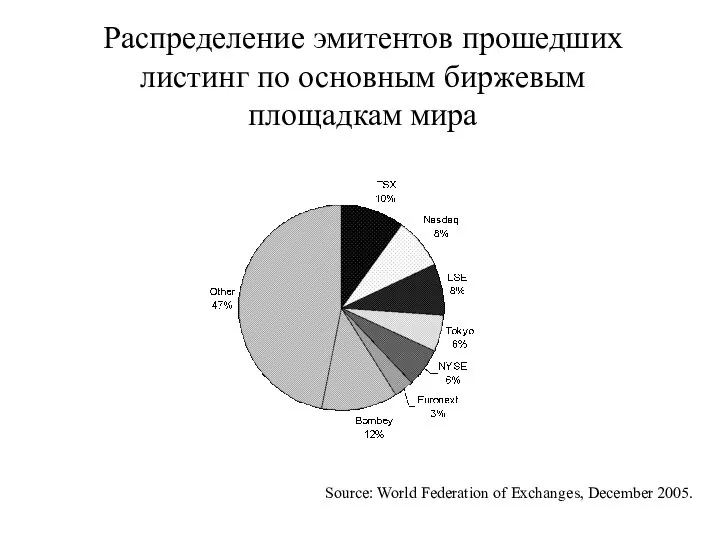

Распределение эмитентов прошедших листинг по основным биржевым площадкам мира

Source: World Federation

Распределение эмитентов прошедших листинг по основным биржевым площадкам мира

Source: World Federation

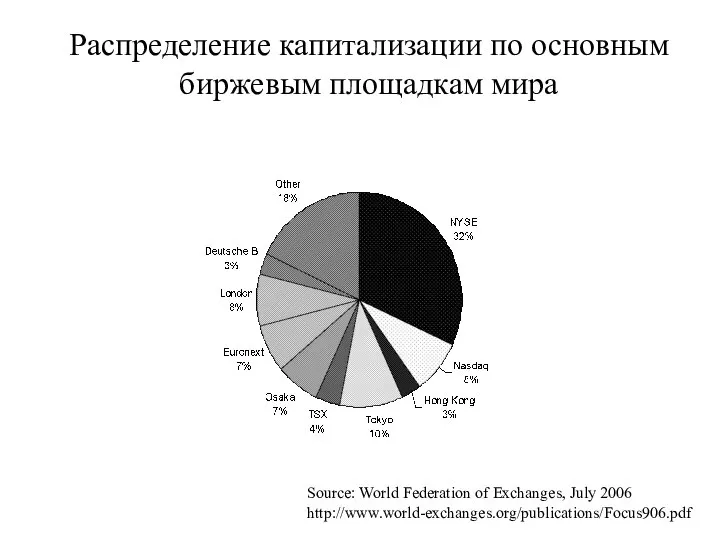

Распределение капитализации по основным биржевым площадкам мира

Source: World Federation of Exchanges,

Распределение капитализации по основным биржевым площадкам мира

Source: World Federation of Exchanges,

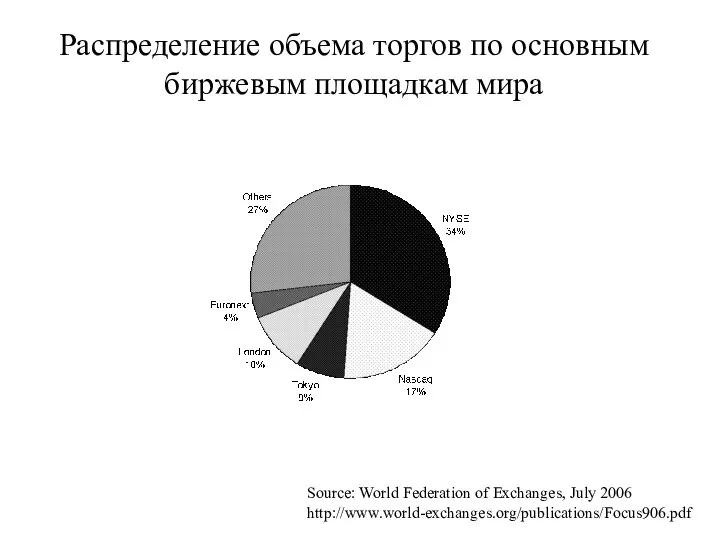

Распределение объема торгов по основным биржевым площадкам мира

Source: World Federation of

Распределение объема торгов по основным биржевым площадкам мира

Source: World Federation of

Связи с общественностью в условиях кризиса

Связи с общественностью в условиях кризиса ГУ-ВШЭ кафедра финансового учета и финансовой отчетности Лукьянов Павел Андреевич plukyanov@hotmail.com

ГУ-ВШЭ кафедра финансового учета и финансовой отчетности Лукьянов Павел Андреевич plukyanov@hotmail.com  Техники тест-дизайна. Планирование, оценка трудозатрат. Отчетность. Лекция 5

Техники тест-дизайна. Планирование, оценка трудозатрат. Отчетность. Лекция 5 Дисциплина профессионального цикла для студентов, обучающихся по магистерским программам

Дисциплина профессионального цикла для студентов, обучающихся по магистерским программам  Месопотамия

Месопотамия Кинжал в Египте (5 класс)

Кинжал в Египте (5 класс) Сцепление автомобиля Камаз-4310

Сцепление автомобиля Камаз-4310 Хвойные ростения

Хвойные ростения Геохронология

Геохронология Политическая элита и политическое лидерство

Политическая элита и политическое лидерство Один текст- разные заголовки - презентация для начальной школы

Один текст- разные заголовки - презентация для начальной школы Презентация на тему "Базы данных 14" - скачать презентации по Медицине

Презентация на тему "Базы данных 14" - скачать презентации по Медицине Методы и приемы агитационной работы

Методы и приемы агитационной работы Презентация "Наука и хозяйство" - скачать презентации по Экономике

Презентация "Наука и хозяйство" - скачать презентации по Экономике буква ш - презентация для начальной школы

буква ш - презентация для начальной школы Коран и Сунна - священные книги мусульман

Коран и Сунна - священные книги мусульман Полицейские города Череповца, погибшие при исполнении воинского долга

Полицейские города Череповца, погибшие при исполнении воинского долга Дом мечты

Дом мечты Горицкий воскресенский женский монастырь

Горицкий воскресенский женский монастырь Презентация на тему "Домашние задания. Как научить ребёнка стать самостоятельным?" - скачать презентации по Педагогике

Презентация на тему "Домашние задания. Как научить ребёнка стать самостоятельным?" - скачать презентации по Педагогике Формы и содержание взаимодействия инструктора по физической культуре с семьями воспитанников ДОО

Формы и содержание взаимодействия инструктора по физической культуре с семьями воспитанников ДОО Органы государственной власти

Органы государственной власти Создание системы защиты ИСПДн «Работники» ООО «Металлобаза»

Создание системы защиты ИСПДн «Работники» ООО «Металлобаза» Эйвон. Инструкция по отправке заказа

Эйвон. Инструкция по отправке заказа Моделирование работы электромагнитного акустического преобразователя

Моделирование работы электромагнитного акустического преобразователя Использование ультразвукового дальномера на Arduino для нахождения роботом пути выхода из лабиринта

Использование ультразвукового дальномера на Arduino для нахождения роботом пути выхода из лабиринта Международные экологические конференции и организации

Международные экологические конференции и организации Спортивный клуб КНИТУ-КАИ им. Туполева

Спортивный клуб КНИТУ-КАИ им. Туполева