ГУ-ВШЭ кафедра финансового учета и финансовой отчетности Лукьянов Павел Андреевич plukyanov@hotmail.com

-

ГУ-ВШЭ кафедра финансового учета и финансовой отчетности Лукьянов Павел Андреевич plukyanov@hotmail.com

Содержание

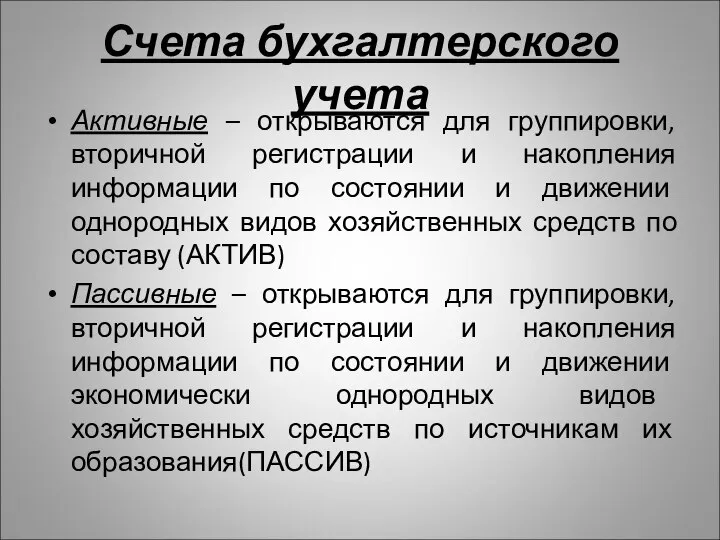

- 2. Счета бухгалтерского учета Способ группировки, систематизации, вторичной регистрации и накапливания информации о состоянии и движении экономически

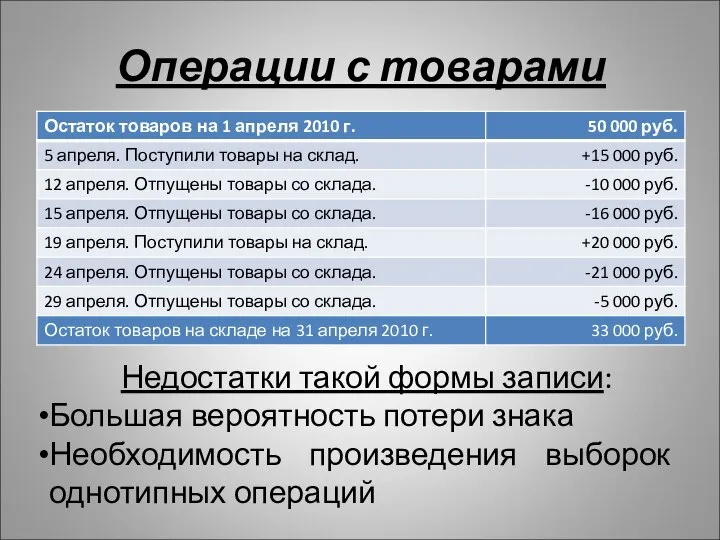

- 3. Операции с товарами Недостатки такой формы записи: Большая вероятность потери знака Необходимость произведения выборок однотипных операций

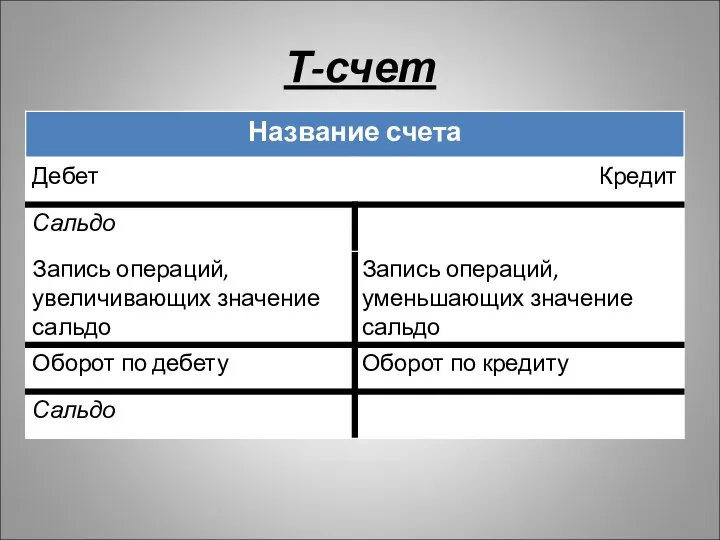

- 4. Т-счет

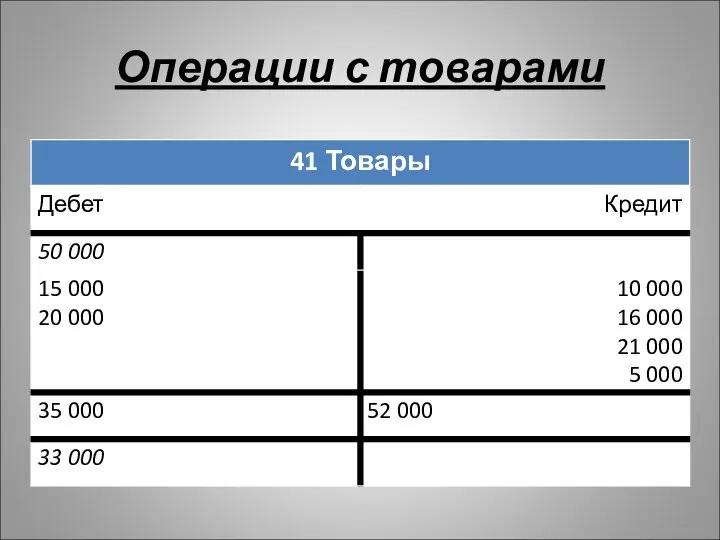

- 5. Операции с товарами

- 6. Счета бухгалтерского учета Активные – открываются для группировки, вторичной регистрации и накопления информации по состоянии и

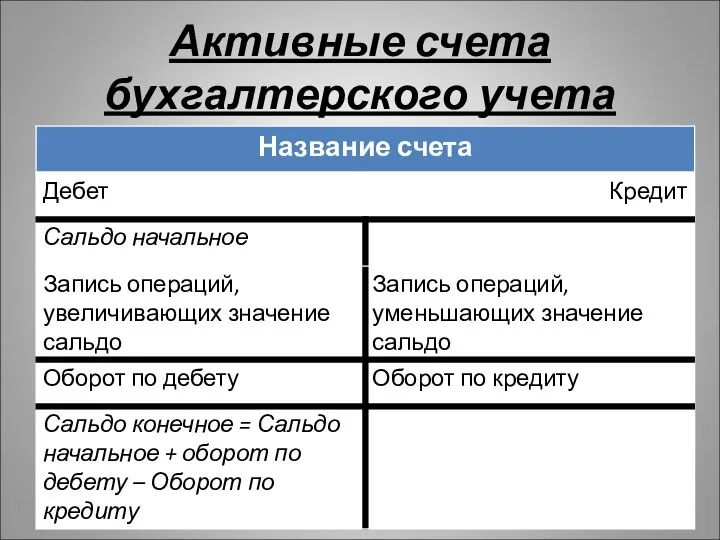

- 7. Активные счета бухгалтерского учета

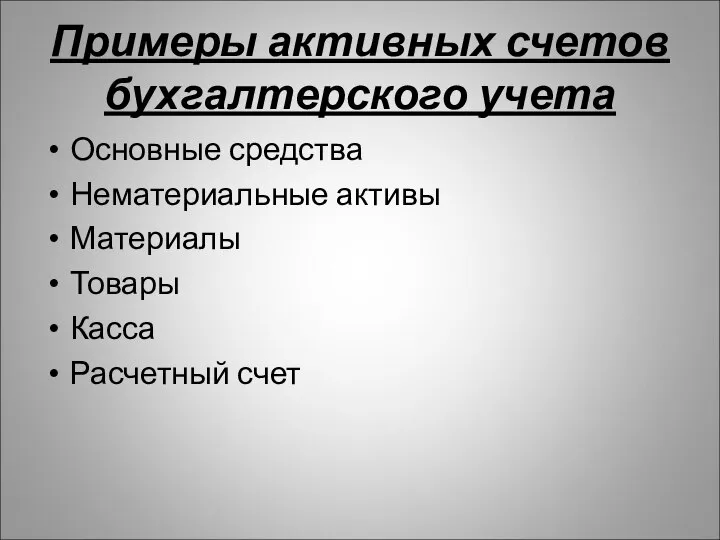

- 8. Примеры активных счетов бухгалтерского учета Основные средства Нематериальные активы Материалы Товары Касса Расчетный счет

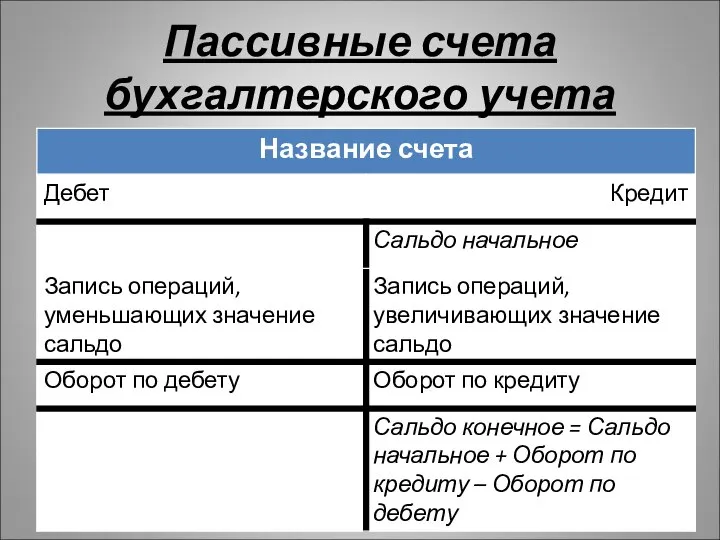

- 9. Пассивные счета бухгалтерского учета

- 10. Примеры пассивных счетов бухгалтерского учета Уставный капитал Резервный капитал Доходы будущих периодов Расчеты по долгосрочным кредитам

- 11. Активно-пассивые счета со свернутым сальдо Счета бухгалтерского учета, которые на отчетную дату могут иметь либо дебетовое,

- 12. Активно-пассивные счета с развернутым сальдо Счета бухгалтерского учета, на которых на отчетную дату может быть одновременно

- 13. Синтетические и аналитические счета Синтетические счета – обобщающая группировка учета состава и движения хозяйственных средств предприятия,

- 14. Синтетические счета Синтетические счета – обобщающая группировка учета состава и движения хозяйственных средств предприятия, источников их

- 15. Аналитические счета Аналитические счета – более детальная информация, открытая в развитие синтетического счета Пример: Субсчет «Сырье

- 16. Аналитические счета Однозвенные – счета открытые в развитие синтетических счетов Многозвенные – счета открытые в развитие

- 17. Двойная запись Способ двойственной регистрации хозяйственных операций на счетах бухгалтерского учета. Каждая операция записывается дважды в

- 18. Корреспонденция и корреспондирующие счета Корреспонденция – связь между счетами, возникающая благодаря двойной записи хозяйственных операций Корреспондирующие

- 19. Счета бухгалтерского учета и бухгалтерские документы Ни одна операция бухгалтерского учета не может быть записана на

- 20. Бухгалтерские статьи (проводки) Выраженная в письменном виде корреспондентская связь между счетами бухгалтерского учета. По сути является

- 21. Бухгалтерские статьи (проводки) Пример простой бухгалтерской проводки: С расчетного счета поступило в кассу 5 000 руб.

- 22. Бухгалтерские статьи (проводки) Пример сложной бухгалтерской проводки: Поступили товары от поставщика стоимостью 23 600 рублей. В

- 23. Оборотная ведомость

- 24. План счетов бухгалтерского учета План счетов бухгалтерского учета – систематизированный перечень счетов бухгалтерского учета.

- 25. Правила отражения исправлений на счетах бухгалтерского учета Корректурный способ – проводится путем зачеркивания неправильной информации одной

- 26. Правила отражения исправлений на счетах бухгалтерского учета Дополнительная проводка – применяется в случаях, когда в учетных

- 27. Правила отражения исправлений на счетах бухгалтерского учета Способ «красное сторно» – применяется для исправления бухгалтерских проводок,

- 28. Список рекомендованной литературы Бухгалтерский учет:учеб.пособие/ С.И. Полякова, Е.В. Старовойтова. - М.: Эксмо, 2010. Гл.5 Федеральный закон

- 29. Список рекомендованной литературы План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, приказ Минфина РФ № 94н от

- 31. Скачать презентацию

Счета бухгалтерского учета

Способ группировки, систематизации, вторичной регистрации и накапливания информации о

Счета бухгалтерского учета

Способ группировки, систематизации, вторичной регистрации и накапливания информации о

Операции с товарами

Недостатки такой формы записи:

Большая вероятность потери знака

Необходимость произведения выборок

Операции с товарами

Недостатки такой формы записи:

Большая вероятность потери знака

Необходимость произведения выборок

Т-счет

Т-счет

Операции с товарами

Операции с товарами

Счета бухгалтерского учета

Активные – открываются для группировки, вторичной регистрации и накопления

Счета бухгалтерского учета

Активные – открываются для группировки, вторичной регистрации и накопления

Активные счета бухгалтерского учета

Активные счета бухгалтерского учета

Примеры активных счетов бухгалтерского учета

Основные средства

Нематериальные активы

Материалы

Товары

Касса

Расчетный счет

Примеры активных счетов бухгалтерского учета

Основные средства

Нематериальные активы

Материалы

Товары

Касса

Расчетный счет

Пассивные счета бухгалтерского учета

Пассивные счета бухгалтерского учета

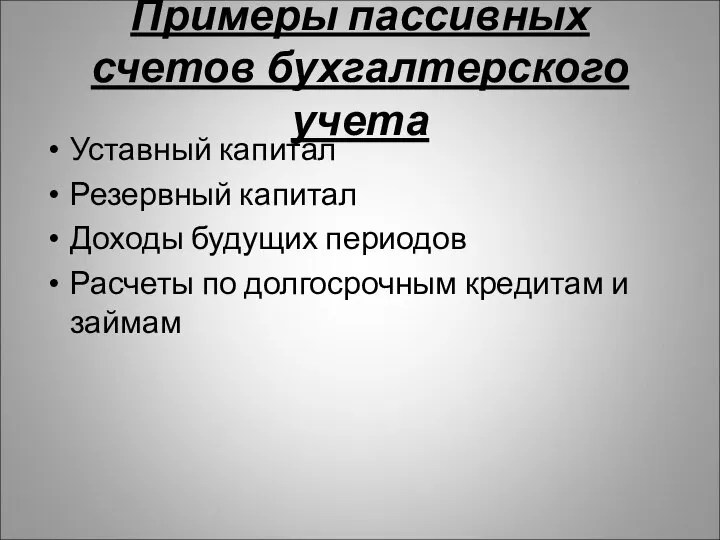

Примеры пассивных счетов бухгалтерского учета

Уставный капитал

Резервный капитал

Доходы будущих периодов

Расчеты по долгосрочным

Примеры пассивных счетов бухгалтерского учета

Уставный капитал

Резервный капитал

Доходы будущих периодов

Расчеты по долгосрочным

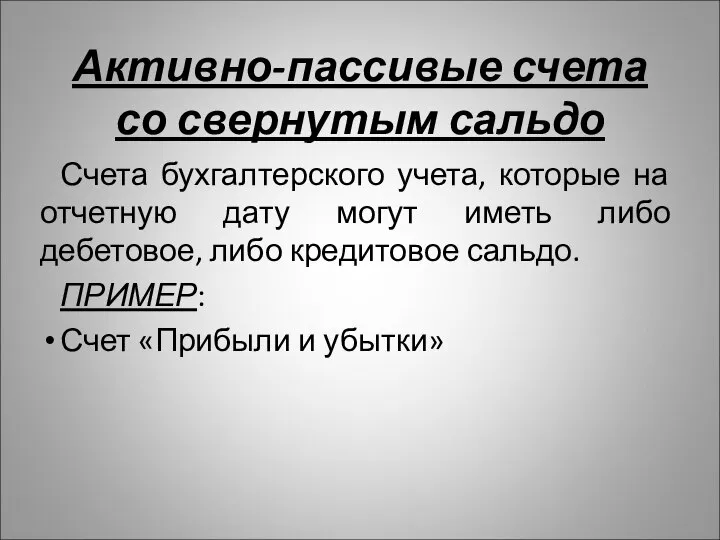

Активно-пассивые счета со свернутым сальдо

Счета бухгалтерского учета, которые на отчетную дату

Активно-пассивые счета со свернутым сальдо

Счета бухгалтерского учета, которые на отчетную дату

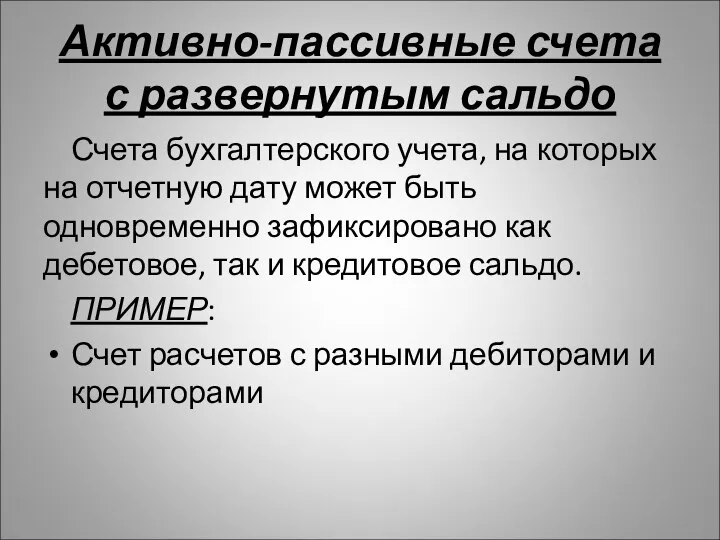

Активно-пассивные счета с развернутым сальдо

Счета бухгалтерского учета, на которых на отчетную

Активно-пассивные счета с развернутым сальдо

Счета бухгалтерского учета, на которых на отчетную

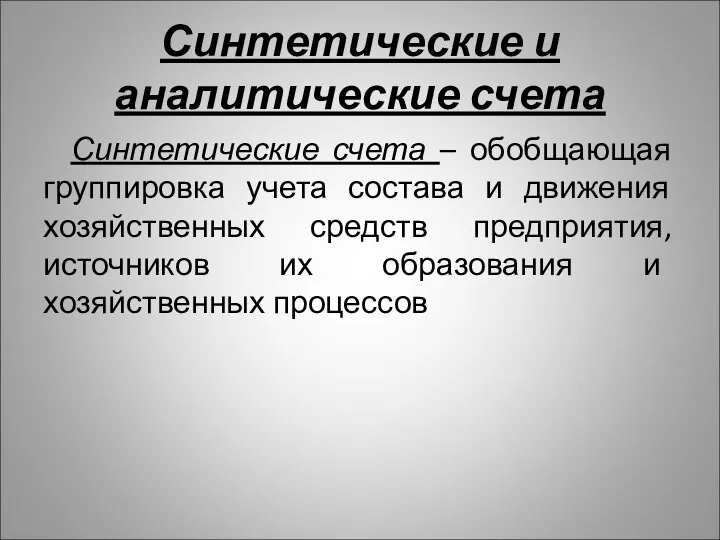

Синтетические и аналитические счета

Синтетические счета – обобщающая группировка учета состава и

Синтетические и аналитические счета

Синтетические счета – обобщающая группировка учета состава и

Синтетические счета

Синтетические счета – обобщающая группировка учета состава и движения хозяйственных

Синтетические счета

Синтетические счета – обобщающая группировка учета состава и движения хозяйственных

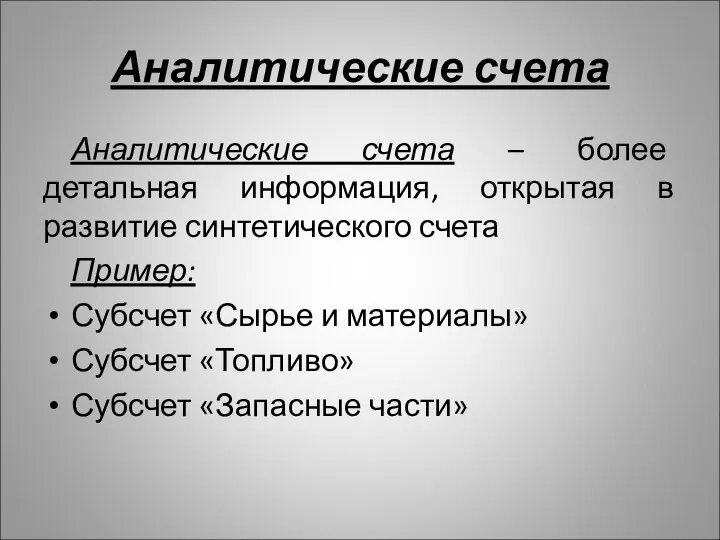

Аналитические счета

Аналитические счета – более детальная информация, открытая в развитие синтетического

Аналитические счета

Аналитические счета – более детальная информация, открытая в развитие синтетического

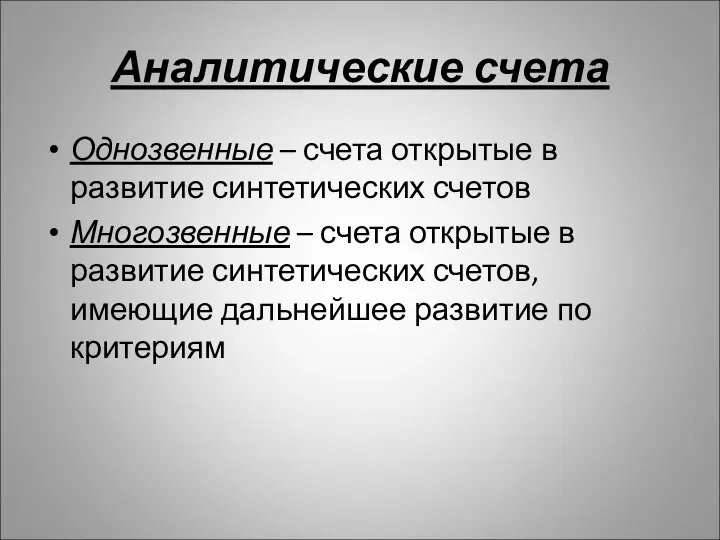

Аналитические счета

Однозвенные – счета открытые в развитие синтетических счетов

Многозвенные – счета

Аналитические счета

Однозвенные – счета открытые в развитие синтетических счетов

Многозвенные – счета

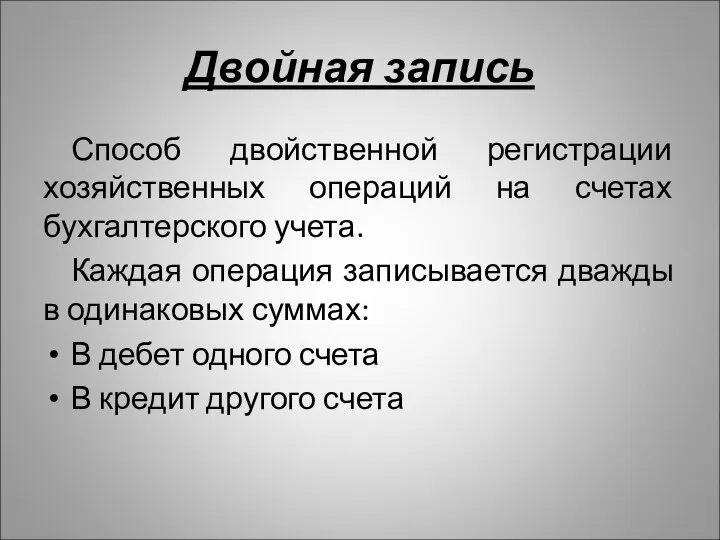

Двойная запись

Способ двойственной регистрации хозяйственных операций на счетах бухгалтерского учета.

Каждая операция

Двойная запись

Способ двойственной регистрации хозяйственных операций на счетах бухгалтерского учета.

Каждая операция

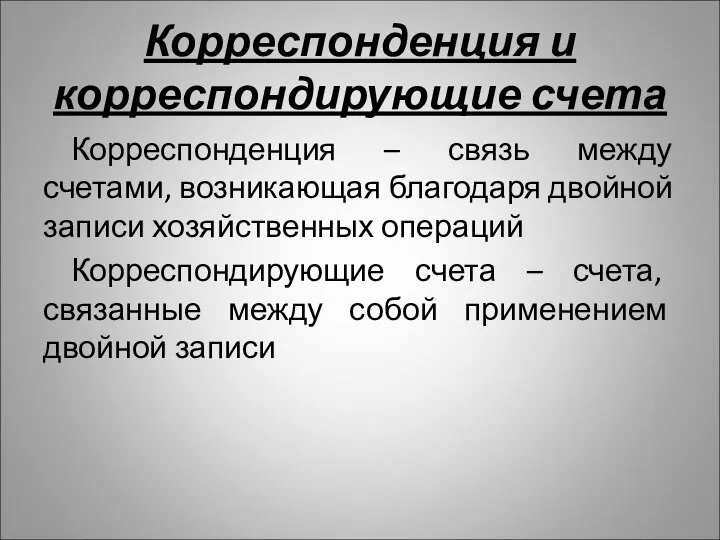

Корреспонденция и корреспондирующие счета

Корреспонденция – связь между счетами, возникающая благодаря двойной

Корреспонденция и корреспондирующие счета

Корреспонденция – связь между счетами, возникающая благодаря двойной

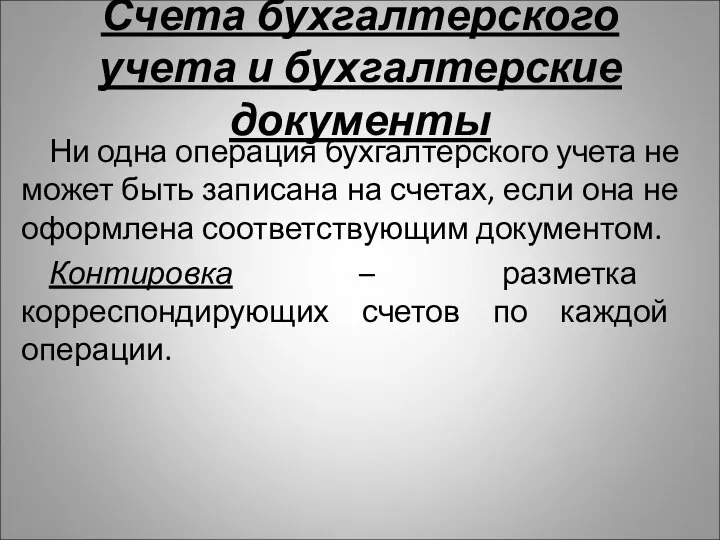

Счета бухгалтерского учета и бухгалтерские документы

Ни одна операция бухгалтерского учета не

Счета бухгалтерского учета и бухгалтерские документы

Ни одна операция бухгалтерского учета не

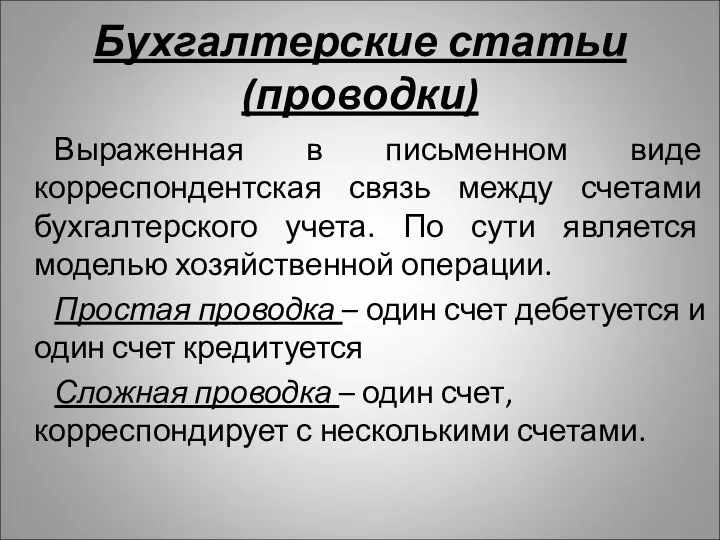

Бухгалтерские статьи (проводки)

Выраженная в письменном виде корреспондентская связь между счетами бухгалтерского

Бухгалтерские статьи (проводки)

Выраженная в письменном виде корреспондентская связь между счетами бухгалтерского

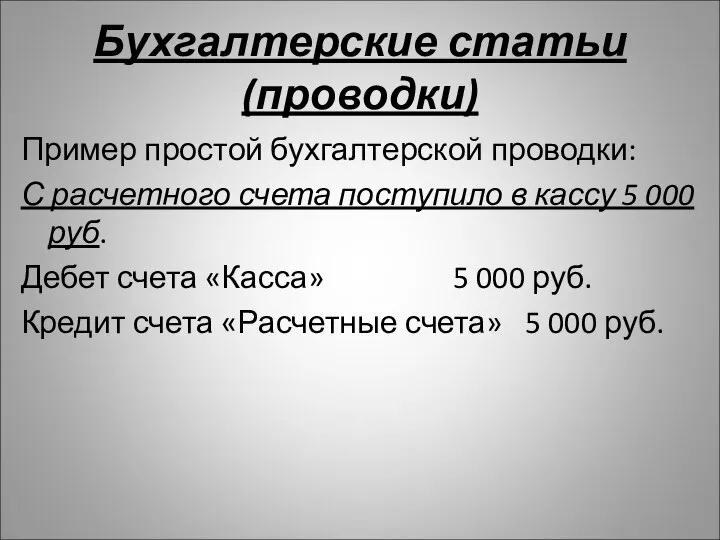

Бухгалтерские статьи (проводки)

Пример простой бухгалтерской проводки:

С расчетного счета поступило в кассу

Бухгалтерские статьи (проводки)

Пример простой бухгалтерской проводки:

С расчетного счета поступило в кассу

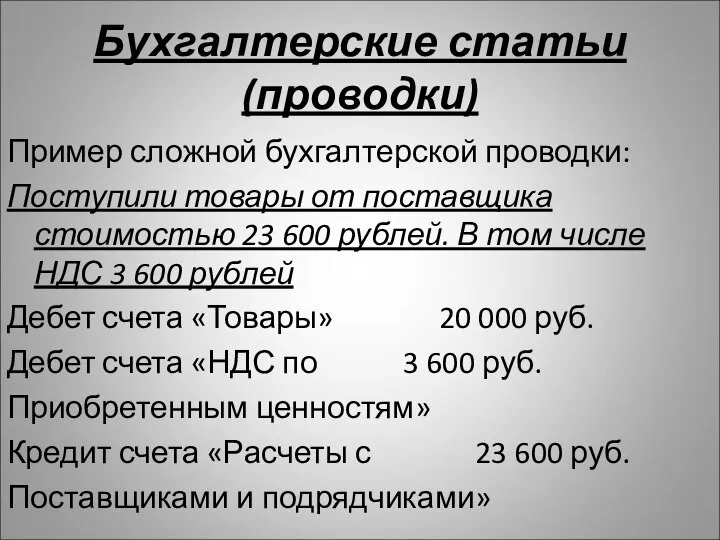

Бухгалтерские статьи (проводки)

Пример сложной бухгалтерской проводки:

Поступили товары от поставщика стоимостью 23

Бухгалтерские статьи (проводки)

Пример сложной бухгалтерской проводки:

Поступили товары от поставщика стоимостью 23

Оборотная ведомость

Оборотная ведомость

План счетов бухгалтерского учета

План счетов бухгалтерского учета – систематизированный перечень счетов

План счетов бухгалтерского учета

План счетов бухгалтерского учета – систематизированный перечень счетов

Правила отражения исправлений на счетах бухгалтерского учета

Корректурный способ – проводится путем

Правила отражения исправлений на счетах бухгалтерского учета

Корректурный способ – проводится путем

Правила отражения исправлений на счетах бухгалтерского учета

Дополнительная проводка – применяется в

Правила отражения исправлений на счетах бухгалтерского учета

Дополнительная проводка – применяется в

Правила отражения исправлений на счетах бухгалтерского учета

Способ «красное сторно» – применяется

Правила отражения исправлений на счетах бухгалтерского учета

Способ «красное сторно» – применяется

Список рекомендованной литературы

Бухгалтерский учет:учеб.пособие/ С.И. Полякова, Е.В. Старовойтова. - М.: Эксмо,

Список рекомендованной литературы

Бухгалтерский учет:учеб.пособие/ С.И. Полякова, Е.В. Старовойтова. - М.: Эксмо,

Список рекомендованной литературы

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, приказ Минфина

Список рекомендованной литературы

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, приказ Минфина

Кран автомобильный КС-65740-4

Кран автомобильный КС-65740-4 Эстония мемлекетінің сыбайлас жемқорлықпен күресу тәжірибесі

Эстония мемлекетінің сыбайлас жемқорлықпен күресу тәжірибесі Религия и современные процессы глобализации

Религия и современные процессы глобализации Губка Боб или Спанч Боб - это мультяшный герой, живущий на дне океана в городе Бикини Боттом

Губка Боб или Спанч Боб - это мультяшный герой, живущий на дне океана в городе Бикини Боттом Фитнес-аэробика

Фитнес-аэробика Недостаточность кровообращения

Недостаточность кровообращения Биография Дарвина

Биография Дарвина Конструируемые типы данных. Указатели, теоретическое введение и практическое использование

Конструируемые типы данных. Указатели, теоретическое введение и практическое использование Глобальные риски и новые медицинские технологии

Глобальные риски и новые медицинские технологии ОСЕННЯЯ СИМФОНИЯ Персональная выставка С.М.Утемисова

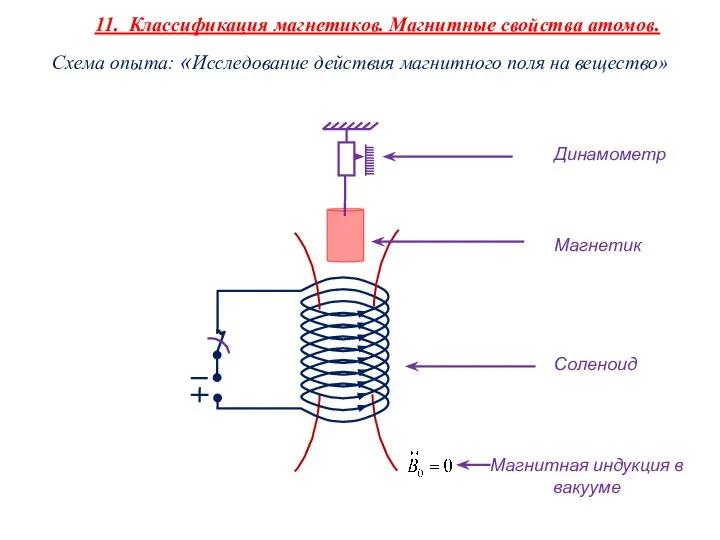

ОСЕННЯЯ СИМФОНИЯ Персональная выставка С.М.Утемисова Свойства магнетиков

Свойства магнетиков Путешествие в мир искусства

Путешествие в мир искусства Преобразования графиков функций. Алгебра и начала анализа, 10 класс.

Преобразования графиков функций. Алгебра и начала анализа, 10 класс. Autodesk Vault Professional

Autodesk Vault Professional Особенности powerpoint

Особенности powerpoint  Поздравление победителей комплексных соревнований среди сельских поселений Чебаркульского района

Поздравление победителей комплексных соревнований среди сельских поселений Чебаркульского района Радиоэкрандаушы композициялық материалдарды алу және зерттеу

Радиоэкрандаушы композициялық материалдарды алу және зерттеу Дробь Вебера

Дробь Вебера Центр подготовки церковных работников «Покров». Молодежное направление

Центр подготовки церковных работников «Покров». Молодежное направление Налоги и налогообложение

Налоги и налогообложение  Оперативная память

Оперативная память Der kubismus

Der kubismus Руководство, власть, лидерство

Руководство, власть, лидерство Karneval der Kulturen in Berlin-Kreuzberg

Karneval der Kulturen in Berlin-Kreuzberg Высокоскоростные блендеры Moulinex 2018

Высокоскоростные блендеры Moulinex 2018 Искусство Древней Индии

Искусство Древней Индии What is political science

What is political science Инновационный кластер: дух предпринимательства

Инновационный кластер: дух предпринимательства