- Формирование и исполнение обязательств публично-правовых образований

Содержание

- 2. Субъекты бюджетных правоотношений Публично-правовые образования: Российская Федерация Субъекты Российской Федерации Муниципальные образования Участники бюджетного процесса Законодательные

- 3. Формирование и исполнение обязательств публично-правовых образований Расходные обязательства Бюджетные обязательства Бюджетные ассигнования Лимиты бюджетных обязательств Денежные

- 4. Разграничение расходных полномочий

- 5. Основные виды расходных обязательств

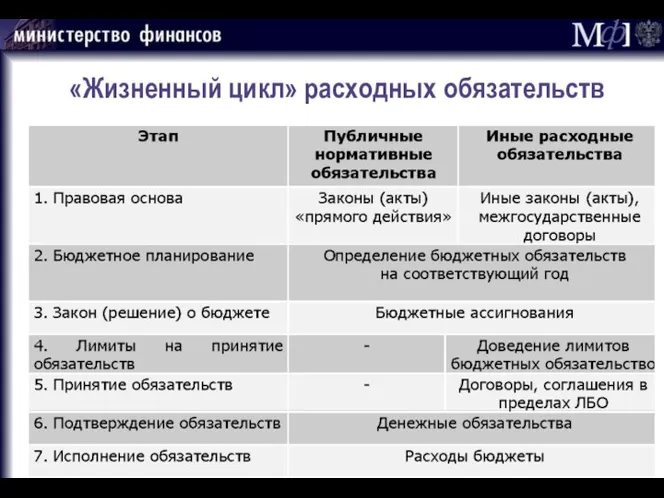

- 6. «Жизненный цикл» расходных обязательств

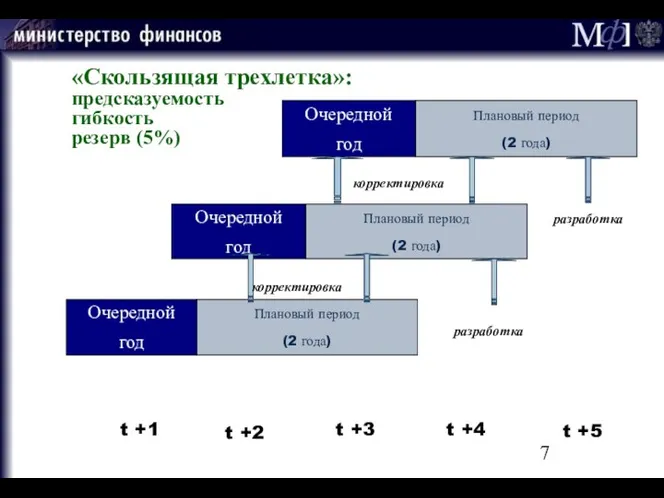

- 7. Плановый период (2 года) Плановый период (2 года) Очередной год Очередной год Плановый период (2 года)

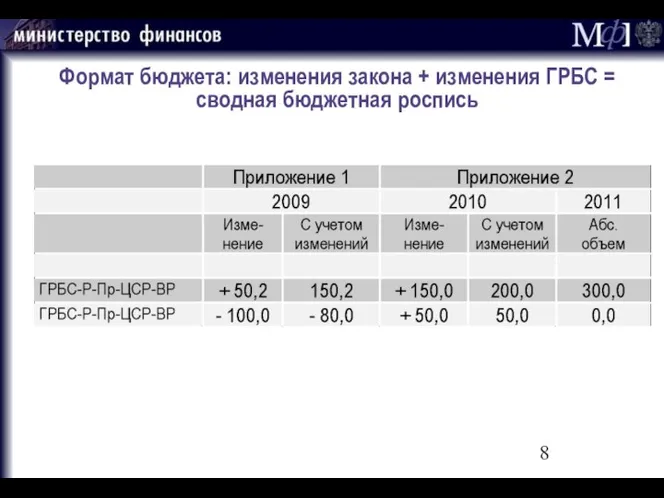

- 8. Формат бюджета: изменения закона + изменения ГРБС = сводная бюджетная роспись

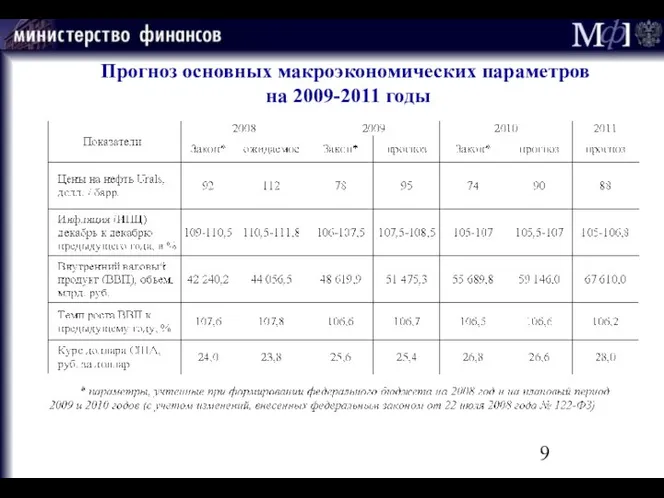

- 9. Прогноз основных макроэкономических параметров на 2009-2011 годы

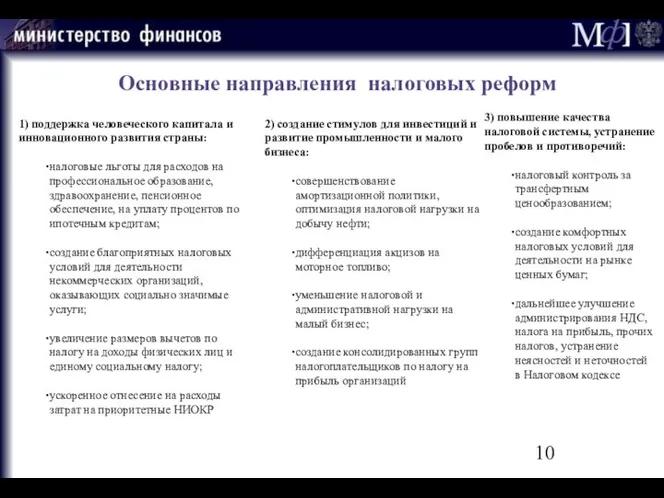

- 10. Основные направления налоговых реформ 1) поддержка человеческого капитала и инновационного развития страны: налоговые льготы для расходов

- 11. Основные характеристики федерального бюджета на 2009 год и плановый период 2010 и 2011 годов * показатели,

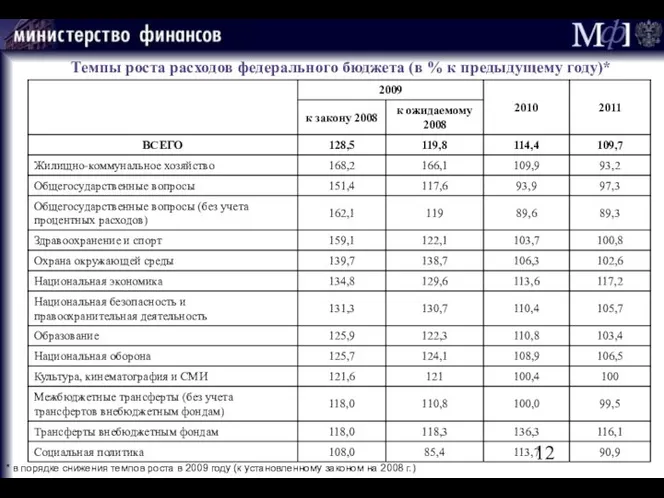

- 12. Темпы роста расходов федерального бюджета (в % к предыдущему году)* * в порядке снижения темпов роста

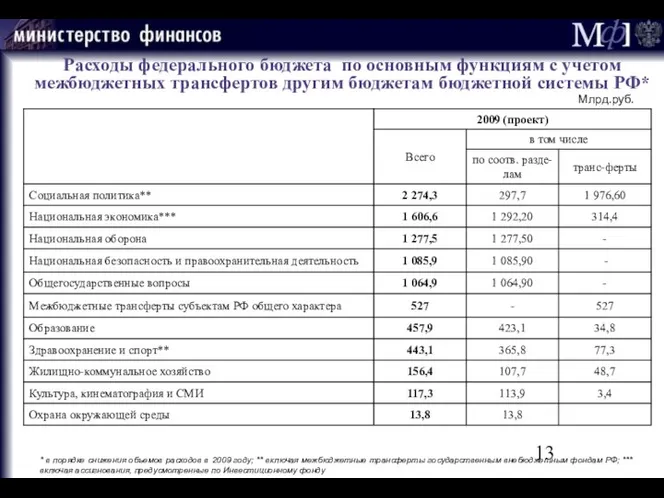

- 13. Расходы федерального бюджета по основным функциям с учетом межбюджетных трансфертов другим бюджетам бюджетной системы РФ* Млрд.руб.

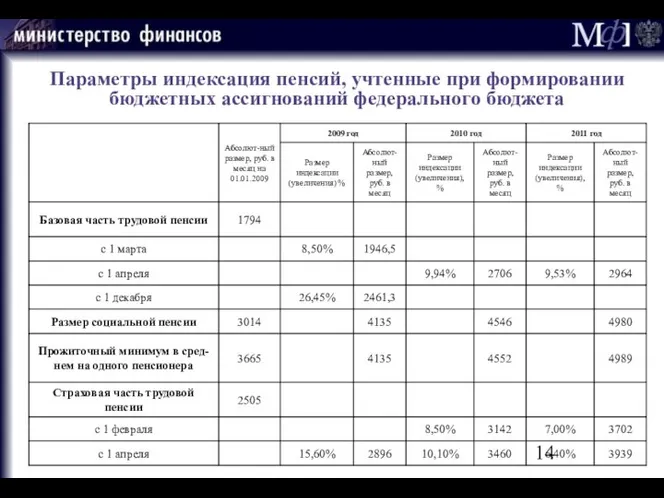

- 14. Параметры индексация пенсий, учтенные при формировании бюджетных ассигнований федерального бюджета

- 15. Предложения по оплате труда, учтенные при формировании проекта федерального бюджета

- 16. Оценка ресурсов для принимаемых расходных обязательств Млрд.руб

- 17. Базовая схема бюджетного планирования на федеральном уровне Ненефтегазовые доходы Нефтегазовый трансферт, в % к ВВП Источники

- 18. Принципы планирования бюджетных ассигнований, установленные Бюджетным кодексом ст.6 - «Обоснование бюджетных ассигнований (БА) - документ, характеризующий

- 19. Принципы планирования бюджетных ассигнований (2) На очередной финансовый год и 1-й год планового периода – расчет

- 20. Особенности разделения действующих расходных обязательств (ДРО) и принимаемых расходных обязательств (ПРО)

- 21. Примеры действующих расходных обязательств (ДРО) и принимаемых расходных обязательств (ПРО)

- 22. Приказ Минфина России от 17.04.2008 № 47н Определяет порядок и методику планирования бюджетных ассигнований на 2009

- 23. Виды бюджетных ассигнований и методы их расчета (1)

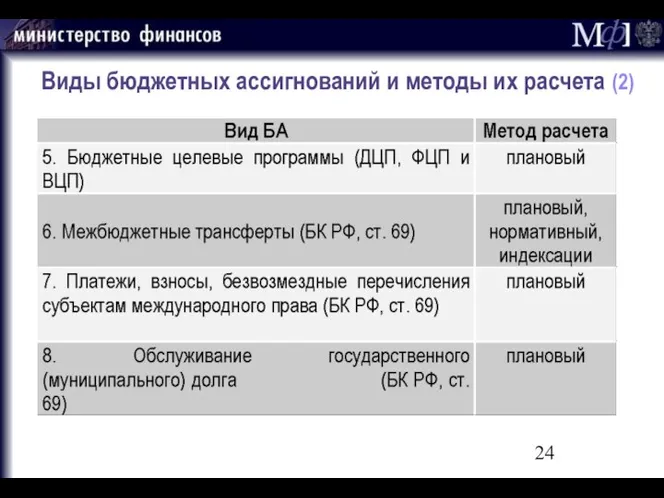

- 24. Виды бюджетных ассигнований и методы их расчета (2)

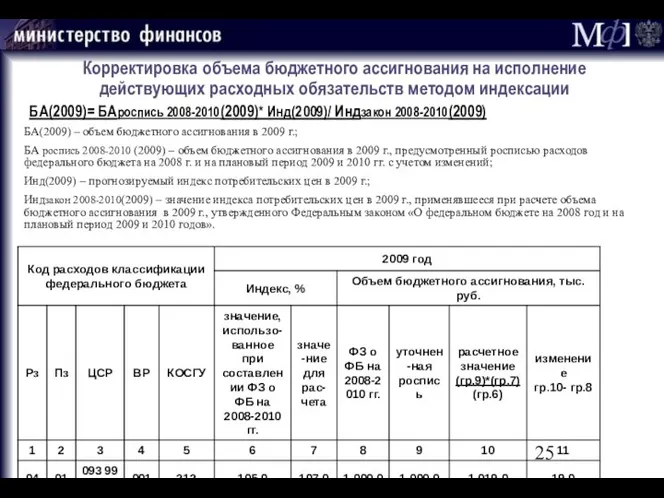

- 25. Корректировка объема бюджетного ассигнования на исполнение действующих расходных обязательств методом индексации БА(2009)= БАроспись 2008-2010(2009)* Инд(2009)/ Индзакон

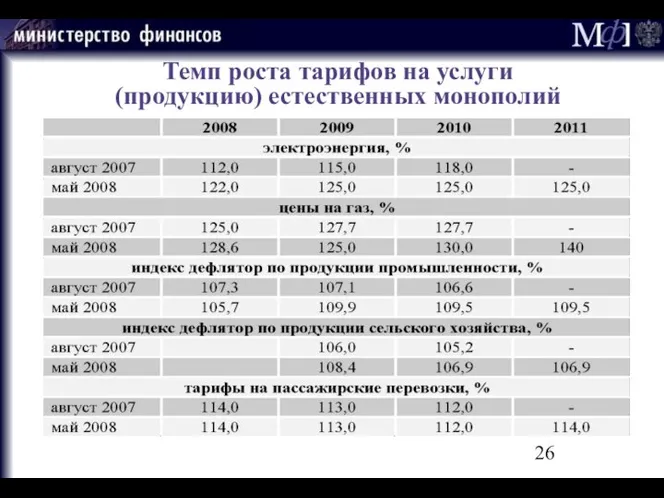

- 26. Темп роста тарифов на услуги (продукцию) естественных монополий

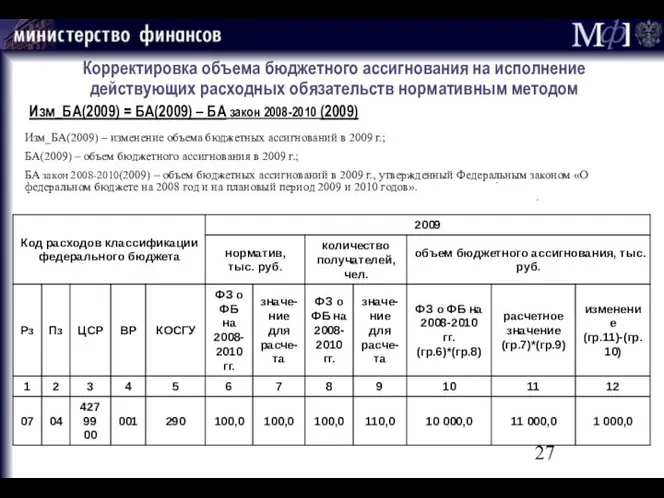

- 27. Корректировка объема бюджетного ассигнования на исполнение действующих расходных обязательств нормативным методом Изм_БА(2009) = БА(2009) – БА

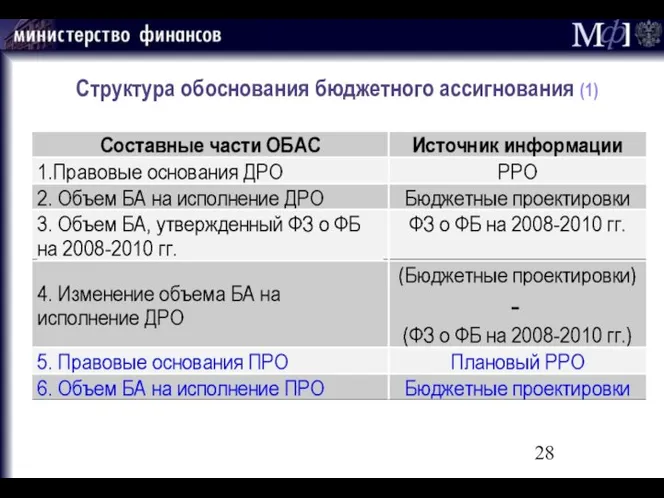

- 28. Структура обоснования бюджетного ассигнования (1)

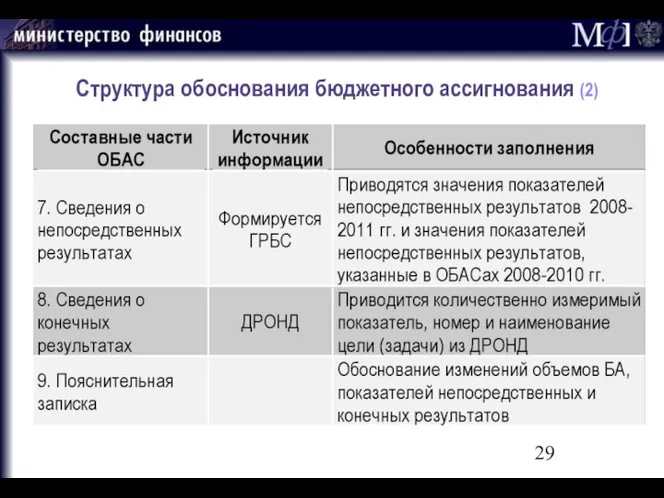

- 29. Структура обоснования бюджетного ассигнования (2)

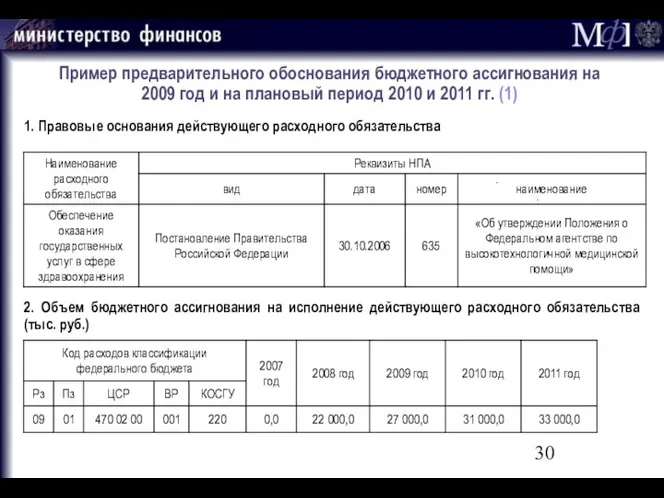

- 30. Пример предварительного обоснования бюджетного ассигнования на 2009 год и на плановый период 2010 и 2011 гг.

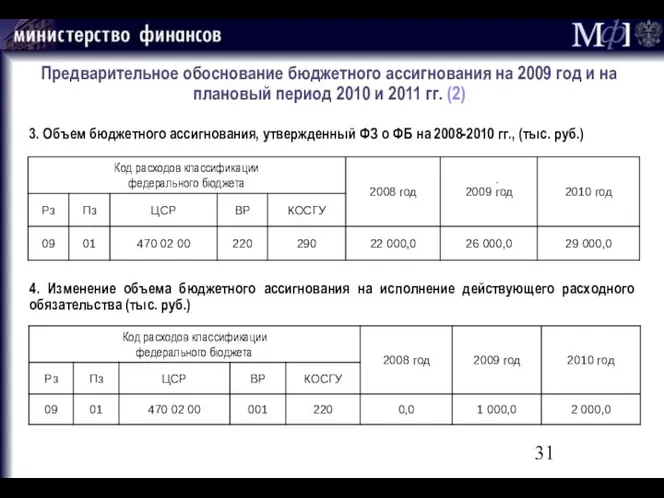

- 31. Предварительное обоснование бюджетного ассигнования на 2009 год и на плановый период 2010 и 2011 гг. (2)

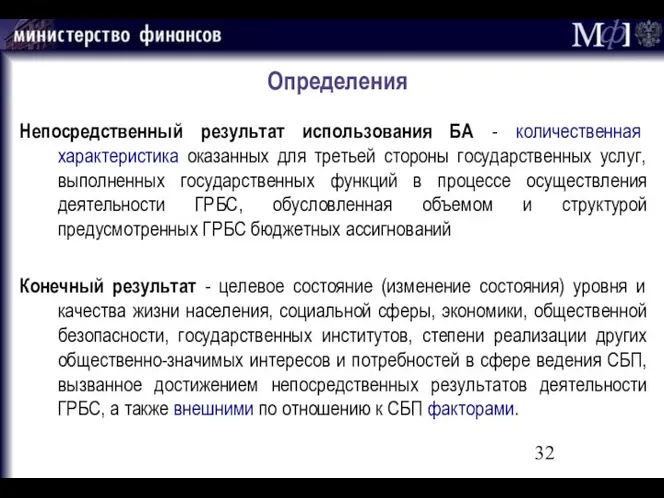

- 32. Определения Непосредственный результат использования БА - количественная характеристика оказанных для третьей стороны государственных услуг, выполненных государственных

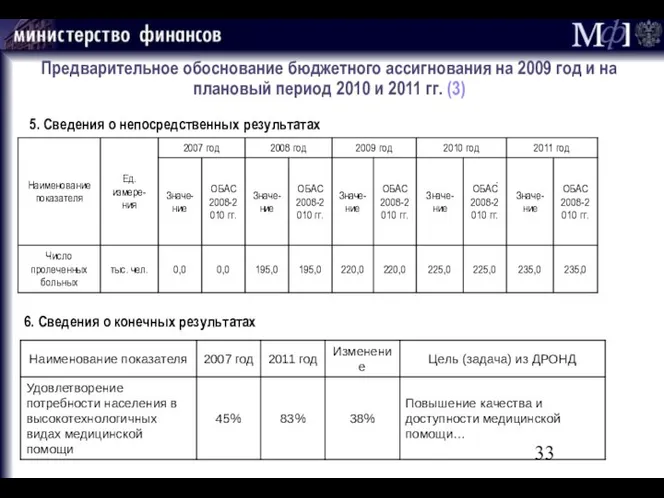

- 33. Предварительное обоснование бюджетного ассигнования на 2009 год и на плановый период 2010 и 2011 гг. (3)

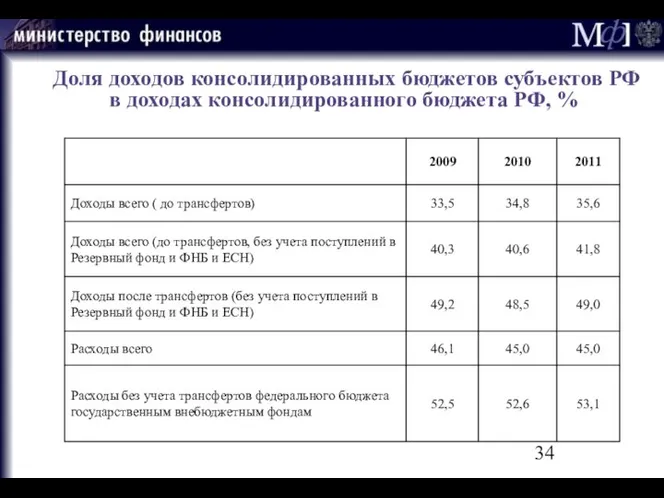

- 34. Доля доходов консолидированных бюджетов субъектов РФ в доходах консолидированного бюджета РФ, %

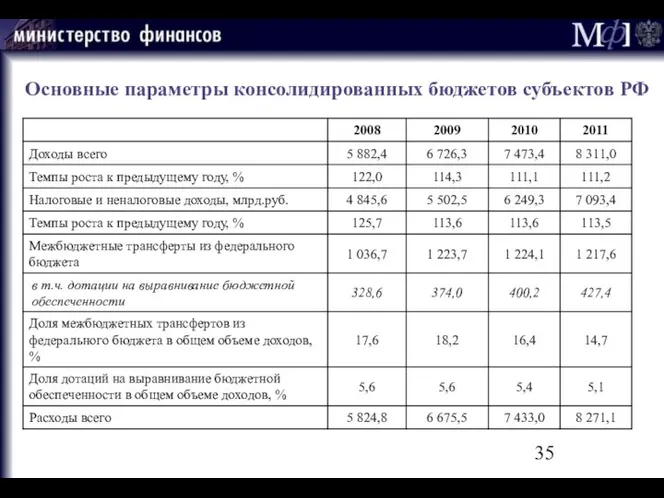

- 35. Основные параметры консолидированных бюджетов субъектов РФ

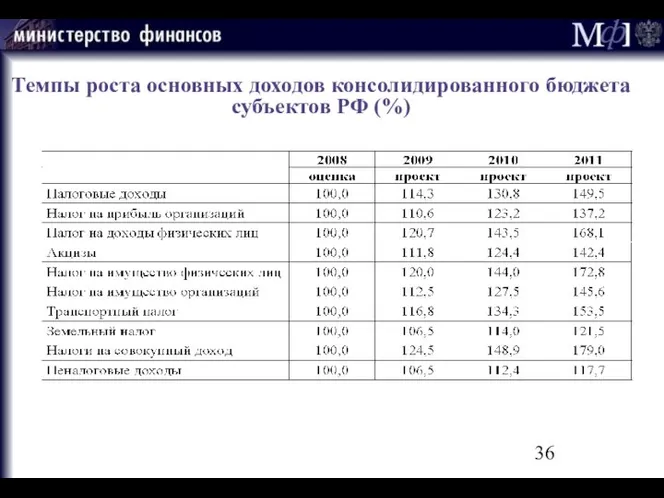

- 36. Темпы роста основных доходов консолидированного бюджета субъектов РФ (%)

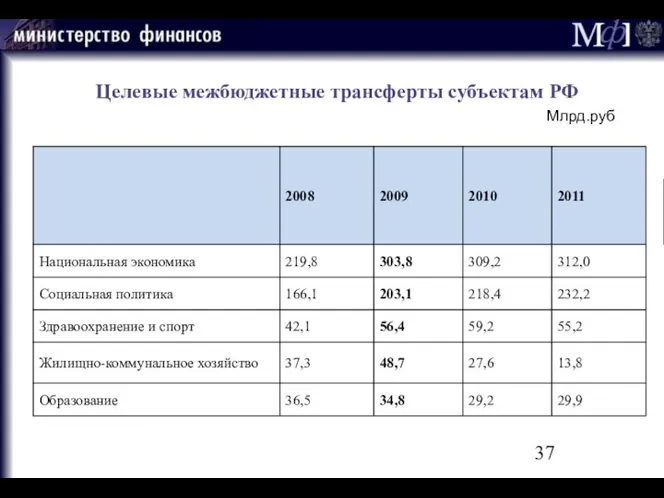

- 37. Целевые межбюджетные трансферты субъектам РФ Млрд.руб

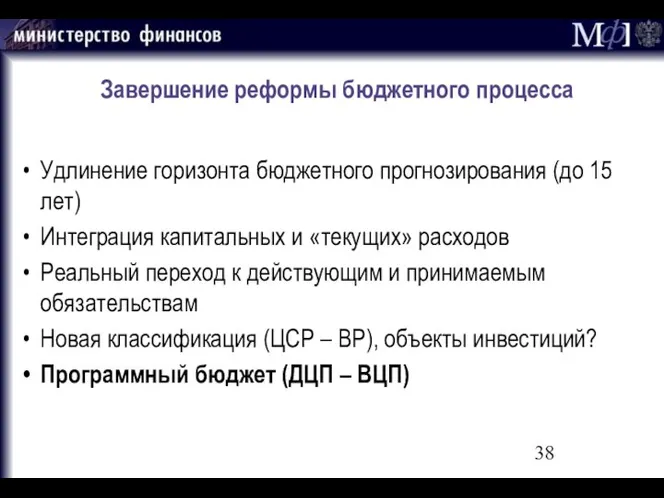

- 38. Завершение реформы бюджетного процесса Удлинение горизонта бюджетного прогнозирования (до 15 лет) Интеграция капитальных и «текущих» расходов

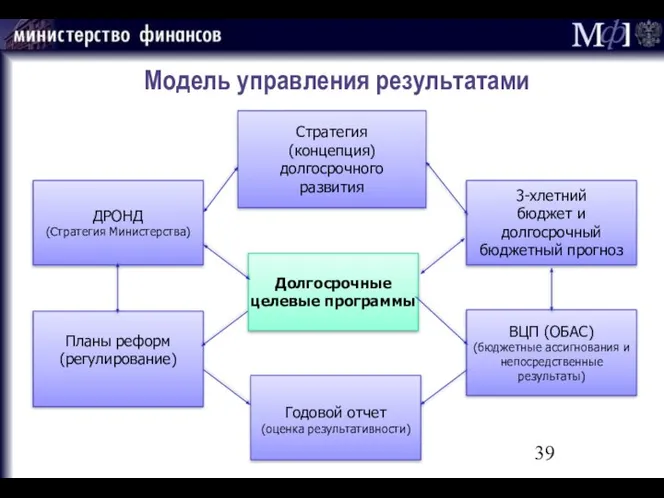

- 39. Стратегия (концепция) долгосрочного развития ДРОНД (Стратегия Министерства) Модель управления результатами 3-хлетний бюджет и долгосрочный бюджетный прогноз

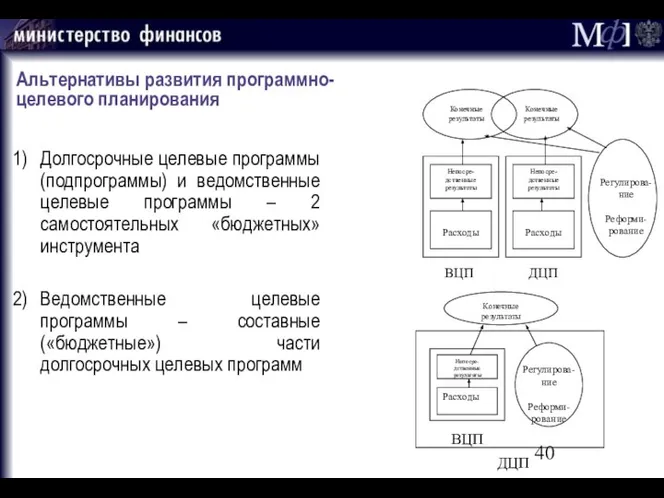

- 40. Альтернативы развития программно- целевого планирования Долгосрочные целевые программы (подпрограммы) и ведомственные целевые программы – 2 самостоятельных

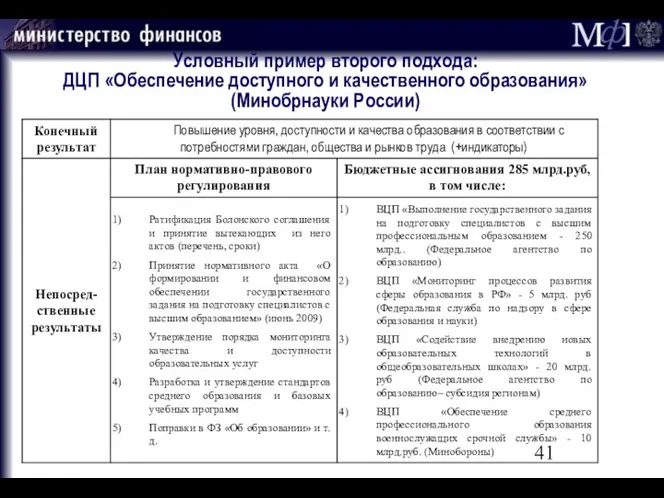

- 41. Условный пример второго подхода: ДЦП «Обеспечение доступного и качественного образования» (Минобрнауки России)

- 43. Скачать презентацию

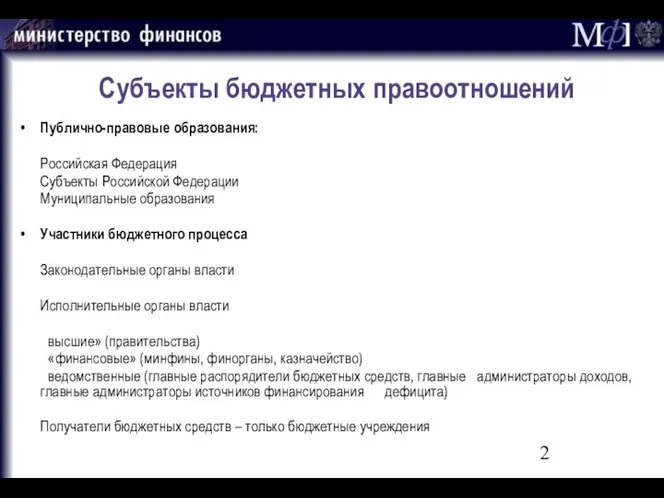

Субъекты бюджетных правоотношений

Публично-правовые образования:

Российская Федерация

Субъекты Российской Федерации

Муниципальные образования

Участники бюджетного процесса

Законодательные

Субъекты бюджетных правоотношений

Публично-правовые образования:

Российская Федерация

Субъекты Российской Федерации

Муниципальные образования

Участники бюджетного процесса

Законодательные

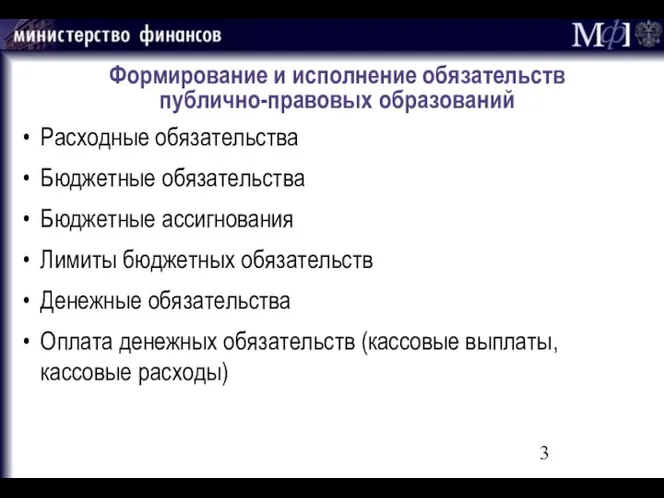

Формирование и исполнение обязательств

публично-правовых образований

Расходные обязательства

Бюджетные обязательства

Бюджетные ассигнования

Лимиты бюджетных обязательств

Денежные

Формирование и исполнение обязательств

публично-правовых образований

Расходные обязательства

Бюджетные обязательства

Бюджетные ассигнования

Лимиты бюджетных обязательств

Денежные

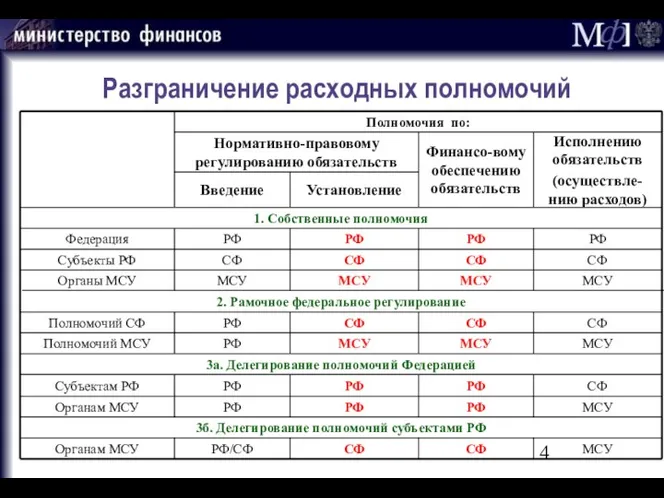

Разграничение расходных полномочий

Разграничение расходных полномочий

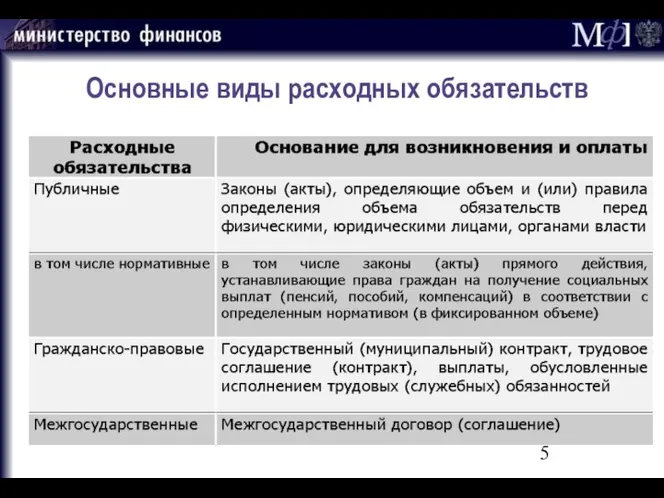

Основные виды расходных обязательств

Основные виды расходных обязательств

«Жизненный цикл» расходных обязательств

«Жизненный цикл» расходных обязательств

Плановый период

(2 года)

Плановый период

(2 года)

Очередной

год

Очередной

год

Плановый период

(2 года)

Очередной

год

t +1

t +2

t

Плановый период

(2 года)

Плановый период

(2 года)

Очередной

год

Очередной

год

Плановый период

(2 года)

Очередной

год

t +1

t +2

t

Формат бюджета: изменения закона + изменения ГРБС = сводная бюджетная роспись

Формат бюджета: изменения закона + изменения ГРБС = сводная бюджетная роспись

Прогноз основных макроэкономических параметров

на 2009-2011 годы

Прогноз основных макроэкономических параметров

на 2009-2011 годы

Основные направления налоговых реформ

1) поддержка человеческого капитала и инновационного развития

Основные направления налоговых реформ

1) поддержка человеческого капитала и инновационного развития

Основные характеристики федерального бюджета на 2009 год и плановый период 2010

Основные характеристики федерального бюджета на 2009 год и плановый период 2010

Темпы роста расходов федерального бюджета (в % к предыдущему году)*

* в

Темпы роста расходов федерального бюджета (в % к предыдущему году)*

* в

Расходы федерального бюджета по основным функциям с учетом межбюджетных трансфертов другим

Расходы федерального бюджета по основным функциям с учетом межбюджетных трансфертов другим

Параметры индексация пенсий, учтенные при формировании бюджетных ассигнований федерального бюджета

Параметры индексация пенсий, учтенные при формировании бюджетных ассигнований федерального бюджета

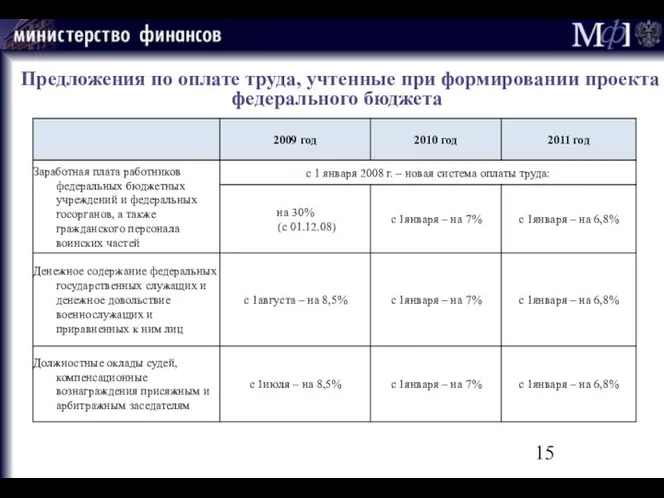

Предложения по оплате труда, учтенные при формировании проекта федерального бюджета

Предложения по оплате труда, учтенные при формировании проекта федерального бюджета

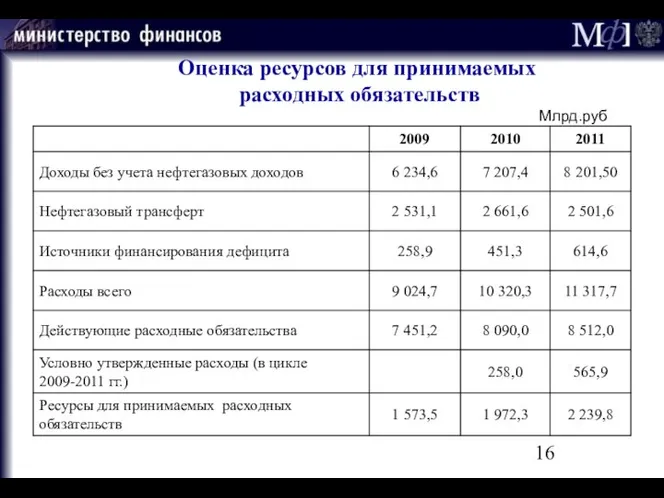

Оценка ресурсов для принимаемых

расходных обязательств

Млрд.руб

Оценка ресурсов для принимаемых

расходных обязательств

Млрд.руб

Базовая схема бюджетного планирования

на федеральном уровне

Ненефтегазовые

доходы

Нефтегазовый

трансферт, в % к

Базовая схема бюджетного планирования

на федеральном уровне

Ненефтегазовые

доходы

Нефтегазовый

трансферт, в % к

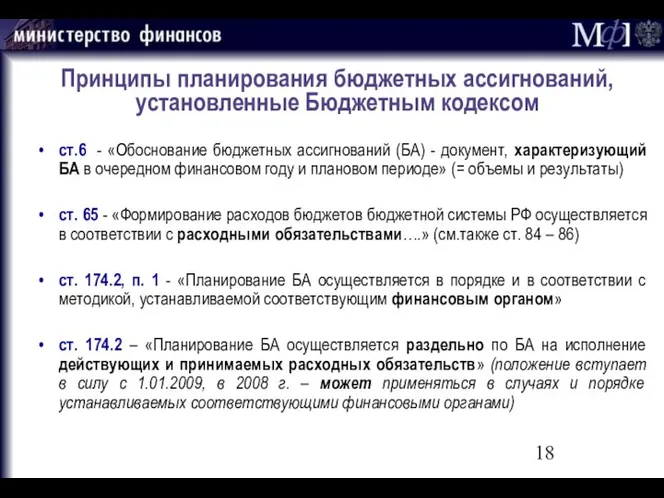

Принципы планирования бюджетных ассигнований,

установленные Бюджетным кодексом

ст.6 - «Обоснование бюджетных ассигнований (БА)

Принципы планирования бюджетных ассигнований,

установленные Бюджетным кодексом

ст.6 - «Обоснование бюджетных ассигнований (БА)

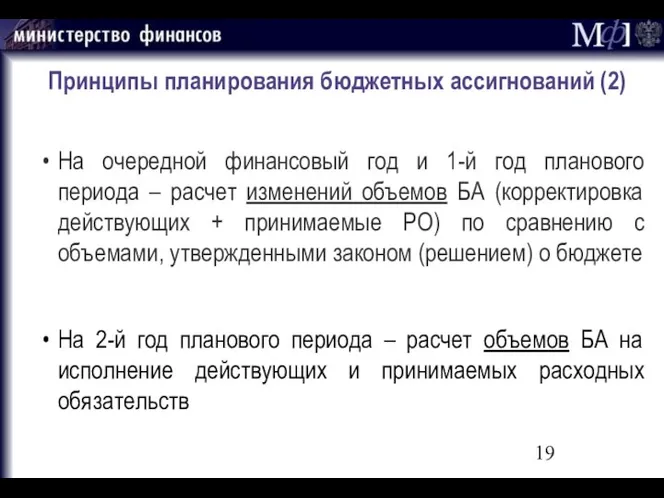

Принципы планирования бюджетных ассигнований (2)

На очередной финансовый год и 1-й год

Принципы планирования бюджетных ассигнований (2)

На очередной финансовый год и 1-й год

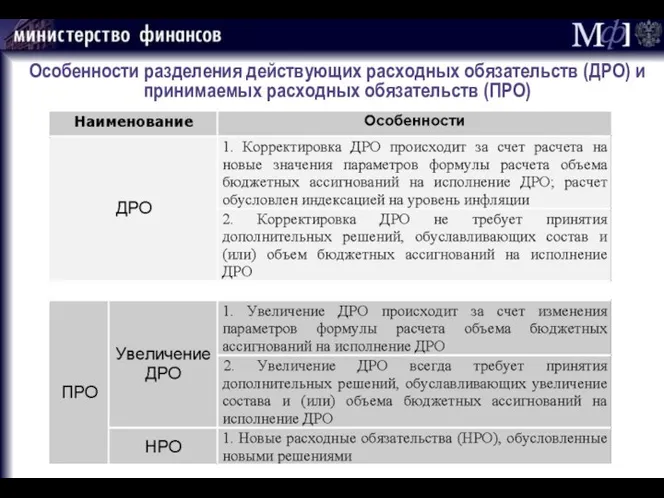

Особенности разделения действующих расходных обязательств (ДРО) и принимаемых расходных обязательств (ПРО)

Особенности разделения действующих расходных обязательств (ДРО) и принимаемых расходных обязательств (ПРО)

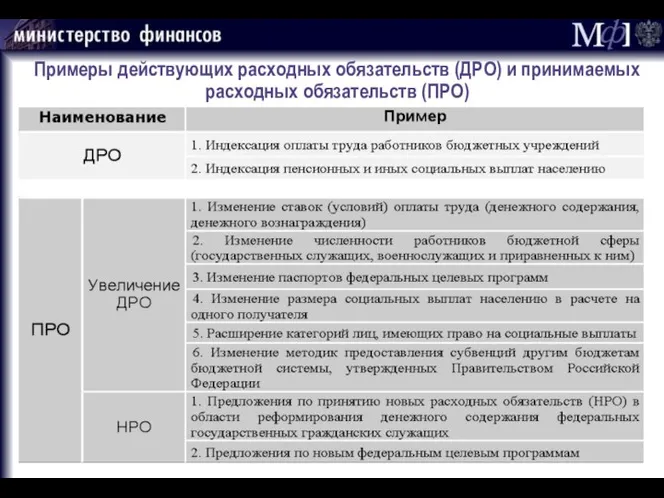

Примеры действующих расходных обязательств (ДРО) и принимаемых расходных обязательств (ПРО)

Примеры действующих расходных обязательств (ДРО) и принимаемых расходных обязательств (ПРО)

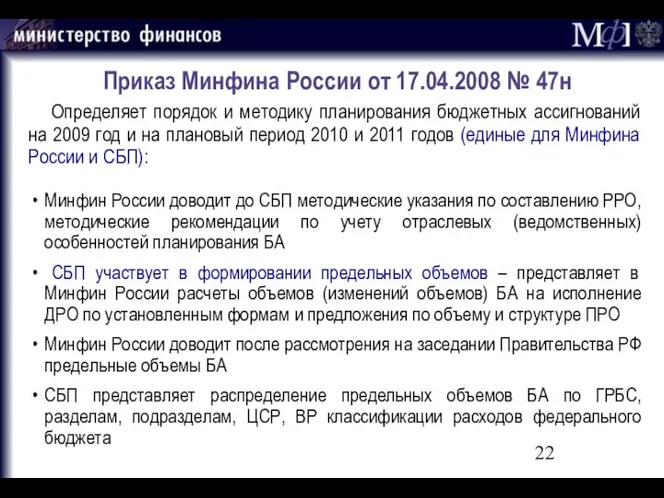

Приказ Минфина России от 17.04.2008 № 47н

Определяет порядок и методику

Приказ Минфина России от 17.04.2008 № 47н

Определяет порядок и методику

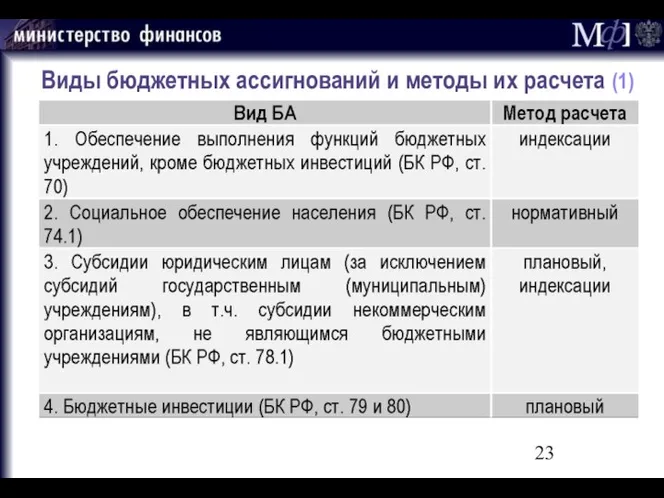

Виды бюджетных ассигнований и методы их расчета (1)

Виды бюджетных ассигнований и методы их расчета (1)

Виды бюджетных ассигнований и методы их расчета (2)

Виды бюджетных ассигнований и методы их расчета (2)

Корректировка объема бюджетного ассигнования на исполнение действующих расходных обязательств методом индексации

Корректировка объема бюджетного ассигнования на исполнение действующих расходных обязательств методом индексации

Темп роста тарифов на услуги

(продукцию) естественных монополий

Темп роста тарифов на услуги

(продукцию) естественных монополий

Корректировка объема бюджетного ассигнования на исполнение действующих расходных обязательств нормативным методом

Корректировка объема бюджетного ассигнования на исполнение действующих расходных обязательств нормативным методом

Структура обоснования бюджетного ассигнования (1)

Структура обоснования бюджетного ассигнования (1)

Структура обоснования бюджетного ассигнования (2)

Структура обоснования бюджетного ассигнования (2)

Пример предварительного обоснования бюджетного ассигнования на 2009 год и на плановый

Пример предварительного обоснования бюджетного ассигнования на 2009 год и на плановый

Предварительное обоснование бюджетного ассигнования на 2009 год и на плановый период

Предварительное обоснование бюджетного ассигнования на 2009 год и на плановый период

Определения

Непосредственный результат использования БА - количественная характеристика оказанных для третьей стороны

Определения

Непосредственный результат использования БА - количественная характеристика оказанных для третьей стороны

Предварительное обоснование бюджетного ассигнования на 2009 год и на плановый период

Предварительное обоснование бюджетного ассигнования на 2009 год и на плановый период

Доля доходов консолидированных бюджетов субъектов РФ в доходах консолидированного бюджета РФ,

Доля доходов консолидированных бюджетов субъектов РФ в доходах консолидированного бюджета РФ,

Основные параметры консолидированных бюджетов субъектов РФ

Основные параметры консолидированных бюджетов субъектов РФ

Темпы роста основных доходов консолидированного бюджета субъектов РФ (%)

Темпы роста основных доходов консолидированного бюджета субъектов РФ (%)

Целевые межбюджетные трансферты субъектам РФ

Млрд.руб

Целевые межбюджетные трансферты субъектам РФ

Млрд.руб

Завершение реформы бюджетного процесса

Удлинение горизонта бюджетного прогнозирования (до 15 лет)

Интеграция капитальных

Завершение реформы бюджетного процесса

Удлинение горизонта бюджетного прогнозирования (до 15 лет)

Интеграция капитальных

Стратегия

(концепция) долгосрочного

развития

ДРОНД

(Стратегия Министерства)

Модель управления результатами

3-хлетний

бюджет и долгосрочный

Стратегия

(концепция) долгосрочного

развития

ДРОНД

(Стратегия Министерства)

Модель управления результатами

3-хлетний

бюджет и долгосрочный

Альтернативы развития программно-

целевого планирования

Долгосрочные целевые программы (подпрограммы) и ведомственные целевые программы

Альтернативы развития программно-

целевого планирования

Долгосрочные целевые программы (подпрограммы) и ведомственные целевые программы

Условный пример второго подхода:

ДЦП «Обеспечение доступного и качественного образования»

(Минобрнауки России)

Условный пример второго подхода:

ДЦП «Обеспечение доступного и качественного образования»

(Минобрнауки России)

Файл это : именованная область памяти на внешнем носителе

Файл это : именованная область памяти на внешнем носителе Первичный рынок ценных бумаг

Первичный рынок ценных бумаг  Sistemul serviciilor publice din economia naţională. (Capitolul 2)

Sistemul serviciilor publice din economia naţională. (Capitolul 2) Варианты размещения источника света в фотосъёмке

Варианты размещения источника света в фотосъёмке Хохломская роспись

Хохломская роспись Физиология крови

Физиология крови Комбинаторные задачи. Комбинаторика.

Комбинаторные задачи. Комбинаторика. 2. Product Planning & Development

2. Product Planning & Development Без названия

Без названия Юридические механизмы защиты прав человека в РФ

Юридические механизмы защиты прав человека в РФ 小 波 認 知 大 翻 翻 書

小 波 認 知 大 翻 翻 書 Система автоматического освещения рабочего пространства

Система автоматического освещения рабочего пространства Создание и деятельность корчемной стражи Подготовила студентка 2 курса экономического факультета группы Э092 Белешева Яна

Создание и деятельность корчемной стражи Подготовила студентка 2 курса экономического факультета группы Э092 Белешева Яна Organizatsia_sestrenskogo_ukhoda

Organizatsia_sestrenskogo_ukhoda Політичні партії, громадсько-політичні об’єднання та рухи

Політичні партії, громадсько-політичні об’єднання та рухи Презентация по МХК Художественная культура Арабского Востока Литература Арабского Востока

Презентация по МХК Художественная культура Арабского Востока Литература Арабского Востока  Droga krzyżowa

Droga krzyżowa Тема №9: Принятие управленческих решений

Тема №9: Принятие управленческих решений  Урок развития речи. Сочинение по картине Тутунова «Зима пришла.Детство.» Презентацию составила

Урок развития речи. Сочинение по картине Тутунова «Зима пришла.Детство.» Презентацию составила  Операторы ввода - вывода данных

Операторы ввода - вывода данных Технологии информационного моделирования на этапе строительства

Технологии информационного моделирования на этапе строительства Влияние физических упражнений на организм

Влияние физических упражнений на организм Функціональні системи вертольота Ми-2. Допоміжні системи

Функціональні системи вертольота Ми-2. Допоміжні системи Математика вокруг нас

Математика вокруг нас Основные идеи JSP

Основные идеи JSP ТРАНСПОРТ ГАЗОВ КРОВЬЮ

ТРАНСПОРТ ГАЗОВ КРОВЬЮ Презентация "Дали Сальвадор" - скачать презентации по МХК

Презентация "Дали Сальвадор" - скачать презентации по МХК Баженовское месторождение. Разработка схемы получения классифицированного щебня фракции -40+20

Баженовское месторождение. Разработка схемы получения классифицированного щебня фракции -40+20